9.2. Налоговая система и ее функции.

Налог – принудительная выплата государству домохозяйствами и фирмами денег, в обмен на которые они непосредственно не получают товары или услуги. Налоги имеют столь же древнюю историю, что и государство. История разных стран знает самые неожиданные объекты налогообложения: налоги на певчих птиц, скаковых лошадей, на меха и т.д. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образуют налоговую систему.

К элементам налоговой системы относятся: субъект налога – лицо, которое по закону обязано платить налог; носитель налога – лицо, которое фактически уплачивает налог; объект налога – доход или имущество, с которого исчисляется налог; ставка налога – величина налоговых начислений на единицу объекта налога.

Прямой налог – сбор в пользу государства в зависимости от доходов и стоимости имущества. Косвенный налог – сбор в пользу государства при осуществлении определенных действий. Косвенные налоги могут перекладываться на других лиц, через включение их в цену товара или услуги: например, взимается косвенный налог с продавца, а оплачивает его покупатель.

Вследствие разнообразия налоговых ставок налоговая система может включать налог прогрессивный, регрессивный или пропорциональный.

Налоги выполняют три важнейшие функции: а) обеспечение финансирования государственных расходов (фискальная); б) изменение соотношения между доходами разных групп населения (социальная); в) государственное регулирование экономики (регулирующая). Социальная и регулирующая функция налогов стали активно использовать во второй половине ХХ века.

Распределение налогового бремени в рыночной экономике может осуществляться на определенных принципах:

а) принцип полученных благ: те, кто получает больше выгод от государственных программ, должен больше платить налогов;

б) принцип платежеспособности: тяжесть налогового бремени поставлена в зависимость от конкретного дохода и уровня благосостояния.

Мировой практикой выработаны следующие принципы формирования налоговой системы.

1. Экономическая эффективность: налоговая система не должна входить в противоречие с эффективным распределением ресурсов.

2. Административная простота: система должна быть простой и относительно недорогой в применении.

3. Гибкость: налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

4. Политическая ответственность: должна убеждать людей в отражении их интересов.

5. Справедливость: система должна быть справедливой в соответствующем подходе к различным индивидам.

Основные налоги:

Индивидуальный подоходный налог. Платежи осуществляются в течение года, но окончательный расчет делается в конце года. Высшие ставки подоходного налога в развитых странах: Канада – 29%; США – 30%;Великобритания – 40%; Япония – 50%; Италия – 51%; Германия – 53%; Франция – 57%; Швеция – 72%. В России единая ставка подоходного налога - 13%.

Налог на прибыль. В мировой практике типична ставка 30-35%.

Социальные взносы (налоги). Взносы на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работниками, частично их работодателями.

Поимущественные налоги. Налогами облагаются, в основном, недвижимость, земля и строения. Роль налога на имущество – стимулировать эффективное использование имеющихся активов, чтобы фирмы своевременно освобождались от ненужного имущества, а граждане не накапливали земельные участки, дома и квартиры для спекуляции ими.

Потоварные налоги. К потоварным налогам относятся акцизы, таможенные пошлины, налог на добавленную стоимость (НДС) и другие налоги. НДС – представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат.

В России существует так называемая трехканальная фискальная система:

Федеральные налоги и сборы: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на доходы юридических лиц (налог на прибыль организаций); налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов; государственная пошлина.

Региональные налоги: налог на имущество организаций; налог на игорный бизнес; транспортный налог;

Местные налоги: земельный налог; налог на имущество физических лиц.

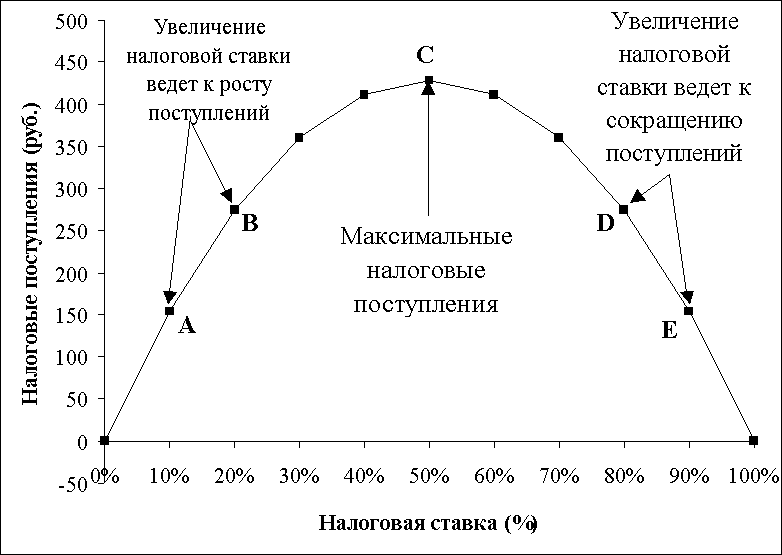

Размер налоговых ставок и сумм собранных налогов связаны определенной зависимостью. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов. Повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений даже уменьшится. Зависимость налоговых поступлений от ставок налогов выражена в «кривой Лаффера». Артур Лаффер построил гипотетическую кривую (рис. 1), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения). Он показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).

Рис.1. Кривая Лаффера

Налоговая реформа 1980-90-х годов в развитых странах сыграла важную роль в стимулировании экономического роста. Если в 1986 г. фирмы выплачивали в счет налогов 46% своей прибыли, то в 1990 – 36%, а сейчас около 30%. Шло как снижение ставок налогообложения, так и увеличение различных налоговых льгот

В России принят Налоговый кодекс, который означает формирование налоговой системы страны. Основные направления совершенствования налоговой системы:

обеспечение стабильности налоговых ставок;

максимальное упрощение налоговой системы, изъятие инструкций, имеющих неоднозначное толкование;

ослабление налогового пресса путем снижения налоговых ставок;

оптимальное сочетание прямых и косвенных налогов;

приведение в соответствие с налоговым законодательством иных законов;

максимальный учет реальных издержек хозяйствующих субъектов.