5.2. Особенности рынка медицинских услуг.

Здравоохранение обладает рядом характеристик, которые порождают особенности действия рыночных механизмов в этой сфере. Эти характеристики выражают общественную значимость потребности людей иметь хорошее здоровье, а также специфику производства и потребления медицинских услуг.

Особенности рынка начинают проявляться в самом товаре — медицинской услуге, которая обладает следующими отличительными свойствами:

– неосязаемость (пациент не может заранее знать результаты посещения врача);

– неотделимость от источника оказания услуги (пациент получает уже не ту услугу, если попадет к другому врачу);

– непостоянство качества (качество медицинской услуги может колебаться в широких пределах);

– несохраняемость во времени (невозможно разделить процесс производства и потребления, нельзя заготавливать и складировать услуги).

Медицинская услуга – своеобразный продукт потребления, предполагающий активное участие самого потребителя в достижении результата (выздоровление пациента не может быть достигнуто, если действия врача не находят поддержки со стороны больного). Кроме того, непосредственным объектом купли-продажи становятся не конечные результаты деятельности, а условия их достижения – затраты.

Во многом особенности медицинских услуг определяют и особенности рынка медицинских услуг, среди которых можно выделить основные:

1. Многие медицинские услуги представляют собой не частные, а общественные или квазиобщественные блага. Например, санитарно-гигиенические мероприятия неизбежно становятся достоянием больших групп населения. Возникает эффект «безбилетного пассажира»: люди получают блага, но не платят за них. Некоторые медицинские услуги порождают значительный «внешний эффект». Услуга оказывается конкретному лицу, но ее полезный эффект ощущают многие другие люди. Возникает полезность для третьих лиц. Классическим примером являются услуги по предотвращению инфекционных заболеваний. Так, прививки против кори несут выгоду не только привитым людям, но и обществу в целом, поскольку ограничивается распространение этого заболевания. Эти изъяны рынка выражаются в том, что ориентация только на платежеспособный спрос не будет обеспечивать удовлетворение общественных потребностей. Следовательно, рыночный механизм будет производить подобные медицинские услуги в недостаточном для общества объеме. Поэтому требуются специальные меры государственных субсидий частным производителям этих услуг, либо оказание этих услуг государственными медицинскими организациями.

2. Другая особенность производства медицинских услуг связана с ограниченностью конкуренции. Эти ограничения проявляются в том, что, во-первых, уникальность, индивидуальность, неоднородность медицинских услуг делает трудным сравнение цены и качества (моему соседу, возможно, нравится, как лечит его доктор, но если мои болезни отличаются от болезней соседа, то еще неизвестно, буду ли я доволен этим врачом). Во-вторых, особенности профессиональной этики медицинских работников, когда осуждается открытое проявление конкуренции. Часто конкретные объемы рынка медицинских услуг (деревня, поселок, небольшой город) порождают естественную монополию. Появление второго врача или второй больницы в небольшом поселке имеет смысл, если они способны предложить услуги на гораздо лучших условиях. Но тогда первые окажутся вытесненными с рынка. Потребители получают выбор, но это будет достигнуто за счет увеличения затрат по сравнению с необходимым уровнем.

3. Следующая особенность обусловлена ограниченностью информации при производстве и потреблении медицинских услуг. Взаимоотношения врача и пациента – классический пример информационной асимметрии. В этих условиях информация, существенная для заключения сделки, находится в преимущественном распоряжении одного из ее участников. Во-первых, больной человек как потребитель медицинских услуг не обладает теми знаниями, которые позволили бы ему оценить объем и цену приобретаемых услуг. Ему трудно выбрать врача, способного предоставить услуги по более низкой цене. Во-вторых, во многих случаях пациент не может осуществлять рациональный выбор необходимых услуг уже в силу своего болезненного состояния, а иногда и в результате временной или полной недееспособности. В третьих, в отличие от обычных рынков, в здравоохранении производитель, а не потребитель определяет объем предоставляемых благ. Врачи выступают в двух лицах - как агенты пациентов, определяющих меру их потребностей и объем необходимых услуг, и как производители этих услуг. Врачи могут преувеличивать объем необходимых процедур, исключать дешевые услуги и заменять их более дорогими.

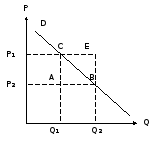

4. Риски и неопределенность потребительских ожиданий. Спрос на медицинские услуги во многом носит случайный характер. Каждый человек должен учитывать, что существует риск заболевания и связанных с ним затрат. Размер этих затрат может быть весьма значительным, если покупать медицинские услуги в момент появления потребности в них. Чтобы избежать больших единовременных затрат, человек в ситуации неопределенности склонен прибегать к различным формам страхования. Однако наличие медицинского страхования может поощрять людей предъявлять больший спрос на медицинские услуги и вести к увеличению затрат на медицинское обслуживание. Эту ситуацию можно изобразить на графике следующим образом (рис.1).

Если бы застрахованный пациент полностью оплачивал цену медицинской услуги (Р1), то спрос был бы равен – Q1. Так как пациент оплачивает лишь часть цены (на уровне Р2), то спрос составит Q2.

Страховая

компания оплатит увеличение спроса по

цене Р1.

При росте спроса с Q1

до Q2

расходы страховой компании измеряются

прямоугольником ABEC,

полученная потребителем выгода –

треугольником АВС. Дополнительные

расходы превышают дополнительные

выгоды на треуголь-

Страховая

компания оплатит увеличение спроса по

цене Р1.

При росте спроса с Q1

до Q2

расходы страховой компании измеряются

прямоугольником ABEC,

полученная потребителем выгода –

треугольником АВС. Дополнительные

расходы превышают дополнительные

выгоды на треуголь-

ник ВСЕ.

Рис. 1.

Рынок медицинских услуг по своим характеристикам значительно отличается от рынка совершенной конкуренции и в большей степени приближается к рынку монополистической конкуренции. Ограничения конкуренции и информации, при прочих равных условиях, часто ведут не к уменьшению цены при росте предложения, а наоборот, к росту цены. Это означает: увеличение числа врачей автоматически порождает и спрос на медицинские услуги. К тому же большинство медицинских услуг характеризуется низкой ценовой эластичностью спроса (коэффициент эластичности 0,3 - 0,7), что также означает слабое реагирование спроса на изменение цены.

Таким образом, особенности действия рыночных механизмов в здравоохранении порождают тенденцию к недопроизводству медицинских услуг или неоправданно высокому расходу ресурсов на единицу услуг. В то же время в здравоохранении большое значение имеет господствующее в обществе представление о справедливости в получении медицинских услуг, в доступности медицинского обслуживания. Во многих странах мира стремятся к тому, чтобы распределение ресурсов и льгот в сфере охраны здоровья населения соответствовало определенным нравственным критериям. Поэтому чрезвычайно важно видеть и понимать социально приемлемые границы рыночных отношений в здравоохранении.

Необходимо отметить наличие дополнительных барьеров для производителей медицинских услуг при их выходе на рынок: необходимость получения лицензии, частые аттестации, аккредитации и т.п. Это связано с тем, что динамический спрос, появление новых потребностей и "ниш" на рынке медицинских услуг и сопутствующих товаров активно привлекают в эту сферу новых специалистов и псевдоспециалистов.

«Провалы» рынка диктуют необходимость формирования квазирыночных отношений в здравоохранении (см. табл.). Эти отношения заметно отличаются от классической рыночной модели. По существу, речь идет о конструировании рынка с использованием некоторых инструментов предпринимательского поведения для обеспечения приоритетных задач политики здравоохранения.

Ограниченная роль ценового фактора. Потребители медицинских услуг в общественных системах здравоохранения либо совсем не платят за них, либо делают фиксированные соплатежи, размер которых установлен законодательством. В этой ситуации их предпочтения реализуются финансирующей стороной — страховщиком в системе ОМС или органом государственного управления в бюджетных системах здравоохранения.

Ограниченное развитие коммерческого сектора. На этом рынке действуют преимущественно некоммерческие организации, в деятельности которых, по сравнению с коммерческими организациями, относительно слабо отражены мотивы повышения доходности. Во многих странах расширяется использование механизмов, свойственных коммерческому сектору, на основе повышения автономии поставщиков медицинских услуг, повышения их финансовой ответственности за результаты своей деятельности.

«Провалы» рынков медицинских услуг и медицинского страхования

|

Изъяны рынков |

Последствия изъянов рынка |

Механизмы преодоления или ограничения действия изъянов рынка |

|

Часть услуг имеют свойства общественных благ |

Рынок не обеспечивает необходимый объем этих услуг |

Для оказания этих услуг государство создает специальный сектор «общественного здравоохранения» (санитарный надзор и проч.) |

|

Информационная асимметрия |

Усложняется потребительский выбор. Ослабевает влияние потребителей на качество медицинской помощи. Нарушается принцип независимости сторон рыночной сделки Усиливаются рыночные позиции поставщика медицинских услуг |

Коллективные покупатели медицинской помощи (например страховщики) действуют в интересах населения Предоставляется информация о результатах деятельности медицинских организаций для облегчения потребительского выбора |

|

Эффект спроса, спровоцированного предложением |

Создаются условия для затратного функционирования здравоохранения |

Устанавливается глобальный бюджет для медицинских организаций Используются методы оплаты, основанные на разделении финансовых рисков между покупателем и поставщиком медицинских услуг. Проводится контроль обоснованности медицинской помощи. Вводятся клинические стандарты. |

|

Медицинские услуги имеют свойства социально значимых благ; особая роль принципов доступности и равенства в получении МП |

Снижается стимулирующее воздействие платежеспособного спроса. Ограничиваются условия конкуренции страховщиков |

В государственном здравоохранении вводятся механизмы квазирыночного типа: «деньги следуют за пациентом» Вводятся дополнительные программы медицинского страхования |

|

Эффект морального риска |

Создаются условия для затратного функционирования здравоохранения |

Вводятся соплатежи населения. Устанавливается система обязательных направлений пациентов врачом первичного звена к узким специалистам Страховщики контролируют обоснованность медицинской помощи Устанавливаются «листы ожидания» |

|

Эффект неблагоприятного отбора |

Ограничивается вероятностный характер страхования Застрахованные с низкими рисками выходят из страхового пула, что ведет к повышению страховых премий (эффект «страховой спирали»). Часть населения оказывается незастрахованной. |

Проводится оценка индивидуальных рисков. Повышаются интервалы проведения регистрации застрахованных в определенной страховой организации Страховые организации страхуют большие группы работников Медицинское страхование становится обязательным |

Конкуренция в ситуации твердого бюджета здравоохранения. Системы бюджетного финансирования имеют твердый бюджет, в системах ОМС также устанавливается бюджет или действуют ограничения на приток средств за счет повышения страховых взносов. Государство осуществляет финансовый контроль за ресурсами здравоохранения. Как следствие — отсутствует конкуренция здравоохранения с другими отраслями в привлечении средств потребителей.

Сохранение сильного государственного регулирования системы финансирования и оказания медицинской помощи. Элементы рыночных отношений сочетаются с сохранением государственного регулирования здравоохранения. Наиболее важные его элементы — обеспечение равенства в доступности медицинской помощи для всех групп населения, планирование сети медицинских организаций, их лицензирование и аккредитация, управление системой договорных отношений, комплекс мер по сдерживанию затрат.

Возможны рыночные структуры с одним или множеством покупателей медицинской помощи. В первом случае действует один страховщик или один орган государственного управления, который реализует функцию закупки медицинской помощи на общенациональном уровне. Во втором случае — несколько таких организаций. Они осуществляют свои операции по-разному: либо при жестком территориальном закреплении обслуживаемого населения, либо могут распространять свою деятельность на любые локальные рынки. В последнем случае возникает своя «развилка». Один вариант: покупатели медицинской помощи закрепляют за собой местные рынки решением правительства. Например, во Франции автономные территориальные отделения национальной больничной кассы (они выполняют функции страховщика по ОМС) получают право на обслуживание населения соседних территорий. Другой вариант: страховщики свободны в выборе сферы своей деятельности и могут конкурировать за потребителей. Именно последний вариант является главным объектом конструирования квазирыночных отношений, который активно используется в системе добровольного медицинского страхования.