844

.pdfДля того, чтобы упорядочить взаиморасчеты между контрагентами, организациями и государственными органами, бюджетными и внебюджетными фондами, физическими лицами, кредитными организациями и прочими кредиторами предусмотрены формы безналичных расчетов.

Если на счете клиента достаточно средств, то их списание с него осуществляется в таком порядке, в котором поступают распоряжения клиента и календарной очереди на списание.

Обязательным условием применения безналичной формы расчетов является отражение ее в договорах, подписанных обеими сторонами, осуществляющими взаиморасчеты. При данной форме расчет происходит через кредитные учреждения, банки, в которых у предприятий открыты соответствующие счета (расчетные, валютные, специальные). В этом случае все возникающие между контрагентами споры решаются без участия организации посредника (банка) согласно договорным обязательствам в суде [6].

На рисунке 1 представлены формы расчетов с поставщиками.

Рисунок 1. Формы безналичных расчетов с поставщиками

Каждая организация ведет работу согласно правилам и положениям бухгалтерского и налогового учета.

К перспективам развития системы безналичных расчетов следует относить развитие системы автоматизированных расчетов в режиме реального времени.

Суть таких систем в том, что время, необходимое для проведения всех процедур по передаче банковской информации между кредитными организациями и ее проверки, будет измеряться секундами, а момент списания средств со счета плательщика будет совпадать с моментом зачисления на счет получателя [5].

В таблице 1 представим преимущества и недостатки данной системы.

|

|

Таблица 1 |

|

|

Преимущества и недостатки системы автоматизированных расчетов |

||

№ п/п |

Преимущества |

Недостатки |

|

|

Автоматизация обработки данных и повыше- |

Зависимость внутренней организации от очень |

|

1 |

ние эффективности работы банка |

сложной технической системы (опасность сбоев и |

|

|

|

другие технические проблемы) |

|

2 |

Высокая скорость обмена информацией между |

Сокращение возможностей по пользованию платеж- |

|

кредитной организацией и клиентами |

ным кредитом |

||

|

|||

3 |

Повышение качества обслуживания клиентов |

Высокая стоимость данной системы |

|

|

Контроль (аудит) всех проходящих распоря- |

|

|

4 |

жений и ежедневного автоматизированного |

|

|

|

формирования отчета по ним |

|

|

Создание системы автоматизированных расчетов с поставщиками в режиме реального времени предполагает, что и Банк России и кредитные организации будут пользоваться электронными документами [4].

В условиях современных платежных систем, с развитием электронной техники открываются перспективы развития безналичных расчетов с помощью банковских пластиковых карт.

Юридические лица с помощью банковских корпоративных карт могут осуществлять без-

81

наличные операции на предприятиях торговли и сферы услуг, а также операции по обналичиванию денежных средств.

Поскольку расчеты электронными деньгами являются безналичными, то бухгалтерский учет электронных денег организуется на счетах учета денежных средств. Можно использовать счета 51 «Расчетные счета» или 55 «Специальные счета в банках», открыв к ним субсчет «Электронные деньги».

В таблице 2 представим бухгалтерский учет электронных денег и корреспонденцию сче-

тов.

|

|

|

|

Таблица 2 |

Бухгалтерский учѐт электронных денег и проводки |

||||

Факт хозяйственной жизни |

|

Дебет |

|

Кредит |

|

|

|

|

|

Денежные средства с расчетного счѐта вве- |

55 |

субсчет «Электронные день- |

51 |

«Расчетный счет |

дены в электронную платѐжную систему. |

ги» |

|

|

|

|

|

|

|

|

получены электронные деньги в качестве |

55 |

субсчет «Электронные день- |

Кредит 62 «Расчеты с покупа- |

|

оплаты от покупателя (физического лица) за |

ги» |

телями и заказчиками» |

||

товары, работы или услуги |

|

|

|

|

|

|

|

|

|

Отражена выручка за товары,работы или |

62 |

«Расчеты с покупателями и |

90 |

субсчет «Выручка» |

услуги |

заказчиками» |

|

|

|

|

|

|

|

|

Получена выручка от розничной продажи |

55 |

субсчет «Электронные день- |

90 |

субсчет «Выручка» |

|

ги» |

|

|

|

|

|

|

|

|

Денежные средства из электронной платѐж- |

51 |

«Расчетный счет |

55 |

субсчет «Электронные |

ной системы выведены на расчѐтный счѐт. |

|

|

деньги» |

|

|

|

|

|

|

Списаны расходы на перевод денежных |

91-2 «Прочие расходы» |

76 |

«Расчеты с разными деби- |

|

средств на расчетный счѐт. |

|

|

торами и кредиторами» |

|

|

|

|

|

|

Отражен НДС, предъявленный электронной |

19 |

«НДС по приобретенным |

76 |

«Расчеты с разными деби- |

платежной системой за услуги перевода на |

ценностям» |

торами и кредиторами» |

||

расчетный счет |

|

|

|

|

|

|

|

|

|

Списана оплата услуг ЭПС за вывод средств |

76 |

«Расчеты с разными дебито- |

55 |

субсчет «Электронные |

на расчетный счет |

рами и кредиторами» |

деньги» |

||

|

|

|

|

|

перечислены электронные деньги в оплату |

76 |

«Расчеты с разными дебито- |

55 |

субсчет «Электронные |

услуг, оказанных гражданином, либо в каче- |

рами и кредиторами» |

деньги» |

||

стве предоплаты за его услуги |

|

|

|

|

|

|

|

|

|

Для ведения учета доходов и расходов потребуются отчеты оператора о движения электронных денег. При запросе операторы предоставляют и бумажные документы. Порядок предоставления документов прописывается в договоре.

Независимо от того, что оплата от покупателя пришла в электронных деньгах, ему предоставляется такие же документы, как и в случае оплаты по карте или наличными, за исключением кассового чека.

Таким образом, безналичные расчеты осуществляются путем записи на счетах банков, в результате чего средства списываются со счетов плательщиков, а затем перечисляются на счета получателей.

Проведение таких операций возможно после открытия клиентами банка расчетных счетов. Все платежи осуществляются с согласия и по распоряжению владельцев счетов в порядке очередности платежей в пределах остатков денежных средств.

Литература

1.Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ (в ред. от 28.12.2016)// Справочная правовая система «Консультант плюс»

2.Беляева Н.В. Бухгалтерский учет в организациях: учебное пособие. – М.: 2015. –134 с.

3.Владимирова, М.П. Деньги, кредит, банки: учебное пособие. – М.: Проспект, 2014. – 318 с.

4.Жуков Е.Ф., Максимов Л.М. Деньги, кредит, банки: учебник. – М.: Проспект,2015. – 600 с.

5.Степанова Н.Ю. Экономика предприятия: учебное пособие. – М.: Проспект, 2015. – 386 с.

6.Чернова Е. Г. Финансы, деньги, кредит: учебное пособие. – Спб.: Питер, 2014. – 144 с.

82

УДК 657

О.С. Семко – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СОЗДАНИЕ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ

Аннотация. В статье раскрыты особенности, порядок создания и использования резерва по сомнительным долгам организации.

Ключевые слова: резерв, дебиторская задолженность, бухгалтерский учет, налоговый

учет.

Для того чтобы данные бухгалтерской отчетности были достоверными, активы и обязательства организации подлежат корректировке с учетом оценочных значений. В отношении дебиторской задолженности таким значением является резерв по сомнительным долгам, то есть в балансе сумма обязательства отражается за вычетом созданного резерва.

Правила создания в бухгалтерском учете резерва по сомнительным долгам не прописаны в нормативно-законодательных актах, что вызывает неоднозначные мнения специалистов на данную проблему. Разногласия возникают по вопросу отражать или нет его создание в учетной политике предприятия.

Решение о создании данного ресурса в налоговом учете также следует отразить в учетной политике, как и то, что он не создается.

Очень сложно определить величину резерва, поскольку достаточно трудоемко оценить платежеспособность должника и вероятность долга, ведь для данных процедур необходима бухгалтерская отчетность организации, навыки таких расчетов и дополнительное время для них.

Важно знать, что конкретной методики формирования резерва по сомнительным долгам в бухгалтерском учете нет. Для целей налогового учета формирование такого сбережения зависит от периода образования задолженности.

Л.А. Мельникова считает, что в бухгалтерском учете резерв необходимо создавать на полную сумму просроченной необеспеченной задолженности [5]. Обосновывает свое мнение автор тем, что для создания резерва на часть долга требуется соответствующее обоснование специалистов.

Согласно п. 1 ст. 266 НК РФ [4] сомнительным долгом является любая задолженность перед налогоплательщиком за реализованные товары, выполненные работы или оказанные услуги, в отношении которой одновременно выполняются два условия:

1)обязательство не погашенное в сроки, установленные договором;

2)долг не обеспеченный залогом, поручительством или банковской гарантией.

Е.П. Поликарпова в своей работе излагает главные правила создания резерва по сомнительным долгам в налоговом учете[6]. Налогоплательщик вправе создавать запас в порядке, предусмотренном статьей 266 НК РФ [4].

Вналоговом учете суммы отчислений в резерв включается в состав внереализационных расходов на последнее число отчетного (налогового) периода. В силу того, что резерв, определяемый налоговым кодексом, имеет ограничение признания, появляется различие между бухгалтерским и налоговым учетом. Возникает постоянная разница.

Вналоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

- По долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности;

- По денежным обязательствам со сроком возникновения от 45 до 90(включительно) дней

всумму резерва включается 50% выявленной задолженности.

83

- По обязательствам со сроком возникновения до 45 дней – выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого ресурса не может превышать 10% от выручки отчетного периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Аналитический учет ведется по каждой задолженности, по которой создан резерв.

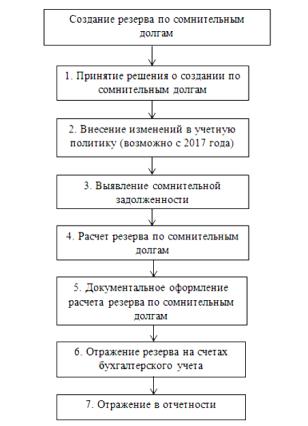

Для АО «Пермский мясокомбинат» можно предложить оптимальный алгоритм мероприятий необходимых для создания резерва (рис.1.).

В результате рассмотрения мнений экспертов в области аудита, экономики и права, выбор остановлен на позиции отражения в учетной политике решения о создании резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Для этого на начальном этапе главный бухгалтер должен ознакомить директора АО «Пермский мясокомбинат» с необходимостью формирования данного резерва.

Следующим шагом является внесение изменений в учетную политику, для чего главный бухгалтер согласовывает с директором эти исправления, которые должны быть утверждены приказом руководства организации.

Рисунок 1. Мероприятия, необходимые для создания резерва

На последующем этапе происходит выявление сомнительной задолженности [4].

Для создания резерва необходимо ознакомиться с правилами его формирования для бухгалтерского и налогового учета, представленными в таблице 1.

Если правила формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете будут различными, то в бухгалтерском учете будут возникать отложенные налоговые активы согласно разделу «Временные разницы» и п.14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденному Приказом Минфина РФ от 19.11.2002 N 114н (ред. от

06.04.2015).

84

Таблица 1

Правила формирования резерва для бухгалтерского и налогового учета

Правила для целей бухгалтерского учета |

Правила для целей налогового учета |

|

Резерв обязателен, если есть сомнительная дебиторская |

Бухгалтер сам решает, создавать резерв или нет |

|

задолженность |

|

|

Отчисления в резерв — это прочие расходы (п. |

Суммы отчислений в резерв компания учитывает в |

|

11 ПБУ 10/99). Их отражают по дебету счета |

составе внереализационных расходов |

|

91 и кредитусчета 63 |

|

|

Сомнительной считается любая дебиторская задолжен- |

Формировать резерв можно только по задолженности, |

|

ность, которая не погашена в сроки, установленные дого- |

||

которая связана с реализацией товаров (работ, услуг). |

||

вором (или же будет просрочена с высокой вероятностью), |

||

Есть и другиеобязательныеусловия |

||

и при этом не обеспечена гарантиями |

||

|

||

Размер резерва по каждому долгу бухгалтер определяет |

|

|

самостоятельно исходя из финансового положения контр- |

Проценты отчислений в резерв установлены НК РФ |

|

агента и риска неплатежа |

|

|

Общая сумма резерва не ограничена |

Общий размер резерва не может превышать 10% от |

|

выручки |

||

|

По состоянию на 31.12.2016 г. по итогам инвентаризации предприятие имело следующую сомнительную дебиторскую задолженность, представленную в таблице 2.

Таблица 2

Расчет величины резерва по сомнительным долгам в бухгалтерском учете АО «Пермский мясокомбинат»

№ |

Наименованиедебитора |

Количестводней |

Сумма долга с |

Процентотчислений |

Сумма отчисле- |

|

п/п |

просрочки, дни |

НДС, руб. |

в резерв, % |

ний в резерв, руб. |

||

|

||||||

1 |

ООО «Агроторг» |

189 |

301,12 |

100 |

301,12 |

|

2 |

ООО «Ашан» |

305 |

64 810,24 |

100 |

64 810,24 |

|

3 |

ООО «Виват-трейд» |

263 |

4 716 431,90 |

100 |

4 716 431,90 |

|

4 |

ООО «Добрыня» |

216 |

189 039,79 |

100 |

189 039,79 |

|

5 |

ООО «Кольбасар» |

209 |

3 418 346,30 |

100 |

3 418 346,30 |

|

6 |

ООО «Лента» |

177 |

268 868,64 |

100 |

268 868,64 |

|

Итого: |

Х |

8 657 797,99 |

Х |

8 657 797,99 |

||

Таким образом, для целей бухгалтерского учета необходимо создать резерв на сумму 8 657 797,99 руб., с учетом величины налога на добавленную стоимость.

Расчет величины резерва по сомнительным долгам в налоговом учете так же составил

8 657 797,99 руб.

Следующим этапом является документальное оформление расчета резерва. Унифицированной формы для его расчета нет, поэтому необходимо разработать форму бухгалтерской справки.

Создание резерва по сомнительным долгам найдет свое отражение и в отчетности. В бухгалтерском балансе остаток по счету 63 отдельной строкой не показывается, суммы дебиторской задолженности отражаются за вычетом размера начисленного резерва.Для данного ресурса используется счет 63 «Резервы по сомнительным долгам». Аналитический учет по счету 63 ведется по каждому созданному резерву, следовательно, по каждому сомнительному долгу, что представлено в таблице 3.

Таблица 3

Корреспонденция счетов по учету создания резерва в АО «Пермский мясокомбинат»

Факт хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

||

Дебет |

Кредит |

|||

|

|

|||

Создан резерв по сомнительному долгу ООО «Агроторг» |

91.02 |

63 |

301,12 |

|

Создан резерв по сомнительному долгу ООО «Ашан» |

91.02 |

63 |

64 810,24 |

|

Создан резерв по сомнительному долгу ООО «Виват-трейд» |

91.02 |

63 |

4 716 431,90 |

|

Создан резерв по сомнительному долгу ООО «Добрыня» |

91.02 |

63 |

189 039,79 |

|

Создан резерв по сомнительному долгу ООО «Кольбасар» |

91.02 |

63 |

3 418 346,30 |

|

Создан резерв по сомнительному долгу ООО «Лента» |

91.02 |

63 |

268 868,64 |

|

85

Главная выгодность формирования резерва по сомнительным долгам заключается в том, что организация сможет списать денежное обязательство раньше, чем истечет по ней трехлетний срок исковой давности или должник будет ликвидирован. Недостатком будет являться то, что придется вести аналитический учет дебиторской задолженности по каждому отдельно взятому договору. Еще отслеживать даты возникновения долгов: в резерв включают только ту задолженность, просроченность по которой - свыше 45 дней. А также наступление обстоятельств, в связи с которыми задолженность стала безнадежной, чтобы покрыть ее сумму за счет резерва.

Литература

1.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н

2.Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)», утв. Приказом Минфина РФ от 06.10.2008 N 106н

3.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

4.Налоговый кодекс РФ. Часть II, утвержден Государственной Думой РФ.

5.Мельникова, Л.А. Учет и анализ дебиторской задолженности / Л.А. Мельникова, Ю.В. Рубцова // Современный бухучет. - 2016. – N 5. - С. 3 – 23

6.Поликарпова, Е.П. Порядок учета резерва по сомнительным долгам в сельскохозяйственных организациях / Е.П. Поликарпова, Г.Н. Бакулина, // Международный бухгалтерский учет. - 2015. – N 46. - С. 19 – 25

УДК 336.77

Т.Ю. Смирнова – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОЦЕНКА РИСКОВ ПРИ КРЕДИТОВАНИИ ЮРИДИЧЕСКИХ ЛИЦ

Аннотация. В статье рассмотрены современные модели оценки рисков при кредитовании юридических лиц, выявлены их преимущества и недостатки.

Ключевые слова: юридическое лицо, кредитование, риски, оценка, банк.

Всовременных условиях проведение оценки рисков при кредитовании юридических лиц для коммерческого банка является залогом его успешной кредитной политики. В случае отсутствия данного направления деятельности и наличия готовности сотрудничать с любыми организациями, у банка появляется серьезная вероятность потери финансовой устойчивости, платежеспособности и ликвидности. Поэтому использование эффективной модели оценки кредитных рисков заемщиков было и остается одним из ключевых факторов, определяющих эффективность деятельности и финансовое состояние банка. Вторым фактором, обуславливающим актуальность исследования, является вступление российской банковской системы в новый этап своего развития — присоединение российской банковской системы к Базельскому Соглашению[5].

Внастоящее время в России и за рубежом существует множество методик оценки рисков при кредитовании юридических лиц. Все способы оценки кредитного риска различаются методами и формами оценки, которые основываются на персональном опыте кредитного эксперта.

На данный момент основными из них являются: методы экспертных оценок, статистические методы, аналитические методы. Согласно Черновой А.Е., их можно сгруппировать в следующем виде на рисунке.

Из вышеуказанных методов для оценки рисков при кредитовании юридических лиц чаще всего используются следующие:

86

1. Экспертные методы основаны на знаниях, мнениях, профессиональном суждении и опыте специалистов, которые считаются неоспоримыми и представляются в виде правил и фактов. Как уточняют Е.В. Каранина и О.А. Рязанова, к достоинствам этих методов относится учет индивидуальных особенностей и качественных характеристик заемщика. Однако есть и ряд недостатков, таких как сложность формализации мнений, невозможность обучения и недостаточное количество опытных экспертов, что вызывает необходимость в совмещении данных методов с математическим аппаратом[4].

|

|

|

|

Методы оценки кредитного риска |

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод экспертных |

|

|

|

|

|

|

|

|

|

|

|

оценок |

|

|

Статистический метод |

|

|

Аналитический метод |

|

||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод «Дерево |

|

|

Метод «Монте-Карло» |

|

|

|

|

|

|

|

|

|

|

|

|

Стресс-тестирование |

|

||||

|

|

решений» |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скоринг |

|

|

|

|

|

|

|

Рейтинговый метод |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таксономический анализ |

|

|

|

|

|

|

|

Метод коэффициентов |

|

|

|

|

|

|

|

|

|

|

|

|

анализа |

|

|

|

|

|

|

|

|

|

Рисунок. Методы оценки кредитного риска

2. Рейтинговая оценка это попытка дать количественную характеристику предполагамого риска убытков по каждой ссуде, по каждому заемщику или портфелю.

Методы рейтинга рисков можно расположить на шкале, варьирующейся от крайне субъективных до почти полностью объективных. Объективную оценку рисков представляет разработанная банком система рейтинга, основанная на данных финансовой отчетности клиента, которая базируется на привязке весов к различным коэффициентам. У объективных систем есть коренной недостаток: увлекшись цифрами, можно пропустить множество аспектов, таких как: качество менеджмента в компании-заемщике; состояние отрасли заемщика; рыночная позиция продуктов и услуг заемщика; достоверность, качество финансовой отчетности клиента. Субъективный взгляд выражается в экспертной оценке финансовой устойчивости и платежеспособности клиента. Экспертное мнение касается позиций, не поддающихся количественной оценке,

азначит, не охваченных методикой анализа финансовой отчетности [3].

3.Метод коэффициентного анализа представляет собой экспертный анализ динамики экономических коэффициентов, которые характеризуют кредитоспособность заемщика путем сравнения со средними показателями по отрасли. В качестве основных показателей, по которым проводится оценка, используются показатели кредитоспособности и финансового состояния заемщика.

4.Статистические методы применяются при наличии в базе данных кредитной истории, из которой формируется историческая выборка. Наиболее часто используют кластеризацию (метод k-средних) и дискриминантный анализ, что позволяет удобно разделить всю совокупность клиентов на группы в зависимости от характеристик заемщиков, выступающих в роли факторов, влияющих на их кредитоспособность.

5.Стресс-тестирование может быть определено как оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Оно включает в себя компоненты как количественного, так и качественного анализа. На основе расчетов теста формируется оценка возможных потерь кредитной организации в результате реализации стрессовых условий.

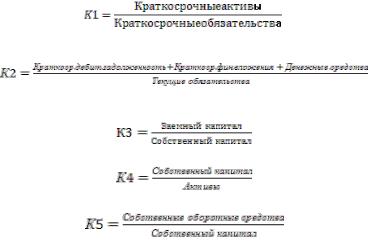

По мнению автора, рейтинговая модель используется наиболее широко и считается надѐжным методом оценки кредитного риска, методика расчета представлена в таблицах 1,2. Такая рейтинговая система уникальна для каждого банка и зависит от его личных целей и направлений развития [2].

87

|

|

|

Таблица 1 |

|

Рейтинговая модель заемщика по данным финансовой отчетности |

||

|

Показатель |

Значение |

Балл |

1. |

Коэффициент текущей ликвидности (К1) |

< 1 |

0 |

|

|

1–1,75 |

10 |

|

|

1,75–2,5 |

20 |

|

|

> 2,5 |

0 |

2. |

Коэффициент быстрой ликвидности (К2) |

< 0,5 |

0 |

|

|

0,5–0,6 |

10 |

|

|

0,7–1,0 |

20 |

|

|

> 1,0 |

0 |

3. |

Коэффициент соотношения собственных и заемных средств (К3) |

> 1,0 |

0 |

|

|

0,75–1,0 |

10 |

|

|

< 0,75 |

20 |

4. |

Коэффициент автономии (К4) |

< 0,3 |

0 |

|

|

0,3 |

10 |

|

|

> 0,3 |

20 |

5. |

Коэффициент маневренности собственного капитала (К5) |

< 0,5 |

0 |

|

|

0,5 |

10 |

|

|

> 0,5 |

20 |

Максимальное количество |

|

100 |

|

Приведем пример рейтинговой оценки заемщика по предложенной методике расчета.

АО «А» обратилось в банк с заявкой на получение кредита на текущие цели. Общество имеет внеоборотные активы на сумму 202 531 тыс. руб., оборотные активы на сумму 905 082 тыс.руб., в т.ч. запасы на 171 490 тыс.руб., средства в расчетах и прочие активы на 608 381 тыс.руб. и денежные средства и краткосрочные финансовые вложения на 163 тыс. руб.

Также им взяты долгосрочные кредиты и займы на 77 886 тыс.руб., краткосрочные кредиты и займы на 40 399 тыс.руб.При этом, собственный капитал и резервы организации составляют 405 066 тыс.руб., а кредиторская задолженность и прочие пассивы 584 442 тыс.руб.

Проведем оценку заемщика на основе предложенной модели:

К1=(163+608381+296538)/(584442+40399)=1,48получено 10 баллов К2=(163+608381)/(584442+40399)=0,97 - получено 20 баллов К3=(77886+40399+584442)/405066=1,73 - получено 0 баллов К4=405066/1107793=0,37 - получено 20 баллов К5=(405066-202531)/405066=0,5 - получено 10 баллов

Таблица 2

Уровни кредитного риска

Уровень риска |

Количество баллов |

|

Минимальный |

65 |

100 |

Допустимый |

30 |

64 |

Максимальный |

1 |

29 |

По итогам расчета рейтинга оцениваемого предприятия было получено 60 баллов, что соответствует допустимому уровню кредитного риска. Это не запрещает банку заключитькредитный договор. Однако, в этом случае для принятия решения рекомендуется применить дополнительные методы оценки рисков и кредитоспособности организации-заемщика.

Литература

1.Банковские риски: учебник / под ред. О. И. Лаврушина, Н. И. Валенцевой.—3-е изд., испр. и доп. —М.: КноРус.—2015. —292 с.

2.Джикаева, М. К. Пути снижения банковских рисков при осуществлении кредитных операций//Экономика и управление: проблемы, решения. —2015. —№ 11. —С. 146-148.

3.Караваева, Е.С., Лысак, Е.В. Методы оценки кредитных рисков в коммерческом банке в рамках осуществления кредитного процесса // Бюллетень науки и практики. —2016. —№6 —С.225-233.

4.Каранина, Е. В., Рязанова, О. А. Обзор методов оценки кредитных рисков субъектов малого бизнеса//Экономика и управление: проблемы, решения. — 2016. — Т 3. —№ 8. — С. 12-16.

5.Монахов, А. Ю., Татарович, А. В. Методы управления кредитным риском в банковском риск-менеджменте

//Молодой ученый. — 2015. — №6. — С. 434-437.

88

УДК 657

Н.А. Старовойтова – студентка 4 курса, Л.В. Шалаева – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ЕСХН

Аннотация. Данная статья посвящена единому сельскохозяйственному налогу. Раскрываются проблемы, возникающие при исчислении единого сельскохозяйственного налога. Так же рассмотрены перспективы развития применения ЕСХН в Российской Федерации.

Ключевые слова: единый сельскохозяйственный налог, режим налогообложения, упрощенная система налогообложения.

Российские производители сельскохозяйственной продукции могут осуществлять свою деятельность в разных режимах налогообложения. Законодательство дает им возможность работать при условии уплаты ЕСХН, или единого сельскохозяйственного налога. Пользование даннымналогом предполагает также заполнение и предоставление в ФНС отчетного документа – декларации по ЕСХН [1].

Единый сельскохозяйственный налог, или ЕСХН, относится к специальным режимам взаимодействия бизнеса и государства на предмет отчисления необходимых платежей в бюджет. Налогоплательщиками по ЕСХН могут быть как юридические лица, так и индивидуальные предприниматели, занимающиеся фермерской деятельностью.

Единый сельскохозяйственный налог заменяет следующие виды сборов [2]:

-налоги на прибыль, имущество, НДС (для юридических лиц);

-налог на имущество, НДФЛ, НДС (для индивидуальных предпринимателей).

ЕСХН иногда рассматривается как аналог УСН. Этому предполагает схожая ставка – 6% (для УСН по схеме «доходы»). Уплата единого сельскохозяйственного налога осуществляется в 2 этапа. Во-первых, это авансовый платеж – его нужно внести в течение 25 дней по истечении 6 месяцев года. Во-вторых, это оставшаяся часть налога – ее нужно уплатить до 31 марта следующего года.

Похожесть же с упрощенной системой налогообложения состоит также и в том, что рассматриваемый единый сельскохозяйственный налог заменяет собой НДС, НДФЛ, а также налог, который платится с принимающего участие в производстве оборудования. Помимо описываемого сбора, владелец крестьянского (фермерского) хозяйства (КФХ) обязан уплатить страховые взносы во внебюджетные фонды. С некоторых пор это требование характерно для любого вида налогообложения [4].

Если хозяйством используется труд наемных рабочих, то обязательно потребуется удержать подоходный налог, размер которого составляет 13%. Владелец хозяйства, будучи налоговым агентом, обязан перечислить удержанное в бюджет.

Введя единый сельскохозяйственный налог Россия, как считают многие эксперты, значительно стимулировала предпринимательские активности сельскохозяйственных предприятий. Вместе с тем сельхозпроизводителям, работающим в рамках соответствующего режима налогообложения, необходимо предоставлять государству предусмотренную законом декларацию[3].

Очевидно, что единый сельскохозяйственный налог был разработан для сельхозпроизводителей. Как известно, их целью является серьезная борьба за прибыль. Ввиду особенностей осуществления фермерской деятельности, государство постаралось максимально облегчить жизнь лицам, ею занимающимся, в плане налогообложения.

Поскольку сельскохозяйственный налог был разработан исключительно для производителей сельхозпродукции, существуют многие проблемы в использовании данного налога.

Главная проблема касается выручки, которая была получена фермерским хозяйством от производства, переработки, а также дальнейшей реализации продукции. Ее размер должен составлять не менее 70%. Если вдруг будет зафиксировано, что доля продукции сельскохозяй-

89

ственного назначения в общем объеме снизилась, то право на использование льготной системы уплаты общеобязательных сборов и платежей аннулируется.

Сельскохозяйственным предприятиям это не выгодно, поскольку единый сельскохозяйственный налог позволяет субъекту хозяйствования платить наиболее низкий процент с полученных доходов.

Существуют и другие проблемы перехода на льготный режим. К примеру, в собственности хозяйства не должны находиться игорные дома. Оно также не имеет права производить подакцизные товары. В частности, вино или же пиво.

Еще одной проблемой является численность таких предприятий. Общее количество работников, включая самих членов хозяйства, не может превышать трех сотен.

Для хозяйствующих субъектов, активно ведущих техническое перевооружение, применение ЕСХН оказалось невыгодным вследствие невозможности принятия НДС к зачету. В связи с этим, целесообразно исключить НДС из перечня налогов, от которых освобождаются налогоплательщики ЕСХН, и ввести для них по данному налогу нулевую ставку, что позволит повысить рентабельность сельскохозяйственной деятельности [6].

Возможность использования нулевой ставки НДС сельскохозяйственными производителями, применяющими ЕСХН, повысит привлекательность данного специального налогового режима по сравнению с действующим вариантом ЕСХН.

На законодательном уровне существуют следующие варианты решения этой проблемы [5]:

-путем разрешения добровольной регистрации плательщиков ЕСХН в качестве плательщиков НДС;

-возможность определения НДС, отсутствующего в счетах-фактурах сельскохозяйственных предприятий плательщиков ЕСХН, расчетным методом исходя из ставок НДС, установленных статьей 164 Налогового кодекса.

-установление равных условий по взиманию НДС для организаций, закупающих сырье, как у физических лиц, так и у сельскохозяйственных организаций, перешедших на уплату ЕСХН.

Наиболее приемлемым является первый вариант, он в большей степени соответствует принципу хозяйственного самоопределения субъекта, расширяет возможности оптимизации его налогового портфеля. Что касается вычисления недостающего в счете-фактуре НДС, такой порядок может увеличить количество правонарушений и финансовых махинаций, по которым НДС и так имеет лидирующие позиции.

Литература

1.Налоговый кодекс Российской Федерации. Часть I, II

2.Брызгалин А.В. Налоги и налоговое право. - М.: Аналитика-Пресс, 2014. – 189 с.

3.Гаген А.П. Единый сельскохозяйственный налог // Финансовый юрист. – 2015. – №3. – 91 с.

4.Горбачева О.Н. Специфика единого сельскохозяйственного налога. - М.: Финансы и статистика, 2014. –

241 с.

5.Дроздецкий В.Р. О возможных направлениях дальнейшего совершенствования единого сельскохозяйственного налога. – М.: Проспект, 2013. – 327 с.

6.Дубровин Е.Н. Единый сельскохозяйственный налог: плюсы и минусы. - М.: Финансы и статистика, 2015. – 296 с.

УДК 336.663

Л.В. Хлебникова – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СОВРЕМЕННЫЕ МЕТОДЫ УПРАВЛЕНИЯ ЗАПАСАМИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Аннотация. В статье рассматриваются методы управления запасами: АВС,EOQ, JIT, «Минимум-максимум», нормирование. Также проведен анализ состава и структуры оборотных активов и эффективности использования запасов ОАО ПХК «Созвездие». В результате был

90