844

.pdfВиды договоров

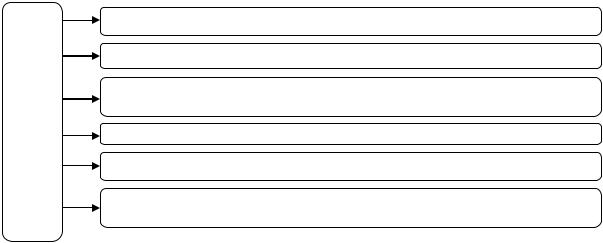

Договор Купли-продажи (ст.454 ГК РФ)

По договору купли-продажи одна сторона(продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Договор поставки (ст.506 ГК РФ)

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Договор мены (ст.567 ГК РФ)

По договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой.

Договор подряда (ст.702 ГК РФ)

Одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику. Заказчик обязуется принять результат работы и оплатить его.

Договор комиссии (ст.990 ГК РФ)

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Рисунок. Характеристика видов договоров в соответствии с Гражданским Кодексом РФ

7. Подписи лиц, предусмотренных пунктом настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н (с последними изменениями и дополнениями от 18.09.2006 г. № 115н) (далее План счетов) и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ от 31.10.2000 г. № 94н (с последними изменениями и дополнениями от 08.11.2010 г. № 142н).[7]

Всоответствии с Планом счетов и Инструкцией по его применению учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками» и (или) на счете 76 «Расчеты с разными дебиторами и кредиторами». На практике, обычно, на счете 60 «Расчеты с поставщиками и подрядчиками» учитывают расчеты с поставщиками и подрядчиками, с которыми организация работает постоянно, а через счет 76 «Расчеты с разными дебиторами и кредиторами» совершает разовые сделки.

Втаблицах 2 и 3 представлены как характеристика счетов 60, 76 так и основные типовые операции, предусмотренные Планом счетов.

|

Таблица 2 |

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками |

|

Дебет счета |

Кредит счета |

Счет 60 «Расчеты с поставщиками и подрядчиками» |

Счет 60 «Расчеты с поставщиками и подрядчиками» |

дебетуется в случае погашения задолженности постав- |

кредитуется на стоимость принимаемых к бухгалтерско- |

щикам и подрядчикам на суммы исполнения обяза- |

му учету товарно-материальных ценностей, работ, услуг |

тельств, включая авансы и предварительную оплату. При |

в корреспонденции со счетами учета этих ценностей |

этом в корреспонденции к ним могут быть отражены |

(либо счета 15 «Заготовление и приобретение матери- |

счета по учету денежных средств (касса, расчетные счета |

альных ценностей») или счетов учета соответствующих |

и т. д.), источников финансирования (кредиты, займы), |

затрат. За услуги по доставке материальных ценностей |

расчетов (зачет задолженности покупателей, заказчиков) |

(товаров), а также по переработке материалов на стороне |

|

записи по кредиту счета 60 «Расчеты с поставщиками и |

|

подрядчиками» производятся в корреспонденции со сче- |

|

тами учета производственных запасов, товаров, затрат на |

|

производство и т.п. |

71

Основные типовые проводки по счету 60 «Расчеты с поставщиками и подрядчиками»

Корреспонденция счетов |

Характеристика факта хозяйственной |

Первичные документы |

|

жизни |

|||

|

|

||

|

|

|

|

Дт 60 Кт 50 |

учтена передача аванса поставщику из |

выписка банка, РКО |

|

|

кассы организации |

|

|

|

|

|

|

Дт 60 Кт 51 |

учтено погашение задолженности перед |

выписка банка, РКО |

|

|

контрагентом с расчетного счета орга- |

|

|

|

низации |

|

|

|

|

|

|

Дт 60 Кт 62 |

произведен взаимозачет встречных |

Бухгалтерская справка-расчет |

|

|

однородных требований |

|

|

|

|

|

|

Дт 60 Кт 67 |

задолженность перед подрядчиком пе- |

Бухгалтерская справка-расчет |

|

|

реоформлена в долгосрочный заем |

|

|

|

|

|

|

Дт 60 Кт 76 |

сумма признанных поставщиком пре- |

Бухгалтерская справка-расчет |

|

|

тензий удержана из средств, подлежа- |

|

|

|

щих уплате |

|

|

|

|

|

|

Дт 60 Кт 91 |

сумма непогашенной кредиторской |

Бухгалтерская справкарасчет |

|

|

задолженности включена в состав про- |

|

|

|

чих доходов в связи с истечением срока |

|

|

|

исковой давности |

|

|

|

|

|

|

Дт 60 Кт 99 |

задолженность перед поставщиком, |

Бухгалтерская справка-расчет |

|

|

списанная в результате наступления |

|

|

|

обстоятельств непреодолимой силы, |

|

|

|

учтена в составе доходов организации |

|

|

|

|

|

|

Дт 10 Кт 60 |

оприходованы на складе поступившие |

накладная |

|

|

от поставщика материалы |

|

|

|

|

|

|

Дт 19 Кт 60 |

учтен налог на добавленную стоимость |

Счет-фактура |

|

|

по оприходованным на складе матери- |

|

|

|

альным ценностям |

|

|

|

|

|

|

Дт 20 Кт 60 |

стоимость работ, выполненных подряд- |

Договор, акт |

|

|

ной организацией, учтена в составе |

|

|

|

затрат основного производства |

|

|

|

|

|

|

Дт 26 Кт 60 |

стоимость услуг подрядной организа- |

Договор,акт |

|

|

ции учтена в составе общехозяйствен- |

|

|

|

ных расходов |

|

|

|

|

|

|

Дт 41 Кт 60 |

учтено оприходование товаров, посту- |

накладная |

|

|

пивших от поставщика |

|

|

|

|

|

|

Дт 51 Кт 60 |

учтена сумма возвращенного подряд- |

Выписка банка, РКО |

|

|

чиком аванса |

|

|

|

|

|

|

Таблица 3 |

Характеристика счета 76 «Расчеты с разными дебиторами и кредиторами» |

|

Дебет счета |

Кредит счета |

В дебет счета 76 «Расчеты с разными дебиторами |

Счет 76 «Расчеты с разными дебиторами и кре- |

и кредиторами» списываются потери по страховым слу- |

диторами» кредитуется на суммы поступивших плате- |

чаям с кредита счетов учета производственных запасов, |

жей в корреспонденции со счетами учета денежных |

основных средств и др. По дебету счета 76 также отра- |

средств. Суммы, которые не подлежат взысканию отно- |

жается сумма страхового возмещения, причитающаяся |

сятся на те счета, с которых были приняты на учет по |

по договору страхования работника организации в кор- |

дебету счета 76 «Расчеты с разными дебиторами и кре- |

респонденции со счетом 73 «Расчеты с персоналом по |

диторами» |

прочим операциям». Суммы страховых возмещений, |

|

полученных организацией от страховых организаций в |

|

соответствии с договорами страхования, отражаются по |

|

дебету счета 51 «Расчетные счета» или 52 «Валютные |

|

счета» и кредиту счета 76 «Расчеты с разными дебито- |

|

рами и кредиторами» |

|

4. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное Приказом Минфина РФ от 27.11 2006 г. № 154н (с последними изменениями и дополнениями от 24 декабря 2010 г. № 186н) (далее ПБУ

3/2006)[3].

72

Основные типовые проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

Корреспонденция счетов |

Характеристика факта хозяйствен- |

Первичные документы |

|

ной жизни |

|

|

|

|

Дт 76 Кт 10 |

учтена сумма страхового возмеще- |

Акт |

|

ния застрахованных материалов, |

|

|

списанных в результате порчи |

|

|

|

|

Дт 76 Кт 20 |

учтена сумма страхового возмеще- |

Акт |

|

ния застрахованного незавершенно- |

|

|

го производства, списанного в ре- |

|

|

зультате наступления страхового |

|

|

случая |

|

|

|

|

Дт 76 Кт 41 |

отражена сумма корректировки сто- |

Акт приема - передачи |

|

имости товаров, неправильно учтен- |

|

|

ных из-за арифметической ошибки |

|

|

|

|

Дт 76 Кт 60 |

отражена сумма претензии, выстав- |

Акт |

|

ленной поставщику за брак и про- |

|

|

стои, возникшие по его вине |

|

|

|

|

Дт 08 Кт 76 |

учтена стоимость услуг сторонней |

Бухгалтерская справка |

|

организации, обеспечившей достав- |

|

|

ку внеоборотного актива |

|

|

|

|

Дт 20 Кт 76 |

сумма страховки отражена в затра- |

Договор |

|

тах основного производства |

|

|

|

|

Дт 50 Кт 76 |

отражено внесение поставщиком в |

РКО |

|

кассу средств в погашение выстав- |

|

|

ленной ему претензии |

|

|

|

|

Дт 60 Кт 76 |

выполнен взаимный зачет встречных |

Бухгалтерская справка-расчет |

|

однородных требований |

|

|

|

|

Дт 91 Кт 76 |

сумма штрафов, признанных органи- |

Договор |

|

зацией, включена в состав прочих |

|

|

расходов |

|

|

|

|

Мы рассмотрели основные нормативно-правовые документы, которые регулируют учет расчетов с поставщиками и подрядчиками. При изучении вопроса учета расчетов с поставщиками и подрядчиками мы пришли к выводу, что при заключении договоров контрагенты должны руководствоваться нормами Гражданского Кодекса, где прописаны основные формы данных договоров, при организации бухгалтерского учета в зависимости, от применяемой учетной политики используя счет 60 либо 76.

Литература

1.Гражданский кодекс Российской Федерации: часть первая (в ред. от 22.10.2014 г. № 315-ФЗ) и часть вторая (в ред. от 31.12.2014 г. № 512-ФЗ) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

2.Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [Электронный ресурс]. – М., [2015]. – Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

3.Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006. Приказ Минфина РФ от 27.11 2006 г. № 154н (ред. от 24.12.2010) [Электронный ресурс]. – М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

4.Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Приказ Минфина РФ от 9.06.2001 г. № 44н (ред. от 25.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: ин- формационно-правовая справочная система «КонсультантПлюс».

5.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Приказ Минфина РФ от 30.03.2001 г. № 26н. (ред. от 24.10.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационноправовая справочная система «КонсультантПлюс».

6.Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

7.План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н. (ред. от 08.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

73

УДК 657

Н.С. Одинцова – студентка 3 курса, О.В. Баянова – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОСОБЕННОСТИ ВЕДЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА СТАДИИ ЛИКВИДАЦИИ ПРЕДПРИЯТИЯ

Аннотация. В статье представлены основные особенности процесса ликвидации и его влияние на расчеты с персоналом по оплате труда. Проведен обзор законодательства и научной литературы на данную тему, выявлены и показаны мнения ученых-экономистов.

Ключевые слова: бухгалтерское дело, ликвидация, оплата труда, расчеты.

Проблемы проведения процедуры ликвидации предприятия тесно связаны с расчетами по оплате труда, поэтому вызывают интерес у каждого работника предприятия. Их правовое решение указано в законодательных и нормативных документах, а комментарии к правовым документам и примеры расчетов по видам находят свое отражение в трудах отечественных ученых: Н.И. Чарковская, А.А. Красовская, И.В. Бардина, В.М. Швецкая, Н.А.Головко, С.М. Бычкова.

Исследование особенностей расчетов с персоналом по оплате труда на стадии ликвидации предприятия начнем с ознакомления с порядком ее проведения. Несомненно, ликвидация является завершающей стадией жизненного цикла предприятия, поэтому влечет его прекращение без перехода прав и обязанностей к другим лицам. Причины ликвидации: по решению его учредителей или по решению суда[1]. Наиболее распространенной причиной полной ликвидации хозяйственной организации является ее банкротство. В соответствии с законодательством под банкротством понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей[5].Состав и размер денежных обязательство пределяются на дату подачи в арбитражный суд заявления о признании должника банкротом.

Государство на законодательном уровне обязывает предприятия, которые объявили о своей ликвидации, на первоначальном этапе поддержать своих сотрудников материально, то есть выплатить выходное пособие, чтобы они смогли без ущерба для себя найти новую рабо-

ту[2].

Размер оплаты труда при проведении процедуры ликвидации предприятия будет состоять из трех частей.

1. Выходное пособие.

Под ним подразумевается денежная сумма, которая составляет среднюю заработную плату сотрудника за два месяца. Выдано оно должно быть в день увольнения. При расчете выходного пособияи спользуется средний заработок работника, порядок расчета которого такой же, как и при определении компенсации за неиспользованный отпуск[6, с. 128].

Выходное пособие – это вид дохода, который не облагается страховыми взносами. Однако если работодатель предоставит повышенный размер пособия, тогда с разницы суммы начисляются страховые взносы.

Пример.

Сидорова А.А. предупредили о предстоящем увольнении в связи с ликвидацией предприятия 30.01.2016. По закону его должны были отстранить от должности по истечении двухмесячного срока. Однако стороны договорились о досрочном расторжении трудового договора. В результате Сидоров А.А. был уволен 12.03.2016.

Сумма начисленной заработной платы за предыдущие 12 мес. (с 01.03.2016 по

29.02.2016) составила 270 000 руб.

74

Количество фактически отработанных дней за этот период составляет 225 дней. Среднедневной заработок равен 1 200 руб. (270 000 руб. : 225 дн.).

Выходное пособие ему полагается в размере среднего месячного заработка за период с

13.03.2016 по 12.04.2016, т.е. за 22 рабочих дня.

Сумма выходного пособия составила 26 400 руб. (1 200 руб. x 22 дн.).

Дополнительная компенсация (за досрочное увольнение) выплачивается за период с

13.03.2016 по 30.03.2016, т.е. за 12 рабочих дней, и составляет 14 400 руб. (1 200 руб. x 12 дн.). Сохраняемый заработок с 13.04.2016 по 12.05.2016 равен 22 800 руб. (1 200 руб. x 19 дн.).

Выплата производится по окончании месяца при представлении трудовой книжки.

Сидоров А.А. обратился в службу занятости в двухнедельный срок, поэтому сохраняемый заработок с 13.05 по 24.05.2016 составил 10 800 руб. (1 200 руб. x 9 дн.) и выплачивается ему по окончании месяца при представлении трудовой книжки и справки из органов службы занятости.

Таким образом, Сидоров А.А. получит 74 400 руб. (26 400 + 14 400 + 22 800 + 10 800).

2. Специальная денежная компенсация работникам за неиспользованные дни всех отпус-

ков.

Согласно трудовому законодательству у сотрудников есть несколько видов отпусков, в связи с их трудовой деятельностью: основной, дополнительный, в связи с беременностью и родами, по уходу за ребенком до определенного количества лет. Если при увольнении, установится, что человек не отгулял полностью, либо частично один из указанных отпусков, то ему, в обязательном порядке должна быть выплачена соответствующая компенсация. Такие дни должны быть четко подсчитаны, а затем начислены соответствующие денежные выплаты, из размера средней заработной платы[4].

Пример. Петров С.С. уволен 10 января 2017 г. в связи с ликвидацией предприятия. Ему положена компенсация за неиспользованный отпуск за 12 кал.дн. Расчетный период (с 01.01 по 31.12.2016) отработан не полностью в связи с тем, что имела место временная нетрудоспособность:

-в июне - 5 кал.дн. из 30;

-в октябре - 7 кал.дн. из 31.

Заработная плата Петрова С.С. в расчетном периоде без учета пособия по временной нетрудоспособности составила 220 000 руб.

Рассчитаем сумму компенсации за неиспользованный отпуск.

Определим количество календарных дней в не полностью отработанных месяцах:

-в июне - 24,5 кал.дн. (29,4 / 30 x (30 - 5));

-в октябре - 22,8 кал.дн. (29,4 / 31 x (31 - 7)).

Общее количество календарных дней в этих месяцах равно 47,3 кал.дн.

Средний дневной заработок будет равен 644,59 руб. (220 000 руб. / (29,4 дн/мес. x 10

мес.+ 47,3 кал.дн.)).

Сумма компенсации за неиспользованный отпуск будет равна 7735,08 руб. (644,59 руб. x

12кал.дн.).

3.Заработная плата за отработанное время

Если в 2016 году предприятие объявило о своей ликвидации, то работники предупреждаются об этом за два месяца, и те кто не нашел себе новой работы, продолжают осуществлять свою трудовую деятельность на протяжении данного срока.

В связи с этим работникам должны начисляться и выплачиваться заработанные денежные средства. Задержки не должно быть, но если ликвидация приходится на середину месяца, либо другой день, когда по графику расчет с работниками не происходит, то в компенсацию, будет входить часть заработной платы за тот период времени, который фактически отработан[3].

Исходя из вышесказанного, можно сделать вывод о том, что при ликвидации предприятия работники защищены законодательством; государство обязывает предприятие произвести обязательные денежные выплаты работникам, а также устанавливает наказание за уклонение от исполнения обязанности.

75

Литература

1.Бардина И. В. Бухгалтерское дело: учебник для бакалавров / И. В. Бардина. - Москва: Издательство Юрайт,

2015. - 285 с.

2.Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.12.2016).

3.Ликвидация предприятия: выплаты работникам [Электронный ресурс]: http://fb.ru/article/257582/likvidatsiya-predpriyatiya-vyiplatyi-rabotnikam-trudovoy-kodeks-rf .

4.Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 01.01.2017).

5.Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (ред. от 01.01.2017).

6. Швецкая В. М. Бухгалтерское дело: Учебник / В. М. Швецкая, Н. А. Головко. - Москва: Издательскоторговая корпорация «Дашко! и К», 2010. - 304 с.

УДК 657

Е.В. Попова – студентка 4 курса, М.А. Заглядова – научный руководитель, старший преподаватель,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОРГАНИЗАЦИЯ КОНТРОЛЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ПОСТАВЩИКАМИ

Аннотация. Статья посвящена вопросу организации контроля расчетов с покупателями и поставщиками, в ней описаны основные цели и задачи данного вида контроля, выявлены возможности и необходимость его организации.

Ключевые слова: контроль, покупатели, поставщики, расчеты, функции контроля, этапы проверки.

Основой расчетов с покупателями и поставщиками является образование хозяйственных связей в процессе функционирования предприятия. Указанные связи представляют собой необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность и непрерывность процесса производства, а так же реализации продукции (работ, услуг). Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое их покупателем, потребителем, а значит и плательщиком.

Предприятия постоянно ведут расчеты с поставщиками и покупателями. С поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги [1].

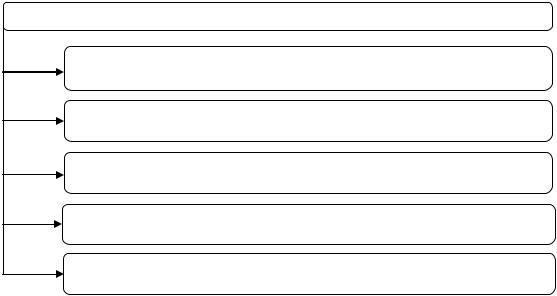

В бухгалтерскому чете экономического субъекта особое место отведено организации учета контролю за состоянием расчетов. На службу контроля организации возложено выполнение следующих задач (рис. 1).

Задачи службы внутреннего контроля в части расчетов с поставщиками и покупателями

контроль законности совершения операции и создания первичных документов

контроль за правильностью отражения операций на счетах бухгалтерского учета

контроль за соблюдением законодательства, требований учетной политики, решений и указаний руководства и собственников

контроль за деятельностью различных звеньев управления

контроль за достоверностью бухгалтерской и оперативной информации по учету расчетов с

разработка рекомендаций и мероприятий по устранению выявляемых недостатков и повышению эффективности управлениядебиторской и кредиторской задолженности

Рисунок 1. Задачи контроля состояния расчетов

76

Учет расчетов с поставщиками и покупателями является важнейшим участком бухгалтерской работы, поскольку на этом этапе формируется основная часть доходов и денежных поступлений предприятий, а также обеспечивается производственный процесс. Хорошо организованный учет дебиторской и кредиторской задолженности, правильное раскрытие информации в бухгалтерской отчетности о состоянии расчетов позволяют проводить анализ реального финансового состояния организации, принимать обоснованные управленческие решения. На основе научно-обоснованного подхода к организации учета расчетов с покупателями и поставщиками, необходимости контроля состояния задолженностей по расчетам, реализуется возможность формирования мероприятий, направленных на улучшение организации бухгалтерского учета и внутреннего контроля по данному разделу учета[2].

Предпринимательская деятельность неизбежно сопряжена с риском. Риск — это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

При осуществлении контроля состояния расчетов с контрагентами также возникают риски, некоторые из них представлены на рис. 2.

Основные риски

недобросовестность отдельных фирм при заключении сделок – невыполнение обязательств и нарушение договорных условий

несвоевременное погашение долгов-возникновение просроченной дебиторской задолженности

совершение сделок с неплатежеспособным контрагентом - возникновение безнадежной дебиторской задолженности

неправильная оценка сомнительной задолженности - резерв под сомнительную задолженность создан неверно

несвоевременная поставка материальных ценностей, услуг –возникновение сбоев или простоев в работе предприятия

Рисунок 2. Риски расчетов с поставщиками и покупателями

Следовательно, основным критерием повышения эффективности контроля состояния расчетов с контрагентами является снижение потерь, которые связанны с возникновением сомнительных и безнадежных долгов. Снизить потери, связанные с осуществлением расчетов с контрагентами, возможно путем создания служб внутреннего контроля, но в практике реализация подобного проекта сталкивается с определенными трудностями.

Организация такой службы для осуществления внутреннего контроля позволит предприятиям оптимизировать деятельность при помощи консультирования и информирования руководства и свести к минимуму возможность принятия невыгодных и нерациональных решений в управлении, а также поможет достигнуть приемлемого уровня риска возникновения убытков [3].

Этапы проверки при расчетах с поставщиками и покупателями (рис. 3):

77

В план мероприятий внутреннего контроля расчетов рекомендуется включить:

1. Проверку соответствия заключаемых с контрагентами договоров требованиям законодательства и конкретным обстоятельствам осуществляемых операций

2.Инвентаризацию (взаимную проверку) расчетов

3.Контроль организации первичного учета расчетов с поставщиками и подрядчиками

4.Контроль состояния задолженности перед поставщиками и подрядчиками

5.Проверку правильности отражения в бухгалтерском учете отдельных операций по расчетам с поставщиками и подрядчиками

6.Проверку соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данных сводного (синтетического) учета

7.Проверку организации налогового учета по расчетам с поставщиками и подрядчиками

Рисунок 3. Алгоритм контроля расчетов с поставщиками и покупателями

Совершенствование существующей в России системы учета расчетов с поставщиками и покупателями возможно при условии ее унификации с международной с учетом национальных особенностей. Это позволит раскрыть учетную информацию для эффективного управления хозяйственной деятельностью предприятия. В современных условиях тщательно поставленный учет расчетных операций, а также своевременный оборот денежных средств оказывают значительное влияние на финансовые результаты предприятия. Поэтому одним из приоритетных направлений совершенствования управления предприятием является организация детального учета необходимой информации о состоянии расчетов с поставщиками и покупателями, которая формируется в системе бухгалтерского учета и ее предоставление заинтересованным сторонам с целью принятия решений.

Литература 1.Бухгалтерский финансовый учет: Учебник для вузов / под ред. проф. Ю.А. Бабаева. - Москва: Вузовский

учебник, 2012. - 525с.

2.Мирошниченко Т.А., Зубарева О.А. Создание системы внутреннего контроля // Фундаментальные исследования. – 2015. – № 4. – С. 229-233.

3.Кузьмина Ю.В. Внутренний контроль состояния расчетов с поставщиками и подрядчиками, покупателями и заказчиками и повышение его эффективности. Экономические науки, №28/2014, С. 1-8.

УДК 657

А.А. Ревякина – студентка 4 курса, Л.В. Шалаева – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ДОСТОВЕРНОЙ ОЦЕНКИ ТОВАРООБОРОТА

Аннотация. В статье идет речь о проблемах оценки товарооборота, а также о поиске вариантов их решения.

Ключевые слова: оценка, товарооборот, методы оценки, структура и объем товарооборота, анализ товарооборота.

78

Важнейшей функцией в деятельности торгового предприятия является грамотное планирование основных показателей, влияющих на эффективность его работы: постоянные и переменные издержки, прибыль (товарооборот), чистую прибыль, срок окупаемости, рентабельность.

Однако наиболее значимым показателем, от которого зависит эффективность работы торгового предприятия в целом, является товарооборот [5].

Товарооборот торгового объекта складывается из двух основных категорий - поток покупателей (количество чеков) и средний чек. Эти категории изменяются под воздействием многих факторов.

На величину товарооборота влияет множество внешних и внутренних факторов. При этом на факторы внешней среды предприятие никакого воздействия не имеет, и может просто принять их к сведению.

Предприятие может повлиять на внутренние факторы, к которым относятся: товарный ассортимент и зонирование магазина, рекламная политика, кадровая политика, работа с поставщиками, а также конкурентоспособность предприятия.

Показатели товарооборота дают возможность выявить фактическую потребность в товарах, определить уровень покупательной способности населения, сформировать требования покупателей к товарам, установить факторы предпочтения при выборе товаров потребителями, а также увидеть перспективу изменения потребностей, выражаемую не только темпами изменения товарооборота, но и характером жизненного цикла товара [2].

Потребности покупателей к товару часто меняются, следовательно, наиболее успешным предприятием будет то, которое может подстраиваться под динамично меняющийся спрос с целью его удовлетворения.

Зная объем и структуру товарооборота, предприятие может предугадывать смену фаз цикла спроса и жизненного цикла товара и пересматривать стратегию в соответствии с меняющимися условиями конкуренции на рынке. Эти тенденции влияют на динамику и структуру товарооборота предприятия.

Основными показателями предприятий торговли, характеризующими разработку стратегии, определения оптимальной величины товарооборота, а также его планирования, относятся:

1)общий объем товарооборота. Данный показатель определяет объем продаж в стоимостном выражении. В соответствии с этим выделяют общий объем розничного товарооборота

иобщий объем оптового товарооборота;

2)состав товарооборота. Этот показатель характеризует соотношение отдельных видов и форм товарооборота в общем его объеме. В составе товарооборота изучают реализацию товаров по структурным подразделениям (филиалам), отделам, секциям и по другим наиболее характерным признакам, отражающим специфику работы фирмы;

3)товарная структура товарооборота. Это качественный показатель, который характеризует соотношение отдельных товаров и товарных групп в общем объеме товарооборота, выраженное в процентах. Структура товарооборота изучается в целом по всему предприятию, включая все отделы и филиалы. Данный показатель характеризует удовлетворенность покупательского спроса, определяет направления его изменения [1].

Чтобы оценка товарооборота была более достоверной, необходимо максимально расширить перечень анализируемых показателей. Это позволит определить максимально точно, каких товаров не хватает на рынке и их нужно закупить, определить покупательский спрос, оценить возможности предприятия, а также соотнести их с полученными результатами по покупательскому спросу.

Целью оценки товарооборота является получение необходимой предприятию для принятия решения об объемах рынка в ближайшей перспективе, а также обеспечить предприятию получение прибыли [6].

Соответственно, основными проблемами достоверной оценки товарооборота являются:

- выбор показателей и приемлемых методов, позволяющих получить более точные и объективные результаты. При анализе товарооборота используют: показатели динамики; абсолют-

79

ные, относительные и средние показатели; стоимостные и натуральные; балансовый метод, методы сравнения, цепной подстановки, метод абсолютных и относительных разниц, индексный, интегральный, графический методы и др.

-анализу должна предшествовать работа по подбору и подготовке информации. Эти данные проверяются с точки зрения правильности и сопоставимости отдельных показателей [5].

Кроме этого, необходимо помнить, что на оценку товарооборота может повлиять:

-экономический кризис в стране – на данный фактор владелец бизнеса никак повлиять не может, остается только приспосабливаться к ситуации;

-завышенная стоимость товаров – возможно, конкуренты предлагают аналогичную продукцию по более доступной стоимости, поэтому многие клиенты просто покинули вас в поисках более выгодного предложения;

-ассортимент – как правило, в магазинах одной сферы ассортимент достаточно однообразен, соответственно, клиенты могут выбирать торговую точку, которая расположена ближе к дому или предлагает более выгодные цены.

Таким образом, можно сделать вывод, что для того чтобы оценка товарооборота была более достоверной, необходимо постоянно анализировать объем и структуру товарооборота, а также их динамику. Кроме этого необходимо также анализировать и спрос на товар. Важной составляющей оценки товарооборота является широта и глубина анализируемых показателей. Поскольку они позволят наиболее точно определять, что и в каких количествах, по какой цене необходимо продавать на рынке либо закупать то, что будет пользоваться наибольшим спросом

употребителей.

Литература

1.Александров Ю. Л. Экономика торгового предприятия : учеб. пособие/ Ю. Л. Александров, Н. Н. Терещенко, И. В. Петрученя. – Красноярск, 2014. – 220

2.Анализ и планирование оборота розничной торговли и товарных запасов розничного торгового предприятия: практикум / сост. Н. Н. Терещенко, О. Н. Емельянова; Краснояр. гос. торг.–экон. ин-т. – Красноярск, 2014. – 76 с.

3.Баканов М. И. Экономический анализ в торговле / М. И. Баканов. - М. : Экономика, 2016. -348 с.

4.Раицкий К.А. Экономика предприятия: учеб. для вузов. – изд. 3-е, перераб. и доп. – М.: Дашков и К, 2015. –

1012 с.

5.Соломатин А. Н. Практикум по анализу и планированию товарооборота и товарных запасов розничного торгового предприятия : учеб. пособие / А. Н. Соломатин. - СПб. : ТЭИ, 2015. -30 с.

6.Соломатин А.Н. Экономика, анализ и планирование на предприятии торговли. – СПб.: Питер, 2014. – 560 с.

УДК 339.727

М.А.Сафиулина – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПЕРСПЕКТИВЫ РАЗВИТИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ПОСТАВЩИКАМИ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ

Аннотация. Данная статья посвящена перспективам развития безналичных расчетов с поставщиками. Раскрывается сущность и формы безналичных расчетов, а также документальное оформление и учѐт.

Ключевые слова: безналичные расчеты, поставщики, платежные документы.

При больших потоках взаиморасчетов чаще используется безналичная система. Каждая организация в зависимости от вида деятельности и величины финансового оборота самостоятельно выбирает формы безналичных расчетов, которые регламентируются статьей 862 Гражданского кодекса РФ [1] и положением 383 П.

Безналичные расчеты – это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований [3].

80