844

.pdf

|

Окончание таблицы 2 |

|

|

Направления контроля |

Содержание контроля |

Соблюдение положений учет- |

Подлежат проверке соблюдение следующих положений: |

ной политики |

- метод оценки покупных товаров при их реализации; |

|

- порядок формирования резервов; |

|

- порядок учета курсовых разниц; |

|

- организация учета прочих доходов и т.д. |

Достоверность отражения в |

Заключается в проверке полученных доходов полноты отражения в учете и отчет- |

отчетности |

ности сумм доходов; правильности определения величины доходов для их прав- |

|

дивого отражения в отчетности; правильности классификации доходов и пред- |

|

ставления в отчете о финансовых результатах с достаточной детализацией |

В ходе организации контроля можно применить данную методику в отношении бухгалтерского и налогового учета, что связано с наличием обязательных законодательных требований к расчету показателей доходов в данных видах учета и большой сложностью этого процесса.

Обобщая все вышесказанное, отметим, что полнота и качество информации, содержащейся в отчетности, предоставляемой собственникам и руководству всех уровней управления, оперативность и адресность ее представления в значительной степени определяют не только качественный уровень осуществляемого в текущем периоде контрольного процесса формирования доходов организации, но и эффективность стратегического управления экономическим субъектом в течение длительного периода времени.

Литература

1.Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016)

2.Положение по бухгалтерскому учету "Доходы организации" (ПБУ 9/99). Приказ Минфина РФ от 06.05.99

№32н (в ред. от 27.11.2006)

3.Зайнуллина С. Ф. Особенности учета и контроля доходов и расходов, финансовых результатов в сельском хозяйстве // Молодой ученый, 2015. — №8. — С. 528-532.

4.Кабашкин В.А., Мышов В.А. Повышение роли внутреннего аудита и контроля в условиях рыночной экономики // Международный бухгалтерский учет, 2011. № 13. — С. 36–46.

5.Сотникова, Л. В. Внутренний контроль и аудит / Л. В. Сотникова. – Москва: Финстатинформ, 2013г. – 239 с.

УДК 657

К.А. Калугина – студентка 4 курса, О.В. Баянова – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВОПермская ГСХА, г. Пермь, Россия

АКТУАЛЬНЫЕ ПРОБЛЕМЫ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ

Аннотация. В статье рассмотрены актуальные проблемы учета и анализа готовой продукции. Сделан обзор мнений ученых, выявлены разные точки зрения на проблемы оценки готовой продукции.

Ключевые слова: бухгалтерский учет; экономический анализ; готовая продукция.

Важным этапом производственного процесса является выпуск готовой продукции. В результате ее реализации у предприятия возникает возможность осуществления процесса воспроизводства, тем самым обеспечивается непрерывность деятельности. Актуальными, в данном случае, будут вопросы документального оформления, оценки, а также отражения в регистрах, на счетах бухгалтерского учета и в отчетности. Нельзя оставить без внимания и процесс анализа готовой продукции, основанный на данных отчетности. Исследованием данных вопросов занимались: Е.В. Старченко рассмотрела нормативное регулирование учета готовой продукции; К.В. Туманов, А.Г. Бутрин, И.И. Савенко показали особенности управления реализацией готовой продукции в условиях интегрированных процессов на промышленных предприятиях; В.Ф. Журко, Н.М. Бобошко раскрыли вопросы учета и анализа выпуска и продаж готовой про-

51

дукции; В.Ю. Петрова рассмотрела вопрос об оценке готовой продукции в бухгалтерском и налоговом учете.

Вопрос качества готовой продукции, рассматривался уже на уровне Правительства РФ, премьер-министр Медведев Д.А предложил рассмотреть вопрос об исключении готовой (переработанной) продукции животноводства из перечня товаров подлежащим ветеринарному контролю. Инициатива премьер-министра не нашла поддержки у Министерства сельского хозяйства. В рамках присоединения к ВТО реализация предложения потребует отмены ветеринарного контроля. Причиной данной ситуации послужит применение ветеринарно-санитарных норм на наднациональном уровне, статья 5.4.6 кодекса здоровья наземных животных, признанных пригодными к потреблению человеком, международным ветеринарным сертификатом[2].

Прямую связь между эффективностью производственно-предпринимательской деятельности и организацией системы бухгалтерского учета на предприятии выявила Е.В. Старченко. По ее мнению, совокупность действующих правил и норм в учете, обязательных к применению, позволяет рассматривать бухгалтерский учет готовой продукции как систему, организуемую в каждом хозяйствующем субъекте. Автор представил в форме таблицы систему нормативного регулирования учета готовой продукции, включающую федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта. Особую ценность в статье имеет то, что автор дает пояснения нормативных документов и их отношение к регулированию процесса учета готовой продукции[5].

Статья авторов К.В. Туманов, А.Г. Бутрин, И.И. Савенко посвящена проблемам формирования методических основ управления реализацией готовой продукции в условиях интеграции. Авторами рассмотрена роль реализации готовой продукции в ускорении оборота оборотных средств интегрированного промышленного предприятия, исследователями в работе структурированы направления по совершенствованию процессов управления реализацией продукции на промышленном предприятии в условиях сложившихся базовых типов интеграционных структур. Определены приоритетные компоненты системы показателей реализации продукции. Сформирован метод оптимизации реализации продукции в условиях интеграции [6].

По мнению докторов экономических наук В.Ф. Журко и Н.М. Бобошко наиболее распространенным методом оценки готовой продукции является оценка по фактической производственной себестоимости. В виду того, что движение готовой продукции происходит ежедневно, в текущем бухгалтерском учете используется условная оценка или текущая цена. В качестве учетной цены могут применяться: фактическая производственная себестоимость, нормативная производственная себестоимость, договорные цены и другие виды цен. Говоря об анализе выпуска и продаж готовой продукции, авторы отмечают, что при проведении анализа финансовохозяйственной деятельности предприятия, традиционно анализ начинается с производства и продаж готовой продукции. Если говорить об объеме производства и объеме продаж, то авторы В.Ф. Журко и Н.М. Бобошко проводят анализ в шесть этапов, для изучения динамики валовой и товарной продукции приводят формулу расчета индексов их прироста. Структура продукции существенно влияет на сумму продаж, следовательно, и на массу прибыли и уровень рентабельности деятельности предприятия. Из этого следует, что если увеличивается удельный вес продаж высокорентабельной продукции, то прибыль тоже увеличиваются, и наоборот. Наблюдается также тесная связь анализа продажи продукции с анализом выполнения договорных обязательств по поставкам готовой продукции. Таким образом, авторы делают вывод, что организация учета и анализа на предприятии позволит получить объективную оценку, соответствующую основным требованиям в бухгалтерском учете и отчетности показателей выручки от продажи готовой продукции, ее себестоимости, управленческих и коммерческих расходов [1].

В статьях В.Ю. Петровой рассматривается вопрос оценки готовой продукции в бухгалтерском и налоговом учете. В отличие от авторов В.Ф. Журко и Н.М. Бобошко, В.Ю. Петрова считает, что метод оценки произведенной продукции по фактической себестоимости – наиболее точный, но и самый трудоемкий. А оценка по нормативной плановой себестоимости, наоборот, считается наиболее распространенной, что противоречит мнению В.Ф. Журко и Н.М. Бобошко. В исследовании В.Ю. Петровой подробно отражен порядок отражения учета готовой

52

продукции по счетам. Важной составляющей является расчет отклонений учет фактической себестоимости от плановой. Пример расчета отклонений по однородным группам автор показывает в таблице [3].

В бухгалтерском балансе стоимость остатков готовой продукции указывается по статье «Запасы». Важным нюансом во второй своей статье автор В.Ю. Петрова отмечает, что если текущая рыночная стоимость снизилась, то запасы должны отражаться в балансе за вычетом резервов стоимости материальных ценностей, который образуется на величину отклонений. Таким образом, обдумывая выбор порядка учета готовой продукции, следует принимать во внимание принцип рациональности, чтобы достичь баланса между приемлемой точностью оценки, величиной затрат и усилий, которые придется приложить, чтобы обеспечить такую точность [4].

Таким образом, вопросы учета и анализа готовой продукции являются актуальными для каждого экономического субъекта, а проблемы, связанные с обеспечением ее надлежащего качества, относятся к приоритетным направлениям работы Правительства Российской Федерации.

Литература

1.Журко В.Ф. Учет и анализ выпуска и продаж готовой продукции / В.Ф. Журко, Н.М. Бобошко // Бухгалтерский учет. – 2015. – № 4. – С.68-72.

2.Кубышко А. Ветсертификацию готовой продукции не отменят? / А. Кубышко// Мясная индустрия: науч- но-производственный журнал. – 2015. – № 4. – С. 4-5.

3.Петрова В.Ю. Оценка готовой продукции: бухгалтерский и налоговый учет / В.Ю. Петрова // Бухгалтерский учет. – 2015. – № 1. – С.21-26.

4.Петрова В.Ю. Оценка готовой продукции: бухгалтерский и налоговый учет / В.Ю. Петрова // Бухгалтерский учет. – 2015. – № 2. – С.35-39.

5.Старченко Е.В. Нормативное регулирование бухгалтерского учета готовой продукции на коммерческих предприятиях / Е.В. Старченко // Инновационная наука: международный научный журнал. –2015. – № 6. – С. 154-157.

6.Туманов К.В. Особенности управления реализацией готовой продукции в условиях интегрированных процессов на промышленных предприятиях / К.В. Туманов, А.Г. Бутрин, И.И. Савенко // Современные проблемы науки и образования: научный журнал. – 2013. –№2. – http://cyberleninka.ru/journal/n/sovremennye-problemy-nauki-i- obrazovaniya.

УДК 657.4

Е.Р. Киндергарт – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд.экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СПОСОБОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Аннотация. В статье рассмотрены различные способы начисления амортизации и выявлены их преимущества и недостатки в современных условиях хозяйствования.

Ключевые слова: амортизация, основные средства, способы начисления амортизации.

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретает оценка основных средств и способы начисления амортизации. Производ- ственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов. Отличительной особенностью данного вида активов является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода. Под воздействием производственного процесса и внешней среды они постепенно изнашиваются и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока службы путем начисления износа по установленным нормам.

Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления фондов.

53

Амортизация вне оборотных активов является элементом формирования остаточной стоимости основных средств и финансовых результатов деятельности организации. Оба эти показателя характеризуют имущественное и финансовое положение и раскрываются в отчетности [3].

Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ)[1].

Применение одного из них по группе однородных основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Независимо от того, какой метод начисления выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

При выборе способа списания стоимости следует оценить вид деятельности предприятия, группы основных фондов, объем работы, первоначальную стоимость, а также сроки их полезного использования. От выбора метода зависит скорость уменьшения остаточной стоимости основных средств и себестоимость выпускаемой продукции. Преимущества и недостатки способов амортизационных начислений представлены в таблице [5].

|

|

Таблица |

Преимущества и недостатки способов амортизационных начислений |

||

|

|

|

Способ |

Преимущества |

Недостатки |

1. Линейный способ |

Отличается легкостью расчета. Стои- |

Не учитывается моральный износ объек- |

|

мость объекта ОС списывается равными |

тов ОС и фактор повышения затрат на |

|

частями в течение всего срока его экс- |

ремонты по мере его эксплуатации. |

|

плуатации. |

|

2. Способ |

В течение первых лет эксплуатации объ- |

Предполагает обязательное наличие |

уменьшаемого остатка |

екта ОС накапливается значительная |

ликвидационной стоимости, необходи- |

|

сумма средств, необходимых для его |

мой для расчета нормы амортизации. |

|

восстановления. |

|

3. Способ списания стои- |

В первые годы, когда интенсивность |

Определенная степень трудоемкости. |

мости по сумме чисел лет |

использования объекта ОС максималь- |

|

срока полезного исполь- |

ная, амортизируется большая часть его |

|

зования |

стоимости и накапливаются денежные |

|

|

средства для замены амортизируемого |

|

|

объекта ОС. |

|

4. Способ списания стои- |

Обеспечивает прямопропорциональную |

Трудность прогнозирования загрузки |

мости пропорционально |

связь с производством продукции. Эко- |

оборудования на весь срок его полезного |

объему продукции (работ) |

номически более обоснован. |

использования. |

Большинство предприятий избирают простой и доступный для их понимания, однако далеко не прогрессивный способ – линейный. Он не учитывает результаты работы, а также объем и напряженность основных средств, но все остальные способы на практике не популярны и практически не применяются.

Наиболее выгодными являются метод списания стоимости по сумме чисел лет срока полезного использования и метод уменьшаемого остатка, которые позволяют ускоренно снижать остаточную стоимость основных средств[2].

Следует отметить, что положения нормативной базы по формированию объектов амортизации в бухгалтерском и налоговом учете имеют существенные различия.

Во-первых, это касается перечня объектов, не подлежащих амортизации. В налоговом учете множество ограничений основных фондов и исключений в этих ограничениях также не мало.

Во-вторых, в отдельных случаях по-разному определяется их первоначальная стоимость, при поступлении на предприятие [4].

На основании проведенного исследования, можно сделать вывод, что для каждой организации в определѐнных условиях хозяйствования наиболее приемлем определѐнный способ списания стоимости основных средств, при этом каждое предприятие должно самостоятельно выбрать себе конкретный метод.

Сближение бухгалтерского и налогового учетов в вопросах учета амортизации и их упрощение в современных условиях актуально и необходимо.

54

Процесс воспроизводства основных средств не находит отражения в учетной политике предприятия. Концепция (стратегия) общего развития предприятия обходится без амортизационной политики. Это указывает на второстепенность данного вопроса для коммерческого сектора экономики.

Решение данной проблемы заключается в комплексном подходе к разработке финансового и управленческого учета и отчетности на основе развития теории амортизации и внедрения понятия амортизационного фонда в учетную политику.

Литература

1.Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689);

2.Бородина В.В. Амортизация основных средств, вопросы применения на практике // Финансовая газета. - 2015. - №9. С. 9-15.;

3.Бородина В.В. Внутренний аудит основных средств организации // Аудитор. - 2015. - №3. С.40-50.;

4.Парасоцкая Н.Н. Спорные вопросы в начислении амортизации основных средств и отражение их в отчетности // Аудитор. - 2016. - №1. С.35-44.;

5.Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - 7-e изд., перераб. и доп. - М.: ИНФРА-М.- 2015. -

841 с.

УДК 657.421

Ю.С. Ковалевич - студентка 4 курса, О.И. Хайруллина - научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия.

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ, ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ

Аннотация. Статья посвящена вопросам последующей оценки основных средств в бухгалтерском учете. Рассмотрен действующий порядок отражения их стоимости.

Ключевые слова: переоценка, основные средства, учет, капитал.

Актуальность темы статьи заключается в том, что роль основных средств неоспоримо велика как для хозяйственной деятельности организации, так и для финансовой отчетности, как основного поставщика информации о финансовом положении хозяйствующего субъекта. Занимая значительную долю в активе баланса большинства компаний реального сектора экономики, основные средства непосредственно влияют на показатели финансовой устойчивости, платежеспособности, наличия собственных оборотных средств и иные финансовые показатели.

Переоценка представляет собой процесс уточнения восстановительной стоимости объекта, назначение которой заключается в приведении стоимости к настоящему уровню рыночных цен [4].

Данная процедура состоит в пересчете первоначальной стоимости и исчисленной за период применения амортизационной суммы. Результат оценки зависит от того, больше или меньше рассчитанная сумма первоначальной цены.

Пересмотр стоимости основных средств требуется и для того, чтобы можно было более точно определить финансовые показатели, которые без этих процедур искажаются, давая неверное представление о реальных инвестиционных потребностях.

Переоценка основных средств регулируется следующими нормативными актами:

-Положением по бухгалтерскому учету «Учет основных средств», утвержденным Приказом Минфина России №26н от 30.03.2001 (ПБУ 6/01);

-Методическими указаниями по бухгалтерскому учету основных средств Принятыми Приказом Минфина России №91н от 13.10.2003.

Переоценка основных средств – это весьма трудоемкий процесс, требующий наличия определенных материалов, а также опытных специалистов. При передаче или продаже части

55

имущества данная процедура позволит определить его реальную рыночную стоимость. Обычно процедура переоценки осуществляется раз в год [4].

Процедура переоценки состоит из следующих этапов [5]:

1.Инвентаризация;

2.Определение рыночной стоимости (прямой или индексный метод);

3.Определение разницы первоначальной и рыночной стоимости;

4.Документальное оформление результатов;

5.Определение корреспонденции счетов.

ВПБУ 6/01 предусмотрено два метода по переоценке основных средств: по первоначальной стоимости, а также по текущей стоимости (восстановительной).

Восстановительную стоимость основных средств можно найти методом прямого пересчета по документально подтвержденным рыночным ценам или индексным методом.

Переоценка основных средств может быть проведена организацией самостоятельно либо

спривлечением сторонних экспертов в данной области. Данная процедура может быть проведена как по организации в целом, так и по отдельным ее подразделениям.

Врезультате переоценки возможно как увеличение (дооценка), так и уменьшение (уценка) стоимости имущества.

Результаты переоценки отражаются в бухгалтерии на счетах «83 Добавочный капитал» и 91 «Прочие доходы и расходы». Результаты проведенной переоценки в бухгалтерском учете отражаются в начале нового отчетного периода.

Рассмотрим пример отражения переоценки основных средств.

Вконце 2016 года организация провела переоценку основных средств. До переоценки первоначальная стоимость основного средства была 750 000 рублей, а начисленная амортизация — 350 000 рублей. Восстановительная стоимость составила 550 000 рублей.

Коэффициент переоценки = 550 000 / 750 000 = 0,73 Найдем сумму амортизации:

Амортизация = 350 000Ч0,73 = 255 500 руб.

Тогда уценка ОС составит:

Уценка основных средств = 750 000 — 550 000 = 200 000 руб. Рассчитаем уценку амортизации:

Уценка амортизации = 350 000 — 255 500 = 94 500 руб.

Втаблице 1 представлены бухгалтерские операции по учету переоценки основных

средств.

|

|

|

|

Таблица |

|

Бухгалтерские операции по переоценке основных средств |

|

||

№ п/п |

Название операции |

Дебет |

Кредит |

Сумма |

|

|

|

|

|

1 |

Уценка ОС |

91/2 |

01 |

200 000 |

|

|

|

|

|

2 |

Уценка начисленной амортизации |

02 |

91/1 |

94 500 |

|

|

|

|

|

В результате проведения переоценки составляется отчет. К отчету прилагают копии всех использованных в процедуре документов (правоустанавливающие документы, паспорта, ведомости, экспертизы). Кроме того, должны быть реквизиты заказчика и документы, удостоверяющие его личность, документы компании, проводившей экспертизу (дипломы, сертификаты, полисы, свидетельства и прочее).

С учетом вышеизложенного, можно предложить следующие рекомендации по совершенствованию учета переоценки основных средств:

-перейти на порядок отражения сумм переоценки объектов основных средств, учитывающий международные подходы;

-если в результате переоценки возникает дооценка, а ранее нераспределенная прибыль уменьшалась на сумму уценки, то сначала должна восстанавливаться нераспределенная прибыль, а сумма превышения восстановленной суммы должна направляться на создание фонда переоценки (резерва переоценки).

56

Таким образом, выполнение переоценки по основным средствам положительно влияет на размер чистых активов. Однако данный эффект краткосрочен. В долгосрочной перспективе показатели чистых активов улучшаются только за счет улучшения финансовых результатов деятельности предприятия.

Литература

1.Федеральный закон от 06 декабря 2011г. N 402-ФЗ «О бухгалтерском учете»

2.План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 г. №94н

3.Беляева Н.В. Бухгалтерский учет в организациях: Учебное пособие. – М.: 2013. - 172с.

4.Попова Л.А. Бухгалтерский учет на предприятии. – М.: Финансы и статистика, 2015. – 346 с.

5.Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии: Учебное пособие. – М.: Проспект, 2013. - 128 с.

УДК 631.158

Д.Н. Конина – студентка4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОСОБЕННОСТИ ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ НАЧИСЛЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ В СЕЛЬСКОМ ХОЗЯЙСТВЕ

Аннотация. В статье рассматриваются нормативные документы по оформлению начисления заработной платы в сельском хозяйстве, в зависимости от сложности и видов работ; рассмотрены документы при начислении дополнительных выплат и даны рекомендации по документальному оформлению начисления заработной платы.

Ключевые слова: документы, начисление, заработная плата, сельское хозяйство.

Учет труда и расчеты по его оплате в настоящее время являются одним из самых трудоемких участков бухгалтерской работы. В связи с этим документальное оформление таких расчетов является достаточно сложным. В сельском хозяйстве документальное оформление расчетов заработной платы усложняется спецификой производства.

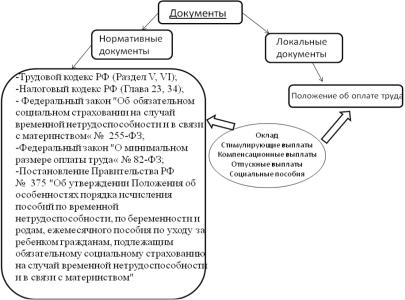

На рисунке 1 представлены документы, регулирующие начисление заработной платы в сельском хозяйстве.

Рисунок 1. Документы, регулирующие начисление заработной платы в сельском хозяйстве

57

Формы первичных учетных документов на предприятиях сельского хозяйства зависят от характера производства, системы организации и оплаты труда, способа контроля качества продукции.

В таблице 1 рассмотрим первичные документы на сельскохозяйственном предприятии в зависимости от отрасли [2].

Таблица 1

Первичные документы на сельскохозяйственном предприятии в зависимости от отрасли

Отрасль |

Первичный документ |

|

|

1.Учетный лист тракториста–машиниста (форма № 133–АПК), применяется для учета |

|

|

механизированных работ, выполняемых тракторами, комбайнами, самоходными маши- |

|

|

нами. |

|

Растениеводство |

2. Путевой лист трактора (форма № 134–АПК) используется для учета работ, выпол- |

|

ненных трактористами на транспортных работах. |

||

|

||

|

3. Учетные листы труда и выполненных работ: групповые (форма № 131–АПК) и инди- |

|

|

видуальные (форма № 132–АПК)применяется для учета немеханизированных работ (кон- |

|

|

ных и ручных). |

|

|

1.Акт на оприходование приплода животных (форма № 211–АПК) применяются для |

|

|

начисления заработной платы дояркам, скотникам и прочим работникам. |

|

|

2.Журнал учета надоя молока (форма № 176–АПК)применяют для начисления заработ- |

|

|

ной платы дояркам |

|

|

3. Акт настрига и приема шерсти (форма № 181–АПК) применяют в овцеводстве. |

|

|

4. Ведомости взвешивания животных (форма № 216–АПК)применяют при начислении |

|

Животноводство |

заработной платы за прирост живой массы за определенный период. |

|

|

5. Расчет начисления оплаты труда ф. N 135-АПК применяют, когда работникам живот- |

|

|

новодства начисляют оплату труда исходя из объема выполненных работ, на которые |

|

|

установлены сдельные расценки. |

|

|

6. Наряды на сдельную работу - групповые ф. N 136-АПК и индивидуальные ф. N 137- |

|

|

АПКприменяется на ремонтных и строительных работах для учета выполненных работ и |

|

|

начисления оплаты труда. |

Для определения заработка расчеты производятся по каждой строке учетного листа или наряда путем умножения объема выполненных работ на расценки. Доплату определяют умножением основной оплаты труда на установленный процент доплаты [5].

Все первичные документы, применяемые для учета затрат труда и его оплаты в растениеводстве, ведет бригадир или учетчик соответствующей полевой (тракторной) бригады, после чего эти документы подписывает агроном.

Вживотноводстве первичные документы составляют руководители или учетчики производственных подразделений, и в конце месяца документы утверждаются зоотехником и поступают в бухгалтерию для начисления заработной платы [3].

Вкачестве документов, связанных с учетом отработанного времени, расчетами по оплате труда и различными удержаниями, применяются: расчеты по заработной плате и ведомости прочих доплат, табели учета использования рабочего времени. Расчет по заработной плате (форма № 138–АПК) необходим для начисления сумм заработанной платы, причитающихся работнику при его увольнении с работы до окончания месяца либо при уходе в очередной или учебный отпуск. На лицевой стороне документа проставляют суммы начислений и удержаний по видам, на оборотной стороне – суммы начисленной заработной платы по месяцам. Суммы выплат рассчитывают на основании среднего заработка за расчетный период [4].

Эти формы имеют недостатки – в них содержится слишком много информации и граф заполнения. Однако, с 1 января 2013 года утвержденные формы первичных учетных документов, не являются обязательными к применению. Таким образом, каждое предприятие в праве сам разрабатывать такие формы, какие ему необходимо для удобства использования.

Сводным документом по расчетам является расчетная ведомость. Она составляется на основании расчетного листка, который является первичным документом. Расчеты ведутся в наличной и безналичной форме. При наличной выплате денежные средства выдаются через расходный кассовый ордер, при безналичной выплате – через платежное поручение. Регистром аналитического учета по расчетам с работниками является лицевой счет работника, которые заполняется на каждого работника отдельно.

58

Как мы видим, учет начисления заработной платы в сельском хозяйстве достаточно сложный и это связано, прежде всего, со спецификой отрасли сельского хозяйства. Поэтому очень важно каждому предприятию выбрать правильную систему оплаты труда, в соответствии с которой будут производиться начисления работникам сельскохозяйственных организаций.

Литература

1.Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (в ред. от 31.12.2014) / ConsultantPlus: справочно – поисковая система, 2016 [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=165886 (Дата обращения: 26.01.2017).

2.Бухучет-инфо: [Электронный ресурс]. URL:http://buhuchet-info.ru/ (Дата обращения: 25.01.2017).

3.Формы и системы оплаты труда в сельском хозяйстве: [Электронный ресурс]. URL: http://studopedia.ru/

(Дата обращения: 15.01.2017).

4.Оплата труда в сельском хозяйстве: [Электронный ресурс]. URL:http://otherreferats.allbest.ru/economy/ 00209807_1.html (Дата обращения: 29.01.2017).

5.Учет оплаты труда в сельском хозяйстве: [Электронный ресурс]. URL:http://knowledge.allbest.ru/audit/ 3c0b65625b3ac78a4d43a89421316c27_0.html. (Дата обращения: 20.01.2017)

УДК 631.16

А.А. Лупентичева – студентка 4 курса, О.В. Баянова – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ ЗАПАСАМИ РОССИЙСКИХ ПРЕДПРИЯТИЙ В СФЕРЕ ПРОИЗВОДСТВА

Аннотация. В статье рассмотрены основные проблемы, связанные с управлением запасами в деятельности российских предприятий. Обоснована целесообразность использования мар- кетинго-логистического подхода, основанного на выделении групп товарных запасов по степени риска невыполнения заказа клиента.

Ключевые слова:товарные запасы, ассортимент, оборачиваемость товарных запасов, риск.

Основная цель управления запасами предприятия - обеспечение бесперебойной поставки продукции в необходимом количестве и установленные сроки и достижение на этой основе полной реализации выпуска продукции при минимальных расходах на содержание запасов.

В связи с тем, что запасы – это некие «замороженные» денежные средства предприятия, поддержание необходимого уровня запасов на складе является главной, а в условиях конкуренции и первоочередной проблемой каждого предприятия.

Анализ подходов, которые используются на сегодняшний день руководителями предприятий к управлению запасами хозяйствующего субъекта, определил наличие важных нерешенных вопросов, среди которых можно выделить следующие:

-цепи поставок обслуживают главным образом производства, а не потребителей, результатом чего является появление эффекта «хлыста», т. е. большой неопределенности спроса ввиду огромного числа ошибок во всей цепи поставок;

-упрощенные методы прогнозирования, применяемые во многих предприятиях при планировании объема продаж, приводят к ошибкам в прогнозах, следовательно, к формированию либо избыточных запасов либо к дефициту товарных позиций.

С целью устранения перечисленных проблем и решения задачи роста эффективности управления запасами существует маркетинг-логистический подход, который основан на определении групп товарных запасов по степени риска невыполнения заказа клиента.

Согласно предлагаемому подходу важно различать:

-запасы с высокой степенью риска, под которыми значатся товарные запасы, характеризующиеся большими колебаниями спроса и существенным сбоем в поставках;

-запасы со средней степенью риска, к которым относятся запасы, которые имеют либо

достаточно высокую точность прогнозирования, существование тенденций и сезонных колеба-

59

ний, либо большую степень доступности согласно возможности закупки, что в обоих случаях помогает избегать факта невыполнения заказа клиента;

-запасы с низкой степенью риска, к ним относятся запасы, которые отличаются стабильным уровнем потребления и довольно высокой надежностью поставщиков.

Анализ трех групп позволяет выявить главные причины образования товарных запасов на предприятии, к которым можно отнести:

-несоответствие объемов поставки товаров объемам разового потребления;

-противоречие между непрерывным характером потребления товаров и дискретным характером их поступления к месту потребления;

-изменения рыночной конъюнктуры, что приводит к потребности формирования запасов

врезультате изменения цен;

-сезонность процессов потребления.

Главным показателем, с помощью которого оценивается эффективность управления запасами на предприятии, является товарооборачиваемость, иными словами скорость обращения товаров или время, в течение которого реализуются товарные запасы [1].

Товарооборачиваемость определяется числом оборотов или количеством дней, которые необходимы для совершения одного оборота.

Товарооборачиваемость в разах выявляет количество оборотов, которое совершает товарный запас в течение календарного периода времени.

Товарооборачиваемость в днях определяет время, в течение которого товарные запасы находятся в сфере обращения, т.е. количество дней, за которое оборачивается средний товарный запас.

Полученные значения товарооборачиваемости за фактический период сравниваются со значениями показателя за предыдущий период.

Согласно многочисленным исследованиям, одной из причин низкой оборачиваемости запасов является огромный объем «мертвых» запасов. В связи с этим проблема роста оборачиваемости товарных запасов связана с проблемой создания оптимального ассортимента.

Одним из методов анализа ассортимента, который можно применять при структуризации товарных запасов, является метод АВС-анализа.

Данный метод позволяет делить запасы по степени их важности для организации в целях выделения их приоритетов при решении задачи управления запасами. В основе метода лежит принцип В. Парето, который заключается в утверждении, что 20 % всех товаров дают 80 % оборота [3].

Применение АВС-анализа и иных маркетинговых инструментов при решении данной проблемы помогает разработать мероприятия по оптимизации товарных запасов:

-определить наиболее значимые товары;

-исключить из ассортимента товары, которые снижают оборачиваемость товарных за-

пасов.

Однако высокая оборачиваемость запасов требует усовершенствовать систему более строгого контроля, что обеспечивает оптимальное вложение средств в товарные запасы. Если для обеспечения эффективной работы организации требуется поддерживать высокий уровень оборачиваемости запасов, то для удовлетворения потребностей своих клиентов предприятию необходимо иметь широкий ассортимент редко продающихся товаров, что уменьшает уровень показателя товарооборачиваемости в разах и днях.

Следовательно, главная проблема управления запасами состоит в выявлении наиболее оптимального соотношения между потерями от «замораживания» средств и уровнем удовлетворения клиентов.

Немаловажное значение в процессе управления запасами имеет также выявление издержек, которые связаны с запасами. К таким издержкам относят:

-издержки заказа;

-издержки хранения;

-издержки дефицита [2].

60