844

.pdfАктуальность выбранной темы вызвана тем, что детальное изучение политики управления оборотным капиталом, расчет и анализ показателей эффективности использования оборотного капитала служит основой для принятия решений, оказывающих активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия, позволяющих достигать успехи с минимально необходимыми в данных условиях размерами оборотных средств. Высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности [1].

Под оборотным капиталом понимаются инвестиции предприятия в оборотные активы, т.е. это совокупность финансовых ресурсов предприятия, направленных на формирование оборотных средств [2].

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. Соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, увеличивается возможность роста новой стоимости, т. е. прибыли.

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения [4].

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов [1].

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, тара, запасные части), незавершенное производство, расходы будущих периодов. Фонды обращения – это готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах [4].

Оборотные активы являются самой подвижной частью капитала, поэтому необходимо тщательно проанализировать количественные и динамические их характеристики. Важной целью анализа является своевременное обнаружение и ликвидация недостатков, касающихся управленческих действий относительно оборотного капитала и непрекращающийся поиск резервов его эффективного использования.

Компания ООО «МаСКо» (Чернушинский маслосыркомбинат) Пермский край - современная динамично развивающаяся компания, которая специализируется на переработке молока (изготовлении молочной продукции) и поставке произведенной продукции на рынок Уральского региона.

Таблица 1

Анализ структуры и состава оборотных активов

|

2013 г. |

2014 г. |

2015 г. |

Изменения 2015г. от |

|||||

|

2014г. |

|

|||||||

Вид средств |

|

|

|

|

|

|

|

||

сумма, |

уд. вес, |

сумма, |

уд. вес, |

сумма, |

уд. вес, % |

сумма, |

|

уд. вес, |

|

|

|

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

тыс. руб. |

|

% |

|

|

|

|

|||||||

Запасы |

30445 |

35,34 |

56868 |

52,48 |

56382 |

45,11 |

-486 |

|

-7,37 |

Дебиторская |

30337 |

35,21 |

37399 |

34,51 |

59758 |

47,81 |

22359 |

|

13,3 |

задолженность |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Денежные |

24905 |

28,91 |

13667 |

12,61 |

8567 |

6,85 |

-5100 |

|

-5,76 |

средства |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Прочие обо- |

469 |

0,54 |

428 |

0,39 |

286 |

0,23 |

-142 |

|

-0,16 |

ротные активы |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Итого |

86156 |

100 |

108362 |

100 |

124993 |

100 |

16631 |

|

х |

Наибольший удельный вес среди оборотных активов ООО «МаСКо» принадлежит запасом и дебиторской задолженности, дебиторская задолженность в 2013 г. – 35,21 %, в 2015 г. – 47,81 % (табл.1). Ее увеличение несет в себе негативные последствия, сказывающиеся на общей финансовой ситуации.

201

Источники формирования оборотных средств оказывают существенное влияние на эффективность использования оборотных средств предприятия. В структуре источников формирования ООО «МаСКо» наибольший удельный вес приходится на собственные (долгосрочные) и привлеченные средства (табл. 2).

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

|

Анализ собственных и привлеченных средств |

|

|

||||||

|

|

|

|

|

|

|

|

Изменения 2014г. |

Изменения |

||

|

2013 г. |

|

2014 г. |

2015 г. |

2015г. от |

||||||

|

|

от 2013г. |

|||||||||

Вид |

|

|

|

|

|

|

|

2014г. |

|||

|

|

|

|

|

|

|

|

|

|||

средств |

сумма, |

уд. |

|

сумма, |

уд. вес, |

сумма, |

уд. |

сумма, |

уд. вес, |

сумма, |

уд. |

|

тыс. |

|

тыс. |

тыс. |

тыс. |

тыс. |

вес, |

||||

|

вес, % |

|

% |

вес, % |

% |

||||||

|

руб. |

|

руб. |

руб. |

руб. |

руб. |

% |

||||

|

|

|

|

|

|

||||||

Собствен- |

99778 |

69,99 |

|

127880 |

54,81 |

130533 |

65,45 |

28102 |

-15,18 |

2653 |

10,64 |

ные |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Привле- |

42766 |

29,99 |

|

67504 |

34,55 |

107641 |

45,19 |

24738 |

4,56 |

40137 |

10,64 |

ченные |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

В2015 г. собственные средства занимают 65,45%, что больше показателя 2013 г. и 2014 г.

исоставляют 130 533 тыс. руб. Доля привлеченных средств в 2015 году, за два года увеличилась на 15,2% и составила 45,19%.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости (табл. 3).

|

|

|

|

|

Таблица 3 |

|

Коэффициент оборачиваемости оборотных активов и период оборота |

||||||

|

|

|

|

|

|

|

Наименования показателя |

2013 г. |

2014 г. |

2015 г. |

Изменения 2014г. |

Изменения 2015 г. |

|

от 2013г. |

от 2014 г. |

|||||

|

|

|

|

|||

Коэффициент оборачиваемости |

6,8 |

5,4 |

7,02 |

-1,4 |

1,62 |

|

оборотных средств, об. |

|

|

|

|

|

|

Период оборота, дн. |

52,94 |

66,66 |

51,28 |

13,72 |

-15,38 |

|

Управление оборотными средствами в ООО «МаСКо» происходит эффективно, так как коэффициент оборачиваемости к 2015 г. вырос на 1,62 и составил 7,02 оборота, период оборачиваемости уменьшился на 15,38 дней и составил 51,28 дней. Можно сделать выводы, что оборачиваемость и период оборота соответствуют нормативным значениям. При нормативе оборачиваемости (>4) и продолжительности оборота (<90).

Предприятие эффективно использует оборотные активы, но с каждым годом растет дебиторская задолженность, а это негативно сказывается на дальнейшей финансовой ситуации.

Для решения этой проблемы можно предложить следующие: при заключении договора о сотрудничестве с покупателями, особое внимание надо уделить штрафным санкциям при просрочках на определенное количество дней, следующим образом:

при задержке от 0 до 60 дней - 0,01% от просроченной суммы за каждый день просрочки;

при задержке от 60 до 90 дней – 0,02% от просроченной суммы за каждый день просрочки;

при задержке свыше 90 дней – 0,03% от просроченной суммы за каждый день просрочки; После предложенного мероприятия коэффициент оборачиваемости оборотных средств на

планируемый 2016 г. увеличится на 1, т.е составит 8,02 оборота, а период оборота уменьшится на 6,39 и составит 44,89 дней.

Литература

1.Липчиу Н. В. Модели управления оборотным капиталом предприятия в современных условиях/Политематический электронный научный журнал Кубанского государственного аграрного университета – Краснодар : КубГАУ, 2014. - №76 - с. 138 – 150.

2.Лысов. И. А. Управление оборотным капиталом/Электронный научный журнал – М.:ООО «Ред - М», 2015. – №1 – с. 16 – 18.

3.Мокий М.С. Экономика организации (предприятия). – М.: издательство «Экзамен», 2014. – 224 с.

4.Стоянова Е.С., Быков Е.В. Управление оборотным капиталом. – М.: Перспектива, 2014. – 156 с.

202

УДК 631.16 (470.53)

Л.Ю. Малащенкова – студентка 4 курса, И.В. Головнин – научный руководитель, ст. преподаватель,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СХПК «РОССИЯ» (КУДЫМКАРСКИЙ МУНИЦИПАЛЬНЫЙ РАЙОН ПЕРМСКОГО КРАЯ)

Аннотация. В статье рассматривается анализ финансовой устойчивости сельскохозяйственного предприятия, а также предлагаются ряд мер по улучшению финансового состояния предприятия.

Ключевые слова: финансовая устойчивость, пути улучшения финансовой устойчивости, сельскохозяйственное предприятие.

Финансово устойчивое и эффективное функционирование АПК как России в целом, так и в Пермском крае является отправной точкой для обоснования приоритетов его социальноэкономического развития. На современном этапе развития трудно найти в экономике России отрасль, вызывающую большую озабоченность специалистов, чем сельское хозяйство. Генеральный директор Института аграрного маркетинга Елена Тюрина прогнозирует, что доля сельского хозяйства в ВВП страны может вырасти до 4,5% к 2020 году, а приближение к 4% говорит о вкладе программ субсидирования, в то время как для большинства урбанизированных стран данный показатель зафиксирован на уровне 10–14 %[4].

«Финансовая устойчивость - отражение стабильного превышения доходов над расхода-

ми» [2].

Различают четыре типа финансовой устойчивости организации:

-абсолютная устойчивость (111) – абсолютная финансовая устойчивость предприятия – встречается в настоящих условиях развития экономики России крайне редко

-нормальная устойчивость (011) – гарантирует платежеспособность предприятия;

-неустойчивое финансовое состояние (001) – неустойчивое финансовое состояние – характеризуется нарушением платежеспособности, но при этом сохраняется возможность восстановления равновесия

-кризисное финансовое состояние (000) – кризисное финансовое состояние – предприятие находится на грани банкротства [3].

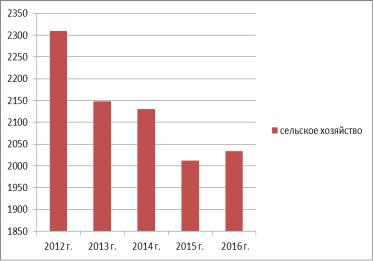

В настоящее время, по данным официальной службы государственной статистики Пермского края идет сокращение предприятия сельскохозяйственного назначения.

Рисунок. Динамика предприятий сельскохозяйственного назначения в Пермском крае

203

Таким образом, за 2012-2016 гг. количество сельскоскохозяйственных предприятий сократилось на 12%, можно сделать вывод, что состояния сельскохозяйственных предприятий в Пермском крае терпит серьезные проблемы [5].

В качестве объекта исследования было выбрано сельскохозяйственный производственный кооператив «Россия» Кудымкарского муниципального района. Оценку финансовой устойчивости предприятия проанализируем с помощью трѐхкомпонентного показателя в таблице 1.

|

|

|

|

|

Таблица 1 |

|

Динамика финансовой устойчивости |

|

|

||||

|

|

|

|

Изменение |

||

Финансовые показатели |

2013 г. |

2014 г. |

2015 г. |

2014 г. от |

2015 г. от |

|

|

|

|

|

2013 г. |

2014 г. |

|

Капитал и резервы, тыс. руб. |

203157 |

226503 |

252072 |

23346 |

25569 |

|

Внеоборотные активы, тыс. руб. |

182821 |

216090 |

266574 |

33269 |

50484 |

|

Наличие собственных оборотных |

20336 |

10413 |

-14502 |

-9923 |

-24915 |

|

средств, тыс. руб. |

||||||

|

|

|

|

|

||

Долгосрочные обязательства, тыс. руб. |

38642 |

39493 |

48120 |

851 |

8627 |

|

Наличие собственных и долгосрочных |

|

|

|

|

|

|

заемных источников формирования за- |

58978 |

49906 |

33618 |

-9072 |

-16288 |

|

пасов, тыс. руб. |

|

|

|

|

|

|

Заемные средства, тыс. руб. |

11597 |

20340 |

15949 |

8743 |

-4391 |

|

Общая величина источника формирова- |

117956 |

99812 |

67236 |

-18144 |

-32576 |

|

ния запасов, тыс. руб. |

||||||

|

|

|

|

|

||

Общая величина запасов, тыс. руб. |

74357 |

85136 |

83124 |

10779 |

-2012 |

|

Излишек (+), недостаток (-) собственных |

-54021 |

-74723 |

-97626 |

-20702 |

-22903 |

|

источников, тыс. руб. |

||||||

|

|

|

|

|

||

Излишек (+), недостаток (-) собственных |

|

|

|

|

|

|

и долгосрочных заемных источников |

-15379 |

-35230 |

-49506 |

-19851 |

-14276 |

|

формирования запасов, тыс. руб. |

|

|

|

|

|

|

Излишек (+), недостаток (-) общей вели- |

|

|

|

|

|

|

чины основных источников формирова- |

43599 |

14676 |

-15888 |

-28923 |

-30564 |

|

ния запасов, тыс. руб. |

|

|

|

|

|

|

Трехкомпонентный показатель типа |

0,0,1 |

0,0,1 |

0,0,0 |

Х |

Х |

|

финансовой устойчивости |

||||||

|

|

|

|

|

||

Анализируя таблицу 1 можно сделать вывод о том, что финансовое состояние СХПК «Россия» в 2013 и 2014 году является неустойчивым, а в 2015 году оно стало кризисным. Это свидетельствует тому, что предприятие стоит на гране банкротства. Такое ухудшение связано с уменьшением собственных оборотных средств на 24915 тыс. руб., заемных средств – на 4391 тыс. руб, а общая величина запасов снизилась на 2012 тыс. руб.

|

|

|

|

|

|

Таблица 2 |

Коэффициентный анализ финансовой устойчивости СХПК «Россия» |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Изменение |

||

Показатели |

2013 год |

2014 год |

2015 год |

2014 г. от |

|

2015 г. от |

|

|

|

|

2013 г. |

|

2014 г. |

Коэффициент финансовой зави- |

1,336 |

1,384 |

1,483 |

0,147 |

|

0,099 |

симости |

|

|||||

|

|

|

|

|

|

|

Коэффициент маневренности |

0,1 |

0,046 |

-0,058 |

-0,054 |

|

-0,104 |

собственного капитала |

|

|||||

|

|

|

|

|

|

|

Коэффициент структуры долго- |

0,211 |

0,183 |

0,181 |

-0,028 |

|

-0,002 |

срочных вложений |

|

|||||

|

|

|

|

|

|

|

Коэффициент долгосрочного |

0,16 |

0,148 |

0,16 |

-0,012 |

|

0,012 |

привлечения заемных средств |

|

|||||

|

|

|

|

|

|

|

Коэффициент соотношения соб- |

0,336 |

0,385 |

0,484 |

0,049 |

|

0,099 |

ственных и заемных средств |

|

|||||

|

|

|

|

|

|

|

Опираясь на данные таблицы 2, можем сделать вывод, что коэффициент финансовой зависимости увеличивается с каждым годом и в 2015 году составил 1,483, что на 0,099 больше, чем в 2014 году. Это означает, что на предприятии происходит увеличе-

204

ние доли заемных средств, что является отрицательным для предприятия. Коэффициент маневренности 2015 году снизился на 0,104. Это подтверждает уменьшение использования собственного капитала в финансировании и использовании текущей деятельности. Коэффициент долгосрочного привлечения заемных средств в отчетном году увеличился на 0,012 и составил 0,16, что показывает о зависимости от долгосрочного заемного капитала, это неблагоприятно сказывается на финансовую устойчивость предприятия. Коэффициент соотношения собственных и заемных средств с каждым годом увеличивается и в 2015 году составил 0,484, что подтверждает факт того, что СХПК «Россия» зависит от внешних инвесторов.

По данным расчетам можно сделать вывод, что положение СХПК «Россия» является кризисным. Предприятию необходимо принять срочные меры, чтобы его не объявили банкротом.

Некоторые мероприятия для повышения платежеспособности на с/х предприятии:

1)увеличение доли собственных средств;

2)усиление работы по взысканию дебиторской задолженности;

3)сокращение задолженностей и займов. Управление дебиторской задолженностью предполагает:

4)мониторинг расчетов с дебиторами по отсроченной или просроченной задолженности;

5)рассмотрение вопроса условий продажи, обеспечивающих гарантийное поступление денежных средств;

6)оценка реальной стоимости существующей дебиторской задолженности;

7)однородный контроль над соотношением дебиторской и кредиторской задолженностей.

Чтобы значительно улучшить финансовое состояние и устойчивость организации можно повысить продажи за счет:

1)выпуска новейшей продукции или предоставление новых услуг потребителям;

2)проведения анализа цены и объема реализуемой продукции и нахождения наиболее разумного компромисса: уменьшение отпускной цены, чтобы увеличить долю предприятия на рынке и объем продаж.

Путем совершенствования финансового состояния предприятия можно отнести улучшение организации маркетинга:

1)информирование покупателей о свойствах продукции, ее качестве, сервисе с упором на «сильные стороны» продукции;

2)введение системы договоров с гибкими критериями поставки и оплаты (скидки

ибонусы по предоплате, скидки за точное исполнение условий договоров, рассрочка платежей);

3)обеспечение инвестиционной привлекательности предприятия. Значительно улучшить финансовое состояние фирмы можно за счет совершенствования организации управления.

Здесь возможны следующие меры:

1)уменьшение количества звеньев и уровней управления;

2)исследование новейших многофункциональных положений, уменьшающих дублирование функций;

3)увольнение малоквалифицированных управляющих сотрудников или повышение их квалификации;

4)создание многофункциональных подразделений, отвечающих за финансовое оздоровление предприятия;

5)введение мероприятий по снижению документооборота (уменьшение бюрократизации в аппарате управления)[1].

205

Таким образом, при осуществлении всех предложенных мер по укреплению финансовой устойчивости не только сохранится потенциал СХПК «Россия», но и укрепится экономическое положение Пермского края.

Литература

1.Дьякова Т. А. Сущность экономической устойчивости сельскохозяйственных предприятий / Т. А. Дьякова // Финансовый простор. - 2013. - № 3.

2.Романова, Л. Е. Экономический анализ: учебное пособие / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова. – Москва; Санкт-Петербург; Нижний Новгород: Питер, 2013. – 331 с.

3.Толпегина Н.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/ Н.А. Толпегина.-Москва:Юрайт.2013-812с

4.Официальный сайт министерства сельского хозяйства Российской Федерации [электронный ресурс]: http://www.mcx.ru

5.Официальный сайт службы государственной статистики По Пермскому краю [электронный ресурс]: http://permstat.gks.ru

УДК 330.101.541

А.А. Мальцева, Е.В. Вожакова – студентки 3 курса, О.Я. Старкова – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ИНФЛЯЦИЯ В РОССИИ: ФАКТОРЫ И ТЕНДЕНЦИИ

Аннотация. В данной статье проанализированы значимые факторы, а так же процессы, определяющие темпы инфляции в экономике России. Показано, что основными причинами существенного замедления темпов инфляции в 2016 г. являются фундаментальные тенденции в мировой и российской экономике.

Ключевые слова: инфляция, темпы (уровни) инфляции, инфляционные ожидания, индекс потребительских цен.

События последних лет показывают, что возникла необходимость смены модели экономического развития России. Для того чтобы обеспечить сбалансированный экономический рост и устойчивое повышение благосостояния общества, важно снизить предпосылки экономики к изменению внешних условий, решить глубокие внутренние структурные проблемы. Данные проблемы проявились не только в экономическом спаде, последовавшем за снижением цен на сырьевые товары российского экспорта в 2014 г., но и в предшествовавшей ему затухающей экономической динамике (даже при благоприятной конъюнктуре мировых товарных рынков).

Вектор развития России будет зависеть от готовности как органов государственного управления, так и всех членов общества перейти к инвестиционно-инновационной модели экономического роста, приложить усилия к формированию его внутреннего потенциала и созданию благоприятной среды для экономической деятельности.

Для этого в первую очередь требуются повышение производительности труда и эффективности управления, обновление основных фондов и развитие инфраструктуры, внедрение новых технологий, а также формирование качественных институтов [4].

По сути это вызов для органов государственного управления, регуляторов и всех участников экономических отношений на всех уровнях, в том числе для Банка России.

Политика центрального банка обеспечивает ряд важных условий для сбалансированного экономического развития. В то же время с учетом характера решаемых центральным банком задач его политика по объективным причинам не может стать основной движущей силой экономического роста.

Успешность принимаемых Банком России мер будет во многом зависеть от контекста общей стратегии макроэкономической политики, перспектив преодоления структурных ограничений в экономике.

206

Для устойчивого роста благосостояния, повышения уровня и качества жизни людей необходимо, чтобы структурная политика, создающая стимулы для интенсивного развития, стала основным пунктом общественной, политической и экономической повестки.

Банк России оказывает влияние на денежно-кредитные условия, экономику и инфляцию главным образом через процентный канал. Отправной точкой для формирования всей структуры процентных ставок финансового сектора являются краткосрочные ставки денежного рынка. Поэтому важно, чтобы они находились на уровне, который обеспечивает достижение цели по инфляции.

Для этого Банк России сначала разрабатывает наиболее вероятный макроэкономический сценарий и выбирает траекторию ключевой ставки, обеспечивающую оптимальное достижение цели по инфляции в среднесрочной перспективе. Обозначим понятие инфляция - это процесс переполнения каналов обращения денежной массой сверх потребностей товарооборота, что вызывает обесценивание денежной единицы и рост общего уровня цен в стране. Рассмотрим инфляцию на потребительском рынке за 3 года.

|

|

|

|

|

Таблица 1 |

|

|

|

Динамика потребительских цен по группам товаров и услуг |

||||

Период |

Инфляция, % |

Базовая |

Прирост цен |

Прирост цен |

||

инфляция, % |

на продовольственные товары, % |

на платные услуги, % |

||||

|

|

|

||||

2014 |

(декабрь) |

11,4 |

11,2 |

15,4 |

10,5 |

|

2015 |

(декабрь) |

12,9 |

13,7 |

14,0 |

10,2 |

|

2016 |

(июль) |

3,9 |

3,9 |

3,2 |

4,4 |

|

Делая оценку динамики потребительских цен можно отметить, что положительная тенденция подавления инфляции замечена, и выражена на всех данных показателях. Наибольший удельных вес на 2016г приходится на прирост цен платных услуг, что составляет 4,4% [2].

Стоит отметить что скачек инфляции в конце 2015 и вначале 2016 года, вызван мощным но одноразовыми факторами, такими как снижением цен на нефть, и последующим курсом рубля, эффект от этих событий уже реализовался. Инфляция замедляется и ожидаемый показатель на конец 2016 года ожидается 8,4%. Рассмотрим прогноз инфляции от экспертов АПЭКОН[3].

|

|

|

Таблица 2 |

|

Прогноз инфляции 2016-2020 года |

|

|

|

|

|

|

Год |

Прогноз, % |

Макс, % |

Мин, % |

2016 |

10,4 |

12,4 |

8,4 |

2017 |

8,6 |

10,6 |

6,6 |

2018 |

6,8 |

7,8 |

5,8 |

2019 |

6,2 |

7,2 |

5,2 |

2020 |

6,5 |

7,5 |

5,5 |

Чалых Е.В отметила в своей статье «…мировой опыт свидетельствует, инфляция может быть вполне контролируемым процессом посредством создания соответствующей функциональной экономической системы, которая образует механизмы саморегуляции, обеспечивая поддержание равновесия вокруг определенных заданий макраэкономичсеких параметров и индикаторов» [1].

Внаше время политика на понижение инфляции стремится к такому показателю как 4% к концу 2017 года и политика по достижению данной задачи, обозначивается снижению экономических ставок на базе снижения инфляции, а не ценового снижения инфляции, в этом отражается вся суть данного мероприятия. Но стоит отметить и риски данного мероприятия, которые отражаются на бюджетных расходах, бюджетной консолидации.

Для исключения данных рисков требуется, что бы связи данной политики, а т.е гуманитарной, бюджетной, политика структурных изменений работали и действовали совместно и только тогда можно прийти к экономическому росту.

Взаключении, стоит отметить что на данный период мы наблюдаем положительный, чем отрицательный характер инфляции. И возможно «амбициозные» цели и задачи осуществятся на конец 2017 года и инфляция действительно составит 4%.

207

Литература 1. Чалых Е.В. Инфляция в современной России[Текст] / Е.В. Чалых // Вестник военного университета.-

№3(19).- 2009. - С. 99-105.

2.Набиулина.Э.С. Инфляция на потребительском рынке [Электронный ресурс] / Э.С. Набиулина. – URL: http://www.cbr.ru.

3.Прогноз инфляции в России от экспертов АПКОН [Электронный ресурс] – URL: http://www.apecon.ru.

4. Шевченко Б.И. Экономическая дипломатия в современной системе международных отношений [Текст] / Б.И. Шевченко // Экономический журнал.- №5(41).- 2015. - С. 30-40.

УДК 336.71

Р.М. Малюжич, Р.Ф. Ибраев – студенты 3 курса, О.Я. Старкова – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

Аннотация. В данной статье рассмотрены состояние, проблемы банковской системы в России, представлены основные тенденции ее развития за последние годы, итоги 2016 года и перспективы на 2017 год.

Ключевые слова: центральный банк, банковская система, банковский сектор, денежнокредитная политика, инфляция, финансовый кризис.

Проблемы банковской системы это один из основных факторов, который оказывает сильное влияние на экономическую ситуацию в России. Вследствие чего принятие оперативных правительственных решений и различных региональных программ коммерческих банков, направленных на преодоление экономического кризиса важны [5].

Основная внешняя причина кризиса в банковской сфере это нестабильное состояние экономики в целом.

Исходным внешним фактором является неудовлетворительное состояние реального сектора экономики и государственных финансов, выразившееся в спаде производства и хроническом дефиците бюджета.

К внутренним причинам можно отнести плохое управление банками, их активами и пассивами, рисками, недостатками в учете и отчетности, излишества некоторых банков в расходовании средств на нужды банка [7].

В 2016 году банковская сфера в России была довольно стабильной, предсказуемой и довольно устойчивой. Хоть 2016 год был достаточно тяжелым, но к концу года ситуация стала изменяться в лучшую сторону. Центральный Банк РФ считает, что банковский сектор в 2016 году частично преодолел финансовый кризис, но до полного восстановления еще далеко. Чистая прибыль за 12 месяцев составила почти триллион рублей, расходы на амортизацию и долги снизились, стало меньше дефолтов, но проблема кредитования не исчезла [2].

«Можно говорить, пик роста просроченных кредитов пройден, как в розничном, так и корпоративном кредитовании. Банковская система даже без учета Сбербанка перешла к прибыльности. Однако говорить о полном преодолении кризиса еще рано», - считает главный аналитик Сбербанка Михаил Матовников.

Основными проблемами банковского сектора в 2016 были:

Низкая развитость и высокие риски розничного кредитования.

Эффективность банковской поддержки.

Проблемы, возникающие при осуществлении банковского надзора.

Отсутствие у российских банков источников длительного инвестирования.

Высокие процентные ставки.

Ограниченные возможности для роста.

208

Государство мало стимулирует долгосрочные инвестиции. Быстро растущие процентные ставки не дают эффективно развиваться отечественным банкам, а жесткая денежно-кредитная политика вырвала из экономики порядка 5 триллионов рублей за последние два года. В данных условиях почти невозможно добиться повышением количества инвестиций и снижения инфля-

ции [1].

Основными препятствиями здесь являются: капитал и низкий уровень спроса со стороны качественных платежеспособных заемщиков.

Также, следует отметить следящие факторы, усугубляющие существующие проблемы развития банковской системы на государственном уровне:

увеличение бюджетного дефицита и параллельное повышение «запроса» на бюджетные ресурсы со стороны различных сфер экономики;

рост кредитных рисков и проблем с обеспечением контроля над надлежащим использованием государственных ресурсов [5].

На начало 2017 года уже был отмечен профицит ликвидности, то есть предложение денег превышает спрос на них со стороны участников рынка. Одна из главных причин, это сократившаяся кредитоспособность корпоративного сектора и физических лиц.

Центральный Банк РФ в 2017 г. прогнозирует рост экономики РФ менее 1%, что создает позитивный сигнал для финансового сектора. Это означает повышение спроса на товары и услуги и, как следствие, повышение кредитоспособности, отметил он [3].

«Но есть и, безусловно, риски, которые мы сегодня видим. Это - какой будет политика США, в том числе в отношении санкций, как быстро Федеральная резервная система будет повышать процентные ставки, будет ли ОПЕК замыкаться в себе, как будет развиваться Китай и другие», - отметил Швецов.

При любых изменениях цен на нефть, оттока капитала и и состояния текущего счета Центральный Банк России уверен в достижении своей главной цели в 2017 г. - инфляции в 4%.

Уже подготовлены законопроекты, нацеленные на совершенствование Национальной платежной системы (НПС): будет усилена уголовная ответственность за несанкционированное списание средств со счетов клиентов.

Литература

1.Аксаков А.А Реформирование банковской системы. : http://bankir.ru/

2.Банки с государственным участием (Электронный ресурс). Режим доступа: http://bankogolik.com/2061- banki-s-gosudarstvennym-uchastiem.html. (Дата обращения: 30.01.2017).

3.Сайт Центрального Банка (Электронный ресур). Режим доступа: https://www.cbr.ru/. (Дата обращения:

30.01.2017).

4.Королев И. С. Инфляция — структурная проблема российской экономики // Точка зрения. - 2016. - №8. -

С. 20-30.

5.Коротаева Н. В. Тенденции развития банковской системы в современных условиях / Н.В. Коротаева, Т.В. Борисова // Социально-экономические явления и процессы. - 2014. - №3(061). - С. 51-56.

6.Лескина О.Н. Социальные основы устойчивого развития современных социальноэкономических систем// NovaInfo.Ru. 2015. т.2. № 31. С. 107-110.

УДК: 637.521.47

С. С. Мельник – студентка 4 курса, Е.А. Светлая – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА МЯСНЫХ ПОЛУФАБРИКАТОВ

Аннотация. Рассмотрено состояние рынка мясных полуфабрикатов России. Проанализирован ассортимент и предложение рынка. Сделан прогноз развития рынка мясных полуфабрикатов.

Ключевые слова: емкость рынка, экспорт, импорт.

209

Мясо и мясные продукты относятся к наиболее известным пищевым продуктам, которые имеют большое значение в питании современного человека как полноценные в биологическом отношении.

Меняющийся стиль жизни, ее ритм и тенденции диктуют свои условия. Дефицит времени заставляет экономить его на всем, в том числе и на приготовлении пищи. В связи с этим растет производство и потребление полуфабрикатов.

ВЕвропе рынок полуфабрикатов высокой степени готовности или, иными словами, готовых блюд, существует более 40 лет.

ВРоссии производство полуфабрикатов высокой степени готовности, в основном замороженных, стало активно развиваться в 1990-х годах и предназначалось, главным образом, для реализации в розничной торговле.

На сегодняшний день рынок мясных полуфабрикатов существенно развит. Мясокомбинаты вырабатывают более 40 видов различных натуральных, рубленных и панированных мясных полуфабрикатов.

Спрос на те или иные виды полуфабрикатов в большей степени зависит от предпочтения покупателей.

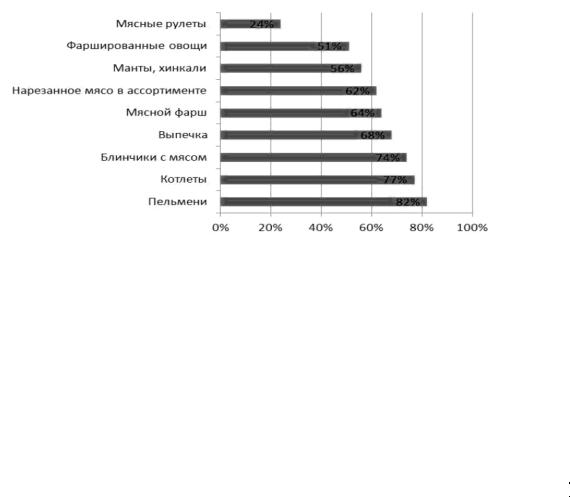

На рисунке 1 представлена доля потребления основных видов полуфабрикатов за 2015 г.

Рисунок 1. Потребление основных видов полуфабрикатов в среднем в России за 2015 г.

Лидирующим видом полуфабрикатов в 2015 году стали пельмени. Менее привлекательными среди покупателей оказались мясные рулеты, потребление которых практически в 4 раза меньше, чем пельменей. Остальные показатели варьируются от 50% до 80%, что говорит о популярности и востребованности различных полуфабрикатов у потребителей.

Однако, неординарная ситуация в России и в мире, введение санкций и эмбарго существенно отразились на объеме импорта и экспорта мясных полуфабрикатов. В таблице 1 рассмотрены объемы импорта и экспорта за 2014-2015 гг. [3].

Таблица 1

Объем импорта и экспорта мясных полуфабрикатов за 2014-2015 гг. (тыс. т.)

|

2014 |

2015 |

Импорт |

25606 |

6975 |

Экспорт |

6195 |

6440 |

Объем импорта мясных полуфабрикатов на российский рынок в 2015 году снизился по сравнению с прошлым годом более чем в 3 раза и составил 6975 тыс. т., что в стоимостном выражении составило 27 887 тыс. долл.

Объем российского экспорта мясных полуфабрикатов в 2015 году повысился по сравнению с прошлым годом на 245 тонн или на 4% до 6 440 тонн, что в стоимостном выражении составило 13 868 тыс. долл.

210