I. Ипотечные закладные листы в швейцарии

A. Законодательные основы. Сравнение правовых систем

1. Ипотечный закладной лист (Pfandbrief, далее - закладной лист) - это долговое обязательство, обеспеченное залогом недвижимости. Обеспечение представляет собой сплошную цепочку зарегистрированных залоговых прав. В Швейцарии закладные листы по опыту признаются особенно надежными ценными бумагами.

2. Ипотечное право регулируется Законом о выпуске закладных листов и облигаций коммунального займа от 25 июня 1930 г. (PfG; SR 211.423.4) и Постановлением о закладных листах от 23 января 1931 г. (PfV; SR 211.423.41). За исключением указания в ст. 61 Постановления о банках дополнительные особые положения в этой сфере отсутствуют. Однако уставы центров по работе с закладными листами и регламенты оценки, используемые при выдаче займов по ипотечным облигациям, утверждаются Федеральным советом (п. 2 ст. 2 и ст. 32 Закона о выпуске закладных листов и облигаций коммунального займа).

3. Закладные листы - важная составная часть европейского рынка капиталов. Нормы, действующие в различных странах, охарактеризованы в сборнике, который издан Европейским ипотечным союзом ("Die Hypothekenbanken und der Pfandbrief in Europa"). Определенная гармонизация национальных норм европейских стран в отношении закладных листов обеспечивается на уровне директивы <1>. Соответствующая директива позволяет вкладывать значительную долю активов в ценные бумаги или в инструменты денежного рынка, выпущенные одним и тем же эмитентом, если эти ценные бумаги или инструменты представляют собой надежные долговые обязательства. Эти критерии в качестве минимального европейского стандарта образуют определение закладного листа <2>.

--------------------------------

<1> Пункт 4 ст. 22 Директивы 85/611/ЕЭС от 20 декабря 1985 г., измененной на основании следующих Директив: Richtlinie 88/220/EWG vom 22. 1988 и 2001/107/EG и 2001/108/EG vom 21. Januar 2002 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen gemeinsame Anlagen in Wertpapieren (OGAW).

<2> Подпункты 1 и 2 п. 4 ст. 22 указанной Директивы гласят:

В отношении определенных долговых обязательств страны-участницы могут поднять указанную верхнюю границу в 5%, зафиксированную в предложении 1 пункта 1, максимум до 25%, если эти долговые обязательства выпускаются кредитным институтом, который зарегистрирован в стране-участнице и в отношении которого на основании законодательных норм осуществляется особый государственный надзор в целях защиты владельцев этих долговых обязательств. В частности, доходы от эмиссии соответствующих ценных бумаг в силу Закона должны вкладываться в активы, которые в достаточной мере покрывают вытекающие из них обязательства в течение всего срока их действия и предназначены в первую очередь для возврата капитала и процентов в случае банкротства эмитента.

Если организация коллективного инвестирования в переводные ценные бумаги вкладывает более 5% своих обособленных активов в долговые обязательства, указанные в подпункте 1 и выпущенные одним и тем же эмитентом, общая стоимость этих инвестиций не должна превышать 80% обособленных активов такой организации.

B. Определение, своеобразие и функции ипотечного

закладного листа

4. Своеобразие закладного листа среди других типов облигаций заключается в залоговом обеспечении обязательств должника (т.е. двух швейцарских центров по работе с ипотечными закладными листами) по возврату капитала и процентов. В свою очередь, центры по работе с ипотечными облигациями дают займы банкам-участникам. Обеспечением служит залог обязательств: владельцы закладных листов получают залоговые права на займы, которые центры по работе с закладными листами предоставили банкам-участникам (ст. ст. 14 и 18 Закона о выпуске закладных листов и облигаций коммунального займа). Центры же по работе с закладными листами приобретают залоговые права на внесенные в залоговый реестр займы, которые банки-участники предоставили отдельным должникам (ст. ст. 19 и 23). А займы, выданные банками-участниками, прямо или косвенно обеспечены зарегистрированным залогом недвижимости (ст. 19). Эта сплошная цепочка залоговых прав в конечном счете предоставляет владельцу залогового листа права на активы в форме недвижимости (см. обзор в N 7).

5. Функция закладного листа - обеспечить владельцу недвижимости долгосрочный ипотечный заем по неизменной, насколько это возможно, и низкой процентной ставке (ст. 1 Закона о выпуске закладных листов и облигаций коммунального займа). Однако фактическая величина процентной ставки зависит от ситуации на рынке капиталов и каждый раз соответствующим образом утверждается правлением центра по работе с закладными листами (ст. 6 Постановления о закладных листах). Средства, полученные центрами по работе с закладными листами, передаются банкам-участникам в виде займов, а банки, в свою очередь, обязаны использовать их для предоставления долгосрочных и недорогих ипотечных кредитов владельцам недвижимости (ст. 13 Закона о выпуске закладных листов и облигаций коммунального займа).

C. Обеспечение по ипотечным облигациям

6. Надежность института ипотечных закладных листов гарантируется, с одной стороны, многочисленными положениями Закона о выпуске закладных листов и облигаций коммунального займа, а с другой стороны, отдельными нормами вещного, исполнительного и банковского права.

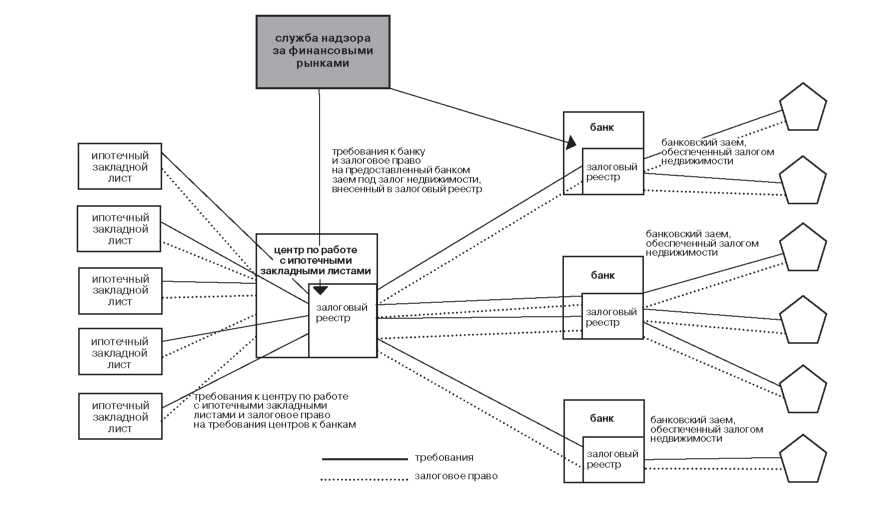

7. Обзор системы обеспечения по ипотечным закладным листам:

8. Из средств, полученных за счет выпуска закладных листов, центры по работе с закладными листами предоставляют своим участникам займы ("займы, обеспеченные ипотекой", п. 1 ст. 11 Закона о выпуске закладных листов и облигаций коммунального займа). Срок исполнения обязательств по этим займам должен совпадать со сроком исполнения обязательств по тем закладным листам, выручка за которые использовалась для предоставления займов (п. 1 ст. 12). Совокупность этих займов служит покрытием по ипотечным закладным листам и соответствующим процентам (ст. 14), а кредиторы по закладным листам на основании Закона имеют залоговое право на это покрытие (ст. 18). Данное залоговое право возникает при внесении займа в залоговый реестр, ведением которого занимаются центры по работе с ипотечными закладными листами (п. 1 ст. 16, ст. 18). При этом осуществляемые ими банковские проводки займов в пользу участников рассматриваются как составляющая залогового реестра (ст. ст. 11 и 18 Постановления об ипотечных облигациях). Особый договор залога и передача покрытия кредиторам по закладным листам или их представителям не требуются (ст. 18 Закона о выпуске закладных листов и облигаций коммунального займа). Зафиксированное в реестре покрытие по закладным листам депонируется отдельно от прочих активов (ст. 17). Все залоговые права имеют равную приоритетность, очередность выпуска закладных листов не учитывается (ст. 29).

9. Требования по ипотечным закладным листам могут быть предъявлены к исполнению только при объявлении должника банкротом (ст. 27). Благодаря этому в случае реализации залога все кредиторы по закладным листам действительно оказываются в равном положении. При открытии конкурсного производства в отношении центра по работе с ипотечными закладными листами все обязательства по этим ипотечным закладным подлежат немедленному исполнению. Выручка от реализации заложенных требований используется в одинаковых долях для погашения всех непогашенных ипотечных закладных листов или всех займов, предоставленных центром по работе с ипотечными закладными листами обанкротившемуся банку (ст. ст. 23 и 29).

10. Займы (включая проценты), которые центры по работе с закладными листами предоставляют своим участникам, обеспечены посредством установленных законодательством залоговых прав на все требования соответствующих банков-участников в отношении их отдельных должников (ст. ст. 19 и 23). Залоговые права на требования также возникают путем простого внесения записи в залоговый реестр, ведением которого занимается соответствующий банк-участник (ст. ст. 21 и 23). Эта запись содержит подробную информацию о каждом заложенном требовании (ст. 11 Постановления о закладных листах). Реестр состоит из книги учета и инвентарной описи. Для каждого элемента покрытия в нем приводятся отдельные характеристики, такие как сумма заложенного требования и описание заложенной недвижимости с указанием ее оценочной и ссудной стоимости (подп. a п. 1 ст. 11 Постановления о закладных листах). Банки-участники обязаны хранить это покрытие, внесенное в их залоговый реестр, т.е. свои долговые требования к должникам по ипотеке, отдельно от прочих активов (п. 1 ст. 22 Закона о закладных листах). Требования центров по работе с ипотечными облигациями по займам, которые они предоставили банкам-участникам, также могут быть предъявлены только в рамках объявления банка банкротом (ст. 27 Закона о закладных листах).

11. Требования банков-участников по займам, которые они предоставили своим должникам, должны были быть обеспечены залогом недвижимого имущества, находящегося в Швейцарии, либо движимого имущества, состоящего в швейцарских требованиях по залогу недвижимости или в закладных (ст. 19). Если процентный доход по этим требованиям ниже процентного дохода по займу, который предоставлен данному банку-участнику центром по работе с ипотечными облигациями, покрытие увеличивается в соответствующем объеме (ст. 20). Размер займа под залог недвижимости составляет не более 2/3 от реальной рыночной стоимости этой недвижимости согласно осторожной оценке (п. 2 ст. 34). Размер займов под залог земельных участков, предназначенных для застройки или для использования в промышленных целях, может быть выше (ст. 35). Центры по работе с закладными листами в регламентах оценки, утверждаемых Федеральным советом, устанавливают предельные размеры займов под залог недвижимости различного типа.

12. Размер долговых обязательств центров по работе с закладными листами не должен превышать размер собственного капитала этих центров более чем в 50 раз (ст. 10). Таким образом, собственный капитал должен составлять 2% от долговых обязательств, что означает дополнительные гарантии помимо зафиксированных в Законе собственных средств банков-участников. Кроме того, центр по работе с ипотечными облигациями, обслуживающий некантональные кредитные учреждения, требует от своих участников обеспечить покрытие займов в размере как минимум 103%. Кантональный банковский центр по работе с ипотечными закладными листами требует покрытия в размере 110%.

D. Порядок эмиссии и формы ипотечных закладных листов