787

.pdfСогласно ПБУ 9/99 доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. [3] Следовательно, понятия выручка и доход, используемые при ведении бухгалтерского учета и формировании бухгалтерской отчетности, и являются, по сути, синонимами.

Доходы организации являются источниками производственного и социального развития, обеспечивают самофинансирование предприятия, возможность которого во многом определяется превышением уровня доходов над расходами.Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой опе-

рацией, могут быть определены [3]

Доходы организации

Доходы от обычных видов деятельности

-выручка от продажи продукции и товаров;

-поступления, связанные с выполнением работ, оказанием услуг;

Прочие доходы

-прибыль, полученная в результате совместной деятельности;

-поступления, связанные с продажей основных средств, отличных от денежных средств, продукции, товаров;

-штрафы, пени, неустойки за нарушение условий договора;

-активы, полученные безвозмездно;

-сумма дооценки активов;

Признание

Метод начисления |

|

Кассовый метод |

|

|

|

|

|

|

Рисунок 1. Доходы организации

31

Нормативно – законодательная база: Гражданский кодекс Российской Федерации определяет поступления, не признаваемые доходами [1]; Налоговый кодекс – определяет основные методы отражения доходов организации; ПБУ 9/99 «Доходы организации» – дает понятие и основные условия признания доходов на российском уровне; МСФО 18 «Выручка» – дает понятия и основные условия признания выручки на международном уровне.

Таблица 1

Методы определения выручки

Признание |

|

|

Методы |

|

|

|

доходов |

|

|

|

|

|

|

Кассовый |

Метод |

Метод про- |

|

Переход зна- |

В размере |

|

|

метод |

начислений |

цента вы- |

|

чительных |

признанных |

|

|

|

полнения |

|

рисков вла- |

возмещаемых |

|

|

|

|

|

дения |

расходов |

|

|

|

|

|

|

|

ПБУ 9/99 |

+ |

+ |

- |

|

- |

+ |

|

|

|

|

|

|

|

МСФО 18 |

- |

- |

+ |

|

+ |

+ |

|

|

|

|

|

|

|

Кассовый метод – метод отражения выручки по мере оплаты. Моментом образования выручки считается дата поступления средств на счета [2]

Метод начислений - по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов. Здесь образованием выручки считается дата отгрузки т.е. в этом случае поступление средств не является фактом определения выручки. В основе данного метода лежит юридический принцип перехода права собственности на товар. Однако, в случае несвоевременной оплаты продукции, несостоятельности покупателя или банка предприятие может иметь проблемы: неплатежи по налогам, срыв контрактов, возникновение цепочки неплатежей. Для сглаживания возможных негативных последствий предприятию представлено право образования резерва по сомнительным долгам, который является дополнительным источником финансирования текущих обязательств[2]

Метод процента выполнения - согласно этому методу, выручка признается в том же отчетном периоде, когда предоставляются услуги[4]

Переход значительных рисков владения - выручка должна признаваться путем указания на стадию завершенности сделки на отчетную дату, но только в том случае, если конечный результат сделки может быть надежно оценен [4]

В размере признанных возмещаемых расходов – в том случае, когда результат операции не может быть надежно оценен.

Но в некоторых ситуациях, при отражении дохода от реализации продукции, работ, услуг возникают сомнения. Например, «упрощенцы» продают товар через посредника, действующего от своего имени. Тут может возникнуть сомнение, в какой момент отразить доход. Логично исходить из того, что данная категория субъектов применяет кассовый метод. Значит, доход надо признать, когда деньги поступят на банковский счет компании либо

32

вкассу. Это подтвердили в Минфине России письмом от 2 августа 2011 г.№03-11-11/202. [5]

Но здесь следует быть внимательным, в ФНС России считают подругому. По версии ревизоров, учесть поступления нужно на дату, когда оплата от клиентов придет на расчетный счет или кассу именно комиссионера (агента). Средства за реализованные товары, которые получил посредник, на самом деле являются собственностью комитента или принципала. Основание – статьи 996, 1011 ГК РФ. [5]

Позиция ФНС России противоречит мнению Минфина. Но все же безопаснее ориентироваться именно на нее. Ведь нижестоящие ревизоры уже взяли на вооружение разъяснение налоговой службы. Свидетельство тому – письмо УФНС России по Московской области от 9 февраля 2012 г.№ 1615/05683@. Так что лучше договориться с посредником, что он будет писать

всвоем отчете информацию о денежных поступлениях. Тогда можно своевременно отразить доход в книге учета доходов и расходов. [5]

Бухгалтерский учет динамически развивается под воздействием совершенствования законодательства, появления новых форм хозяйствования и все большей ориентации на международные стандарты учета и отчетности.

Распоряжаться доходами необходимо очень грамотно. И конечно необходимо вести их учет, что будет способствовать приятию правильных решений в будущем и росту производительности деятельности организации и его эффективности.

Литература

1.Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 30.11.2011) (с изм. и доп., вступающими в силу с 01.01.2012)

2.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117ФЗ (ред. от 30.03.2012)

3.Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (в ред. Приказов Минфина России от 27.04.2012 N 55н)

4.Международный стандарт финансовой отчетности(IAS) 18 «Выручка» (в ред. МСФО (IFRS) 11, МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 N 106н)

5.Березин А. Когда и как теперь учитывать доходы, с которыми до сих пор было больше всего мороки//Главбух.-№12.-2012.-с.62-65

УДК 631.14:635.21 (470.53)

В. Н. Боронникова – студентка Т.В.Исаева -–научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

РАЗВИТИЕ КАРТОФЕЛЕВОДЧЕСКОГО ПОДКОМПЛЕКСА ПЕРМСКОГО КРАЯ

Проблема обеспечения населения продовольствием в настоящее время имеет особое значение. Система снабжения необходимыми по медицинским нормам основными продуктами питания напрямую влияет на уровень жизни населения и состояние его здоровья.

33

В России на протяжении многих десятилетий картофель является одним из основных продуктов питания, поскольку сравнительно невысокие цены на картофель способствуют увеличению его потребления в расчете на душу населения. Однако роль рынка картофеля заключается не только в достаточно больших объемах его производства, реализации и потребления, но и в значимости как повседневного и относительно доступного продукта питания для большинства населения, относительно дешевых углеводов в его пищевом рационе, широко распространенного корма для животных, незаменимого сырья для пищевой, перерабатывающей и ряда других отраслей.

Как известно, спрос на картофель определяется многими факторами: ценой, вкусами потребителей (изменяющимися под действием моды, рекламы, образа жизни), денежными доходами населения (чем выше доходы, тем больше средств расходуется на приобретение товара и услуг; вместе с тем установлено, что с ростом доходов снижается потребление крахмалосодержащих продуктов (картофель и макароны) и увеличивается потребление овощей и плодов), числом покупателей на рынке (чем их больше, тем выше спрос), ценами на замещающие и взаимодополняющие товары, ожиданиями потребителей в отношении таких факторов, как инфляция, наличие товара и будущий доход.

На предложение картофеля так же воздействует такие факторы, как себестоимость и цена продукции на рынке, изменение цен на ресурсы, потребляемые в процессе производства товаров (снижение цен на технику, топливо и смазочные материалы, минеральные удобрения приводит к увеличению производства и предложения), изменение технологии производства, изменение налогов и дотаций (первые повышают затраты, тем самым сокращая производство и предложение; вторые снижают затраты, увеличивают производство и предложение), изменение числа поставщиков (чем больше товаропроизводителей предлагают свою продукцию на рынке, тем больше количество предлагаемого).

Таким образом, спрос и предложение на рынке картофеля находятся в сложной диалектической взаимосвязи, опосредствующей отношения между производством и потреблением и выступающей на рынке как внешнее проявление экономических отношений. В то же время они обладают относительной самостоятельностью, выступают как противоположные и взаимодействующие элементы рынка.

В Пермском крае производство картофеля является одной из ведущих отраслей сельского хозяйства. Так, валовой сбор картофеля в 2012 году составил 670, 8 тыс. тон, что на 284 тыс. тонн (42,3%) больше, чем в предыдущем году. За январь-июль 2012 года пермские сельхозпроизводители отгрузили в 3,9 раза больше картофеля, чем в аналогичном периоде 2011 года. Данный факт связан не только с благоприятными погодными условиями, но и с реализацией подпрограммы «Пермский картофель», принятой правитель-

34

ством края в рамках программы развития АПК в 2008 году (общий объем финансирования – 585 млн. руб). Главными задачами подпрограммы является создание условий для ускоренного развития отрасли картофелеводства, роста ее эффективности и доходности.

Несмотря на уменьшение посевных площадей, наблюдается положительная динамика урожайности картофеля во всех категориях хозяйств (таблица 1).

Таблица 1 Валовой сбор и урожайность картофеля в Пермском крае в хозяйствах всех

категорий

|

2009 г. |

|

2010 г. |

|

2011 г. |

|

|

|

|

|

|

валовой |

урожайность, |

валовой |

урожайность, |

валовой |

урожайность, |

сбор |

ц с 1 га |

сбор |

ц с 1 га |

сбор |

ц с 1 га |

673,0 |

163,0 |

386,8 |

95,1 |

670,8 |

160,7 |

Динамика потребления картофеля в Пермском крае также имеет положительную тенденцию. Более того, уровень потребления в крае (105 кг. на душу населения в год) незначительно превышает рекомендуемую медицинскую норму (95100 кг в год). (таблица 2)

Таблица 2

Потребление картофеля в Пермском крае , кг

2009 г. |

2010 г. |

2011 г. |

рекомендуемые нормы |

2011 в % к |

||

2010 г. |

2009 г. |

|||||

|

|

|

|

|||

|

|

|

|

|

|

|

109 |

105 |

105 |

95-100 |

100,5 |

96,5 |

|

Пермский край полностью удовлетворяет свою потребность в картофеле [1].

Характеризуя состояние отрасли картофелеводства Пермского края и регионов-конкурентов, следует отметить, что Пермский край имеет конкурентное преимущество по урожайности картофеля в сельскохозяйственных организациях. Крупнейшими сельскохозяйственными организациями, производящими картофель на территории Пермского края, являются ООО

«Овен», СХПК «Труженик», ООО «Беляевка», ООО «Давыдовка» и ООО

«Русь». Эти сельскохозяйственные организации, имеющие обширные посевные площади, большой объем производства, являются базовыми. Они удовлетворяют 80% всего внутреннего спроса, предъявляемого на картофель.

Рассмотрим динамику производства и реализации картофеля в ООО

«Беляевка» Оханского района (таблица 3).

35

Таблица 3 Основные показатели производства и реализации картофеля

в ООО «Беляевка»

Показатели |

2010 г. |

2011г. |

2012г. |

2012г. к 2010г., |

|

в % |

|||||

|

|

|

|

||

|

|

|

|

|

|

Площадь посева, га |

500 |

600 |

800 |

160 |

|

|

|

|

|

|

|

Урожайность, ц/га |

254,4 |

122 |

250,6 |

98,5 |

|

|

|

|

|

|

|

Валовой сбор, ц |

127200 |

73250 |

200460 |

157,6 |

|

|

|

|

|

|

|

Количество реализованной продукции, |

71533 |

71283 |

69877 |

97,7 |

|

ц |

|||||

|

|

|

|

||

|

|

|

|

|

|

Выручка от реализации, тыс. руб |

46570 |

92517 |

49725 |

106,8 |

|

|

|

|

|

|

|

Себестоимость реализованной продук- |

26210 |

20771 |

41915 |

159,9 |

|

ции, тыс. руб. |

|||||

|

|

|

|

||

|

|

|

|

|

|

Прибыль, от реализации, тыс. руб. |

20360 |

71746 |

7810 |

38,4 |

|

|

|

|

|

|

|

Уровень рентабельности, % |

77,7 |

345,4 |

18,6 |

23,9 |

|

|

|

|

|

|

Исходя из анализа таблицы ООО «Беляевка» ежегодно расширяет площади посева картофеля, соответственно, наблюдается рост валового сбора ( почти на 60% в 2012г. по сравнению с 2011 г.). В связи с повышением затрат на производство продукции, увеличивается ее себестоимость, что непосредственно отражается на прибыли и уровне рентабельности картофеля.

Несмотря на положительные тенденции в отрасли картофелеводства Пермского края, существуют и отрицательные стороны. Большие сборы картофеля в Прикамье вызвали проблемы с его сбытом, на данный момент это одна из основных проблем предприятий агропромышленного комплекса. Поскольку экономика и конкуренция диктуют новые методы продвижения продукции, товаропроизводители начинают активно использовать ресурсы Интернет. Ввиду этого актуальным событием в Пермском крае стало создание торгово-информационной системы «АгроТоргИнфо», позволяющей вести торги в режиме реального времени. Преимущества электронной торговли, применяемой компанией «АгроТоргИнфо» по сравнению с другими действующими в России торговыми системами – это простота и доступность пользования для всех форм хозяйствования в АПК. Новшеством является и то, что «АгроТоргИнфо» является не только торговоинформационной системой, но и социальной сетью, где продавец и покупатель смогут не только найти друг друга, но и общаться. Сегодня это жизненно необходимо не только предприятиям-гигантам, но и простым фермерам [2].

Наряду с проблемой сбыта существует и проблема падения оптовых цен на картофель, производители вынуждены сбывать урожай ниже себестоимости. Причины падения цен заключаются в слабо выстроенной системе хранения и сбыта картофеля сельскохозяйственных организаций, полном отсутствии переработки картофеля, развитие которого возможно при наличии

36

качественного недорогого сырья, в отсутствии эффективной системы закупа картофеля от личных подсобных и крестьянско-фермерских хозяйств.

Кроме того, одними из главных проблем на рынке картофеля Перм-

ского края являются устаревшие затратные технологии, которые |

приво- |

|

дят к невысокой урожайности, |

недостаточному потребительскому |

каче- |

ству производимого картофеля |

и низкой эффективности производства |

|

в целом. |

|

|

Для развития рынка картофеля в Пермском крае необходимо: создать условия для ускоренного развития высокоэффективного производства картофеля, насыщения рынка высокотехнологичной продукцией пермских сельскохозяйственных организаций, эффективного развития картофелеперерабатывающих сельскохозяйственных организаций и увеличения финансовых поступлений в бюджеты всех уровней. Эти факторы, в свою очередь, приведут к повышению уровня жизни сельского населения благодаря расширению масштабов его занятости на основе увеличения объемов реализации товарного картофеля и продуктов его переработки сельскохозяйственными организациями Пермского края.

Для этого необходимо: повысить инвестиционную привлекательности отрасли и увеличить производительность труда; ускорить развитие эффективного производства товарного картофеля; увеличить объемы реализации товарного картофеля; развить кадровый потенциал в отрасли картофелеводства; увеличить количество базовых сельскохозяйственных организаций. А самое главное необходимо стимулировать процессы производства, переработки и продвижения товарного картофеля сельскохозяйственных товаропроизводителей Пермского края на внутренний и внешний рынки.

Литература

1.Все о картофеле //[Электронный ресурс]. Режим доступа: http://www.prokartofel.info

2.В Пермском крае открылась вторая электронная торговая площадка АПК//[Электронный ресурс]. Режим доступа: http://www.potatosystem.ru

УДК 338.24.01

Я.В.Братчикова – студентка Т.В.Исаева – научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО ТАЙМ-МЕНЕДЖМЕНТА

Корпоративный тайм-менеджмент является инструментом организации работы компании, который позволяет наиболее эффективно использовать рабочее время каждого из сотрудников компании. Основные вопросы, которые призван решить корпоративный тайм-менеджмент, это правильное

37

определение целей и постановка задач, управление бизнес-процессами, расчет времени, которое выделяется на выполнение конкретных проектов. Грамотный корпоративный тайм-менеджмент способен значительно увеличить эффективность сотрудников и работы компании в целом.

В последние годы все большее количество организаций осознают потребность в централизованном корпоративном внедрении технологий таймменеджмента. Крупнейшими корпорациями, применяющими организацию времени, являются: Сбербанк России, Компания «Русский Алюминий», ОАО «Мегафон», Компания «PricewaterhouseCoopers», ООО «Газпром нефть НТЦ», ОАО «Северсталь», Корпорация «DHL», Холдинг «Русский стандарт», Корпоративный Университет компании «Вимм-Билль-Данн», Корпорация «Wrigley», Национальный банк Казахстана, Министерство экономического развития и торговли Российской Федерации, Департамент информационных технологий Корпоративного центра ОАО РАО «ЕЭС России», Государственная Дума Федерального собрания Российской Федерации. Отраслевой опыт использования корпоративного ТМ представлен такими сферами, как электроэнергетика, телекоммуникации, банки, строительство и девелопмент, тяжелое машиностроение, горнодобывающая и перерабатывающая отрасли и др. [4]

Целью данной работы является изучение этапов организации, внедрения корпоративного тайм-менеджмента на фирме.

Для достижения поставленной цели необходимо рассмотреть следующие вопросы:

-необходимость корпоративного внедрения тайм-менеджмента

-тайм-менеджмент в программе корпоративного университета

-диагностика и аттестация ТМ-навыков

-методика ТМ-аттестации

-корпоративные ТМ-стандарты

-направления дальнейших исследований

Потребность в корпоративном внедрении тайм – менеджмента обусловлена следующими факторами:

1.Растущие темпы изменений экономической среды требуют передачи сотрудникам организации больших полномочий, оперативного принятия ими самостоятельных решений и самостоятельной организации и планирования своей работы.

2.Возрастает удельный вес нематериальных активов в стоимости организации; эффективность работы ключевых топ-менеджеров и специалистов становится основным фактором успешности все большего числа компаний. При этом крайне затруднен внешний контроль над деятельностью со-

38

трудника, имеющей творческий характер, но повышается актуальность самостоятельной организации таким сотрудником своей работы.

3. Для организаций становятся нормой, а не редким исключением, постоянные существенные изменения деятельности — разработка новых продуктов, выход на новые рынки, внедрение новых инструментов и систем управления. Для топ-менеджеров и специалистов организации, соответственно, становится нормой постоянное увеличение количества и объема решаемых задач, необходимость постоянно изыскивать резервы времени для осуществления проектов, позволяющих организации непрерывно развивать-

ся[3, с.13].

Первым шагом корпоративного внедрения тайм-менеджмента, как правило, является обучение. (Рис.1)

Рис.1 – Этапы обучения в курсе корпоративного университета

Такая схема позволяет существенно повысить эффективность обучения. На каждом этапе корпоративный университет активно взаимодействует с сотрудником, его руководителем и ТМ-тренером, для того чтобы все изучаемые техники находили реальное применение.

Следующий шаг после организации системы обучения таймменеджменту — диагностика тайм-менеджмента в подразделениях и аттестация ТМ-навыков сотрудников. Она проводится в форме анкетирования по нескольким ключевым критериям: материализованность, измеримость, системность, гибкость, целеориентированность, приоритезированность, инвестиционность, своевременность, контролируемость, легкость. Результатом является построение ТМ-профиля — простой диаграммы, которая отражает

39

ситуацию в компании или подразделении по всем аспектам таймменеджмента. Анализ позволяет выявить проблемные ТМ-составляющие ежедневной деятельности каждого сотрудника, подразделения и организации в целом. Заключительным этапом анализа является формулирование рекомендаций и сведение всех схем в единую Карту проблем и решений, дающую обзорный взгляд на все предстоящие ТМ-мероприятия [1, с.27-30].

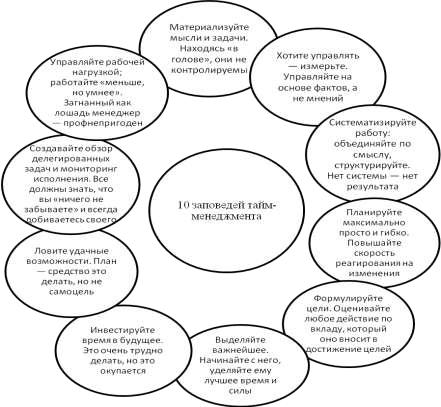

Рис.2 – Заповеди тайм-менеджмента

ТМ-диагностика позволяет оценить общую ситуацию с таймменеджментом в команде менеджеров. Одновременно или раздельно с ней может применяться методика ТМ-аттестации, служащая для оценки личных ТМ-навыков каждого руководителя или специалиста.

Одной из классических методик оценки менеджеров является «аттестация по методу 360/270/180 градусов». Ее основные идеи:

-один из самых сильных мотиваторов для человека — мнение коллег.

-лучше всего способны оценить человека те, кто с ним работает.

-аттестация является инструментом управления, а не основанием для «репрессий». Обратная связь от коллег — сильный мотиватор при условии

ееобъективности.

Ключевым моментом аттестации является ознакомление сотрудника с результатами его оценки коллегами в форме структурированной беседы с его непосредственным руководителем. В ходе беседы заполняется Личный план повышения эффективности, исполнение которого регулярно контролируется.

40