787

.pdfКредитованием малого бизнеса, как правило, занимаются кредитные организации – банки, а также специализированные финансовые организации. Кредит под малый бизнес является доминирующим среди всех источников финансирования.

Развитие малого бизнеса в сельскохозяйственной сфере может происходить в различных направлениях и различными способами.

ВПермском крае основным видом малого бизнеса в сельском хозяйстве является создание фермерских хозяйств, которые ориентированы на производство плодоовощной или животноводческой продукции.

Следующее направление связано с разведением рыбы, т.е. организацией небольшого хозяйства по разведению рыбы.

Малый сельскохозяйственный бизнес Пермского края связан не только

сразведением, но и с обработкой сельскохозяйственной продукции, например изготовление молочных продуктов или мясных полуфабрикатов.

Вкачестве еще одного вида малого бизнеса в сельском хозяйстве считается производство различных консервированных продуктов [3].

Развитие малого бизнеса в сельскохозяйственной отрасли наряду с другими его сферами невозможно без достаточного финансирования. В настоящее время проблема финансирования малого бизнеса является одной из основных причин, которая препятствуют его развитию. Пока компания продолжает своѐ существование эта проблема не теряет своей актуальности. По статистике, около 50% предпринимателей Пермского края ощущают острую нехватку средств для создания и развития собственных компаний.

Основными проблемами, с которыми сталкивается малый бизнес в сельском хозяйстве, является сложность получения кредитов. Кредитование малого бизнеса является одним из важнейших рычагов развития частного предпринимательства. По результатам опросов среди частных предпринимателей, около четверти бизнесменов края не хотят брать кредит в банке из-за высоких процентных ставок, что существенно тормозит развитие малых предприятий.

Хотя кредитование малого бизнеса и является доминирующим среди всех источников внешнего финансирования, реально получить кредит под малый бизнес очень непросто. В настоящее время банки расширяют количество кредитных программ для частного бизнеса, увеличивая, таким образом, объемы кредитования. Несмотря на это, реальное состояние дел с кредитованием малого бизнеса оставляет желать лучшего.

Основная причина этого в том, что банки рассматривают малый бизнес как самый рискованный и незащищенный. Более того, малый бизнес, как правило, не спешит показывать свою капитализацию, поэтому и банки понимая это, считают, что малый бизнес недолговечен, и соответственно не надежен в качестве клиента для кредитования. Из-за этого банки предъявляют особые требования для получения кредита под малый бизнес.

201

Основное требование, предъявляемое банками при рассмотрении вопроса о выдаче кредита под малый бизнес, является срок существования самого бизнеса. Стандартное требование в большинстве банков – существование бизнеса не менее одного года.

Второе важное требование – это залоговое обеспечение выдаваемого кредита. Не каждое имущество банк принимает в обеспечение по кредиту под малый бизнес. Основные виды залогового имущества, принимаемого в качестве залога – это автомобили и недвижимое имущество, ликвидность которых всегда достаточно высока. Плохое качество залога также может послужить причиной отказа в выдаче кредита.

Повышенные риски при кредитовании малого бизнеса накладывают на банки определенные вынужденные ограничения. Например, на сегодняшний день в Пермском крае (как и в целом по России) банки практически не кредитуют стартапы. Особенно тщательно изучать своих заемщиков банки стали после последнего кризиса.

Финансовая непрозрачность и неграмотное ведение финансовой отчетности также является очень серьезной проблемой кредитования малых сельхозпредприятий. Зачастую бывает так, что даже сам владелец бизнеса плохо представляет состояние своих финансов, не понимает сложности положения бизнеса. Ему кажется, что он столкнулся с чем-то случайным, но если бы он грамотно анализировал свое финансовое состояние, то понял, что проблема носит системный характер и может привести к краху всего предприятия. Более того, при проверке многие банки сталкиваются с тем, что управленческая или финансовая отчетность не ведется вовсе, поэтому плохое состояние отчетности или ее отсутствие является на сегодняшний день достаточно частой причиной отказа [4].

Существует и еще одна проблема финансирования малого сельскохозяйственного бизнеса Пермского края, прямо противоположная проблеме кредитования, когда вопреки возможности получения субсидий и компенсаций, предприниматели не пользуются таковой. По статистике 45% сельхозпредприятий Пермского края не умеют или не хотят воспользоваться инструментами финансовой помощи, которые предоставляет им государство. Дополнительные миллионы рублей из федерального бюджета так и остаются невостребованными малыми сельхозпредприятиями региона. К такому выводу пришли специалисты краевого Минсельхоза, проанализировав ситуацию с выдачей кредитов в отрасли.

Так, в 2011 году личным, крестьянским хозяйствам, фермерским кооперативам Прикамья было выдано кредитов на 914 миллионов 648 тысяч рублей, а просубсидировано из них только 502 миллиона 356 тысяч. Получается, что из 223 предпринимателей, почти половина, которые берут банковские кредиты, не пользуются правом на поддержку из бюджета. Такой боль-

202

шой разрыв между этими показателями существует в первую очередь из-за неграмотности и незнания предпринимателями своих прав.

|

|

|

Таблица 1 |

Количество субъектов малого бизнеса |

|

||

|

|

|

|

Показатели |

2011 г. |

|

2012 г. |

|

|

|

|

Число предприятий, всего |

537 |

|

376 |

|

|

|

|

в т. ч. микро |

332 |

|

205 |

|

|

|

|

Действующих, всего |

223 |

|

263 |

|

|

|

|

в т. ч. микро |

56 |

|

114 |

|

|

|

|

В 2012 году отмечается рост действующих предприятий малого бизнеса, их количество составило 263, в том числе микро предприятия 114 (таблица 1).

Так же наблюдается рост выданных кредитов Сбербанком и Россельхозбанком сельскохозяйственным предприятиям по льготным ставкам 12,5 %. В 2012 году объем кредитов вырос по сравнению с 2011 годам на 331,6 млн. руб. и составил 3811,8 млн. руб.(таблица 2)[2].

Таблица 2

Объем выданных кредитов

Показатели |

2011 г. |

2012 г. |

Россельхозбанк |

1975,5 |

1343 |

Сбербанк |

1382,9 |

2447,4 |

Всего |

3480,2 |

3811,8 |

Необходимо отметить, что улучшение ситуации, связанной с кредитованием малого бизнеса Пермского края в сфере сельского хозяйства, невозможно без активной поддержки со стороны государства и непосредственно субъекта федерации. Они должны заинтересовывать банки в выдаче кредитов малому бизнесу, в том числе, за счет предоставления им налоговых льгот. Кроме того, представители региональной власти должны осуществлять расширенную информационную поддержку субъектам малого бизнеса.

Необходимость повышения уровня государственной поддержки предпринимательства в аграрной сфере также объясняется сокращением реальных доходов сельхозтоваропроизводителей, уменьшением объемов производства продуктов сельскохозяйственного происхождения, ухудшением отдельных экономических показателей производственно-коммерческой деятельности хозяйств в отраслях растениеводства и животноводства [3].

Однако, несмотря на имеющиеся сегодня проблемы с кредитованием малого бизнеса, объем выдачи кредитов в данном сегменте рыночной деятельности за последние три-четыре года вырос на 80%.

Ряд банков приняли решение о снижении процентных ставок.Более того, в некоторых регионах Российской Федерации созданы попечительские советы малого бизнеса, которые также помогают малым предпринимателям получить кредиты на развитие.

203

По оценкам специалистов кредитование малого бизнеса Пермского края в целом, и в сельском хозяйстве, в частности будет происходить более высокими темпами, так как многие банки понесли потери из-за снижения спроса на ипотечные кредиты, автокредиты и кредиты для частных лиц. Таким образом, увеличение кредитов малому бизнесу позволит банкам увеличить собственный доход. Прогнозы экспертов рынка единодушно сводятся к тому, что высокие темпы роста при условии стабильной экономики будут сохраняться и далее [5].

Литература

1.Федеральный закон от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (с изменениями от 5 июля 2010 г.)

2.Малое предпринимательство на селе, статистический сборник/ Пермьстат,

Пермь, 2011 (2012)- 66 стр.

3.www.agro.permkrai.ru/analitics/

4.www.permstat.gks.ru/default.aspx

5.www.raexpert.ru

УДК 663

Л.А. Нахиева – студентка 5 курса Е. А. Светлая – научный руководитель, доцент канд. эконом. наук ФГБОУ ВПО Пермская ГСХА

ОСОБЕННОСТИ И ПРОБЛЕМЫ РАЗВИТИЯ РЫНКА АЛКОГОЛЬНОЙ ПРОДУКЦИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Российский рынок алкогольных напитков является одним из самых крупных в мире по объему производства и играет значительную роль в экономике. Алкогольный сектор по-прежнему занимает лидирующие позиции среди других секторов пищевой промышленности и по темпам развития, и по доле отчислений в федеральный и региональный бюджеты.

В отличие от других стран рынок алкогольной продукции в России более фрагментирован. На нем представлено большое количество производителей с множеством собственных брэндов, при этом ни один из производителей и ни один из брэндов, существующих на российском рынке, не обладают доминирующей долей.

Алкогольный рынок России можно разделить на 5 основных сегментов: рынок вина, рынок водки, рынок пива, рынок ликероводочных изделий и рынок коньяка (табл. 1).

Таблица 1

Объем производства основных сегментов рынка, млн. дкл.

Объем производства |

2009 год |

% |

2010 год |

% |

2011 год |

% |

Всего: |

1276,5 |

|

1174 |

|

1165,8 |

|

- водка |

93,7 |

7,3 |

95,1 |

8,1 |

86,3 |

7,4 |

- ЛВИ |

18,6 |

1,5 |

10,8 |

0,9 |

7,6 |

0,7 |

- коньяк |

12,6 |

1,0 |

9 |

0,8 |

8,1 |

0,7 |

- вино |

68,6 |

5,4 |

76,1 |

6,5 |

69,8 |

6,0 |

- пиво |

1083 |

84,8 |

983 |

83,7 |

994 |

85,3 |

|

|

204 |

|

|

|

|

Вструктуре рынка алкогольной продукции более 85 % приходится на пиво, около 7 % - на водку, около 6 % - на вино и около 1 % на коньяки и ликероводочные изделия.

По итогам 2011 года объем производства алкогольной продукции составил 1165,8 млн. дкл, что на 8,2 млн. дкл ниже показателя 2010 года.

Анализируя данные таблицы можно сказать, что объемы производства пива в 2011 году выросли на 11 млн. дкл или 1,1 %, а в 2010 году уменьшились на 10 млн. дкл или 9,3 %. С каждым годом прослеживается тенденция роста потребления пива. Произошло уменьшение объемов производства водки в 2011 году на 8,8 млн. дкл или 9,3 %, а также ликероводочных изделий в 2011 году на 3,2 млн. дкл или 29,7 %. Объем производства коньяка по итогам 2011 года составил 8,1 млн. дкл, по итогам 2010 года – 9 млн. дкл, уменьшившись в 2011 году на 0,9 млн. дкл или 10 %. Так же объемы производства вина в 2011 году по сравнению с 2010 годом снизились на 6,3 млн. дкл или 8,3 %.

На территории Пермского края функционируют 5362 предприятия, занятые производством и реализацией алкогольной продукции, в том числе 2 ликероводочных завода: ОАО «Пермский вино-водочный завод «УРАЛАЛКО» и ОАО «ПЕРМАЛКО»

Внастоящее время ОАО «Пермский вино-водочный завод «УРАЛАЛКО» - ведущий на Западном Урале производитель алкогольных напитков. Завод включен в реестр предприятий России, имеющих лицензию на право розлива и продажи ликероводочных изделий. Предприятие входит в число 50 самых крупных предприятий Пермской области и в число 15 предприятий – крупнейших плательщиков акцизов и налогов.

Высокое качество, отличные вкусовые показатели, широкий ассортимент, доверие покупателей, доступные цены являются основными качествами ОАО «Пермский вино-водочный завод «УРАЛАЛКО».

|

|

|

Таблица 2 |

Основные финансовые показатели ОАО «Уралалко», млн. руб. |

|||

|

|

|

|

Показатели |

2010 год |

2011 год |

Темп прироста (%) |

Выручка |

1 244 843 |

1 814 774 |

45,78 |

Валовая прибыль |

500 587 |

721 269 |

44,08 |

Прибыль от продаж |

268 068 |

414 126 |

54,49 |

Прибыль до налогообложения |

104 898 |

219 921 |

109,65 |

Чистая прибыль |

78 259 |

176 816 |

125,94 |

Объем продаж, дал |

1 603 500 |

2 038 800 |

27,15 |

ОАО «Пермский винно-водочный завод «Уралалко» (входит в группу компаний «Синергия») существенно увеличило все свои финансовые и производственные показатели. Объем продаж «Уралалко» в 2011 году составил 2,04 млн дал продукции (на 27,1 % больше, чем в 2010 году), выручка компании за минусом налогов — 1,8 млрд руб. (на 45,8 % выше, чем за прошлый

205

год). При этом чистая прибыль завода выросла более чем в два раза — 176,8 млн руб. против 78,3 млн руб. годом ранее. С 2009 года «Уралалко» полностью прекратило выпуск вин и сделало ставку на коньяк. В 2010 году компания увеличила его продажи в два раза по сравнению с предыдущим годом. По собственным данным компании, «Уралалко» занимает в Пермском крае 27% рынка (1,3% в России), годом ранее — 24%.

Основным конкурентом ОАО «УралАлко» является ОАО «Пермалко». ОАО «Пермалко» - один из старейших производителей крепкого алкоголя на Урале. Компания входит в ТОП-30 крупнейших производителей вод-

ки и ликероводочных изделий в России по итогам 2011 года.

Это крупнейший производитель водки и ликероводочной продукции на Урале с общим ассортиментом более 30 наименований.

Компания входит в состав Международной группы SPI, что предоставляет новые возможности для совершенствования технологий, производственной и сбытовой кооперации, внедрения передовых стандартов качества продукции, соответствующих лучшим мировым образцам.

Таблица 3 Основные финансовые показатели ОАО «Пермалко», млн. руб.

Показатели |

2010 год |

2011 год |

Темп снижения (%) |

Выручка |

741 709 |

704 557 |

5 |

Валовая прибыль |

337 686 |

296 403 |

12,23 |

Прибыль от продаж |

109 812 |

79 322 |

27,77 |

Прибыль до налогообложения |

71 634 |

45 622 |

36,31 |

Чистая прибыль |

52 241 |

32 416 |

37,95 |

Объем продаж, дал |

1 083 833 |

979 751 |

9,6 |

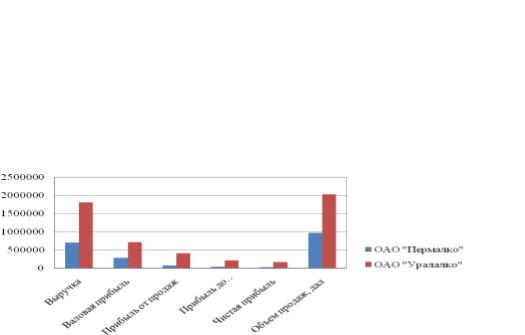

Более слабый результат показало ОАО «Пермалко», все его финансо- во-производственные показатели за 2011 год снизились. Компания произвела 0,98 млн. дал - это на 9,6 % меньше, чем в 2010 году. Выручка от реализации за минусом налогов снизилась на 5,01 %, составив 0,7 млрд руб. Чистая прибыль уменьшилась на 37,9 %, составив 32,4 млн руб. В компании говорят, что алкоголь в России стали потреблять меньше, в результате снижаются объемы производства.

Рис. 1 Анализ финансовых показателей деятельности ОАО «Пермалко» и ОАО «Уралалко» за 2011 год

206

Анализируя диаграмму показателей ОАО «Пермалко» и ОАО «Уралалко» можно сказать, что ОАО «Уралалко» значительно превосходит в финансовых и производственных показателях ОАО «Пермалко». За 2011 г. организации оптовой торговли, имеющие лицензии на закупку, хранение и поставки алкогольной продукции и пива (кроме микропредприятий), продали алкогольной продукции и пива на общую сумму 13512,4 млн. руб., что в фактически действующих ценах на 8,6% больше, чем за тот же период прошлого года. При этом физические объемы реализации водки и ЛВИ уменьшились на 10,8%, виноградных вин – на 11,4%, плодовых вин – на 51,6%, коньяков – на 5,8%, увеличились объемы продаж игристых вин (включая шампанские) на 10,2%, пива – в 1,9 р., коньячных напитков (включая бренди) в 1,6 р., напитков слабоалкогольных (с содержанием этилового спирта не более 9%) – на 5,8%. В качестве основных покупателей данной продукции выступали структуры розничной торговли и общественного питания.

Несмотря на снижение производства крепких алкогольных напитков и роста пива государство все же вынуждено осуществлять жесткое государственное регулирование алкогольной продукции.

На протяжении 2 лет алкогольный рынок РФ претерпел значительные изменения, большая часть которых была связана с ужесточением политики государства в отношении производителей, поставщиков и продавцов алкогольных напитков и пива. Во-первых, в связи с высокой долей контрафактной продукции и борьбой с алкоголизмом государство осуществляет строгий контроль за качеством продукта, сокращением нелегального производства, за соблюдением законодательства, норм и правил участниками рынка.

Во-вторых, завершена процедура перелицензирования, проведенная Росалкогольрегулированием, основной массы участников алкогольного рынка – производителей, импортеров и дистрибьюторов.

В-третьих, вводятся ограничения в области технических регламентов Таможенного союза, а именно введен запрет на использование возвратной тары для алкогольной продукции, что вызвало протест как со стороны производителей, так и экологов.

В-четвертых, введен запрет на рекламу алкогольной продукции практически во всех СМИ и общественных местах. Такие условия, обозначенные государством, затрудняют продвижение крепких алкогольных напитков как товара.

В целом важно отметить, что рынок крепких алкогольных напитков в России имеет высокий потенциал роста, так как спрос на качественный продукт по приемлемой цене не удовлетворен полностью. Российскому рынку крепкой алкогольной продукции есть куда расти: это и последующее расширение ассортимента продукции, улучшение технологий производства: дистилляции и ректификации алкоголя, растущий импорт крепких алкогольных напитков, это легализация рынка, последовавшая после серьезных мер, при-

207

нятых российским правительством. Однако, высока вероятность того, что на российском рынке после ужесточившихся мер регулирования отрасли увеличится доля нелегального продукта. А продажи легального крепкого алкоголя к 2015 году упадут 10-15 % из-за повышения минимальной розничной цены на водку до 200 – 260 руб.

Литература

1.Аналитический портал об алкоголе: www.alcoexpert.ru/

2.Государственная служба статистики Росстат: www.gks.ru

3.Демоскоп Weekly - еженедельная демографическая газета: www.demoscope.ru/

4.Журнал «Продвижение продовольствия»: www.prod-prod.ru/

5.Отраслевой портал об упаковке: www.unipack.ru/

6.Портал, посвященной алкогольной продукции: www.alcoonline.ru/

7.РИА РосБизнесКонсалтинг: www.rbc.ru

8.Центр исследований федерального и региональных рынков алкоголя «ЦИФФ-

РА»: www.cifrra.info/

9.Информационный портал алкогольного рынка: www.alcomarket.info

УДК 657 Ничкова Е.А. – студентка

Хайруллина О.И. – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА

ПРОБЛЕМЫ УЧЕТА И РАСЧЕТА ОТПУСКНЫХ

При расчете отпускных перед бухгалтером возникает проблема: как рассчитаться с сотрудником, который уволился, не отгуляв отпуск.

При увольнении работника, компания обязана выплатить ему компенсацию за неиспользованный отпуск (ст. 127 ТК РФ). Право работника на компенсацию не зависит от причины увольнения.

Важно правильно определить, за сколько дней полагается работнику компенсация за неиспользованный отпуск.

Обычно компенсация выплачивается в день увольнения, в случае отсутствия сотрудника на рабочем месте, компенсация выплачивается не позднее следующего дня после того, как он потребует расчет (ч. 1 ст. 140 ТК РФ) [1].

Порядок определения количества неиспользованных дней отпуска. Количество неиспользованных дней отпуска, за которые положена компенсация, определяется по формуле

Продолжи- |

: |

|

× |

Число пол- |

- |

Количе- |

= |

Количество неисполь- |

|

тельность |

12 |

ных отрабо- |

ство |

зованных календарных |

|||||

|

|

|

|

||||||

полного |

|

|

|

танных |

|

исполь- |

|

дней отпуска |

|

ежегодного |

|

|

|

месяцев |

|

зован- |

|

|

|

отпуска |

|

|

|

|

|

ных |

|

|

|

|

|

|

|

|

|

дней |

|

|

Периоды, которые включаются в стаж, дающий право на отпуск, перечислены в статье 121 ТК РФ.

208

По общему правилу за полный отработанный месяц принимается период, равный половине месяца или ее превышающий. Излишки, составляющие менее половины месяца, из расчета исключают. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. №169.

Давность принятого документа не исключает его юридической значимости, в части, не противоречащей действующему законодательству.

Работник в праве получить компенсацию за полный год, если на момент увольнения он отработал в компании 11 месяцев и более.

Рассмотрим случай, когда сотрудник уволен, отработав, 10 месяцев и 20 дней или один (два, три и т.д.) год, 10 месяцев и 20 дней. Составляющие не менее половины месяца, округляются в большую сторону. Значит, в нашем случае получается 11 месяцев, а если за год отработано от 11 до 12 месяцев включительно, компенсация полагается как за полный рабочий год. [2]

Периоды, которые включаются в отпускной стаж представлены ы таблице 1.

|

Таблица 1 |

Классификация периодов |

|

|

|

Периоды включаются в отпускной стаж: |

Периоды не включаются в отпускной |

|

стаж: |

Время фактической работы |

Время отпусков без сохранения зара- |

|

ботной платы сверх 14 календарных |

|

дней в течение рабочего года |

Время, когда сотрудник фактически не |

Время отпусков по уходу за ребенком |

работал, но за ним сохранялось место ра- |

|

боты (должность). При этом время отпус- |

|

ков без сохранения заработный платы |

|

включается в стаж в пределах 14 кален- |

|

дарных дней в течении рабочего года |

|

Время вынужденного прогула при неза- |

Время, когда работник отсутствовал на |

конном увольнении или отстранении от ра- |

работе без уважительной причины(в |

боты и последующем восстановлении на |

том числе если его отстранили от ра- |

прежней работе |

боты в случаях, предусмотренных ст. |

Время отстранения от работы сотрудника, |

76 ТК РФ) |

не прошедшего обязательной медицин- |

|

ский осмотр (обследование) не по своей |

|

вине |

|

Правила расчета компенсации в данном случае аналогичны тем, которые применяются при исчислении отпускных, то есть дни неиспользованного отдыха, за которые работнику полагается компенсация, оплачивают исходя из среднего заработка. Главный документ, на который следует ориентироваться, - Положение, утвержденное постановлением Правительства РФ от 24 декабря 2007 г. № 922.

209

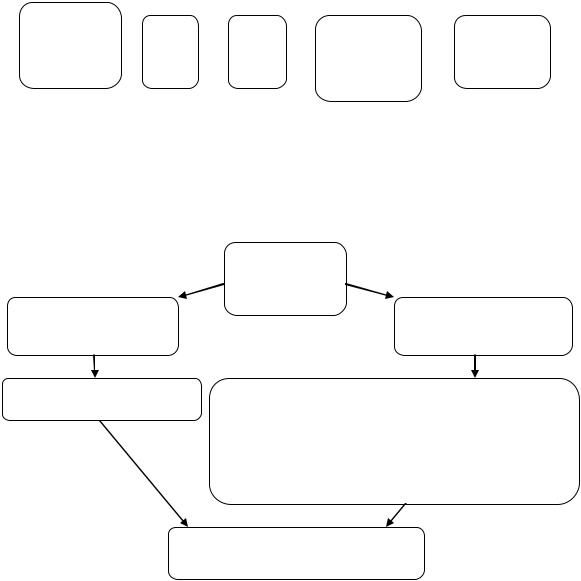

Порядок расчета зависит от того, полностью ли отработан расчетный период (12 месяцев), если в него входят все 12 полных календарных месяцев, используйте такую формулу:

Сумма начис- |

12 |

: 29,4 |

|

|

|

|

лений работни- : |

× |

Количество |

= |

Сумма |

||

ку за расчетный |

меся |

дн. |

|

неиспользован- |

|

отпуск- |

период |

ся- |

|

|

ных дней отпус- |

|

ных |

|

|

ка |

|

|||

|

|

|

|

|

|

В течение 12 месяцев сотрудник мог быть в отпуске, болеть, не рабо тать из-за простоя или находиться в командировке. Это время из рас-

четного периода исключается. В таком случае рассчитывается количество календарных дней, приходящихся на отработанное время. [3]

Далее рассчитаем сумму отпускных, рисунок 1.

|

Расчет от- |

|

пускных |

Расчетный период |

Расчетный период от- |

отработан полностью |

работан не полностью |

СДЗ= СЗ / 12 мес. / 29,4 |

СДЗ = СЗ/(29,4*Кпм +29,4/Количество кален- |

|

дарных дней месяца отработанных не полно- |

|

стью*количество календарных дней приходя- |

|

щихся на отработанный период) |

СДЗ*Количество дней отпуска

Рисунок 1. Расчет отпускных

*СДЗ - Средний дневной заработок; СЗ - совокупный заработок за 12 месяцев; Кпм - количество полных месяцев.

С расчетом компенсации за неиспользованный отпуск приходится сталкиваться, даже если работник не увольняется. Дело в том, что продолжительность ежегодного основного оплачиваемого отпуска, как правило, 28 календарных дней (ст. 115 ТК РФ). Однако во многих компаниях предоставляются еще и дополнительные ежегодные оплачиваемые отпуска. Дополнительные отпуска, превышающие 28 календарных дней, по письменному заявлению работника могут быть заменены денежной компенсацией

210