787

.pdf-развитие личности с акцентом на качественном росте уровня и расширении области деятельности;

-кадровая политика, обеспечивающая эффективную деятельность каждого подразделения и отдельного работника;

-обучение и повышение квалификации работников;

-качество трудовой жизни кадровиков, начиная от организации труда и заканчивая различными социальными гарантиями;

-планирование перемещений, осуществляемое с учетом реальных потребностей в перемещениях и с использованием самых разнообразных методов;

-разработка и внедрение новых методов управления персоналом должно происходить поэтапно, быть логически связанным, доступным для понимания каждому работнику;

-разработка комплекса по усовершенствованию материального и нематериального стимулирования, направленного на нормализацию уровня текучести среди персонала.

Более конкретные рекомендации должны разрабатываться на каждом предприятии с учѐтом его особенностей.

Удачно созданная руководителем группа работает ровно, без срывов, и большинство проблем решает без конфликтов, заинтересована в конечных результатах. Воодушевленная главной идеей команда добивается поставленных перед ней целей и с готовностью принимается за решение новых задач.

Литература 1 Алехина О.Е. Стимулирование развития работников организации // Управление

персоналом. 2009. № 1. С.50-52.

2 Базарова Т. Ю., Еремина, Б. А. Управление персоналом / М.: ЮНИТИ. 2009. 560 с.

3 Зайцева Т. В., Зуб. А. Т. Управление персоналом: учебник. / М.: ИД «ФОРУМ»: ИНФРА - М. 2008. 336 с.

УДК 657

Н.А. Пономарева – студентка 2 курса Л.В. Шалаева – научный руководитель , ФГБОУ ВПО Пермская ГСХА

ОБЗОР СОВРЕМЕННЫХ ТРЕБОВАНИЙ РАБОТОДАТЕЛЕЙ К ПРОФЕССИОНАЛЬНОЙ КОМПЕТЕНЦИИ БУХГАЛТЕРА

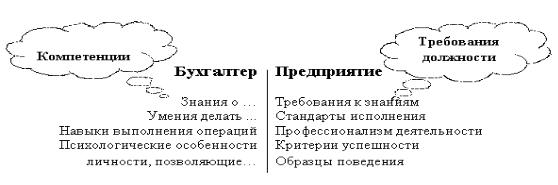

Компетенции – это способности бухгалтера выполнять работу в соответствии с требованиями должности, а требования должности – это задачи и стандарты их выполнения, принятые на предприятии.

241

Рис.1

Компетенция трактуется как круг вопросов, в которых данное лицо обладает познаниями, опытом; круг полномочий какого-либо органа или должностного лица.

В современных условиях хозяйствования в России роль бухгалтера на предприятиях и в целом организациях неизмеримо возрастает. Рыночная экономика вызывает значительное изменение функций бухгалтера и расширение задач, стоящих перед ним. Из счетного работника, занимающегося констатацией фактов хозяйственной деятельности на счетах бухгалтерского учета с целью составления достоверной отчетности, он постепенно становится помощником руководителя практически по всем вопросам деятельности предприятия. Ни одно управленческое решение не обходится без согласования с бухгалтером с целью определения как его эффективности, так и налоговых последствий. Поэтому особое значение приобретает формирование и профессиональных и надпрофессиональных компетенций студентов, обучающихся по специальности «Экономика и бухгалтерский учет».

Основные профессиональные и надпрофессиональные компетенции бухгалтера.

Основные профессиональные компетенции бухгалтера:

I.Профессионально важные качества:

1.Познавательные: профессиональная память, профессиональное мышление.

2.Деятельностные: профессиональная мобильность и культура труда, профессиональное поведение, деловой этикет, владение информационными технологиями.

3.Саморазвития: обобщение опыта и стремление к профессиональному росту.

II.Основные умения и навыки, необходимые для осуществления профессиональной деятельности:

1.Документальное оформление и отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарноматериальных ценностей, денежных средств, расчетов и т.д.;

242

2.Начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

3.Начисление заработной платы рабочих и служащих и других выплат.

4.Подготовка данных по соответствующим участкам бухгалтерского учета для составления отчетности.

5.Использование компьютерных технологий в учетно-аналитической деятельности.

Основные надпрофессиональные компетенции бухгалтера: I. Социальные:

1.Готовность к сотрудничеству и межличностному взаимодействию.

2.Обладание коммуникативной культурой, культурой речи. II. Личностные:

1.Умение работать с потоком информации, выделяя из него главное и второстепенное.

2.Объективность в суждениях, правовая культура, порядочность, честность.

3.Способность к самостоятельным действиям в условиях неопределенности, способность к адаптации в новых условиях деятельности.

От компетенции бухгалтера зависит качественно ли будут отражены в

документах хозяйственные операции компании, успешно ли будут происходить налоговые проверки. Порой лицо, отвечающее за финансовый учет и отчетность, посвящено в дела организации лучше директора. Поэтому крайне важно, чтобы эту должность занимал человек, которому можно полностью доверять. Также необходимо, чтобы это был опытный и грамотный специалист, который мог бы найти актуальную информацию для ежедневной работы в бухгалтерской справочной системе, и следил бы за изменениями в нормативно-правовых документах, формах бланков и прочими нововведениями. Помимо подготовки финансовой отчетности в компетенции этого специалиста находятся еще и основные контрольные функции. Он обязан следить за тем, чтобы хозяйственные операции производились согласно действующему законодательству, контролировать выполнение организацией своих обязательств, а в случае возможных финансовых рисков предупреждать руководство.

Все сотрудники компании должны исполнять требования главбуха, касающиеся документального оформления хозяйственных операций, и предоставлять ему необходимые сведения и документы.

Выявленные основные профессиональные и надпрофессиональные компетенции бухгалтеров, необходимые для жизненных и трудовых успехов, могут быть сформированы при реализации эффективных педагогических технологий, при изучении основной учебной дисциплины специального цикла обучения «Бухгалтерский учет».

243

Литература

1.http://www.cor-tec.ru/stati/kompetencii-buxgaltera

2.http://www.superinf.ru/view_helpstud.php?id=2172

3.http://www.vashakomanda.ru/kompetencia_buhgaltera.htm

4.hrconsalting.ru / управление-кадрами.рф

УДК 373.67:7

А.А. Попова – студентка 1 курса (магистратура)

Т.И. Васенина – научный руководитель, канд. пед. наук, доцент ФГБОУ ВПО Пермская ГСХА

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ШКОЛЫ ИСКУССТВ

Актуальность исследования обусловлена современным значением социокультурной деятельности школ искусств, которую данные учреждения способны и должны осуществлять в процессе функционирования по вопросам занятости населения и в образовательном пространстве.

Переход к рыночным отношениям вызывает необходимость постоянного обогащения содержания деятельности учреждений культуры, методов ее осуществления и, поиска новых досуговых технологий.

Основная задача клуба, как социального института, заключается в развитии социальной активности и творческого потенциала личности. Организации разнообразных форм досуга и отдыха, создание условий полной самореализации в сфере досуга.

Одной из актуальных проблем деятельности культурно-досуговых учреждений на пути решения данной задачи, является организация досуга людей. Свободное время является одним из важных средств формирования личности человека. Оно непосредственно влияет и на его производственнотрудовую сферу деятельности, ибо в условиях свободного времени наиболее благоприятно происходят рекреационно-восстановительные процессы, снимающие интенсивные физические и психические нагрузки. Использование свободного времени человека является своеобразным индикатором его культуры, круга духовных потребностей и интересов конкретной личности человека или социальной группы[1].

Школа искусств — социопедагогическая система, сформированная в соответствии с действующим нормативно-правовым полем как учреждение дополнительного образования детей и взрослых в сфере культуры. В основе деятельности ШИ лежат веками отработанные российской системой художественного образования и социально-культурной сферой принципы, организации духовно-нравственного, эстетически-насыщенного досуга, включения в гуманитарную профессиональную сферу. Как любой социальный институт школа искусств может эффективно действовать и развиваться адекватно со-

244

циокультурной и социально-экономической ситуации с учетом еѐ динамичной изменчивости, участвовать в реализации федеральных, региональных и муниципальных образовательных и социокультурных стратегиях, способствовать решению социальных задач.

Для учащихся, их родителей, других участников образовательных и социокультурных проектов школы искусств (посетителей концертов, выставок, фестивалей, конференций) эти учреждения художественного образования становятся первой ступенью на пути получения творческой профессии, местом личностного самоопределения, раскрытия талантов, духовного возрождения, интеллектуального возвышения, психологического отдыха, радостных творческих открытий, общения по интересам. [2].

Основные приоритеты совершенствования и развития образовательного и воспитательного процесса «Школы искусств»:

результативность и качество образовательного процесса;

влияние на профессиональное самоопределение воспитанников;

художественно-эстетическое воспитание;

повышение уровня профессионального мастерства педагогических кадров;

изучение спроса на образовательные услуги, разработка и внедрение новых программ.

Школа искусств, являясь многокомпонентной педагогической систе-

мой, выполняет ответственную роль по формированию общегуманитарного, эстетического, духовного, социального компонентов образовательного пространства, параллельно с основной профилирующей художественнообразовательной деятельностью способна осуществлять широкомасштабную социокультурную деятельность[3].

Объектом исследования является МУ «Култаевский сельский дом культуры».

Учреждение создано в целях организации досуга и отдыха населения, удовлетворения общественных потребностей в сохранении и развитии народной традиционной культуры, приобщения жителей Култаевского сельского поселения к творчеству, культурному развитию и самообразованию, любительскому искусству и ремеслам.

Проблема, существующая в селе Култаево - это занятость населения и вопрос преступности, а именно молодежи. В МУ «Култаевский сельский дом культуры» существует множество коллективов, направленных на развитие человека, но недостаточно коллективов, где была бы занята такая категория людей, как молодежь. Практика молодежного досуга показывает, что наиболее привлекательными формами для молодежи являются музыка, танцы, игры, ток-шоу, КВН, однако, не всегда культурно-досуговые центры строят свою работу, исходя из интересов молодых людей.

245

В Доме Культуры имеется 3 коллектива, где есть младшая, средняя и старшая группы. Перечислим их:

Вокально-эстрадная группа «21 век»;

Танцевальный коллектив «Звездопад»;

Молодѐжное объединение «Я молодой!»;

Школьная команда КВН.

В первой группе занимается 23 человека, во второй 30, в третьей 20 человек, а в последней 12 человек. Если рассматривать старшие классы Култаевской средней школы, то количество человек составляет 320. Это 26,6% занятости в клубе. 73,4 % молодежи остаются не занятыми. Это говорит о том, что необходимо создать новые интересные коллективы, чтобы привлечь новых людей, которые будут вовлечены в развитие своего творчества.

Ниже приведены данные по этой проблеме. Рассмотрим численность экономически активного населения, занятых по Пермскому краю (таблица 1).

Таблица 1

Численность экономически активного населения, занятых по Пермскому краю, тыс. чел.

|

|

2000 |

2005 |

2006 |

2007 |

2008 |

2090 |

2010 |

011 |

|

|

|

|

|

|

|

|

|

|

Численность |

|

|

|

|

|

|

|

|

|

экономически |

|

|

|

|

|

|

|

|

|

активного |

|

|

|

|

|

|

|

|

|

населения1) |

|

1429,3 |

1418,9 |

1438,1 |

1436,1 |

1446,5 |

1448,8 |

1441,0 |

1437,9 |

всего |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Мужчины |

|

725,3 |

708,1 |

696,8 |

708,8 |

720,4 |

721,5 |

722,8 |

720,8 |

|

|

|

|

|

|

|

|

|

|

Женщины |

|

704,1 |

710,8 |

741,3 |

727,3 |

726,1 |

727,4 |

718,2 |

717,1 |

|

|

|

|

|

|

|

|

|

|

Занятые |

в |

|

|

|

|

|

|

|

|

экономике |

|

1277,6 |

1319,5 |

1339,6 |

1342,4 |

1323,9 |

1302,5 |

1318,4 |

1328,6 |

всего |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мужчины |

|

642,5 |

655,5 |

639,0 |

653,3 |

654,7 |

644,9 |

655,7 |

657,4 |

|

|

|

|

|

|

|

|

|

|

Женщины |

|

635,1 |

664,0 |

700,6 |

689,0 |

669,2 |

657,6 |

662,7 |

671,2 |

|

|

|

|

|

|

|

|

|

|

,1) По материалам выборочных обследований населения по проблемам занятости: 2000, 2005-2011 годы – в среднем за год.

Далее рассмотрим число зарегистрированных преступлений по Пермскому краю за январь 2013 год (таблица 2).

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

Число зарегистрированных преступлений по Пермскому краю |

|||||||||||

|

|

|

|

за январь 2013 года, единиц |

|

|

|

|

|

|||

|

|

Зарегистрировано преступлений |

|

|

|

в том числе |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

умышленные |

|

|

|

|

|

|

|

|

|

всего |

|

в % к январю 2012 |

убийства |

причинение тяжкого вреда здоровью |

кражи |

грабежи |

|

|

разбои |

|

наркобизнес |

Пермский |

253 |

|

1817,4 |

2 |

9 |

93 |

|

3 |

|

- |

|

3 |

район |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

246 |

|

|

|

|

|

|

|

Для решения данной проблемы можно предложить привлечь Муниципалитет по снижению арендной платы за помещение для занятий, что снизит себестоимость затрат и снизит оплату за обучение. Снижение данной статьи затрат позволит снизить стоимость за обучение, что в следствии приведет к привлечению числа желающих заниматься в кружках. Следовательно, сократится незанятое время молодежи. В результате, сократится количество преступлений, совершаемых в поселке.

Литература

1.Ариарский М.А. Методика «погружения» в специальность: научнометодическое пособие в помощь осваивающим специальность «Социально-культурная деятельность»: Учебное пособие. СПб.: СПбУКИ, 2010. С. 147-148.

2.Ерошенков И.Н. Культурно-воспитательная деятельность среди детей и подростков. М.: ВЛАДОС, 2011. С. 96-98.

3.Ярошенко Н.Н. Социально-культурная деятельность: парадигмы, методология, теория: Монография. М.: МГУКИ, 2010. С. 105-106.

Д.Р. Рангулова – студентка Т.В. Тетерина – научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

НЕКОТОРЫЕ ОСОБЕННОСТИ ФИНАНСОВОГО АНАЛИЗА НОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЙ

В условиях перехода экономики Российской Федерации на инновационный путь развития особое значение приобретает обеспечение всех заинтересованных пользователей своевременной и качественной информацией.Совершенствование систем бухгалтерского учета, отчетности и аудиторской деятельности в нашей стране осуществляется в направлении их приближения к международным стандартам, что является необходимым условием для развития экономики, повышения устойчивости финансовых рынков, улучшения инвестиционного климата и качества управления корпоративными финансами.

Последнее десятилетие характеризуется завершением очередного этапа в реформировании бухгалтерского учета и отчетности, определенного в Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу[1]. В соответствие с данной Концепцией были реализованы следующие реформы:

1)27 июля 2010 г. был принят Федеральный закон «О консолидированной финансовой отчетности» [2], который обязал соответствующие компании представлять консолидированную финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО);

2)значительному усовершенствованию подверглись формы бухгалтерской отчетности организаций. Приказом Министерства финансов РФ от 2 июля2010 г. N66н[3] утверждены новые формы бухгалтерской отчетности,

247

которые применяютсяс годовой бухгалтерской отчетности за 2011 г.Они заменят формы бухгалтерской отчетности, которые были утверждены приказом Минфина РФ от22июля2003 г. N67н[4].

Бухгалтерская отчетность является основным источником информации о финансовом состоянии предприятия для заинтересованных внешних пользователей. Несмотря на различие экономических интересов внешних пользователей, анализ бухгалтерской отчетности предполагает исследование следующих групп показателей:

выручки от продажи продукции, работ и услуг;

затрат на производство и продажу продукции, работ и услуг;

финансовых результатов;

рентабельности продаж;

активов (имущество) организации (структура, оборачиваемость, ликвидность, рентабельность);

капитала (пассивы) организации (структура, эффективность использования).

В новый баланс введен ряд показателей, которые раньше не отража-

лись. Так в составе внеоборотных активов введена статья «Результаты исследований и разработок», которая позволяет отделить данные о расходах на научно-исследовательские, опытно-конструкторские и технологические работы от информации о нематериальных активах. Такое представление информации связано с возросшим вниманием пользователей отчетности к инновационной деятельности компаний.

Введен показатель «денежные эквиваленты», порядок отражения которого будет зависеть от учетной политики компании. Под денежным эквивалентами понимаются краткосрочные высоколиквидные финансовые вложения, которыемогут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

Новым показателем, отражаемым в отчетности являются оценочные обязательств, т.е. обязательства с неопределенной величиной и (или)сроком исполнения, которые признаются при одновременном соблюдении следующих условий:

1.У организации имеется обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой нельзя избежать;

2.Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

3.Величина оценочного обязательства может быть обоснованно оценена.

Вместо показателей долгосрочных кредитов и займов и новой отчет-

ности введены показатели долгосрочных и краткосрочных заемных средств,

248

в составе которых отражаются кредиты, займы, заемные средства, привлеченные путем выдачи векселей, выпуска облигаций.

В то же время по отдельным позициям информация, представляемая в новом балансе, стала менее содержательной. Это в первую очередь касается представления информации в балансе по группам статей без постатейной расшифровки. В частности, в новом балансе нет отдельной информации о запасах готовой продукции, запасах сырья и материалов, дебиторской задолженности покупателей и заказчиков, кредиторской задолженности перед поставщиками и подрядчиками, другой существенной для анализа информации.

Новый отчет о прибылях и убытках не претерпел существенных изменений [5]. В отчетности за 2011 г. в отчете о прибылях и убытках введен новый показатель – совокупный финансовый результат периода, определяемый как алгебраическая сумма чистой прибыли (убытка), результата от переоценки внеоборотных активов, не включаемого в чистую прибыль (убыток), результата от прочих операций, невключаемого в чистую прибыль (убыток).

Введение данного показателя имеет важное значение в финансовом анализе и планировании, поскольку позволяет учитывать возможное влияние на чистую прибыль организации изменений рыночной стоимости активов в случае их реализации, а также не реализационных финансовых результатов от иных операций с активами.

При анализе состояния и движения основных средств, осуществляемого на основе пояснений к балансу, следует учитывать, что с 2011 г. переоценка основных средств будет осуществляться на 31 декабря, т.е. на конец года, а не на начало года, как было ранее. Появилась возможность оценить степень переоценки основных средств за соответствующий период как отношение суммы переоценки к первоначальной стоимости основных средств на конец года.

Анализ состояния источников формирования имущества организации начинают с исследования собственного капитала. В бухгалтерской отчетности за 2011 г. в разделе баланса «Капитал и резервы» введена новая позиция «Переоценка внеоборотных активов», а показатель «Добавочный капитал» должен отражаться без учета переоценки.

Поскольку сумма переоценки за отчетный период и сначала деятельности предприятия представляет собой потенциально возможный прирост (снижение) стоимости имущества в процессе его возможной реализации, то для действующего предприятия сумма до оценки не является реальным источником развития[6].

Таким образом, на основе новых форм отчетности можно сделать более качественный анализ. Совершенствование отчетности российских предприятийявляется важным шагом в направлении повышения ее качества, аналитической ценности и достоверности, а, следовательно, повышения инве-

249

стиционной привлекательности предприятий и качества управления корпоративными финансами.

Литература

1.Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу [Электронный ресурс]: одобрена приказом Минфина РФ от 1 июля 2004 г. №180.Доступ из справ. - правовой системы «Консультант-Плюс»;

2.О консолидированной финансовой отчетности [Электронный ресурс]: федер. закон от 27 июля 2010 г. №208-ФЗ. Доступ из справ. - правовой системы «КонсультантПлюс»;

3.О формах бухгалтерской отчетности организаций [Электронный ресурс]: приказ Минфина РФ от 2 июля 2010 г.№66н. Доступ из справ.- правовой системы «КонсультантПлюс»;

4.О формах бухгалтерской отчетности организаций [Электронный ресурс]: приказ Минфина РФ от 22 июля 2003 г.№67н (ред. от 8 нояб. 2010 г.). Доступ из справ. – правовой системы «Консультант-Плюс»;

5.Когденко В.Г., Крашенинникова М.С. Особенности анализа новой бухгалтерской отчетности (баланс и отчет о прибылях и убытках)//Экономический анализ: теория и практика. – 2012. - №16;

6.КулининаГ.В.,ФоминМ.В. Бухгалтерская отчетность за 2011 год: аналитические возможности//Аудит и финансовый анализ. – 2011. - №2.

УДК 338.436.32 (470.53)

А.И. Романов – студент 4 курса Е. В. Лѐвина – студентка 3 курса

О.В. Тупицына – научный руководитель, доцент, канд. эконом. наук ФГБОУ ВПО Пермская ГСХА

АНАЛИЗ ПРОДОВОЛЬСТВЕННОЙ ОБЕСПЕЧЕННОСТИ НАСЕЛЕНИЯ ПЕРМСКОГО КРАЯ

На сегодняшний день вопрос продовольственного обеспечения стоит крайне остро, поскольку основным производителем продуктов питания выступает аграрный сектор экономики, который является самым проблемным в нашей стране как с экономической точки зрении, так и с социальной.

Актуальность обозначенной темы определена тем, что количественные и качественные характеристики питания представляют собой важнейшие критерии уровня социального развития территории, поскольку речь идет об удовлетворении самых главных повседневных жизненных потребностей людей. Общеизвестно, что питанием на 50% определяется здоровье каждого человека, причем оно оказывает значительное влияние на здоровье последующих поколений. Устойчивое обеспечение населения продуктами питания представляет собой важную социально-экономическую задачу, решение которой имеет огромное значение, как для конкретного региона, так и для всей страны в целом.

Объектом исследования в данном исследовании является Пермский край, где специализацией АПК являются растениеводство (кормовые культуры, зерновые культуры, овощи), животноводство (молоко, мясо), птице-

250