Права ссудополучателя

Ссудополучатель вправе:

- производить отделимые от нее улучшения, которые являются его собственностью, если иное не предусмотрено договором безвозмездного пользования и при прекращении договора могут быть от вещи отделены. Ссудополучателю запрещено производить неотделимые улучшения вещи, если иное не предусмотрено договором безвозмездного пользования. Он имеет право на возмещение стоимости таких улучшений только в случае, если это прямо предусмотрено договором безвозмездного пользования (ст. 623, п. 2 ст. 689 ГК РФ).

- в любое время отказаться от договора заключенного на определенный срок, если иное не предусмотрено договором ссуды (п. 2 ст. 699 ГК РФ). В этом случае извещение об отказе должно быть направлено ссудодателю не позднее чем за один месяц.

- потребовать досрочного расторжения договора безвозмездного пользования:

а) при обнаружении недостатков, делающих нормальное использование вещи невозможным или обременительным, о наличии которых он не знал и не мог знать в момент заключения договора;

б) если вещь в силу обстоятельств, за которые он не отвечает, окажется в состоянии, непригодном для использования;

в) если при заключении договора ссудодатель не предупредил его о правах третьих лиц на передаваемую вещь;

г) при неисполнении ссудодателем обязанности передать вещь либо ее принадлежности и относящиеся к ней документы (п. 2 ст. 698 ГК РФ).

Обязанности ссудополучателя

Ссудополучатель обязан:

- пользоваться полученной вещью в соответствии с условиями договора, а если такие условия не определены, в соответствии с назначением имущества (п. 1 ст. 615 ГК РФ, п. 2 ст. 689 ГК РФ);

- поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта и нести все расходы на ее содержание, если иное не предусмотрено договором (п. 1 ст. 689 ГК РФ);

- без согласия ссудодателя не передавать вещь, полученную в безвозмездное пользование третьим лицам (п. 1 ст. 698 ГК РФ);

Нарушение данных обязанностей дает ссудодателю право требовать расторжения договора и возмещения убытков.

- при прекращении договора безвозмездного пользования возвратить ссудодателю ту же вещь в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Нарушение данной обязанности дает ссудодателю право требовать возврата вещи и возмещения убытков.

Расчеты платежными поручениями и по аккредитиву

Расчеты платежными поручениями (банковский перевод) — наиболее часто применяемая в имущественном обороте форма безналичных расчетов. В некоторых правоотношениях использование такой формы расчетов носит приоритетный характер. Например, в отношениях по поставкам товаров при отсутствии в договоре указаний относительно порядка и формы расчетов они осуществляются платежными поручениями (п. 1 ст. 516 ГК).

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

– перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

– перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

– перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

– перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

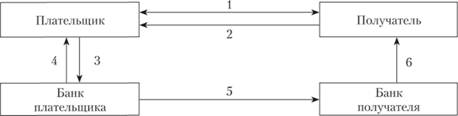

На рис. приведена схема документооборота при перечислении денежных средств за поставленные товары, выполненные работы, оказанные услуги с использованием платежных поручений.

Рис. 2.2. Схема документооборота при расчетах с использованием платежных поручений:

1. Заключение договора. 2. Отгрузка продукции, оказание услуг, сдача работ. 3. Передача платежного поручения для списания суммы платежа. 4. Выписка с расчетного счета о списании средств. 5. Перевод денег через платежную систему. 6. Выписка из расчетного счета о зачислении платежа

Аккредитив – это условное денежное обязательство банка, выдаваемое по поручению клиента в пользу его контрагента.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

• покрытые (депонированные) и непокрытые (гарантированные);

• отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк- эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк- эмитент обязан направить соответствующее уведомление получателю средств не позднее рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка-эмитента, произвести платеж получателю средств по представлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком-эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (об отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах но аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

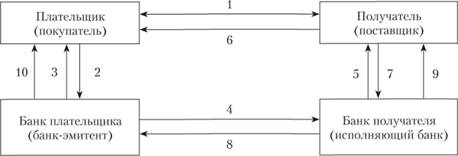

Одна их типичных схем документооборота при расчетах с использованием аккредитива приведена на рис

Рис. 2.3. Схема документооборота при расчетах с использованием аккредитива:

1. Заключение хозяйственного договора с указанием аккредитивной формы расчетов. 2. Заявление на открытие аккредитива. 3. Выписка из расчетного счета об открытии аккредитива. 4. Извещение об открытии аккредитива. 5. Сообщение условий аккредитива. 6. Отгрузка продукции в соответствии с условиями аккредитива. 7. Передача документов, подтверждающих поставку. 8. Извещение об использовании аккредитива. 9. Выписка из расчетного счета о зачислении платежа за счет аккредитива. 10. Сообщение об использовании аккредитива