52. Система показателей, используемых в финансовом менеджменте.

Финансовая отчетность – это специализированная форма представления информации о предприятии, составленная на основе документально обоснованных показателей финансового учета.

Финансовый учет – это учет наличия и движения денежных средств, финансовых ресурсов, составной частью которых является бухучет.

Формы финансовой отчетности:

Баланс

Баланс отражает финансовое положение предприятия за конкретный отчетный период, чаще всего за год и на определенную дату. Представляет собой равенство всех активов предприятия в сумме всех его финансовых обязательств и собственного капитала.

Отчет о прибылях и убытках

Отчет о прибылях и убытках содержит сравнения суммы всех доходов предприятия от продажи товаров и услуг суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года.

Отчет о нераспределенной прибыли

Отчет о нераспределенной прибыли связывает отчет о прибылях и убытках с балансовым отчетом. Нераспределенная прибыль может быть использована для увеличения собственного капитала.

Отчет об источниках фондов и их использование

Методы анализа финансовой отчетности:

1) горизонтальный анализ (сравнение позиций отчетных документов в динамике за один или несколько отчетных периодов)

2) вертикальный анализ (определяются процентные доли позиций отчетных документов по отношению к базовым величинам - активам или выручке от основной продукции, которые также затем рассматриваются в динамике за несколько лет.)

3) анализ финансовых коэффициентов, рассчитываемые по данным финансовой отчетности, дают возможность всесторонне оценить текущее финансовое состояние предприятия и перспективу его развития в будущем.

53. Формирование затрат и финансового результата корпораций. Методы учета и планирования.

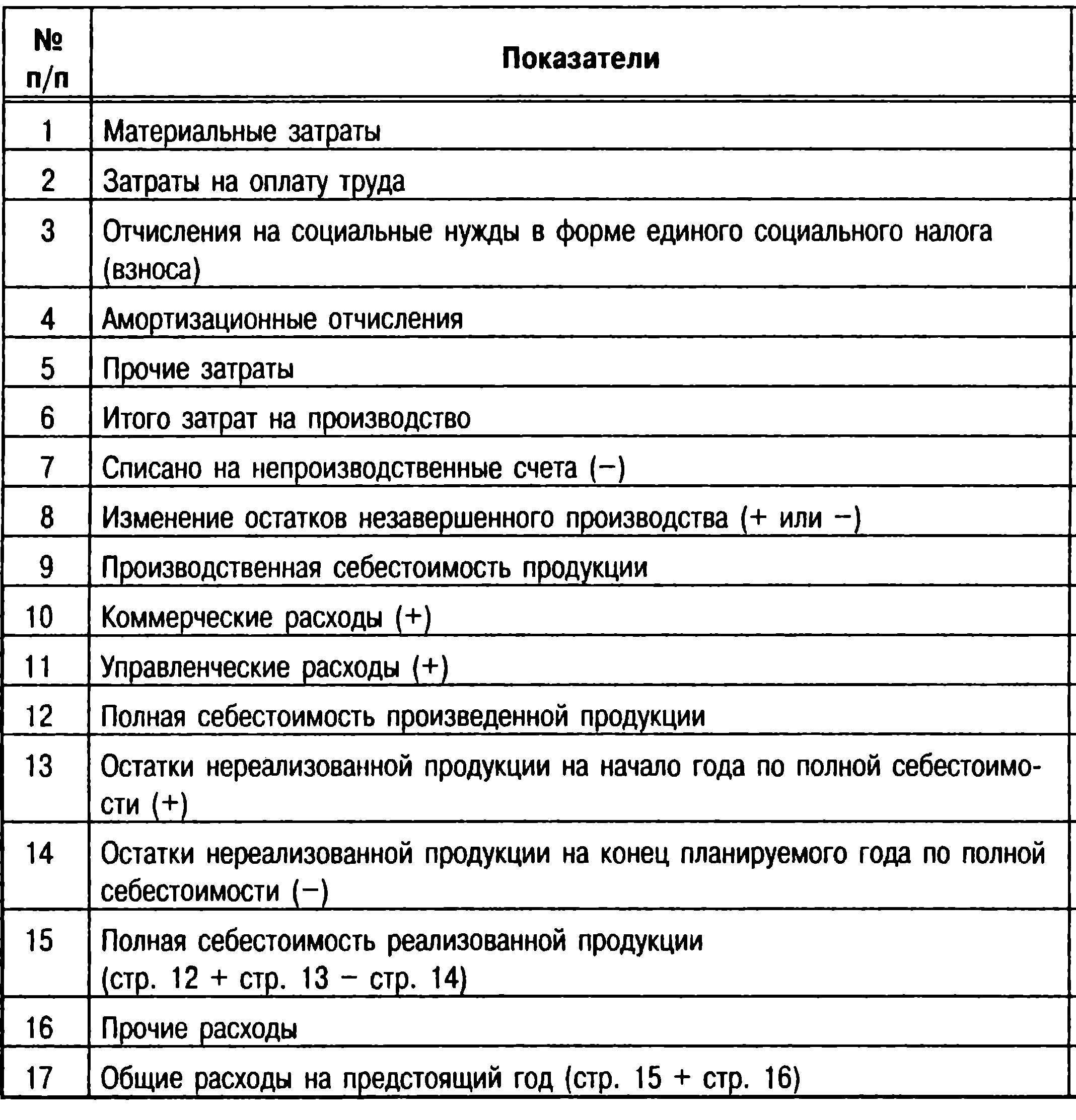

Формирование затрат. Плановую величину затрат на реализуемую продукцию определяют по формуле: Зр = О1 + Тс - О2 + КР + УР

Критерием оптимальности затрат является минимизация коэф. затратоемкости (Кз). Кз= полная себестоимость продукции / выручка (нетто) от продаж.

Конечные финансовый результат деят-ти предприятия находит отражение в Отчете о прибылях и убытках. В данном отчете отражаются несколько видов п.:

1. Валовая Прибыль, ВП= Выручка (нетто) от продажи товров - их себестоимость.

2. Прибыль (убыток) от продаж = ВП - КР - УР, где КР - коммерческие расходы, УР - управленческие расходы

3. П (У) до налогообложения (бух прибыль) = Прибыль от продаж+-Сальдо прочих доходов и расходов.

4.Чистая прибыль, оствшаяся после налогообложения. ЧП= БП+ Отложенные налоговые активы- Отложенные налоговые обязательства - Текущий налог на прибыль.

54. Сущность и функции прибыли. Основные факторы, влияющие на прибыль. Резервы увеличения балансовой и чистой прибыли корпораций.

Прибыль является зкономической категорией товарного хозяйства. Экономическая сущность прибыли, объем и границы использования в рамках предпринимательских структур в условиях рынка во многом зависят от ее реальной и потенциальной выгоды.

Прибыль отражает сложные экономические отношения между: предпринимателями (предприятиями) н работниками по поводу оплаты труда; между самими предпринимателями (предприятиями) в связи с товарообменными операциями, между предпринимателями (предприятиями) и государством по поводу взаимоотношений с бюджетом и государственными централизованными фондами; между предпринимателями (предприятиями) и инвестиционными институтами и т. д.

Прибыль представляет собой превращенную форму прибавочной стоимости, сформированную в процессе общественного воспроизводства для удовлетворения различных интересов предприятия и его собственника. Прибыль как экономическая категория выполняет две функции: оценочную (меры эффективности, цели производства) и стимулирующую. С точки зрения оценочное™ прибыль характеризует экономический результат, полученный предприятием.

Стимулирующая функция заключается в том, что прибыль — это основной источник финансирования ресурсов и резервов предприятий. Осуществление принципа самофинансирования зависит от величины получаемой прибыли, т. е, доля прибыли, остающейся в распоряжении предприятия, должна быть достаточной для финансирования определенных мероприятий.

Конечные финансовый результат деят-ти предприятия находит отражение в Отчете о прибылях и убытках. В данном отчете отражаются несколько видов п.:

1. Валовая Прибыль, ВП= Выручка (нетто) от продажи товров - их себестоимость.

2. Прибыль (убыток) от продаж = ВП - КР - УР, где КР - коммерческие расходы, УР - управленческие расходы

3. П (У) до налогообложения (бух прибыль) = Прибыль от продаж+-Сальдо прочих доходов и расходов.

4.Чистая прибыль, оствшаяся после налогообложения. ЧП= БП+ Отложенные налоговые активы- Отложенные налоговые обязательства - Текущий налог на прибыль.

Основные факторы влияющие на прибыль (и резервы увеличения БП и ЧП) - множители из формул выше.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Поскольку предприятие вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и устаревшего оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренд