5) Владелец магазина беспошлинной торговли (duty free)

Юридическое лицо государства - члена таможенного союза, включенное в реестр владельцев магазинов беспошлинной торговли. Владелец магазина беспошлинной торговли осуществляет хранение и реализацию в розницу товаров, помещенных под таможенную процедуру беспошлинной торговли, физическим лицам, выезжающим с таможенной территории таможенного союза, а также иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, либо дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними.

Условия включения в реестр владельцев магазинов беспошлинной торговли:

нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений, пригодных для использования в качестве магазина беспошлинной торговли и отвечающих требованиям, установленным законодательством государств - членов таможенного союза;

наличие регистрационных или разрешительных документов на розничную торговлю, если обязанность их получения предусмотрена законодательством государств - членов таможенного союза;

отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней и др.

Магазины беспошлинной торговли учреждаются на таможенной территории в специальных местах: в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами РФ без взимания таможенных пошлин и налогов.

В магазинах беспошлинной торговли могут реализовываться любые товары, за исключением запрещенных к ввозу в РФ, реализации на ее территории и вывозу из нее.

6) Уполномоченный экономический (тарифный) оператор

Юридическое лицо, включенное в реестр уполномоченных экономических операторов и признается на территории того государства, таможенным органом которого присвоен данный статус (т.е может вести деятельность только на территории той страны, где он зарегистрирован). 3 типа свидетельств, которые определяют объём упрощений.

Условия получения статуса:

предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную 1 млн евро, за исключением случая, когда лицами, осуществляющими деятельность по производству товаров и (или) экспортирующими товары, к которым не применяются вывозные таможенные пошлины, предоставляется обеспечение уплаты таможенных пошлин, налогов на сумму, эквивалентную 150.000 евро;

осуществление внешнеторговой деятельности в течение срока, определенного законодательством государств - членов таможенного союза, но не менее одного года до дня обращения в таможенный орган;

отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, процентов, пеней и др.

Специальные упрощения:

временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора;

выпуск товаров до подачи таможенной декларации;

проведение таможенных операций, связанных с выпуском товаров, в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора;

иные специальные упрощения, предусмотренные таможенным законодательством таможенного союза.

Специальные упрощения применяются только в случаях, если уполномоченный экономический оператор вправе выступать декларантом товаров, в отношении которых предполагается применение таких специальных упрощений.

УЭО становится посредником между бизнесом и таможенными органами. Первым он гарантирует экономию средств, отсрочку уплаты таможенных платежей, вторым – «чистоту» импортированных товаров.

Семинар:

- Раньше был паспорт сделки, он оформлялся для осуществления валютного контроля. Валютный контроль остался, но сейчас ориентируемся на номер договора. Банк регистрирует контракт

- ! Про форму сделки: до 2013 несоблюдение простой письменной формы внешнеэкономической сделки влекло недействительность, сейчас эта императивная норма отменена. Письменная форма сделки – веяние СССР. И тут вопрос, а предъявляют ли другие нормы публичного права, нормы о валютном/таможенном контроле то, чтобы сделка была в письменной форме? И тут вмешалась цифровая экономика – это не отменяет письменную форму – док есть в виде одного текста, другой вопрос, можно ли заключить внешэк сделку не в письменной форме. Ответ на этот вопрос таков, что требования норм публичного права к этому виду предприм.деятельности затрудняют такую позицию – когда проходим таможенный контроль, надо предоставлять контракт, когда валютный контроль –док представляется в валютный орган, может быть санитарный контроль. Тут вопрос не только в рамках гражд зак-ва.

Паращук не рекомендует заключать сделку путём обмена документов – когда мы выставляем счёт (являемся резидентами РФ) в Китае – перечень товаров такой-то - оплатите, и, если они у нас покупают, производится оплата – конклюдентные действия.

- Какое право подлежит применению к форме сделки МЧП? Если закон страны требует, то нужна письменная форма.

1209 ГК: 1. Форма сделки подчиняется праву страны, подлежащему применению к самой сделке. Однако сделка не может быть признана недействительной вследствие несоблюдения формы, если соблюдены требования права страны места совершения сделки к форме сделки. Совершенная за границей сделка, хотя бы одной из сторон которой выступает лицо, чьим личным законом является российское право, не может быть признана недействительной вследствие несоблюдения формы, если соблюдены требования российского права к форме сделки.

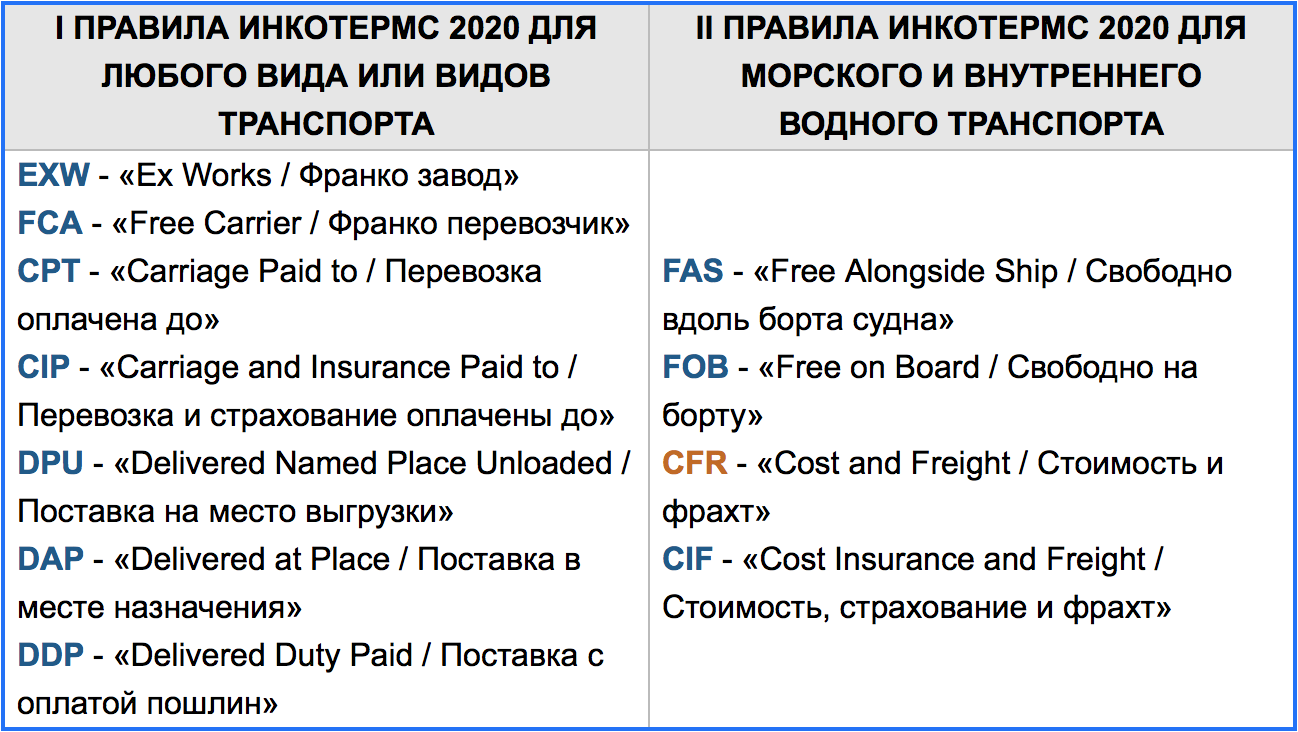

- Паращук просил базисы Инкотермс

Инкотермс – это международные правила, признанные правительственными органами, юридическими компаниями и коммерсантами по всему миру как толкование наиболее применимых в международной торговле терминов.

4 типа условий ИНКОТЕРМС: типа E - подготовка условий отправки на причале, заводе, складе (отгрузка); типа F (Основная перевозка не оплачивается продавцом); типа C (отправить – принести, погрузить, оплатить, застраховать. Основная перевозка оплачивается продавцом)); типа D (delivery – доставить, поставка).

Изменения: Базис поставки DAT (Delivered at Terminal / Доставка на терминале) переименован в условия поставки DPU Инкотермс 2020 (Delivered Named Place Unloaded / Доставка на место выгрузки).

Одиннадцать терминов Инкотермс 2020 можно разделить на две отдельные группы:

Первая группа - 7 терминов, которые могут быть использованы независимо от избранного способа перевозки и независимо от того, используется один или несколько видов транспорта. Они могут быть использованы, даже если морская перевозка вообще отсутствует. Вместе с тем важно помнить, что эти термины могут быть применены, когда частично при перевозке используется судно.

Во второй группе– пункт поставки и место, до которого товар перевозится покупателем, являются портами, и поэтому эти термины именуются «морские и внутренние водные правила». Товар считается поставленным, когда он находится «на борту» судна.

Новый Инкотермс особенно направлен для использования как в случаях международной, так и в случаях внутренней торговли.

EXW: продавец исполняет свои обязательства по внешнеторговому контракту, когда передает продукцию в распоряжение покупателю непосредственно на своем предприятии, складе или торговой площадке. Продавец не обязан загружать товарную партию на транспортное средство/ производить действия, связанные с таможенным оформлением. Т.е на продавце минимальные обязанности.

DDP: продавец считается выполнившим свои обязанности с момента предоставления покупателю товара, очищенного от таможенных пошлин, необходимых для ввоза, и неразгруженным с перевозочного средства, прибывшего в согласованный пункт назначения. На продавце все расходы и риски

Лекция:

Постановление Пленума Верховного Суда РФ от 26.11.2019 № 49 "О некоторых вопросах, возникающих в судебной практике в связи с вступлением в силу ТК ЕАЭС" П. 38. ..товары для личного пользования при перемещении через таможенную границу подлежат таможенному декларированию и выпуску для личного пользования без помещения под таможенные процедуры, если иное не установлено таможенным законодательством.

Отнесение к товарам, предназначенным для личного пользования, осуществляется исходя из совокупности критериев:

- сведений, указанных в заявлении физического лица...,

- характера товаров, определяемого их потребительскими свойствами и традиционной практикой применения и использования в быту,

- количества товаров с учетом их однородности (например,одного наименования, размера, фасона, цвета)...,

- частоты пересечения физическим лицом и (или) перемещения им либо в его адрес товаров через таможенную границу (то есть кол-ва однородных товаров и числа их перемещений за период времени).

Сам по себе факт последующей продажи (кроме систематической) не опровергает личных целей.

Постановление КС РФ от 13.02.2018 № 8.

- действия правообладателя, который препятствует ввозу в РФ конкретных товаров (в особенности, когда речь идет, например, о лекарствах), могут квалифицироваться как злоупотребление правом;

- приравнивать параллельный импорт к ввозу поддельных товаров несправедливо;

Параллельный импорт – ввоз в страну товара, который за рубежом был легально маркирован товарным знаком, без санкции правообладателя на такой ввоз (в ситуации, когда ТЗ пользуется правовой охраной как в стране приобретения, так и в стране ввоза товара).

- изымать и уничтожать ввозимые в порядке параллельного импорта товары допустимо «лишь в случае установления их ненадлежащего качества и (или) для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей».