Финансовый анализ магистратура / Финансовый анализ лекции

.pdfАнализ чистых активов

•В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов.

•Чистые активы = (Баланс - ЗУ) - (Долгосрочные обязательства+ Краткосрочные обязательства - ДБП)

–где ЗУ – задолженность учредителей по взносам в уставный капитал (отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

–ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

•Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

•Чистые активы = (Капитал и Резервы) - ЗУ + ДБП

61

Анализ деловой активности

Деловая активность проявляется в динамичности развития организации, достижении поставленных ею целей, что отражается в

различных показателях. В финансовом аспекте деловую активность можно характеризовать двумя группами показателей:

•Общие показатели оборачиваемости;

•Показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может быть оценена следующими показателями:

•Скорость оборота – количество оборотов, которое делает за анализируемый период капитал организации или его составляющие;

•Период оборота – средний срок, за который возвращаются вложенные в хозяйственную деятельность организации денежные средства.

62

Коэффициенты деловой активности

Наименование показателя |

Способ расчета |

|

|

Коэффициент общей оборачиваемости капитала |

(Выручка от продажи) : (Среднегодовая |

(ресурсоотдача), оборотов |

стоимость активов) |

Коэффициент оборачиваемости оборотных |

(Выручка от продажи): (Среднегодовая |

средств, оборотов |

стоимость оборотных активов) |

Коэффициент отдачи нематериальных активов, |

(Выручка от продажи) : (Средняя стоимость |

оборотов |

нематериальных активов) |

Фондоотдача, оборотов |

(Выручка от продажи) : (Среднегодовая |

|

стоимость основных средств) |

Коэффициент отдачи собственного капитала, |

(Выручка от продажи) : (Средняя стоимость |

оборотов |

собственного капитала) |

Оборачиваемость материальных средств |

(Средняя стоимость запасов х Т) : (Выручка от |

(запасов), в днях |

продажи) |

Оборачиваемость денежных средств, в днях |

(Средняя стоимость денежных средств х Т) : |

|

(Выручка от продажи) |

Коэффициент оборачиваемости средств в |

(Выручка от продажи) : (Средняя стоимость |

расчетах, оборотов |

дебиторской задолженности) |

Срок погашения дебиторской задолженности, в |

(Средняя стоимость дебиторской |

днях |

задолженности х Т) : (Выручка от продажи) |

Коэффициент оборачиваемости кредиторской |

(Выручка от продажи) : (Средняя стоимость |

задолженности, оборотов |

кредиторской задолженности) |

Срок погашения кредиторской задолженности, в |

(Средняя стоимость кредиторской |

днях |

задолженности х Т) : (Выручка от продажи) |

|

63 |

|

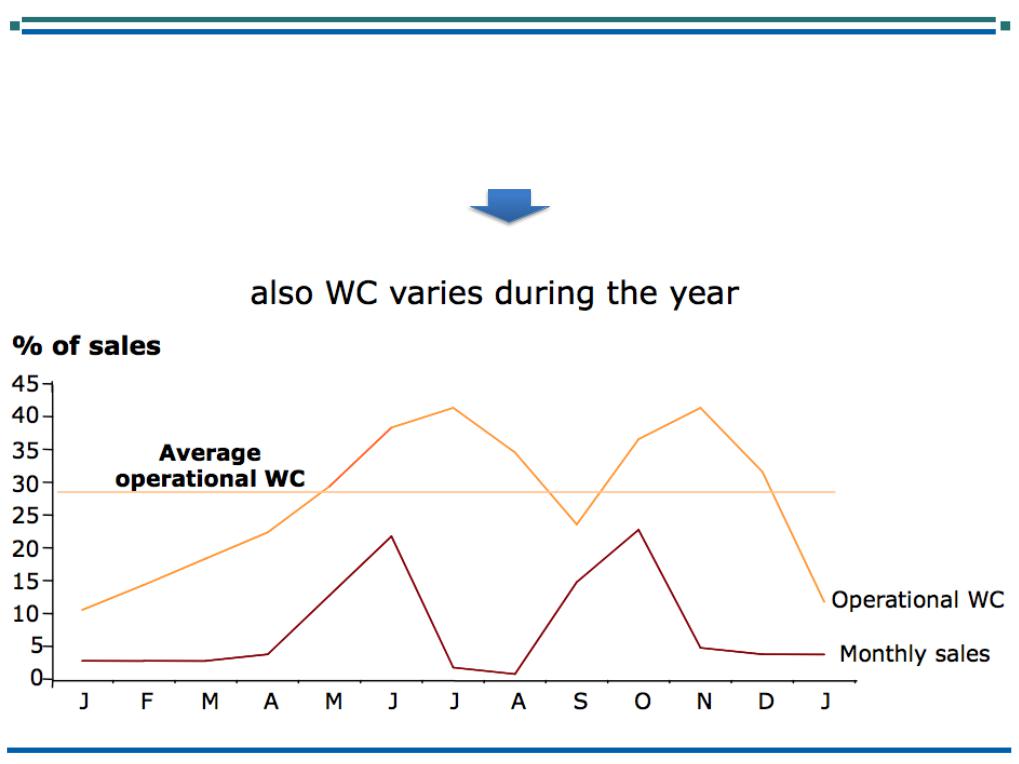

Анализ деловой активности

Если бизнес носит сезонный характер: закупки, производство и продажи варьируются в течение года

Оборотный капитал тоже может изменяться

64

Анализ деловой активности

•Текущее состояние основных средств компании определяется следующим показателем:

Net fixed assets |

Нетто ВнА |

Gross fixed assets |

Брутто ВнА |

< 25%

•машины и оборудование компании устаревает

–Вскоре производственные расходы компании будут выше, чем у конкурентов, производительность снизится ~ 100%

•машины и оборудование компании новые, можно не ждать существенных капитальных затрат

65

Анализ деловой активности

66

Анализ рентабельности

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. При расчете коэффициентов рентабельности для оценки экономического эффекта можно сопоставлять размер полученной прибыли с величиной ресурсов или затрат. Но целесообразнее соотносить прибыль не только с ресурсами (затратами), но и с совокупным доходом в виде выручки от текущей деятельности. В этом случае возникает две группы показателей:

•показатели, где базовым элементом (знаменателем коэффициента) выступает выручка от продаж;

•показатели, где базовым элементом (знаменателем коэффициента) выступает стоимостная оценка ресурса

67

Коэффициенты рентабельности

Наименование показателя |

Способ расчета |

|

|

Рентабельность объема продаж, % |

(Прибыль от продаж) х 100: (Выручка от |

|

продаж) |

|

|

Бухгалтерская рентабельность от |

(Прибыль до налогообложения) х 100 : |

обычной деятельности, % |

(Выручка от продаж) |

|

|

Чистая рентабельность, % |

(Чистая прибыль) х 100 : (Выручка от |

|

продаж) |

|

|

Экономическая рентабельность |

(Чистая прибыль) х 100 : (Средняя |

(рентабельность всех активов), % |

стоимость имущества) |

|

|

Финансовая рентабельность |

(Чистая прибыль) х 100 : (Средняя |

(рентабельность собственного капитала), |

стоимость собственного капитала) |

% |

|

|

|

Валовая рентабельность, % |

(Прибыль валовая) х 100 : (Выручка от |

|

продаж) |

|

|

Рентабельность реализованной продукции |

(Прибыль от продаж) х 100 : (Затраты на |

(затратоотдача), % |

производство и реализацию продукции) |

|

|

68

Основные методы анализа финансовых отчетов

•Горизонтальный

•Вертикальный

•Трендовый

•Сравнительный

•Факторный анализ

•Анализ относительных показателей (коэффициентов)

•Рейтинговый / экспертный

•Z-модели

СПбГЭУ, гр. "Корпоративные финансы", |

1 |

|

2020 |

||

|

Горизонтальный (временной) анализ

Метод заключается в том, что определяется абсолютное и относительное отклонение от предыдущего момента или даты (цепные отклонения).

t1 (N1) |

t2 (N2) |

t3 (N3) |

t4 (N4) |

t5 (N5) |

ti – момент (интервал) времени; Ni – значение показателя.

Тогда абсолютное отклонение ( ) показателей рассчитывается:

=Ni+1 − Ni

Аотносительное изменение рассчитывается как темп прироста показателя:

o |

= |

Ni+1 − Ni |

×100 o o |

|

|||

|

o |

Ni |

|

|

|

|

|

СПбГЭУ, гр. "Корпоративные финансы", |

2 |

|

2020 |

||

|