Финансовый анализ магистратура / Финансовый анализ лекции

.pdfМСФО (IAS) 2 «Запасы»

Затраты на приобретение запасов включают:

-покупную цену;

-импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются организации налоговыми органами);

-расходы на транспортировку;

расходы на обработку и другие расходы, непосредственно связанные с приобретением объекта.

Затраты по займам включаются в себестоимость запасов в том случае, когда займы были взяты компанией под целевое приобретение запасов.

При определении затрат на закупку вычитаются:

-торговые скидки;

-возвраты платежей и прочие аналогичные статьи.

Затраты на переработку включают:

-затраты, непосредственно связанные с единицами продукции, такие как: прямые затраты на оплату труда;

-постоянные и переменные накладные производственные расходы, возникшие при переработке сырья в готовую продукцию.

11

МСФО (IAS) 2 «Запасы»

Постоянные накладные расходы - это те косвенные производственные затраты, которые не зависят от объема производства, такие как амортизация и обслуживание зданий и оборудования и административно-управленческие расходы.

Переменные накладные расходы - это косвенные расходы, зависящие от изменения объема производства.

К затратам, не включаемым в себестоимость, относятся:

-сверхнормативные потери сырья, затраченного труда или прочих затрат;

-затраты на хранение, если только они не необходимы в производстве для перехода к следующему его этапу;

-административные накладные расходы, которые не связаны с доведением запасов до их настоящего местоположения и состояния;

-затраты на продажу.

12

МСФО (IAS) 2 «Запасы»

Методы определения себестоимости запасов

При методе учета по фактическим затратам в себестоимость запасов включаются три вида затрат, а именно, все затраты на приобретение, обработку и прочие затраты, связанные с приведением запасов в состояние, возможное для их использования в производстве или для оказания услуг.

Метод учета по ценам продажи может использоваться для удобства, если результаты приближенно выражают значение себестоимости.

В основу метода нормативных затрат положены нормы расхода запасов, рассчитанные исходя из их потребления при обычной эффективности производства.

Метод розничных цен основан на применении процента валовой прибыли к группе товаров с одинаковой маржой. Себестоимость запаса определяется путем уменьшения общей стоимости проданного запаса на соответствующий процент валовой маржи. Величина процента определяет запас, цена которого была снижена ниже первоначальной продажной цены.

13

МСФО (IAS) 2 «Запасы»

Себестоимость запасов статей, которые обычно не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов, должна определяться с использованием специфической идентификации конкретных затрат.

Себестоимость запасов может определяться с использованием метода "первое поступление - первый отпуск" (FIFO) или метода средневзвешенной стоимости. Предприятие должно использовать один и тот же способ расчета себестоимости для всех запасов, имеющих одинаковый характер и способ использования предприятием. Применительно к запасам с неодинаковым характером или способом использования может быть оправдано применение разных способов расчета себестоимости.

Метод FIFO исходит из допущения о том, что те статьи запасов, которые были куплены или произведены первыми, будут проданы первыми, и что, соответственно, те статьи, которые остаются в запасах на конец периода, были куплены или произведены последними.

Согласно методу средневзвешенной стоимости себестоимость каждой статьи определяется на основе средневзвешенного значения себестоимости аналогичных статей на начало периода и себестоимости аналогичных статей, купленных или произведенных в течение периода. Среднее значение может рассчитываться на периодической основе или при получении каждой новой партии в зависимости от специфики деятельности предприятия.

14

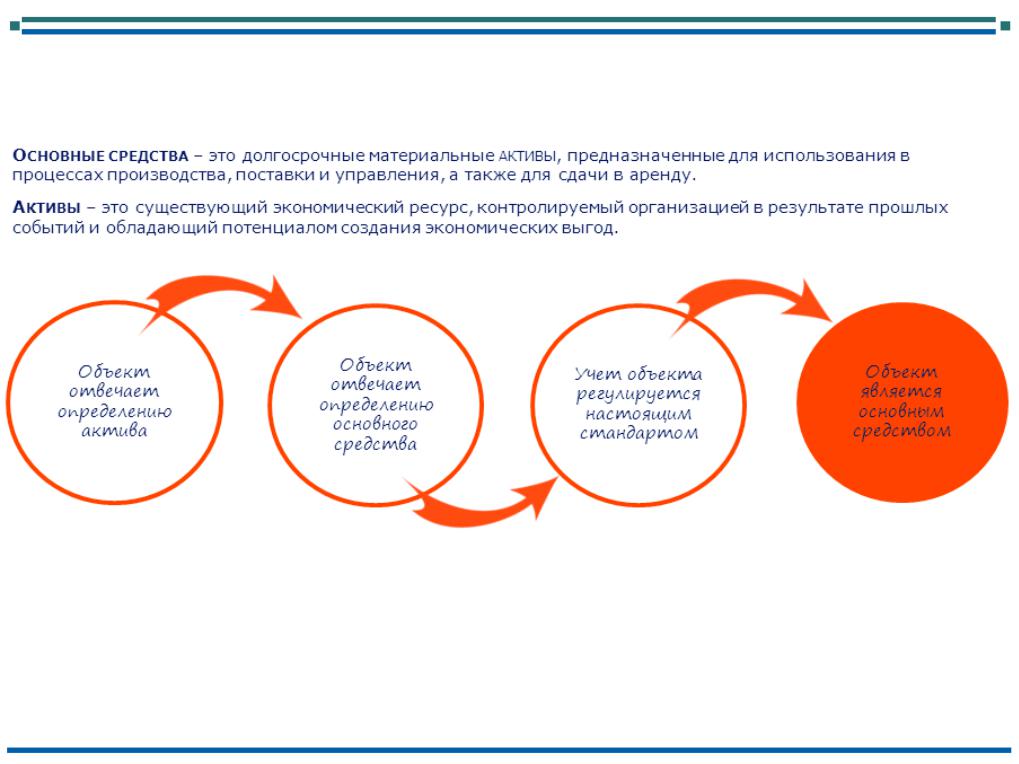

МСФО (IAS) 16 «Основные средства»

Критерии признания:

Себестоимость объекта основных средств подлежит признанию в качестве актива только в случае, если:

(a)существует вероятность того, что предприятие получит связанные с данным объектом будущие экономические выгоды;

(b)себестоимость данного объекта может быть надежно оценена.

2

МСФО 16 не применяется к объектам, которые классифицируются, как основные средства, но регламентируются прочими стандартами МСФО

3

Определения

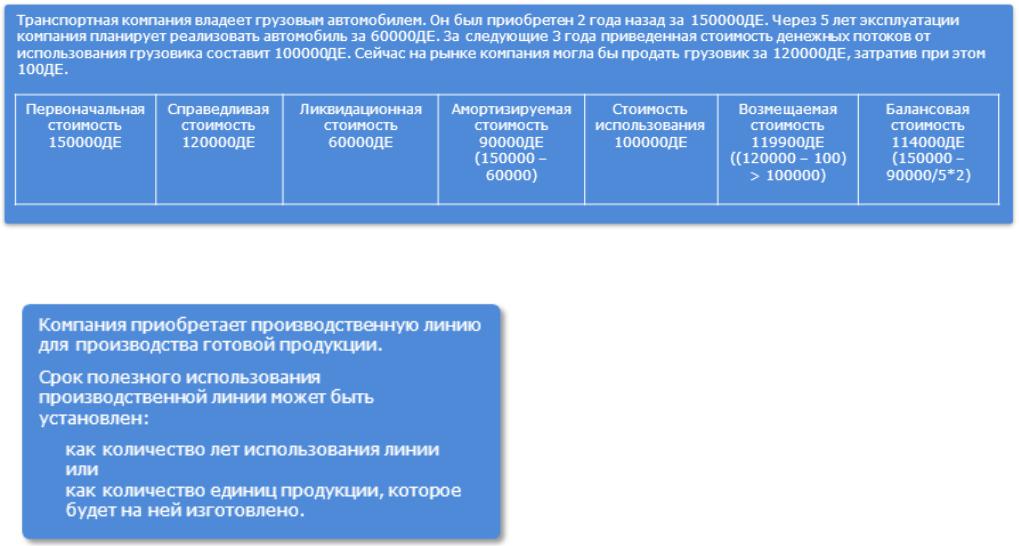

Возмещаемая стоимость

Определения

Срок полезного использования - это:

(a)период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или

(b)количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива.

5

Себестоимость объекта основных средств включает:

(a)цену покупки;

(b)любые прямые затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации;

(c)предварительную оценку затрат на демонтаж и удаление объекта основных средств и восстановление природных ресурсов на

занимаемом им участке, в отношении которых предприятие принимает на себя обязательство либо при приобретении этого объекта, либо вследствие его использования на протяжении определенного периода в целях, не связанных с созданием запасов в течение этого периода.

• затраты, связанные с продвижением новых продуктов или услуг (включая

затраты на рекламу и проведение мероприятий по их продвижению);

• связанные с ведением коммерческой деятельности на новом месте или с новой категорией клиентов (включая

затраты на обучение персонала); и

• административные и иные общие накладные расходы.

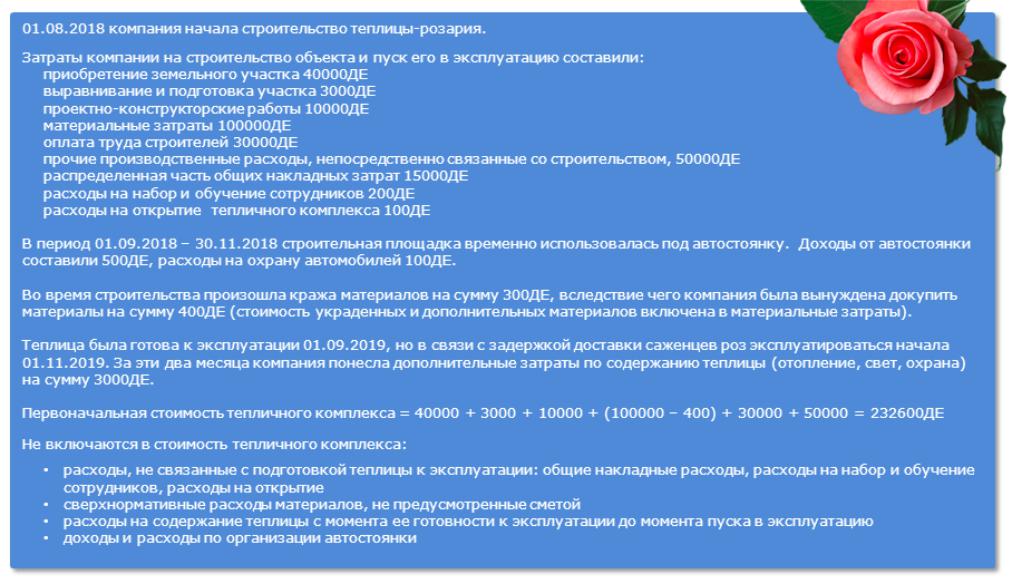

Пример

7