Финансовый анализ магистратура / Финансовый анализ лекции

.pdfМаржинальный анализ

•Маржинальный анализ дает ответ на вопрос, стоит ли увеличивать контрольную переменную еще на одну единицу.

•Главные принципы маржинального анализа заключаются в необходимости:

1.Определить контрольную переменную.

2.Рассчитать, насколько возрастет валовой доход при увеличении контрольной переменной на единицу. Этот прирост валового дохода называется предельным доходом (MR).

3.Рассчитать, каков будет прирост валовых издержек при увеличении контрольной переменной на единицу. Этот прирост называется предельными издержками (МС).

4.Сравнить эти два прироста.

•Если предельный доход превышает предельные издержки, использование дополнительной единицы целесообразно.

51

Маржинальный анализ: постоянные и переменные издержки фирмы

•Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят от объема выпускаемой продукции.

•Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и изменяются вместе с изменением ее выпуска.

•Маржинальный доход/прибыль (MP) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами.

52

Сущность маржинального анализа

S = TC + EBIT = VC + FC + EBIT, MP = S – VC

MPu = (S-VC) / Q = P - VCu

• где S - выручка от реализации продукции,

• TC – сумма общих затрат на весь выпуск продукции (обычно за год),

• VC - сумма переменных затрат на весь выпуск продукции (обычно за год),

• FC - сумма постоянных затрат за период выпуска продукции (обычно за год)

•EBIT – сумма прибыли

•MP – маржинальный доход

53

Модель безубыточности

•Модель безубыточности опирается на ряд исходных предположений:

–поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

–переменные затраты и цены остаются неизменными в течение всего планового периода;

–структура продукции не изменяется в течение планируемого периода;

–поведение постоянных и переменных затрат может быть точно измерено;

–на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

54

Нахождение точки безубыточности методом уравнений

S = TC + EBIT = VC + FC + EBIT, EBIT = 0

S = TC + 0 = VC + FC + 0

P х Q = VCu х Q + FC P х Q - VCu х Q = FC Q х (P – VCu) = FC

Q' = FC / (P – VCu)

S = FC * P /(P - VCu) = Q’ * P

55

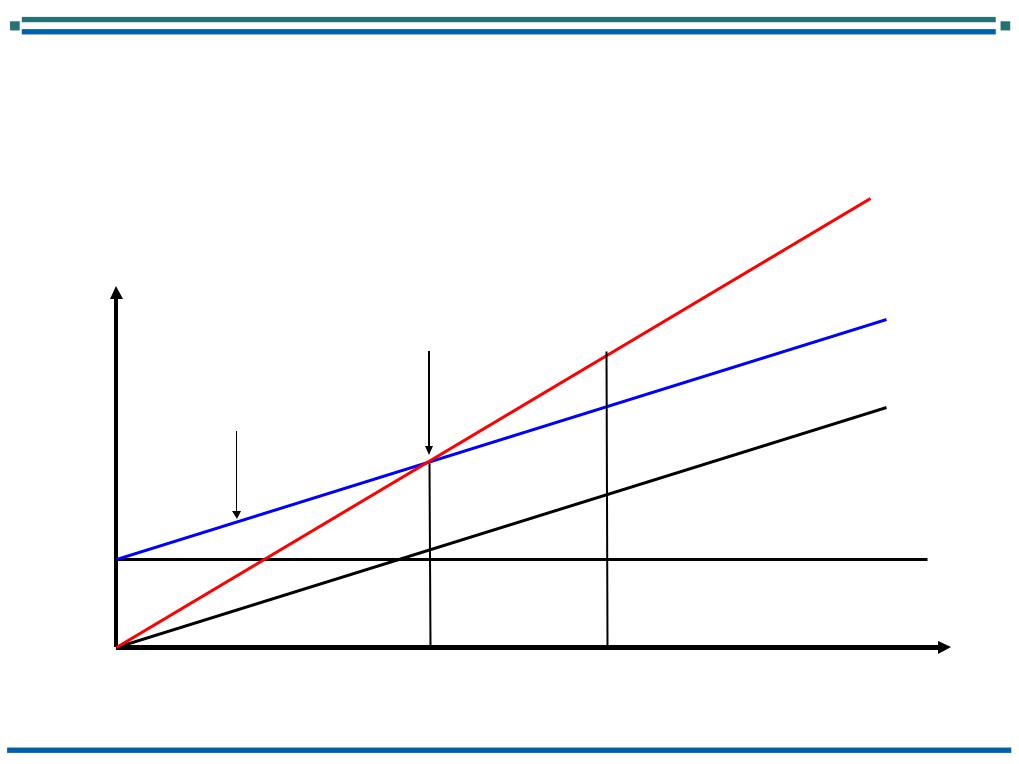

Графический способ

Rev

P

BEP

VC

FC

Q’ |

Q’’ |

Q |

|

|

56

Маржинальный анализ: пример

TFC = € 200,000

VC per unit = € 50

P per unit = € 100

Net income = (100 – 50)*Q - 200 000

57

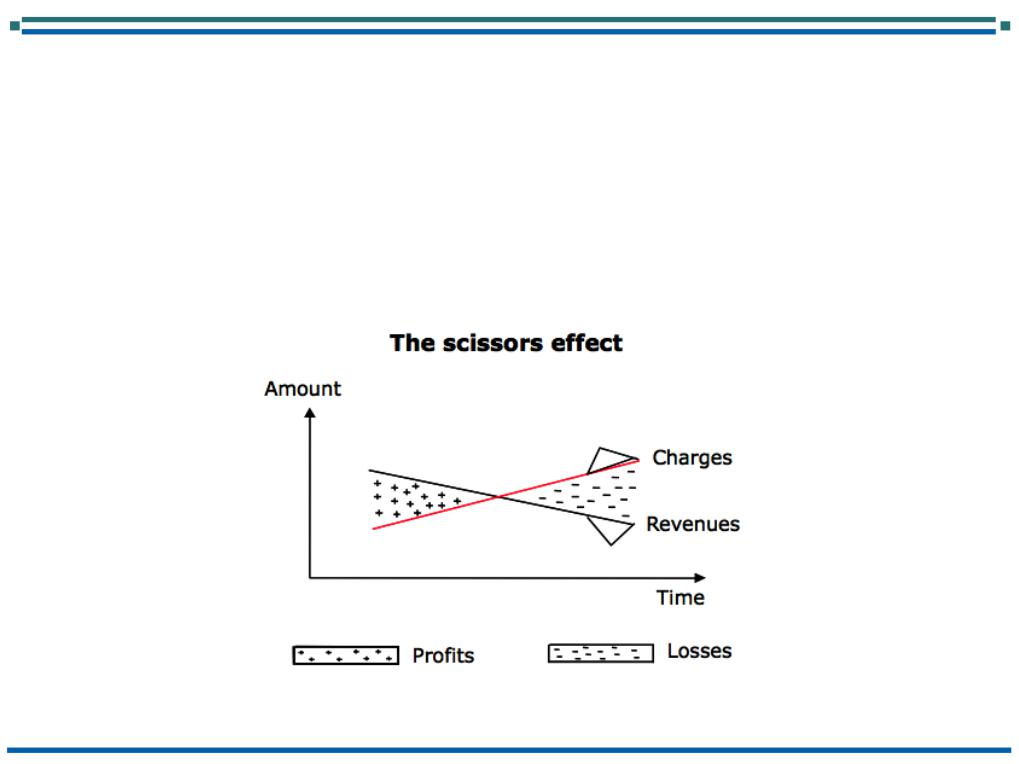

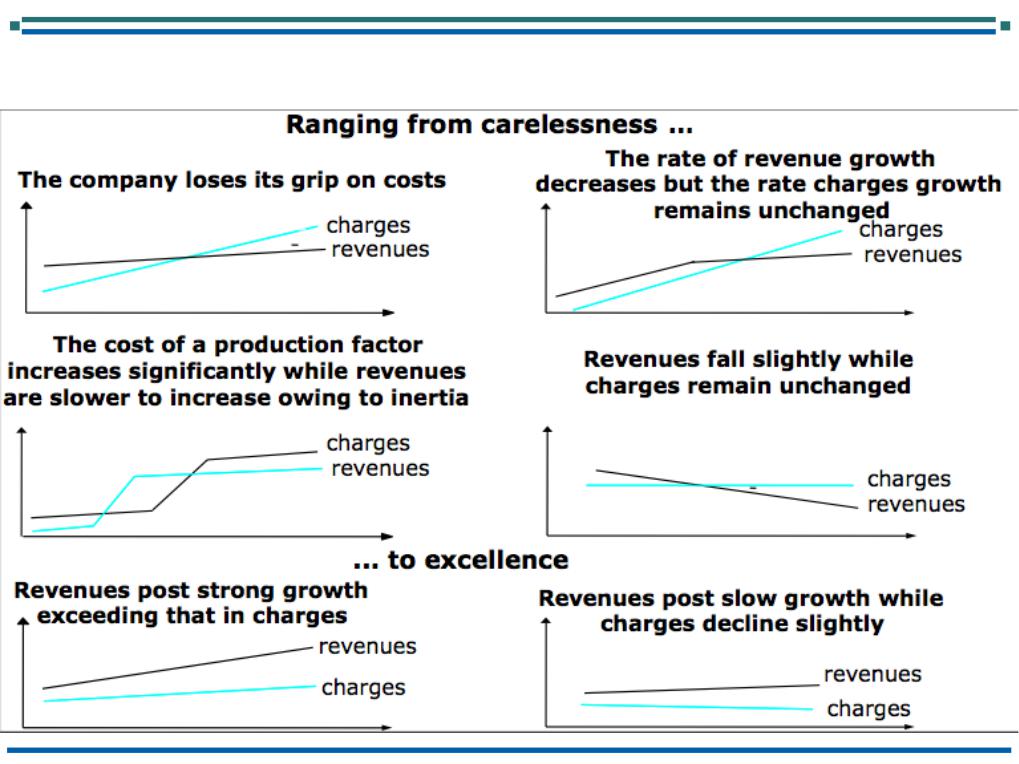

Маржинальный анализ

• «Эффект ножниц»: анализ трендов прибылей и убытков

58

Маржинальный анализ

Анализ чистых активов

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы – это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

В расчет принимаются все активы за исключением задолженности участников (учредителей) по взносам в уставный капитал.

При определении размера пассивов в расчет включаются:

•долгосрочные обязательства;

•краткосрочные заемные средства;

•кредиторская задолженность;

•оценочные обязательства;

•прочие краткосрочные обязательства.

Анализ чистых активов осуществляется по следующим направлениям:

•Анализ динамики размера чистых активов по данным отчетности.

•Анализ эффективности использования чистых активов на основе факторного анализа показателей рентабельности чистых активов.

•Оценка соответствия стоимости чистых активов размеру уставного капитала.

60