Финансовый анализ магистратура / Финансовый анализ лекции

.pdfОценка после признания

8

Оценка после признания:

примеры

9

Оценка после признания:

примеры

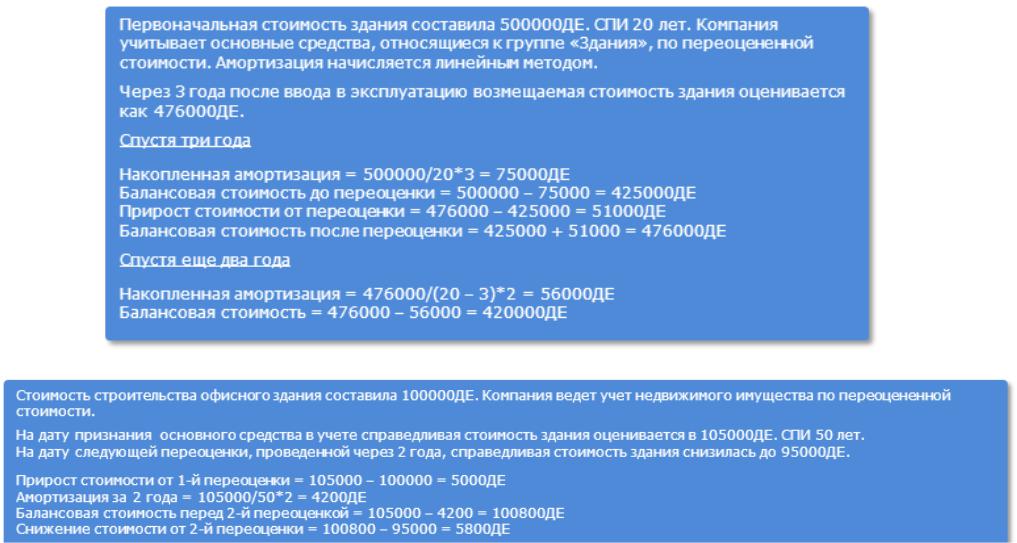

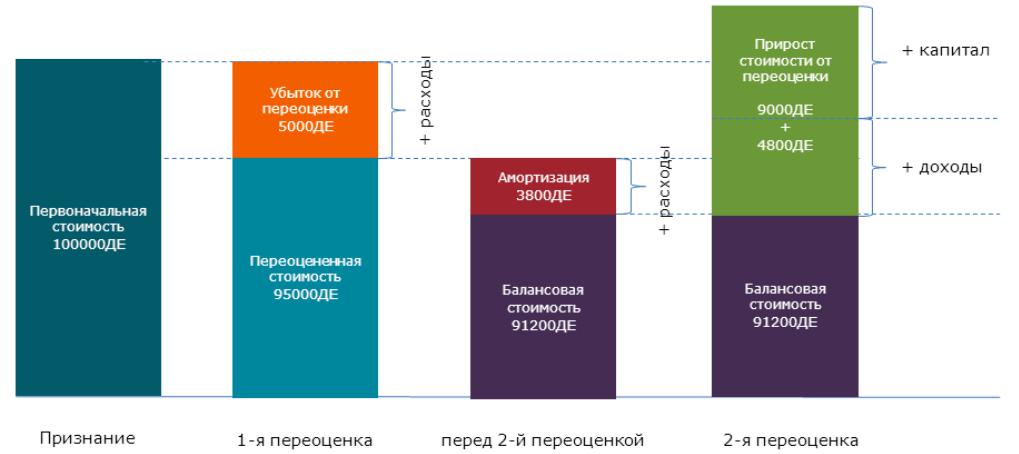

Стоимость офисного здания составила 100 000 ДЕ. Компания ведет учет недвижимого имущества по переоцененной стоимости. На дату признания основного средства в учете справедливая стоимость здания оценивается в 95000ДЕ. СПИ 50 лет.

На дату следующей переоценки, проведенной через 2 года, справедливая стоимость здания увеличилась до 105000ДЕ.

10

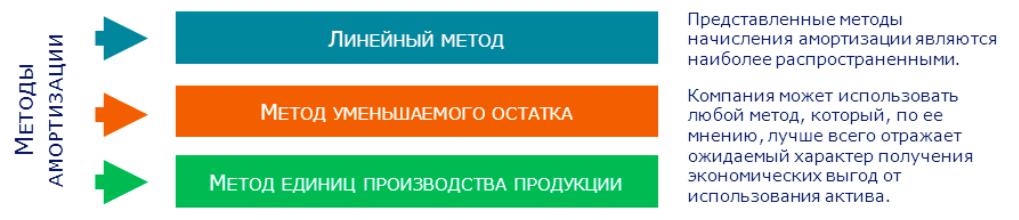

Амортизация

Примеры:

1.Компания приобрела станок за 1000 ДЕ. СПИ 10. Метод амортизации – линейный.

2.Компания приобрела станок за 1000 ДЕ. СПИ 10. Метод амортизации – уменьшаемого остатка, коэффициент ускорения 2.

3.Компания приобрела станок за 1000 ДЕ. СПИ 10. Метод амортизации – единиц производства. Плановый объем – 30000 ед. Выпуск продукции в 1-м году – 4500 ед. Выпуск продукции во 2-м году – 5100 ед.

11

Обесценение

12

Прекращение признания

v Признание балансовой стоимости объекта основных средств прекращается:

vпри его выбытии; или

vкогда от его использования или выбытия не ожидается никаких будущих экономических выгод.

v Доходы или расходы, возникающие в связи со списанием объекта основных средств, включаются в состав прибыли или убытка при списании объекта.

vЕли предприятие в ходе обычной деятельности регулярно продает объекты основных средств, которые оно использовало в целях аренды, другим сторонам, то предприятие должно перевести такие активы в запасы по их балансовой стоимости, когда они перестают использоваться в целях аренды и предназначаются для продажи.

vВыбытие объекта основных средств может происходить различными способами (например, путем продажи, заключения договора финансовой аренды или путем дарения).

13

Финансовый анализ

к.э.н., доц. кафедры финансов СПбГЭУ Утевская Марина Валерьевна

E-mail: mpuchkova@unecon.ru

1

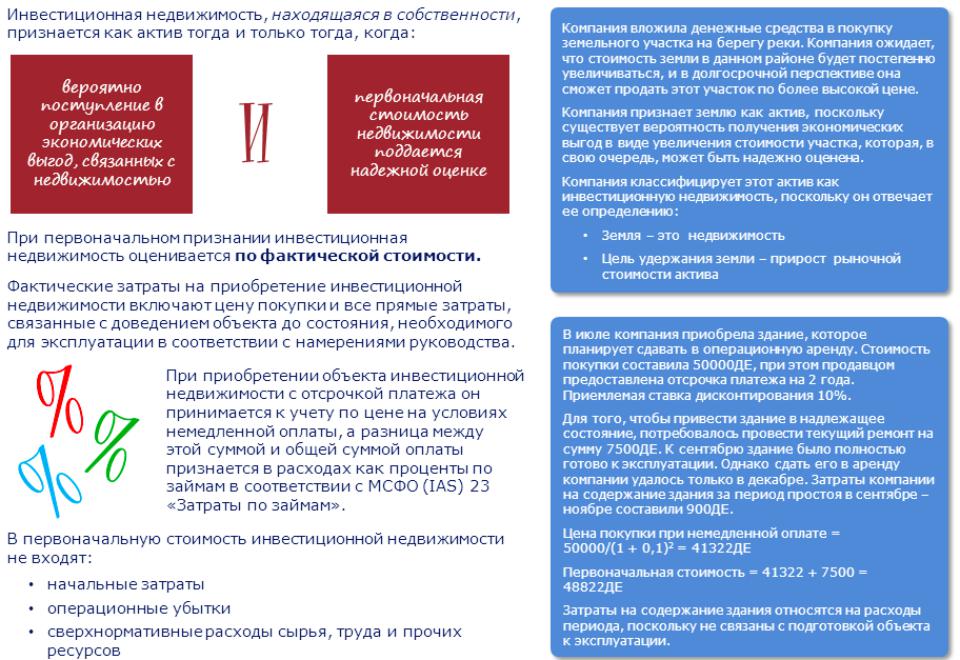

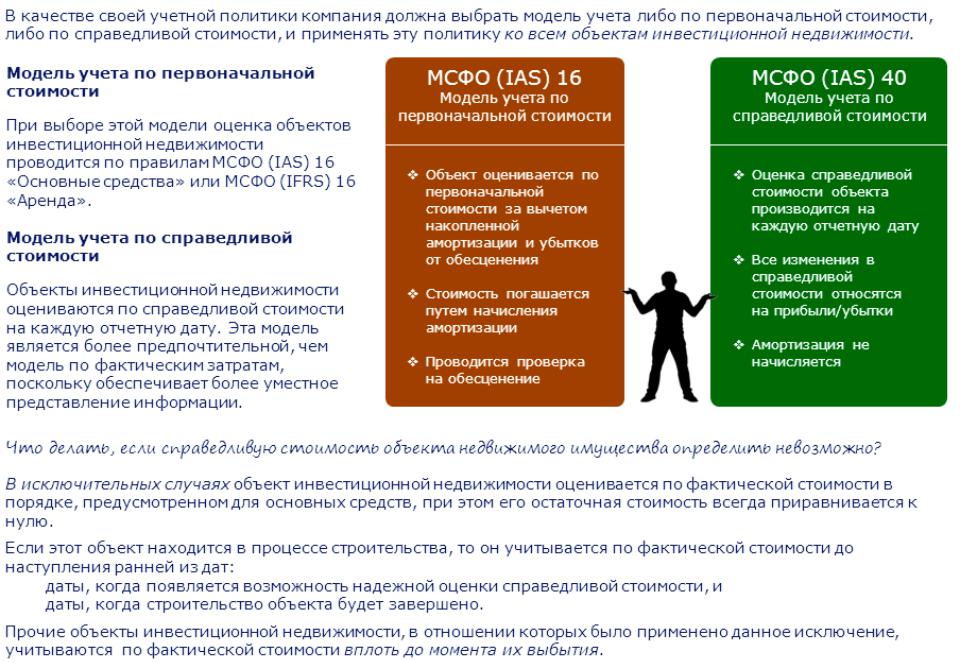

МСФО (IAS) 40 «Инвестиционная недвижимость»

2

Признание

3

Оценка после признания

4