Финансовый анализ магистратура / Финансовый анализ лекции

.pdfЭкономическая добавленная стоимость

•Экономическая добавленная стоимость позволяет оценить реальный вклад компании в создание акционерной стоимости, который, в свою очередь, позволяет представить финансовому руководству компании, может ли деятельность обеспечить доход, компенсирующий норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

СПбГЭУ, гр. "Корпоративные финансы", |

43 |

|

2020 |

||

|

Экономическая добавленная стоимость

•NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после уплаты налогов, скорректированная на величину изменений эквивалентов собственного капитала

•WACC (Weighted Average Cost of Capital) – средневзвешенная стоимость капитала;

•IC (CE) (Capital Employed) – сумма инвестированного капитала с учетом эквивалентов собственного капитала, сумма всех активов, за вычетом краткосрочных текущих обязательств.

СПбГЭУ, гр. "Корпоративные финансы", |

44 |

|

2020 |

||

|

Экономическая добавленная стоимость: примеры корректировок

•Скорректированный капитал = общие активы на начало года

— беспроцентная текущая задолженность, высоколиквидные ценные бумаги и

незавершенное строительство

+приведенная стоимость капитализированных лизинговых платежей

+резервы по сомнительным долгам

+капитализированные расходы на НИОКР за последние 5 лет

+совокупные посленалоговые чрезвычайные убытки (прибыли)

+накопленный износ деловой репутации.

•Скорректированная чистая операционная прибыль = чистая операционная прибыль

+увеличение резервов по сомнительным долгам

+увеличение чистых капитализированных расходов на НИОКР

+прочие операционные доходы

—отложенные налоговые обязательства

—амортизация деловой репутации.

СПбГЭУ, гр. "Корпоративные финансы", |

45 |

|

2020 |

||

|

ROIC / ROCE

СПбГЭУ, гр. "Корпоративные финансы", |

46 |

|

2020 |

||

|

NOPLAT / NOPAT

•NOPLAT (Net Operating Profit Less Adjusted Taxes) посленалоговая (чистая) операционная прибыль, скорректированная на налоговые платежи, представляет собой показатель нормализованной операционной прибыли, уменьшенный на скорректированную величину налоговых платежей.

•NOPLAT = After-tax operating profit + (Interest paid * (1-t))

•NOPLAT = EBIT - Налог на прибыль + (Проценты уплаченные * (1-t))

•NOPAT (Net operating profit after tax) отражает оценку потенциального дохода компании в ситуации, когда источником капитала являются только собственные средства компании, то есть долговое финансирование не используется, и не имеет места эффект «налогового щита».

•NOPAT = Operating Income * (1-t)

•NOPAT = EBIT * (1-t)

СПбГЭУ, гр. "Корпоративные финансы", |

47 |

|

2020 |

||

|

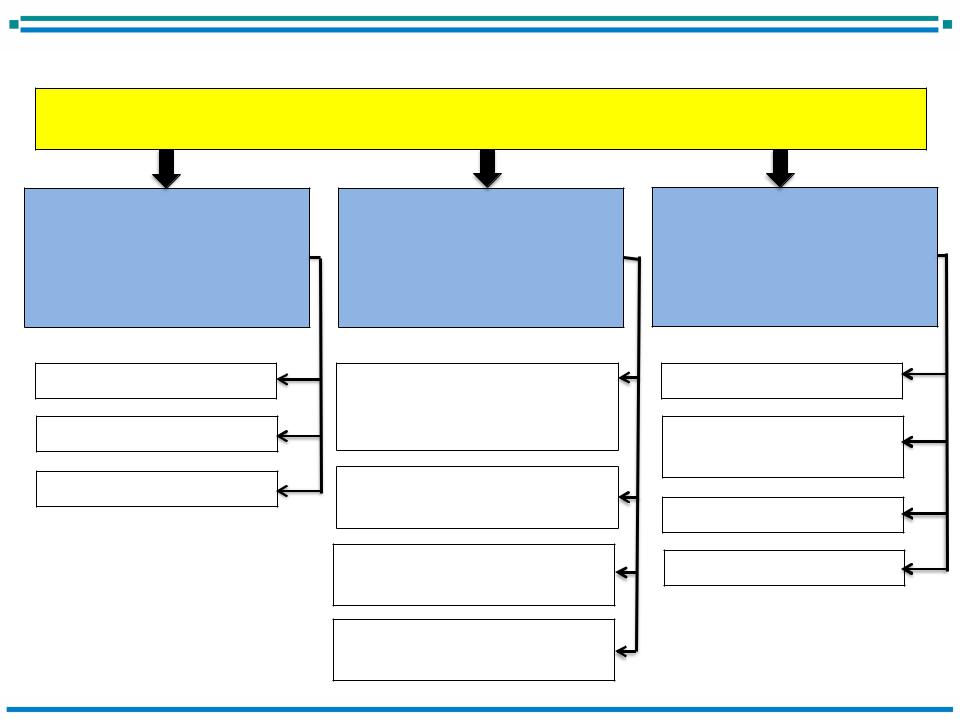

Стратегическая эффективность компании: EVA

Эффективность

операционной

деятельности:

ROS

NOPAT

Объем продаж и цена

Объем и доля затрат

Производительность

Эффективность

инвестиционной

деятельности:

ROCE Объем инвестиций

Объем и рентабельность инвестиций в производство

Объем и рентабельность инвестиций в M&A

Объем и рентабельность инвестиций в R&D

Объем и рентабельность

инвестиций в брэнд

СПбГЭУ, гр. "Корпоративные финансы", 2020

Эффективность

финансовой

деятельности:

WACC

Ликвидность

Процентная ставка по

кредитам

Финансовый рычаг

Налоговая ставка

48

Анализ долга

СПбГЭУ, гр. "Корпоративные финансы", |

49 |

|

2020 |

||

|

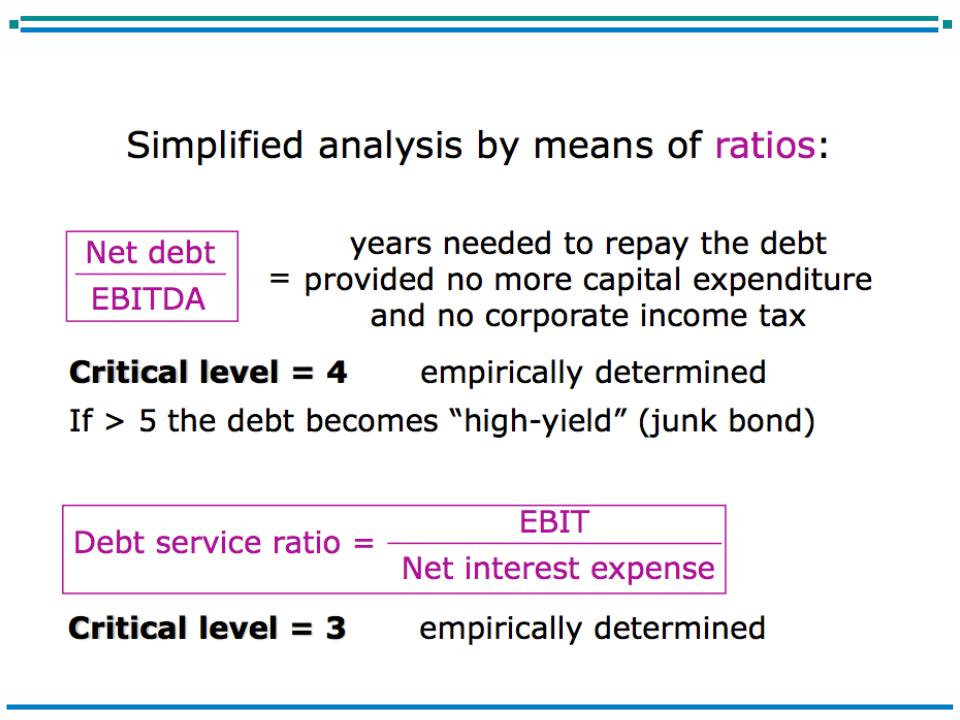

Анализ долга

Ratio Interest/Sales

Доля финансовых расходов (только процентные платежи) к выручке Нормальное значение: 2-4%

Average interest rate

Interest paid / Debt (включая процентные платежи, искл. расчеты с поставщиками)

СПбГЭУ, гр. "Корпоративные финансы", |

50 |

|

2020 |

||

|

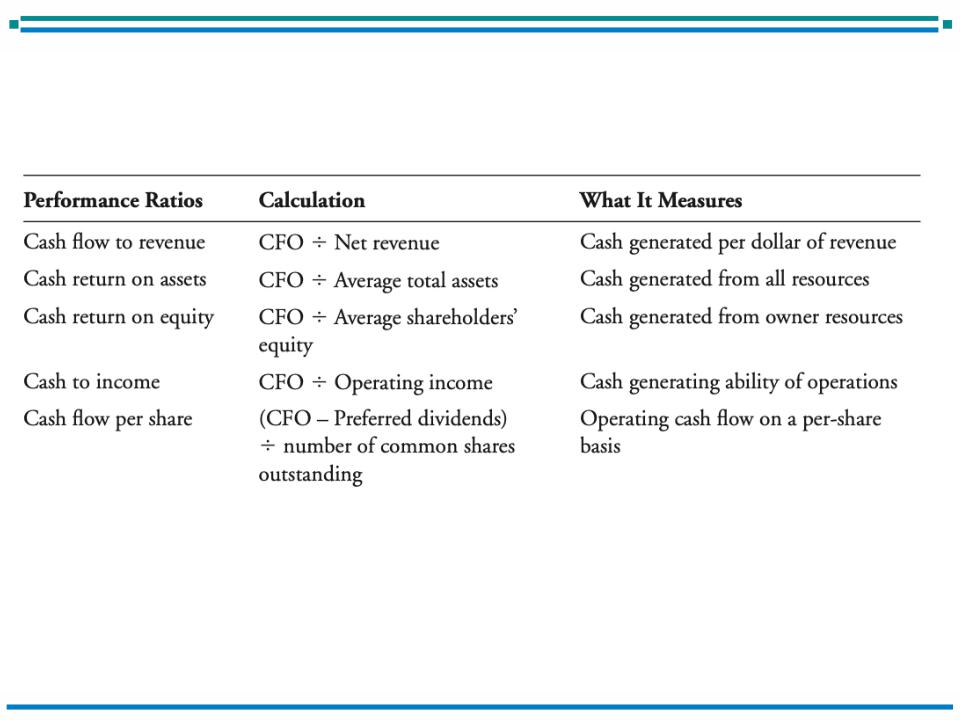

Показатели по CFO

СПбГЭУ, гр. "Корпоративные финансы", |

51 |

|

2020 |

||

|

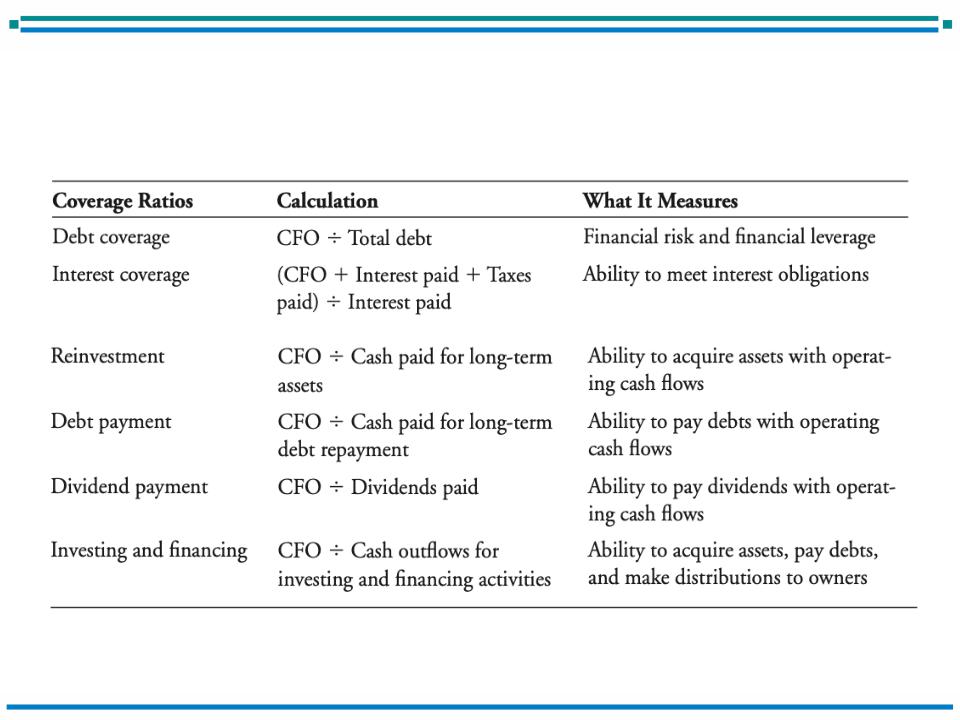

Показатели по CFO

СПбГЭУ, гр. "Корпоративные финансы", |

52 |

|

2020 |

||

|