Глава 19. Современное конвенционное международное налоговое право и проблема избежания налогообложения

§ 1. Межгосударственное налоговое сотрудничество

в начале XXI в.: общая характеристика

Анализ эволюции предметной составляющей международного сотрудничества показывает, что оно, в принципе, может охватывать все области регулирования налоговых отношений, в которых значимо присутствие иностранного элемента и неудовлетворительна эффективность "внутренних" правовых средств. Вместе с тем международное налоговое сотрудничество - противоречивый процесс, в котором отражаются несовпадение политических целей государств, разный уровень развития фискальных систем и отсутствие у них априорно сложившегося единообразного восприятия проблем и инструментария их решения.

Интернационализация мировой экономики и динамичный характер международной экономической деятельности не только требуют постоянного совершенствования правовых средств решения проблемы повторности взимания налогов, но и создают условия для активного развития межгосударственного взаимодействия по иным вопросам налогообложения. В настоящее время такое взаимодействие, являясь комплексным явлением, выступает в различных формах, охватывает широкий спектр задач и сохраняет при этом значительный потенциал для своего дальнейшего экстенсивного и интенсивного развития.

Межгосударственные соглашения и иные формы договоренностей по налоговым вопросам на текущем этапе составляют основу международной координации развития национальных систем налогообложения. Государства посредством таких соглашений целенаправленно разрабатывают согласованные меры, призванные решить те или иные налоговые проблемы их взаимоотношений, облекают их в правовую форму и обеспечивают их реализацию путем внесения необходимых изменений в национальную налоговую систему либо допуская прямое применение норм соглашений на своей территории.

Возможность международного сотрудничества по налоговым вопросам в существенной мере переходит в область необходимого и практически реализуемого, чем более развитой становится международная экономическая деятельность, а значимым для нее препятствием выступает отсутствие согласованного налогового регулирования государств, и чем более масштабный характер приобретает ущерб, причиняемый стратегически важным источникам финансирования экономики примитивными методами фискального обеспечения текущих потребностей национального бюджета.

В настоящее время конвенционное международное налоговое право охватывает широкий спектр отношений. Их состав определяется основной целью международного сотрудничества в данной сфере - конструктивным взаимодействием налоговых юрисдикций на основе баланса их интересов и с учетом развития мировой экономики. Данная цель определяет и главные задачи международного сотрудничества по налоговым вопросам:

- устранение многократного налогообложения и (или) предотвращение его негативных последствий;

- минимизацию роли фискального фактора в принятии решений по развитию международного бизнеса;

- диверсификацию форм взаимодействия суверенных налоговых юрисдикций;

- борьбу с налоговыми нарушениями;

- противодействие недобросовестной налоговой практике;

- устранение несанкционированного избежания налогообложения международной экономической деятельности;

- информационный обмен между уполномоченными органами государств;

- защиту налогоплательщиков, предсказуемость режима налогообложения;

- создание четкой правовой основы в сфере налогообложения международной деятельности, обеспечивающей недискриминационную защиту интересов ее субъектов;

- сокращение препятствий для международной экономической деятельности;

- содействие инвестированию в экономику развивающихся стран;

- развитие гуманитарных связей (в области образования и науки, культурного обмена) <1>.

--------------------------------

<1> См. также: Gouthiere B. Op. cit. P. 24 - 26.

Международное сотрудничество по вопросам налогообложения осуществляется в различных формах. Наиболее распространенными были и остаются двусторонние соглашения государств. Они могут иметь своим основным предметом регулирование межгосударственных отношений в налоговой сфере либо затрагивать налоговые вопросы в рамках иных областей их сотрудничества.

Двусторонние соглашения об избежании повторного взимания налогов на доходы (имущество, капитал) занимают основное место в правовой основе межгосударственного сотрудничества по налоговым вопросам. Такое положение указанных соглашений определяется совокупностью взаимосвязанных факторов. Проблема международного многократного прямого налогообложения традиционно находится в центре внимания в процессе развития взаимодействия государств в налоговой сфере. Закономерным результатом этого является детальная разработка правовой основы решения указанной проблемы, накопление большого объема позитивного материала, что, в свою очередь, приводит к тому, что двусторонние соглашения об избежании повторного взимания налогов на доходы (имущество, капитал) по общему количеству превосходят иные соглашения по налоговым вопросам.

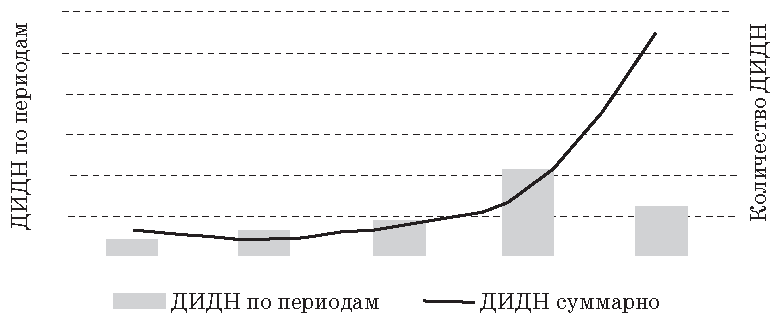

Как отмечается в материалах исследований, проведенных ЮНКТАД, по состоянию на конец 2007 г. общее число договоров об избежании двойного налогообложения (далее - ДИДН) превышало 2,7 тыс. (см. диаграмму на рис. 1).

Рис. 1. Динамика заключения ДИДН

Источник: Нормотворческая деятельность в области международных инвестиций: существующее положение, проблемы и перспективы // Серия документов ЮНКТАД по международной инвестиционной политике в интересах развития / ООН. Нью-Йорк и Женева, 2008 г. (http://www.unctad.org/ru/docs/iteiit20073_ru.pdf (дата последнего посещения - 20.02.2009)).

ДИДН были заключены между:

- развивающимися и развитыми странами - 38%;

- развивающимися странами - 16%;

- развитыми странами - 24%.

Наибольшую активность в конвенционном сотрудничестве по избежанию двойного налогообложения проявляют страны Азиатско-Тихоокеанского региона, которые по состоянию на конец 2007 г. заключили 1013 ДИДН, за ними по этому показателю следуют страны Африки (459 соглашений) и страны Латинской Америки и Карибского бассейна (319 соглашений). Среди отдельных стран наибольшее число соглашений подписали США (153), Соединенное Королевство (151) <1> и Франция (133).

--------------------------------

<1> Справочник по международным налоговым соглашениям об избежании двойного налогообложения с участием Соединенного Королевства Великобритании и Северной Ирландии (актуализирован по состоянию на 21 декабря 2008 г.) / Сост. Ю.А. Печенкин (http://www.taxpravo.ru/analytics/nalog/article15433631232303527543759562479328 (дата последнего посещения - 23.03.2009)).

Распространению двусторонних соглашений об избежании повторного взимания налогов на доходы (имущество, капитал) способствует наличие их модельных форм. Такие формы подготовлены под эгидой универсальных и региональных международных организаций, а также отдельными странами. Модельные формы не являются, как правило, обязательными. Однако, выступая результатом длительной работы экспертов, пройдя согласование с заинтересованными государствами, они становятся удобной платформой как для начала переговоров, так и при дальнейшем применении подготовленного на их основе договора.

Типовые налоговые конвенции позволяют проводить унификацию договорных норм. Это повышает стабильность и предсказуемость международно-правового регулирования. Кроме того, модельная форма содержит стандартные правила, но допускает их дополнение и корректировку, учитывающие интересы конкретных договаривающихся сторон.

Отдельные международные аспекты налогообложения, касающиеся порядка использования таможенных пошлин и налогов в отношении внешнеторговых операций, нашли отражение в ГАТТ. В настоящее время правовая система, созданная в рамках ГАТТ, продолжает развиваться под эгидой ВТО.

В отношении таможенных пошлин проблемы налогообложения носят специфический характер. Строго говоря, при применении последних практически не возникает ситуаций, отвечающих принятым формальным признакам юридического двойного налогообложения. В первую очередь, это связано с тем, что в основном применяются ввозные (импортные) таможенные пошлины. Если страны даже и используют одновременно импортный и экспортный таможенный тариф, то их действие "несимметрично", поскольку у каждого из них своя номенклатура объектов налогообложения и ставки пошлин, а под их действие, как правило, подпадают разные группы плательщиков. Устранение негативных последствий международного налогообложения при применении таможенных пошлин можно рассматривать в контексте международного процесса их взаимного понижения и унификации правил применения. Собственно эффект минимизации (избежания) обложения здесь достигается путем согласованного всеобщего уменьшения уровня фискальной нагрузки участников внешнеторговых операций за счет абсолютного или удельного сокращения величины таможенных пошлин.

Применение косвенных налогов ограниченно регулируется нормами международных соглашений (в данном случае не рассматриваются интеграционные объединения государств). Наибольшее распространение получили общие правила взимания пограничных уравнительных налогов, которые закреплены в правовой системе ГАТТ/ВТО <1>. Тем не менее эти правила не детализированы, не имеют обязательной силы для всех стран и не носят универсального характера, охватывая в основном сферу международной торговли. Общие двусторонние налоговые соглашения об избежании повторного налогообложения не распространяются на косвенные налоги. Последние не затрагиваются (за исключением общих положений о недискриминации) и типовыми налоговыми конвенциями (ОЭСР, ООН и др.). "В основном устранение двойного налогообложения в области косвенных налогов достигается с помощью освобождения экспорта от косвенных налогов и обложения импорта, т.е. с помощью внутреннего законодательства на основе применения принципов Всемирной Торговой Организации. Лишь в отдельных случаях государства заключают специальные двусторонние соглашения по косвенным налогам, такая практика находит свое применение среди стран - членов ЕврАзЭС" <2>.

--------------------------------

<1> Так, ст. III ГАТТ устанавливает следующий запрет: "Товары, происходящие с территории какой-либо Договаривающейся Стороны и ввозимые на территорию другой Договаривающейся Стороны, не должны облагаться, прямо или косвенно, внутренними налогами или другими внутренними сборами любого рода, превышающими, прямо или косвенно, налоги и сборы, применяемые к аналогичным товарам отечественного происхождения".

<2> Кудряшова Е.В. Особенности устранения двойного налогообложения для косвенных налогов // Финансовое право. 2005. N 12. С. 5.

На международном уровне координация правового регулирования налогообложения постепенно распространяется на косвенные налоги. В частности, это касается выработки рекомендаций по их применению к операциям электронной коммерции. Согласование правил косвенного налогообложения, а также применение налогов к новым высокотехнологичным видам международной экономической деятельности выступают перспективными направлениями правового сотрудничества государств, которые уже начинают активно развиваться в рамках международных организаций, в частности ОЭСР.

Международно-правовое сотрудничество по налоговым вопросам носит позитивный характер, и его результаты могут использовать в своих интересах как государства, так и юридические и физические лица, выступающие налогоплательщиками и имеющие право применять нормы международных соглашений. Например, государства, заключая общие двусторонние соглашения об избежании многократного налогообложения, получают возможность:

- закрепить на международном уровне в легальной форме свои права на определенную часть средств от налогообложения международной экономической деятельности;

- способствовать созданию своего благоприятного инвестиционного имиджа (с налоговой точки зрения);

- закрепить механизм защиты интересов своих резидентов в зарубежных налоговых юрисдикциях;

- обеспечить предсказуемость и планирование доходов, а также своей налоговой и бюджетной политики;

- использовать дополнительные средства воздействия на страны, придерживающиеся политики недобросовестной налоговой конкуренции;

- создать правовую основу непосредственного взаимодействия между налоговыми (иными уполномоченными) органами (для обмена информацией, консультаций, согласования решений в спорных ситуациях и т.д.).

Рассматриваемые соглашения предоставляют налогоплательщикам, на которых распространяются их нормы:

- возможность избежать двойного налогообложения;

- гарантии стабильности и прогнозируемости налогообложения;

- защиту от налоговой дискриминации в зарубежных странах;

- условия для налогового планирования и построения оптимальной географической структуры бизнеса и владения имуществом;

- дополнительные инструменты защиты в виде возможности апелляции к налоговым органам договаривающихся стран.

Интернационализация экономических отношений ограничивает эффективность и возможности реализации суверенного права государства автономно определять все условия налогообложения, исходя только из своих интересов. В условиях открытой экономики налогоплательщики могут, посчитав такие условия невыгодными, выразить свое несогласие и вывести капиталы и бизнес на территорию иной налоговой юрисдикции, предоставляющей приемлемый уровень фискальных требований. Кроме того, сами государства заинтересованы в принятии общих стандартов налогообложения, препятствующих недобросовестной налоговой конкуренции и паразитированию отдельных налоговых юрисдикций.

Налоговая система, как отмечалось выше, является одной из наиболее значимых составляющих государственного суверенитета, и государство традиционно ограниченно допускает ее изменения под воздействием внешних факторов, в том числе формирующихся в процессе сотрудничества на международном уровне. Однако в современных условиях развитие национальных налоговых систем происходит во многом из-за их возрастающего взаимного влияния и необходимости применять большой массив правил, выработанных на международном уровне.

В последние десятилетия активно развивается международное сотрудничество в области обмена информацией и оказания взаимной административной помощи. По-прежнему наиболее распространенной правовой формой такого взаимодействия выступают соответствующие положения двусторонних соглашений об избежании повторного налогообложения. Однако благодаря усилиям ОЭСР и развитых стран набирает темпы сотрудничество по обмену налоговой информацией и оказанию помощи, включая взыскание налогов, на основе специальных соглашений. Такое сотрудничество все активнее используется и как инструмент противодействия недобросовестной налоговой конкуренции. Государства также стали больше внимания уделять правоохранительным аспектам международного сотрудничества в налоговой сфере.

В современной системе мировых экономических отношений эффективный и быстрый обмен информацией в налоговой сфере имеет важное значение для обеспечения налогового суверенитета государств, соблюдения требований их налоговых законодательств и международных соглашений. Налогоплательщики могут относительно независимо осуществлять международную экономическую деятельность. Налоговые власти обязаны уважать их права и не имеют ни полномочий, ни возможностей совершения действий за пределами своего государства. В этой связи повышается роль международных правил обмена информацией, которые дают им юридическую основу для взаимодействия с налоговыми службами других государств, не нарушая их суверенитета и прав налогоплательщиков.

Совершенствование правового механизма избежания многократного налогообложения, безусловно, остается одним из приоритетных направлений межгосударственного сотрудничества. Данный механизм, включая его международно-правовую составляющую в регулировании налогообложения в России, будет рассматриваться отдельно. Современное состояние и тенденции развития международного сотрудничества по налоговым вопросам предполагается проанализировать далее на примере решения таких актуальных и представляющих значение для большинства государств проблем, как избежание налогообложения, организация информационного обмена и административной помощи, разработка правил налогообложения отдельных видов международной экономической деятельности (на примере электронной коммерции).