873

.pdf16. Дата выдачи уведомления, которое позволяет использовать упрощенную систему налогообложения.[5]

Министерством финансов выдвинуто требование о регистрации Книги, однако налоговыми органами эта операция не предусмотрена. Прежде чем начинать ведение Книги учѐта доходов и расходов, еѐ необходимо проштамповать и прошнуровать. На последней странице данной книги нужно указать общее число страниц в ней и закрепить всѐ подписью индивидуально предпринимателя. Также, необходима печать должностного лица из налоговых органов. В Книгу учѐта необходимо вносить все данные всех хозяйственных операций, совершенных индивидуальным предпринимателем, связанных с доходами и расходами предпринимателя, а также нужно учитывать имущественное состояние и результаты всех, проведѐнных им операций за налоговый период.[1]Весь учѐт, связанный с денежными средствами, ведѐтся только в рублях, установлено Указанием Банка России от 11.03.2014 года №3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".[2] В случае операций, которые проводились с иностранными валютами, в книгу всѐ равно вносятся суммы в рублях, предварительно пересчитав иностранную валюту в Центральном банке. Она должна вестись исключительно на русском языке. Все иностранные записи, сделанные в книге или иных документах, должны быть переведены на русский язык. Нужно помнить, что все хозяйственные и финансовые операции и учѐт доходов и расходов должны вестись в Книге отдельно на каждый вид деятельности индивидуального предпринимателя. Предприниматели, которые занимаются образовательной, здравоохранительной, спортивной или культурной деятельностью, необходимо указывать данные физических лиц, которым были оказаны необходимые услуги.

На основании статьи составлена таблица.

Таблица

Основные понятия при ведении учѐта доходов и расходов индивидуальными предпринимателями

Понятие |

Определение |

Налогообложение |

Система изъятия имущества, основанная на властном под- |

|

чинении. В системе налогообложения власт- |

|

ный субъект изымает часть имущества у подчиненного ему |

|

объекта |

Доходы |

Денежные средства или материальные ценности, получен- |

|

ные государством, физическим или юридическим лицом в |

|

результате какой-либо деятельности за определѐнный пери- |

|

од времени |

Расходы |

Затраты, уменьшение экономических выгод в результате |

|

выбытия денежных средств, иного имущества |

Книга учѐта |

Отражение доходов и расходов по факту оплаты |

Индивидуальный |

Физические лица, зарегистрированные в установленном за- |

предприниматель |

коном порядке и осуществляющие предпринимательскую |

|

деятельность без образования юридического лица |

|

161 |

Таким образом, при не выполнении установленных стандартов, законодательством предусматривается, привлечение к административной ответственности, а также судебная исполнительная власть вправе наложить на индивидуального предпринимателя штраф, либо исправительные работы. Учѐт доходов и расходов является обязательным для заполнения документом, ведь заполнение еѐ может быть полезно не только налоговым органам, но и самому индивидуальному предпринимателю, так как с помощью Книги учѐта он сможет сделать много выводов, которые помогут в развитии его бизнеса.

Литература

6.Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями)

7.Указание Банка России от 11.03.2014 N 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зареги-

|

стрировано в Минюсте России 23.05.2014 N 32404) |

|

|

|

8. |

Материал |

из |

БСС |

"Система |

|

Главбух"Подробнее: http://www.1gl.ru/#/document/189/322171/a76adcc56e/?of=copy-d018b289ae |

|||

9. |

Материал |

из |

БСС |

"Система |

Главбух"Подробнее: http://www.1gl.ru/#/document/189/328834/0ac1f6f5aa/?of=copy-6a254f3888

10.Книга доходов и расходов [Эл. Ресурс]// http://ipgid.ru/kniga-dohodov-i-rahodov-ip- individualnogo.html

УДК 657 Е.А. Шарычева студентка 3 курса.

О.В. Баянова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОСОБЕННОСТИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО ДЕЛА В ХОЗЯЙСТВЕННЫХ ТОВАРИЩЕСТВАХ И ОБЩЕСТВАХ НА ПРИМЕРЕ ТСЖ

Аннотация. В статье раскрыты особенности организации бухгалтерского дела в хозяйственных товариществах и обществах на примере ТСЖ: симбиоз процессов учета и управления с целью недопущения банкротства.

Ключевые слова: бухгалтерское дело; товарищество собственников жилья; управление товариществом; банкротство.

В современных условиях хозяйствования актуальными проблемами являются организация эффективной системы бухгалтерского учета и отчетности товарищества собственников жилья, которое в полной мере должно обеспечивать исполнение налогового и бухгалтерского законодательства. Законодательную и нормативную базу исследования составляют: Жилищный и Налоговый кодексы Российской Федерации, Федеральный закон «О бухгалтерском учете», Положения по бухгалтерскому учету и другие акты.Вопросы, имеющие непосредственное отношение к настоящему исследованию, изложены в трудах отечественных ученых: С.Н.Братуся, Д.М.Генкина, В.П.Грибанова, О.С.Иоффе и других.

162

Деятельность товарищества собственников жилья базируется на нормах Жилищного кодекса Российской Федерации[1]. Главой 13 определены основы правового положения товариществ собственников жилья, установлены правила о создании, реорганизации, ликвидации, а также об объединениях таких товариществ. В п. 7 ст. 148 указано что, одной из обязанностей правления ТСЖ является ведение реестра членов товарищества, делопроизводства, бухгалтерского учета и бухгалтерской отчетности. Основным документом, которым должно руководствоваться ТСЖ при ведении бухгалтерского учета является Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»[2]. Бухгалтерский учет в соответствии с п. 3 ст. 5 должен вестись непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Не следует забывать о том, что ТСЖ, руководствуясь ст. 29 обязано хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. ТСЖ, как и любой другой экономический субъект, организует ведение учета в учетной политике, разрабатываемой в соответствии с принципами, установленными ПБУ 1/2008 «Учетная политика организации» [3]. Бюджетные средства могут быть получены ТСЖ только на определенные цели. В бухгалтерском учете такие финансовые ресурсы получили название средств целевого финансирования. Также необходимо отметить, что Приказом Госстроя от 14.07.1997 г. № 17-45 были утверждены Рекомендации по организации финансового и бухгалтерского учета для товариществ собственников жилья[4].

Средства массовой информации регулярно доводят до населения сведения о том, что сфера ЖКХ характеризуется наибольшими неплатежами, по сравнению с другими сферами. Однако по данным статистики Российской Федерации средняя величина неплатежей за жилищно-коммунальные услуги составляет 5-7 %. Если в жилищной услуге возможно предусмотреть риски неплатежей потребителей за счет управленческих расходов, то в реализации коммунальных услуг риски неплатежей предусмотреть невозможно, поэтому риски по коммунальным платежам возмещаются за счет жилищных услуг (возникает перекрестное субсидирование) на безвозвратной основе, влекущие ТСЖ к банкротству. Поэтому, на наш взгляд, невозможно добиться стабильно развивающейся сферы профессионального управления жилой недвижимостью без произведения коренных преобразований в законодательстве и нормативных актах[5]. Начинать нужно с разработки именно этих стандартов, а уж потом вырабатывать правила и стандарты управления, содержания и ремонта жилой недвижимости.

Таким образом, по результатам исследования особенностей организации бухгалтерского дела в хозяйственных товариществах и обществах на примере товарищества собственников жилья, выявлено:

-формирование эффективной системы бухгалтерского и налогового учета является первоочередной задачей и для руководства ТСЖ;

-для ТСЖ разработан отраслевой нормативный документ, в соответствии с которым строится бухгалтерский учет (Приказ Госстроя от 14.07.1997 г. № 17-45);

-эффективная система учета позволяет организовать такой процесс управления платежами ТСЖ, который не допустит его банкротства.

163

Литература

4.Жилищный кодекс Российской Федерации (принят ГД 22.12.2004, одобрен Советом Федерации 24.12.2004, утвержден Федеральным законом № 188-ФЗ от 29.12.2004, в редакции от

28.12.2003).

5.Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2014).

6.Приказ Минфина Российской Федерации № 106н от 06.10.2008 «Об утверждении Положения по бухгалтерскому учету 1/2008 «Учетная политика организации» (в редакции от 18.12.2012).

7.Приказ Госстроя от 14.07.1997 г. № 17-45 «Об утверждении рекомендаций по организации финансового и бухгалтерского учета для товариществ собственников жилья»

8.Бухгалтерское дело: учебник В.М. Швецкая, Н.А, Головко. – Москва: Издательско-торговая корпорация «Дашко! и К*». - 2010. – 304с.

164

ОСОБЕННОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЙ И МИНИМИЗАЦИЯ ФИНАНСОВЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ

УДК 336.77:330.567.22

А.В.Агафуров студент 3 курса.

О. Я. Старкова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ

Аннотация. Статья посвящена проблемам развития потребительского кредитования в России. Рассмотрены причины формирования проблем на потребительском рынке. Проанализирована динамика развития кредитования.

Ключевые слова: потребительский кредит, платежеспособность клиентов, процентные ставки, кредитная надежность заемщика.

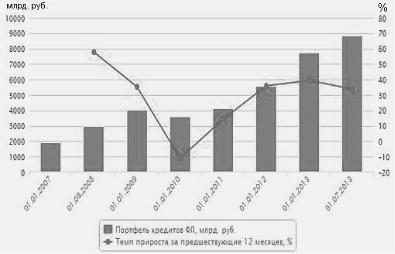

В последние годы потребительское кредитование в России развивалось стремительными темпами, количество клиентов банков росло в геометрической прогрессии, однако в недавнем времени ситуация начала меняться. По данным рейтингового агентства «Эксперт РА» рынок потребительского кредитования за последний три года начал снижаться. Об этом свидетельствуют данные представленные на рисунок 1 [3].

Рис. 1. Темпы развития потребительского кредитования на

2007 - 2013 г.

Первой проблемой является невозвращение кредита банку. Главной причиной невозвращение кредитных средств является низкий уровень правовой и экономической грамотности населения. Невозвращение кредита зачастую связано с недооценкой клиентов своих финансовых возможностей, что приводит к увеличению просроченной задолженности. По официальной статистике доля проблемных кредитов в портфелях банков в среднем составля-

ет 3—4 %.

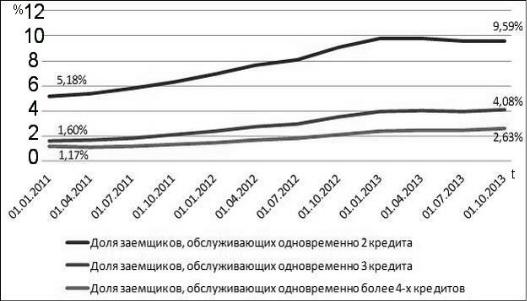

Также необходимо отметить, что в стране постепенно увеличивается количество заемщиков. Как показано на рисунке 2, за заемщиками числится более одного кредита: если в 2008 году среднестатистический заемщик обслуживал 1,23

165

кредита, то сегодня этот показатель достиг 1,38. Кроме того растет объем просроченных кредитов: в наиболее рискованных сегментах потребительского кредитования он значительно выше среднестатистических 4,25%.

Рис. 2. Динамика роста заемщиков 2011-2013 г.[7]

Среди прочих причин роста просроченной задолженности чаще других упоминается возрастание числа займов с признаками мошенничества. Мошенники используют подставных лиц или их паспорта для многократного получения кредита, который они изначально не собираются возвращать. Приобретенные товары продаются, а следующий кредит берется в другой организации. При этом в отсутствие системы кредитных бюро банки лишены возможности отследить таких заемщиков.[6]По прогнозам специалистов в 2014 году сумма таких кредитов может превысить 500 млрд. рублей. Для сравнения, в начале 2008 года аналогичный показатель составлял всего 20 млрд.

Второй проблемой является очень высокие процентные ставки по потребительскому кредиту. Так если сравнивать процентные ставки по потребительским кредитам, например в США, то взять кредит там гораздо выгодней, чем в нашей стране (см. таблица 1) [3].

|

|

|

|

Таблица 1 |

Среднегодовые ставки по кредитам в России и США , в % |

||||

|

|

|

|

|

Год |

2011 |

2012 |

2013 |

2014 |

Россия |

10,82 |

8,5 |

8,9 |

8,9 |

США |

3,25 |

4,4 |

4,0 |

3,6 |

По мнению большинства аналитиков банковского рынка, высокие проценты по кредиту обусловлены быстрыми темпами инфляции в нашей стране. На сегодняшний день по официальным данным уровень инфляции в России находится в рамках 7—10 % в год, тогда как в США в среднем он равен 1—3 % (см. таблица 2) [4].

166

|

|

|

|

|

|

Таблица 2 |

|

Темпы прироста инфляции, в % |

|

||||

|

|

|

|

|

|

|

Год |

|

2012 |

|

2013 |

|

2014 |

США |

|

3,2 |

|

2,1 |

|

1,5 |

Россия |

|

6,1 |

|

6,6 |

|

6,5 |

Связь между |

инфляцией и ставками |

по кредиту объясняется |

тем, что |

|||

ни один банк не может выдавать займы под процентную ставку, которая ниже уровня инфляции в стране, иначе банк начнет работать себе в убыток. Поэтому, чтобы не обанкротиться и получить прибыль, кредитные организации стараются установить процентную ставку несколько выше, чем уровень официальной инфляции.

Еще одной причиной высоких ставок по кредитам является тот факт, что в РФ широко распространены кредиты с фиксированной процентной ставкой, в которую помимо будущей инфляции закладываются убытки от непредвиденных глобальных экономических изменений, влияющих на мировой рынок кредитования. К примеру в США кредиты выдаются с плавающей процентной ставкой, которая зависит от определенного международного рыночного показателя. Плавающая ставка позволяет снизить для банков возможные кредитные риски, связанные с изменениями на мировом финансовом рынке [2].

Слабая конкуренция также является причиной высоких ставок по кредитам в нашей стране. Олигополия банковского сектора, позволяет банкам брать с заемщиков чрезмерно много.

Доля 20 крупнейших российских банков в совокупных активах банковской системы составляет ровно две трети, из которых 50 % приходятся на шесть крупнейших банков, контролируемых государством, — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ВТБ24, Банк Москвы. На рынке корпоративных кредитов доля пятерки крупнейших госбанков еще выше: около 58 %, из которых более трети приходится на сбербанк [1].

В целом же, по мнению аналитиков, динамика потребительского кредитования в 2015 году будет во многом определяться подверженностью новых выдач ухудшению макроэкономической ситуации. В случае сохранения положительной динамики ВВП на уровне в 0,5–1 % портфель необеспеченных кредитов по итогам 2015 года вырастет примерно на 15 %. При этом уровень просроченной задолженности стабилизируется, а качество новых выдач останется на приемлемом уровне. Негативный сценарий предусматривает сокращение реального ВВП (более чем на 0,5 п.п.), что будет сопровождаться снижением располагаемых доходов населения и ростом дефолтности портфеля, сформированного в течение 2014 года. Результатом этого станет дальнейшее ужесточение кредитных политик и снижение выдачи кредитов. При таком сценарии темпы прироста необеспеченной розницы могут снизиться до 10–12 %. Однако вероятность данного сценария мы оцениваем как достаточно низкую (не более 20 %) [5].

Литература 1.Васильева А.С., Васильев П.А. Особенности потребительского кредитования в Рос-

сии в современных условиях.// Банковское дело. — 2013. — № 39. — с. 27—30.

167

2.Ермаков С.Л., Малинкина Ю.А. Рынок потребительского кредитования в России: современные тенденции развития//Финансы и кредит. 2013. № 21.

3.Рейтинговое агентство «Эксперт РА». — [Электронный ресурс] — Режим доступа.

— URL:http: // www.raexpert.ru (дата обращения 11.05.2014).

4.Федеральная служба государственной статистики. — [Электронный ресурс] — Режим доступа. — URL:/ http://www.gks.ru/ (дата обращения 12.05.2014).

5. Рейтинговое агентство «Эксперт РА» – [электронный ресурс] – URL: http://raexpert.ru/project/potrebkred/2014/resume/

6.Красовская Т. В. Проблемы потребительского кредитования на современном этапе в РФ [Текст] / Т. В. Красовская, А. А. Растащенова, О. А. Жабина // Молодой ученый. — 2013. — №6.

—С. 355-357.

7.Кузьмин Г.А. Перспективы развития потребительского кредитования в РФ[Текст]:автореф.дис.на соиск. учен. степ. канд. эконом. наук (080100.68)/Кузьмин Геннадий Анатольевич; ФГБОУ ВПО «Санкт-Петербургский государственный Экономический университет» - Санкт-Петербург, 2014.-15с.

УДК 336.743

К.А. Блинова студентка 3 курса. Д.Н. Конина студентка 3 курса.

О. Я. Старкова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ПРЕВРАЩЕНИЯ РУБЛЯ В РЕЗЕРВНУЮ ВАЛЮТУ

Аннотация: Произведен анализ состояния рубля как резервной валюты в будущем, рассмотрены проблемы становления рубля мировой резервной валюты и пути их решения.

Ключевые слова: рубль, валюта, резервная валюта.

С развитием российской экономики рубль становится все прочней и более востребованным в мире. Для россиян рубль давно стал валютой номер один. Другие валюты, такие как доллары, евро, юани мы используем только для поездок в зарубежные страны. Возникает вопрос - может ли рубль стать резервной валютой и служить не только для россиян, но и для других?

Для того чтобы делать перспективы о становлении рубля как резервной валюты, нужно начать с самого определения валюты.

В законе Российской Федерации от 10.12.2003 г. «О валютном регулировании и валютном контроле» под «валютой Российской Федерации» понимаются:

1. денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

2. средства на банковских счетах и в банковских вкладах [1].

Статус «мировой резервной валюты» автоматически подразумевает ее нахождение в структуре золотовалютных резервов мировых центральных банков, которые в свою очередь должны рассматривать рубль наравне с долларом и евро, так как они в настоящее время выполняют функцию резервирования. Также такая валюта должна обладать максимальной ликвидностью, конвертируемостью и

168

быть признана альтернативным платежным средством большинством экономических субъектов условной страны. К сожалению, у нашего российского рубля нет ни одной из вышеперечисленных функций. На данный момент рубль является национальной валютой, кроме России рубль «ходит» только в странах СНГ [3].

По мнению международного валютного фонда, в настоящее время российский рубль не может претендовать на звание резервной валюты, но необходимость в поиске замены доллару США назрела.

В таблице 1 мы рассмотрим основные экономические функции резервной валюты, для того, чтобы понимать, насколько выгодно для нашей страны превращение рубля в резервную валюту.

|

|

|

Таблица 1 |

|

Экономические функции резервной валюты |

||

Функции |

|

Частный сектор |

Государственный сектор |

Средства обращения |

|

Валюта платежа в международ- |

Валютные интервенции |

|

ных контрактах |

||

|

|

|

|

Средства сбережения |

|

Валюта номинала финансовых |

Валютные резервы |

|

активов |

||

|

|

|

|

Мера стоимости |

|

Валюта цены в международных |

Номинальный якорь дене жно- |

|

контрактах |

кредитной политики |

|

|

|

||

Однако перед нами стоят определенные проблемы превращения рубля в резервную валюту:

Во-первых, Ценообразование рубля по-прежнему не является полностью рыночным, поскольку в процессе определения курса рубля участвует Банк России. В подобных условиях прогнозировать курс рубля значительно сложнее, участникам рынка необходимо учитывать дополнительный риск в лице регулятора, ведь от его действий существенно зависят рублевые кросс-курсы.

Во-вторых, Наличие глубокого и ликвидного рынка госдолга.

Центральные банки держат резервы не просто в валюте, а в определенных активах, в гособлигациях, номинированных в этой валюте. Накапливая рубли, монетарные власти какой-либо страны должны иметь возможность приобрести на эти средства облигации. Из-за скромности рынка рублевого госдолга по мировым меркам, а также низкой ликвидности на нем, привлекательность российской валюты и активов, номинированных в рублях, в качестве резервных активов резко снижается;

В-третьих, состояние экономики и политических факторов государства - эмитента валюты.

Не рационально накапливать валюты государства, если в стране наблюдается высокий уровень инфляции или отмечается разветвленная структура отраслей.

В-четверых, слабый внутренний спрос, зависимость российской экономики от сырьевого рынка, слабость технологического и производственного секторов.

В-пятых, рубль должен зарекомендовать себя в качестве надежной и устойчивой валютой. В настоящее время курс рубля серьезно зависит от цен на сырьевом рынке, прежде всего, на нефть. Из-за этого происходят значительные колебания курса рубля, вызванные динамикой нефтяных цен [2].

На сегодняшний день многие исследователи и аналитики считают, что у российского рубля шансы стать мировой резервной валютой очень малы.

Следовательно должна быть проведена серьезная работа по развитию российской экономики в целом, а также финансовых и правовых институтов, для то-

169

го чтобы рубль мог стать резервной валютой. Необходимые требования для того, чтобы российский рубль мог стать резервной валютой:

1.Российский рубль должен обращаться в России в качестве единоличного законного платежного средства;

2.Использование иностранной валюты на всей территории Российской Федерации должно быть запрещено. Те, кто желает иметь счета и депозиты в иностранной валюте открывают их в заграничных банках;

3.Все цены, заработная плата, кредиты, сбережения должны предоставляться

инакапливаться только в рублях, а те внеэкономические сделки, которые проходят через российские банки, должны отражаться и учитываются на рублевых счетах.

4. Свободный обмен рубля на другие валюты, устойчивость его к инфля-

ции;

5. Необходимо чтобы облигации котировались на рынке. Но в нашей стране нет рынка государственных облигаций. И пока его не будет, бесполезно говорить о каком-либо статусе. Это, пожалуй, главное условие, для того чтобы руль стал одной из резервных валют;

6. Такой комплекс мер, как: развитие в России финансового рынка, защита прав собственности, развитый фондовый и финансовый рынок, крепкая банковская система, корпоративное законодательство - позволит превратить рубль в резервную валюту;

7. Нужно создать серьезные экономические предпосылки для увеличения спрос на рубль со стороны иностранных инвесторов, чтобы рубль перешел в разряд значимых мировых валют. Вероятно, такими предпосылками может являться торговля энергоресурсами, такими как, нефть, газ, за рубли, но этот процесс не так уж и прост и пока только зарождается [5].

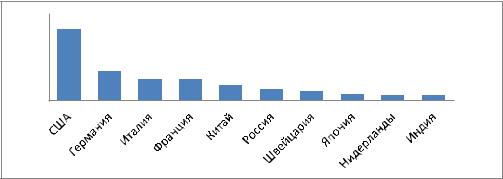

Рассмотрим рейтинг стран мира, которые имеют самый большой золотой запас золота в настоящее время на рисунке 1.

10000 |

8133,5 |

|

|

|

|

|

8000 |

|

|

|

|

|

|

6000 |

3381 |

|

|

|

|

|

4000 |

2451,8 2435,5 |

1708,5 1352,2 1040,1 |

|

|

|

|

2000 |

|

|

765,2 |

612,5 |

557,7 |

|

0 |

|

|

|

|

|

|

|

|

Рис. 1. Рейтинг десяти стран мира, |

|

|||

|

имеющих самый большой золотой запас (октябрь 2015), тн |

|||||

Можно сделать вывод, что Россия находится не в самом лучшем положении в рейтинге и ей есть куда стремиться.

Последствия становления рубля в качестве резервной валютой: Во-первых, эмиссионный доход, так как та страна, которая выпускает ре-

зервную валюту может выпускать ее избыточном количестве и экспортировать. Во-вторых, политическое влияние и повышение престижа страны [4]. Та-

ким образом, можно сделать вывод, что превращение рубля в резервную валюту

170