873

.pdfтуры применения МСФО представляются необходимыми следующие изменения в национальных учетных стандартах:

четко и полно сформулировать порядок признания и оценки дебиторской задолженности как объекта бухгалтерского учета;

учитывать долговые обязательства в сумме средств, необходимых для их покрытия, т. е. возмещения, применяя в отечественной учетной практике метод дисконтирования долговых обязательств;

усовершенствовать способы начисления резерва под сомнительную задолженность.

Предложенные мероприятия повысят достоверность бухгалтерской отчетности, ее информативность и ориентированность на потребности пользователей.

Литература

1. Горбулин В.Д., Фокина О.Н. Дебиторская задолженность. - М.: ГроссМедиа Ферлаг,

2009.

2.Международный стандарт финансовой отчетности (IAS) 18 "Выручка" (ред. От

26.08.2015).

3.Международные стандарты финансовой отчетности / под ред. В.Г. Гетьмана: Инфра –

М, 2012.

4.Приказ Минфина РФ от 29.07.1998 N 34н (ред. От 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

УДК 657

Ю.Н. Панкова студентка 4 курса.

М.А. Заглядова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Аннотация. В данной статье рассмотрены особенности аудита расчетов по оплате труда. Знание трудового и налогового законодательства предоставляет возможность избежать конфликтных ситуаций с работниками. Кадровый аудит и аудит оплаты труда являются одним из основных инструментом для эффективного управления предприятием.

Ключевые слова: аудит, аудитор, системы оплаты труда, информационные источники, этапы аудита, персонал, расчеты, труд.

Аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой отчетности организации и индивидуальных предпринимателей. [1]

Целью аудита является установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетов с персоналом действующим нормативным документам, для того чтобы выявить имеющиеся ошибки или нарушения и степень их влияния на достоверность бухгалтерской отчетности.

Аудит трудовых договоров осуществляется на соответствие Трудовому кодексу РФ, в соответствии с которым трудовой договор должен содержать следующие положения: об обязанностях сторон, условиях оплаты труда, условиях

121

предоставления отпуска, условиях социального страхования и социального обеспечения.

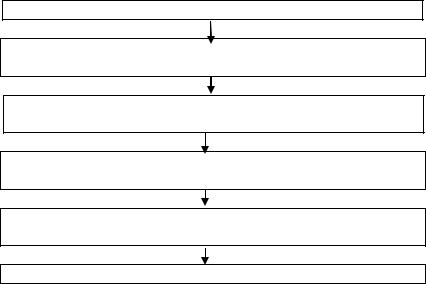

При аудите расчетов по оплате труда могут быть выполнены самые различные задачи, основные из которых представлены на рисунке 1.

Задачи аудита расчетов по оплате труда

оценка существующей в организации системы расчетов с персоналом и ее эффективности

оценка состояния синтетического и аналитического учета операций по оплате труда и расчетов с персоналом организации в проверяемом периоде

оценка полноты отражения операций в бухгалтерском учете

проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда

проверка соблюдения организацией законодательства по расчетам с внебюджетными фондами, по социальному страхованию и обеспечению

Рис. 1. Задачи аудита расчетов по оплате труда [составлено автором]

В зависимости от принятой в организации системы оплаты труда в ходе аудиторской проверки используются следующие документы.

При повременной оплате труда:

-штатное расписание, принятое в организации;

-табель учета использования рабочего времени и расчета заработной платы и (или) табель учета использования рабочего времени.

Важно проверить также правильность применения тарифной ставки (оклада). Тарифные ставки (оклады) должны быть утверждены руководителем организации и оформлены в виде штатного расписания. При отсутствии штатного расписания начисление заработной платы должно основываться на приказе по организации, подписанном первым лицом.

При сдельной оплате труда:

-наряды на выполненные в течение месяца работы;

-утвержденные в организации нормы выработки и сдельные расценки за выполненную работу.

Аудитор проверяет правильность начисления сумм, причитающихся работникам организации и учтенных по кредиту счета 70 «Расчеты с персоналом по оплате труда». Проверка, как правило, проводится выборочно по нескольким работникам.

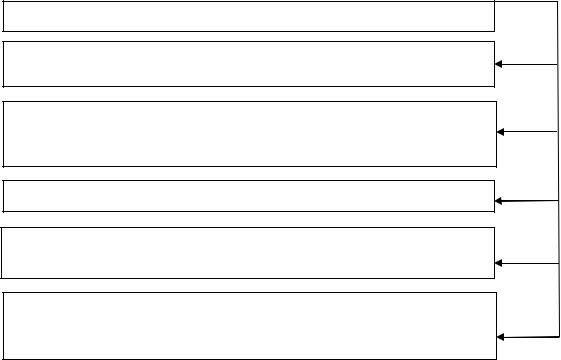

Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных, информационные источники для которых представлены на рисунке 2.

122

Баланс – соответствующая строка и графа

Главная книга – сальдо счета 70 «Расчеты с персоналом по оплате труда» на начало и конец отчетного периода

Регистр синтетического учета счета 70 – сальдо счета 70 на конец отчетного периода

Сводка расчетно–платежных ведомостей – итог сумм к выплате

Расчетно – платежные ведомости – итог сумм к выплате по всем ведомостям

Лицевые счета – итог сумм к выплате по всем счетам Рис. 2. Алгоритм аудита расчетов по оплате труда [составлено автором]

Аудитор при проверках, прежде всего, исследует обязательные документы кадрового учета, а также документооборот по заработной плате: расчетные листки, лицевые счета работников, платежные ведомости на выплату заработной платы, расходные кассовые ордера, реестры к платежным ведомостям в случае перечисления выплаты зарплаты на карточки работников и др.

Основные этапы аудита расчетов с персоналом по оплате труда представлены в таблице 1.

Таблица 1

Основные этапы аудита расчетов по оплате труда

Основные этапы аудита расчетов с персоналом по оплате труда

Этапы аудита расчетов |

Цель аудиторских |

Способы получения аудиторских |

по оплате труда |

процедур |

доказательств |

Аудит правомерности и соблю- |

Проверка соблюде- |

Проверка наличия и правильности оформле- |

дения законности трудовых |

ния прав и обязанно- |

ния локальных нормативных актов, приказов |

отношений |

стей работников |

о приеме на работу, трудовых договоров, |

|

|

приказов об увольнении работников |

Аудит правильности начисле- |

Основания для воз- |

Наличие и правильность оформления пер- |

ния заработной платы (провер- |

никновения, полнота, |

вичных документов по учету труда и зара- |

ка правильности применения |

точность измерения, |

ботной платы; |

сдельной, повременной и иных |

стоимостная оценка |

сверка данных по взаимосвязанным первичным |

систем оплаты труда), тариф- |

|

документам по учету труда и заработной платы; |

ных ставок, сдельных расценок |

|

счетная проверка расчетов среднего заработ- |

и выплат компенсационного и |

|

ка, отпускных, пособий по временной нетру- |

стимулирующего характера |

|

доспособности |

Аудит правомерности применя- |

Основания, полнота, |

Проверка наличия и правильности оформле- |

емых выплат стимулирующего |

точность измерения, |

ния локальных нормативных актов, приказов |

и компенсационного характера |

стоимостная оценка |

о премировании и иных награждениях |

Аудит правомерности и полно- |

Основания для воз- |

Контроль расчетов по НДФЛ; |

ты удержаний из заработной |

никновения, полнота, |

проверка обоснованности прочих удержаний |

платы в бухгалтерском учете |

точность измерения, |

(наличие решений суда, заявлений работников); |

|

стоимостная оценка |

контроль за максимальным удержанием из |

|

|

заработной платы |

Аудит полноты и правильности |

Представление, рас- |

Сверка показателей финансовой отчетности с |

раскрытия информации о затра- |

крытие, анализ |

регистрами синтетического и аналитического |

тах труда и заработной плате в |

|

учета по оплате труда |

финансовой отчетности |

|

|

123

Впоследнее время количество заказов на аудит оплаты труда, в том числе

ина инициативный аудит в этой сфере, стабильно растет. Аудиторы, позволяющие выявить спорные моменты и приводящие систему оплаты труда организации в полное соответствие с трудовым и налоговым законодательством, становятся главными помощниками менеджмента.

Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства приведены в таблице 2.

Таблица 2

Возможные ошибки в учете расчетов по оплате труда

Характер возможных нарушений |

Влияние нарушения на достоверность бухгалтер- |

|

ской отчетности, налогообложение и соблюдение |

|

законодательства |

В организации отсутствует коллективный договор |

Социально-трудовые отношения между работода- |

|

телем и работниками не отрегулированы |

Сумма начисленной заработной платы по данным |

Искажение оборотов и остатков по счету 70 «Рас- |

первичной документации не соответствует данным |

четы с персоналом по оплате труда». Недостовер- |

учетных регистров (журналам-ордерам, главной |

ность строки «Кредиторская задолженность по |

книги) |

оплате труда » баланса организации |

Организация не зарегистрирована в отделениях |

Применение к организации штрафных санкций в |

Пенсионного фонда РФ, Фонда социального стра- |

соответствии с действующим законодательством |

хования РФ, Государственном фонде занятости |

|

населения РФ, и фондах обязательного медицин- |

|

ского страхования |

|

Сальдо по счету 69 «Расчеты по социальному стра- |

Недостоверность данных строки «Кредиторская |

хованию и обеспечению» по данным главной кни- |

задолженность по социальному страхованию и |

ги не соответствует данным баланса |

обеспечению » |

Организацией не подавались в налоговые органы |

Применение к организации штрафных санкций |

сведения о полученных доходах и об удержанных |

|

суммах налога |

|

Сумма начисленного сбора на нужды образова- |

Применение к организации штрафных санкций |

тельных учреждений отнесена на себестоимость |

|

продукции (работ, услуг) |

|

В нарушение принятой учетной политике в органи- |

Недостоверность бухгалтерского учета, искаже- |

зации образуются (не образуются) резервные фон- |

ние себестоимости продукции (работ, услуг), ис- |

ды. В течение года резервы образовались неравно- |

кажение налогооблагаемой прибыли |

мерно. Размер ежемесячных отчислений не соот- |

|

ветствовал принятой учетной политике |

|

Снижение рисков при проверках контролирующими органами и возможность избежать конфликтных ситуаций с работниками делают кадровый аудит и аудит оплаты труда одним из основных инструментом для эффективного управления предприятием.

Проверка расчетов с персоналом по оплате труда с использованием предложенного алгоритма направлена на получение аудиторских доказательств, подтверждающих соблюдение требований действующего гражданского и трудового законодательства, правильность отражения операций в бухгалтерском учете и формирования отчетных показателей. Практическое применение предложенного методического подхода позволит аудитору сформировать адекватное мнение о состоянии расчетов с персоналом по оплате труда.

Литература

1. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (ред. от

07.05.2009).

124

2.Виряскин С. Аудиторская проверка расчѐтов с персоналом организации по оплате труда //Клерк.РУ, 2007.- №5.

3.Е. Н. Селянина Аудит оплаты труда // Планово-экономический отдел.- 2013. -№8.- С.

21-25.

4.Шеремет, А. Д., Суйц, В. П. Аудит: учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА- М, 2006. - 448 с.

УДК 657

К.С. Пикулева студентка 4 курса.

М.А. Заглядова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Аннотация. Аудит как наука представляет собой систему знаний о методах и приемах независимого финансового контроля. Аудит как практика - вид управленческой деятельности, сводящийся к независимому финансовому контролю ведения бухгалтерского учета и оценке бухгалтерской (финансовой) отчетности.

Ключевые слова: аудит, предмет аудита, объект аудита, метод аудита, сущность аудита, аудиторский контроль.

Предметом аудита является одна из основных функций управления, один из видов общественно необходимой деятельности по обеспечению пользователей достоверной информацией бухгалтерской (финансовой) отчетности аудируемого лица для принятия решений пользователями этой отчетности, т.е. обеспечивается обратная связь между экономическими субъектами и пользователями.

Объектом аудита является бухгалтерская (финансовая) отчетность организаций и отражение в ней итогов производственно-хозяйственной деятельности организаций. Такая отчетность является наиболее важным объектом аудита, но не может ограничивать аудит при изучении хозяйственной деятельности аудируемых лиц.

Финансовый аудиторский контроль осуществляют субъекты контроля (аудиторские организации и индивидуальные аудиторы), общественный статус, права, обязанности и ответственность которых строго регламентированы законодательными актами.

Метод аудита как общий подход к исследованию базируется, как и в других науках, на диалектике. Ее основные черты – единство анализа и синтеза, изучение показателей в их взаимосвязи, в развитии и т.д., которые определяют методологию и методику аудита. Методика аудита – совокупность специальных приемов, т.е. конкретных процедур, расчетов, математических моделей, сопоставлений, применяемых для достижения цели аудита. Для подтверждения достоверности бухгалтерской (финансовой) отчетности необходимо получить достаточные доказательства в целях формулирования обоснованных выводов, в которых содержится мнение аудитора.

В отличие от комплексной проверки, т.е. аудита, исследование и изучение отдельных элементов, составных частей финансовой отчетности или разделов бухгалтерского учета можно определить как методику проведения аудиторской проверки. Следует также отличать собственно аудит именно бухгалтерской от-

125

четности от таких видов аудита, как экологический, управленческий (производственный), технический, аудит персонала, кадровый аудит, аудит эффективности, аудит интеллектуальной собственности и т.д.

Сущность аудита заключается не только в подтверждении или не подтверждении достоверности бухгалтерской (финансовой) отчетности, но и в оценке эффективности хозяйственной деятельности аудируемых лиц, их способности продолжать дальнейшую деятельность, по крайней мере, в течение следующего за отчетным года.

Пользователи финансовой отчетности (таблица 1) самостоятельно не могут проверить достоверность еѐ показателей в связи с отсутствием доступа к соответствующим сведениям, специальных знаний, однако, зависимость последствий принятых решений от качества используемой информации может быть значительна [2].

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов и формирования ими аудиторских заключений, выражающих мнение о достоверности финансовой отчѐтности.

Таблица 1

Заинтересованные пользователи финансовой отчѐтности и результатов аудиторских проверок

Пользователь |

Основные интересы пользователей |

|

информации |

||

|

||

Инвесторы и их |

Рискованность и доходность предполагаемых или осу- |

|

представители |

ществленных ими инвестиций; |

|

|

возможность и целесообразность инвестиций; |

|

|

способность организации выплачивать дивиденды |

|

Работники и их |

Стабильность и прибыльность организации; еѐ способ- |

|

представители |

ность гарантировать оплату труда и сохранение рабочих |

|

|

мест |

|

Пользователь ин- |

Основные интересы пользователей |

|

формации |

|

|

Заимодавцы |

Своевременность погашения представленных займов и вы- |

|

|

платы соответствующих процентов |

|

Поставщики и подСвоевременная выплата в срок причитающихся сумм |

||

рядчики |

|

|

Покупатели и за- |

Продолжение деятельности организации |

|

казчики |

|

|

Органы власти |

Осуществление возложенных на них функций: по распре- |

|

|

делению ресурсов, регулированию народного хозяйства, |

|

|

разработке и реализации общегосударственной политики, |

|

|

ведению статистического наблюдения |

|

Общественность в |

Роль и вклад организации в повышение благосостояния |

|

целом |

общества на местном, региональном, федеральном уровнях |

|

Аудит – понятие неравнозначное таким понятиям как: анализ хозяйственной деятельности, документальная комплексная ревизия, счѐтная проверка баланса или судебно-бухгалтерская экспертиза. При осуществлении своей деятельности аудиторы пользуются процедурами из этих и других областей учѐтной и кон- трольно-аналитической деятельности. Особо следует подчеркнуть, что аудит и

126

ревизия – это неравнозначные понятия, между ними существуют как сходства, так и различия[3]. Сходство аудита и ревизии заключаются в технике проверки. Различия – в целях, методах, круге пользователей (таблица 2).

Таблица 2

Заинтересованные пользователи финансовой отчѐтности и результатов аудиторских проверок

Классификационные |

Ревизия |

Аудит |

признаки |

|

|

Цели |

Определить законность |

Определить, насколько верны |

|

всех хозяйственных опе- |

данные бухгалтерской отчѐтно- |

|

раций и установить все |

сти с точки зрения их соответ- |

|

иные, которые выходят |

ствия фактическим действиям и |

|

за рамки действующего |

событиям, чтобы, найдя ошиб- |

|

законодательства |

ки, довести информацию о них |

|

|

до заинтересованных лиц |

Процедуры проверки |

Существует определѐн- |

Определѐнной последователь- |

|

ная последовательность |

ности процедур нет, есть лишь |

|

выполнения процедур |

рекомендуемая схема; аудитор |

|

проверки |

по своему усмотрению опреде- |

|

|

ляет свои действия |

Объем проверки |

Все операции проверя- |

Большинство операций прове- |

|

ются до копейки |

ряется приблизительно исходя |

|

|

из установленной степени су- |

|

|

щественности и степени риска |

Оплата услуг |

Ревизор получает зар- |

Гонорар аудитора зависит от |

|

плату |

суммы, |

|

от государства |

выплаченной клиентом |

Результаты проверки |

По данным ревизии дей- |

Аудитор, выявив нарушение |

|

ствия, нарушающие за- |

закона, сообщает о них только |

|

кон, предполагают нало- |

руководству и собственникам |

|

жение взыскания, орга- |

предприятия |

|

низационные выводы, |

|

|

указания по исправле- |

|

|

нию и проверку их вы- |

|

|

полнения |

|

Конфиденциальность |

Ревизор требует макси- |

Аудитор должен сохранять |

информации о про- |

мальной гласности; ре- |

конфиденциальность |

верке |

зультаты ревизии |

|

|

публикуются |

|

Выбор проверяюще- |

Клиент не выбирает ре- |

Клиент сам выбирает аудитора |

го |

визора |

|

Практические задачи |

Решает задачи по со- |

Решает задачи по привлече- |

|

хранности активов, про- |

нию новых инвесторов и кре- |

|

филактике и |

диторов и укреплению |

|

пресечению злоупотреб- |

платежеспособности клиента |

|

лений |

|

127

Становление и развитие аудита проходило в несколько этапов. С развитием экономики менялись цели и методы аудита (таблица 3) [1].

|

|

Таблица 3 |

|

Динамика целей и методов аудита |

|

0 |

Цели аудита |

Методы аудита |

До 1850г. (предыстория) |

Выявление эффективности работы |

Детальная проверка фактов |

|

организации, предотвращение зло- |

хозяйственной деятельности |

|

употреблений |

|

1850-1905гг. (возникнове- |

Выявление злоупотреблений |

Проверка по существу, |

ние аудита) |

|

включая |

|

|

тестирование отдельных |

|

|

элементов |

1905-1933гг. (формирова- |

Выявление правильности отраже- |

Проверка на соответствие по |

ние профессии) |

ния финансового состояния клиен- |

существу |

|

та |

|

1933-1940гг. (становление |

Выявление правильности отраже- |

Тестирование |

профессии) |

ния финансового состояния; обна- |

|

|

ружение ошибок |

|

1940-по настоящее время |

Выявление эффективности |

Стандартизация процессов |

(современное состояние) |

внутреннего контроля клиента |

проверки |

Эволюция развития аудита проявляется в устойчивой тенденции возрастания удельного веса аналитических услуг в деятельности аудиторских фирм, что повышает качество аудита в целом. Важная задача аудита в настоящее время – оказание помощи специалистам предприятия в улучшении постановки учѐта и отчѐтности, повышении экономической обоснованности при принятии управленческих решений.

Аудитор должен стремиться не столько к выявлению отдельных ошибок и умышленного искажения в учѐте, сколько к нахождению систематических неправильностей в учѐте, с точки зрения аналитика[1].

Литература

1.Аудит в России. Антология российского аудита / под ред. А. В. Крикунова. – М. : Мар-

кет ДС, 2007. – 211 с.

2.Аудит: Учебник / под ред. Проф. В.И.Подольского. – М.: Аудит, Юнити, 2011. – 432 с.

3.«Консультант Плюс», http://www.consultant.ru/

УДК 657 О.А. Полякова студентка 4 курса,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия. В.А. Угольников студент 3 курса,

ФГБОУ ВО «Санкт-Петербургский государственный университет», Санкт-Петербург, Россия.

О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия.

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА В БУХГАЛТЕРСКОМ УЧЕТЕ И ФИНАНСОВОЙ ОТЧЕТНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

Аннотация. Изучен порядок формирования финансового результата в бухгалтерском учете и отчетности экономического субъекта.

128

Ключевые слова: доходы, расходы, прибыль, убыток, критерии признания и оценка в учете и отчетности, собственный капитал организации.

Финансовые результаты деятельности экономического субъекта являются важными показателями его экономической эффективности, они оказывают влияние на размер чистых активов и оцениваются заинтересованными пользователями бухгалтерской отчетности при принятии управленческих и инвестиционных решений.

Под финансовым результатом понимается прирост или уменьшение стоимости собственного капитала организации в результате хозяйственной деятельности за отчетный период.

В бухгалтерском учете финансовый результат выражается в виде прибыли или убытка, который определяется как разница между доходами и расходами организации, исчисленными по методу начисления.

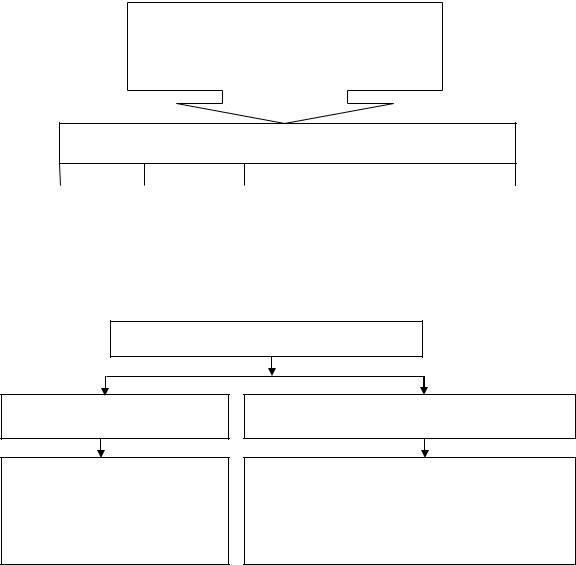

Доходы организации (ПБУ 9/99) – увеличение экономических выгод в результате поступления актива или погашения обязательства

Критерии признания

|

|

|

|

|

|

|

|

|

|

Организация |

|

Сумма |

|

Имеется уверен- |

|

Право собственности |

|

Расходы, |

|

имеет право |

|

может |

|

ность, что про- |

|

перешло к покупате- |

|

которые |

|

на получение |

|

быть |

|

изойдет увеличе- |

|

лю или работа при- |

|

произведены, |

|

этой выручки |

|

опреде- |

|

ние экономических |

|

нята заказчиком |

|

могут быть |

|

|

|

лена |

|

выгод организации |

|

(услуга оказана) |

|

определены |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Критерии признания

Доходы организации

От обычных видов деятельности

-выручка от продажи продукции, товаров;

-поступления, связанные с выпол-

нением работ, оказанием услуг.

Прочие доходы

-поступления, не связанные с обычными видами деятельности;

-поступления по операциям, имеющим разовый характер;

-поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

Рис. 2. Классификация доходов

Правила формирования в бухгалтерском учете информации о доходах коммерческой организации устанавливает Положение по бухгалтерскому учету

129

«Доходы организации», согласно которому доходами признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала.[1].

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнен хотя бы один из названных критериев, то в бухгалтерском учете признается кредиторская задолженность, а не доход. Доход принимается к учету в сумме поступления денежных средств и иного имущества и (или) дебиторской задолженности и выражается в денежной форме.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований законодательства, характера своей деятельности, вида доходов и условий их получения.

Критерии признания и классификация доходов организации представлены на рисунках 1 и 2.

Критерии признания

|

|

|

|

|

|

|

Расходы произведены в соответствии |

|

Существует уверенность в том, |

|

Сумма расходов |

||

с конкретным договором или требо- |

|

что произойдет уменьшение эконо- |

|

может быть |

||

ваниями законодательства |

|

мических выгод |

|

определена |

||

|

|

|

|

|

|

|

Рис. 3. Критерии признания

Расходы организации

По обычным видам деятельно- |

|

Прочие расходы |

сти |

|

|

|

|

|

Себестоимость реализованной продукции (работ, услуг)

Элементы затрат:

1.Материальные затраты;

2.Затраты на оплату труда;

3.Отчисления на социальные нужды;

4.Амортизация;

5.Прочие затраты.

Коммерческие расходы

Управленческие расходы

-расходы, связанные с предоставлением активов за плату во временное пользование;

-расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной деятельности;

-расходы, связанные с участием в уставных капиталах других организаций;

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.).

Рис.4. Классификация расходов

Порядок формирования информации о расходах регламентирован Положением по бухгалтерскому учету «Расходы организации», в соответствии с которым

130