817

.pdfПрикамье могло бы получить высокий международный рейтинг: и статистика, и качество управления региональными финансами - у нас все в плюсе, все работает на нас, - считает министр финансов Пермского края Ольга Антипина. Но учитывая уровень национального рейтинга - сейчас это делать не выгодно. А вот внутренний рейтинг для российского рынка - вполне можно получить. Он не дорогой 200-300 тыс. рублей. При наличии рейтинга кредиты в российских банках региону обойдутся дешевле.

Облигации - это обязательства, которые надо исполнить, а при волатильности экономики сложно делать прогнозы. В Пермском крае поставили в план мероприятий подготовить объем необходимых документов, чтобы при соответствующем решении с кем-то из инвестбанков включиться в договорные обязательства максимум к январю 2015 года. То есть к этому времени будет понятно - возьмется ли край за выпуск облигаций.[3]

В облигациях можно получить деньги на больший срок. Вопрос политики - если регион считает, что кредит нужен временно, а потом опять будет копить и отдавать долги, то облигации не нужны. Но чтобы региону развиваться, нужно жить с долгом и постоянно его рефинансировать. Ничего страшного в этом нет, тем более для государства, которое не имеет конечного срока существования.

Таким образом, регион будет существовать, пока тут живут люди, поэтому субъекту можно позволить себе жить с вечным долгом. Для этого нужно использовать все возможности - и кредиты, и облигации.

Литература

1.Вавилов Ю.А. Государственный кредит: прошлое и настоящее. М.: Финансы и стати-

стика, 2012.

2.Нешитой, А.С.Финансы и кредит: Учебник/ А. С. Нешитой. — 6-е изд., перераб. и доп.

—М.: Издательско-торговая корпорация «Дашков и К°», 2011. — 576 с.

3.Когда Пермский край выпустит собственные облигации?// [Электронный ресурс]. Режим доступа: http://perm.rbc.ru/

УДК 330.567.2

Т.В. Носкова, студентка 3 курса, Научный руководитель: канд. экон. наук, доцент Э.Р. Кузнецова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

ПОТРЕБИТЕЛЬСКАЯ КОРЗИНА И ЕЕ РОЛЬ В ЖИЗНИ ОБЩЕСТВА

Аннотация. В данной статье рассматривается сущность потребительской корзины, ее роль в современном обществе. Приведены сравнения современной потребительской корзины с составом корзин прошлых лет, указаны плюсы и минусы потребительской корзины.

Ключевые слова: потребительская корзина, прожиточный минимум, уровень цен, продуктовый набор

Термин «потребительская корзина» не так часто попадает в фокус пристального внимания макроэкономических сводок, чем, например, уровень инфляции или безработица. Так же нужно отметить тот факт, что и со стороны населения данный термин не всегда вызывает интерес. Экономический словарь терминов определяет потребительскую корзину как расчетный набор, ассортимент то-

141

варов, характеризующий типичный уровень и структуру месячного (годового) потребления человека или семьи. Такой набор используется для расчета минимального потребительского бюджета (Прожиточного минимума), исходя из стоимости потребительской корзины в действующих ценах. Потребительская корзина служит также базой сравнения расчетных и реальных уровней потребления.[4]

Исходя из понятия «потребительская корзина», параметры данного показателя следует пересматривать время от времени. Удивительным в наше время становится тот факт, что по российскому законодательству уровень потребления совсем не значительно отличается от уровня потребления в 2006 году, а в 2011 он был идентичным. Как подтвердила Диляра Ибрагимова, директор по исследованиям Национального агентства финансовых исследований и профессор ГУ ВШЭ, потребительская корзина – это набор услуг и товаров, которые необходимы для проживания человека в течение года. Возникает вопрос, а «какое» это проживание? Точнее сказать, это удовлетворение минимальных потребностей человека, поскольку потребительская корзина связана с величиной прожиточного минимума для человека. Закон предусматривает изменения в потребительской корзине для социально-демографических групп населения не реже чем один раз в 5 лет. То есть, из этого можно сделать вывод, что потребности населения меняются только раз в 5 лет, Еще летом 2011 года – Татьяна Голикова, министр здравоохранения и соц. развития, обещала заняться обновлением потребительской корзины, но минимальный набор товаров и услуг в 2011 году остался прежним, и эксперты находят этому объяснение. По словам председателя правления Конфедерации обществ потребителей (КонфОП) Дмитрия Янина, главным сдерживающим фактором в 2011 году стали президентские выборы. «Пересмотр потребительской корзины означает, по сути, пересмотр статистики бедных, – сообщил он «НИ». – Пересчет привел бы к тому, что за чертой нищеты перед выборами оказалось бы больше, чем официально указывает Росстат».[2]

Социальные пенсии в 2014 году выросли на 17,6%. Данное повышение произошло за счет принятого недавно нового закона о потребительской корзине, сообщил глава Министерства труда и социальной защиты Максим Топилин. В результате принятия данного закона в России в 2013 году появился обновленный порядок расчета потребительской корзины. "За счет этого у нас в 2014 году произошла индексация социальных пенсий на 17,6%, против 1,81% в 2013 году", - говорится в заявлении Топилина, опубликованном на сайте министерства. Министр подчеркнул, что в своих расчетах чиновники "уделили самое главное внимание обеспечению именно группы пенсионеров": "Прожиточный минимум для данной категории граждан увеличится только за счет структуры потребительской корзины на 8-9%". Величина прожиточного минимума по России устанавливается правительством РФ ежеквартально на основании потребительской корзины и данных Росстата об уровне цен на продукты питания, непродовольственные товары и услуги, и расходов по обязательным платежам и сборам. [1] Прожиточный минимум для трудоспособного населения во 2 квартале 2014 года составляет 8834 рубля, для пенсионеров - 6717 рублей, для детей - 7920 рублей, а целом - 8192 рубля. [1]Закон "О потребительской корзине в целом по Российской Федерации"

142

был принят Государственной Думой в конце ноябре. Он вступил в силу с января 2013 года, срок его действия составляет пять лет. Согласно новому закону, в потребительскую корзину будет включаться "необходимый для сохранения здоровья человека и обеспечения его жизнедеятельности минимальный набор продуктов питания", а также непродовольственные товары и услуги, которые будут устанавливаться не в натуральных показателях, как раньше, а в относительных, то есть в процентах от стоимости продуктов питания. Так, согласно новому закону, вошедшие в корзину непродовольственные товары, так же как и услуги, составят по 50% от стоимости продуктов питания. Продуктовый набор для трудоспособного населения, в том числе, включает: 126,5 килограмма хлебопродуктов (включая крупы), более 100 килограммов картошки, 60 килограммов фруктов и 114,6 килограммов овощей, 58,6 килограммов мяса и 18,5 килограмма рыбы, 290 литров молокопродуктов и 21 десяток яиц в год.[3]

Если рассматривать новую корзину в качестве ориентира для размера социальных выплат, то и в этом варианте она по-прежнему не обеспечивает комфортного существования малоимущим в отличие от потребительской корзины многих европейских стран, где на социальные пособия можно вполне достойно жить», – считает Александр Дорофеев. Эксперт полагает, что нужно ориентироваться не только на количество мяса и рыбы в рационе, но и на структуру распределения денежных доходов между различными слоями населения. Потребительская корзина – отвлеченный критерий, не отражающий реальную бедность, отмечает заместитель заведующего кафедрой государственного управления и экономики общественного сектора Высшей школы экономики (ВШЭ) Марина Колосницына

«Пока хотя бы не сравняются минимальная зарплата с прожиточным минимумом, никому, кроме узкого круга чиновников, потребительская корзина (как ее не считай) нужна не будет», – считает руководитель департамента аудита аудиторской компании Александр Миронов. С этим мнением нельзя не согласиться, Актуальность проблемы потребительской корзины станет выше тогда, когда она будет иметь большое значение для населения, даже тот социальнодемографический слой как малоимущие не живут по «предписаниям» российского законодательства. если практически применить состав продуктов в день, то он будет выглядеть примерно так: 0,3 кг хлеба, 0,3 кг картошки, 0,2 кг фруктов, 0,3 кг овощей, 0,2 кг мяса, 0,05 кг рыбы, 0,7л молока и пол яйца в день или же это будет примерно пол буханки хлеба, одна крупная картошка, одно небольшое яблоко, один крупный помидор, два куриных крылышек , небольшой кусок рыбы, меньше литра молока и пол яйца. Если образно посмотреть на продовольственную корзину, сложно будет прожить любому слою населения.

Литература

1.Данные Федеральной службы государственной статистики

2.Общероссийская газета «Новые известия»

3.Федеральный закон от 3 декабря 2012 г. N 227-ФЗ "О потребительской корзине в целом по Российской Федерации"

4.Экономический словарь терминов

5.Электронный ресурс.- httрs://ru.wikiрediа.org

143

УДК 368.5

О.Л. Пестерева, студентка 4 курса Научный руководитель:, канд. экон. наук, доцент Е.А. Светлая,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

ПРОБЛЕМЫ РАЗВИТИЯ СЕЛЬХОЗСТРАХОВАНИЯ В РФ

Аннотация. В статье обозначены проблемы агрострахования в России и способы их решения, современное состояние рынка агрострахования; отражены перспективы развития сельхозстрахования в России.

Ключевые слова: сельхозстрахование, агрострахование, сельхозтоваропроизводитель, агростраховщик, господдержка.

Сельскохозяйственное страхование играет большую роль в сфере АПК. Сельскохозяйственные культуры подвержены в различных регионах России воздействию неблагоприятных погодных условий, пожаров и стихийных бедствий, в связи с чем сельское хозяйство, как никакая другая отрасль производства, постоянно нуждается в страховой защите.

Принятие Федерального закона от 25.07.2011 года № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» явилось важным шагом в развитии системы сельхозстрахования с государственной поддержкой в России. Законом предусмотрено значительное число новаций, которые позволяют модернизировать сельхозстрахование в России и построить эффективную, прозрачную, работоспособную систему в целях обеспечения финансовой устойчивости сельхозтоваропроизводителей.

Несмотря на значительную позитивную динамику в развитии сельскохозяйственного страхования с государственной поддержкой в последние годы, сегодняшний уровень его развития всѐ еще не позволяет говорить об использовании этого инструмента в качестве системного института развития агропромышленной отрасли, с тем спектром возможностей, которые широко задействованы в международной практике. Сельскохозяйственное страхование в России с государственной поддержкой незначительно в масштабах страны и отрасли в целом. Это сопряжено с целым комплексом причин:

1)сельхозстрахование распространено в отраслях растениеводства и фактически не охватывает животноводческие хозяйства, производителей аквакультуры, не распространяется на имущество сельхозтоваропроизводителей, составляющее основные средства производства, что не обеспечивает комплексной отраслевой защиты от возможных рисков в сельхозпроизводстве.

2)затраты сельхозтоваропроизводителя на страхование, даже с учетом государственной поддержки, оказываются неподъемными для многих товаропроизводителей. По сложившейся практике, договоры страхования заключаются сельхозтоваропроизводителями в период посевных работ, то есть в период, когда сезонные расходы страхователя имеют наибольшие значения. При этом, по существующему положению, страхователь должен за свой счет произвести покрытие расходов на страхование в размере 100% затрат. Субсидия же выплачивается

144

сельхозтоваропроизводителю лишь через несколько месяцев и требует от страхователя совершения большого количества административных действий и обоснования для получения такой субсидии.

3)отсутствие единых правил урегулирования ущерба и порядка урегулирования убытков с участием независимых профессиональных оценщиков способствует развитию «серых» схем в страховании.

4)отсутствие единых подходов к осуществлению сельскохозяйственного страхования с государственной поддержкой, а также комплексной системы отраслевого перестрахования приводит к высокой территориальной дифференциации страховых тарифов. Эта проблема усугубляется также высокой концентрацией рынка страхования у незначительного числа страховых организаций, низким уровнем конкуренции. Страховые организации, осуществляющие сельскохозяйственное страхование с государственной поддержкой, объединены в ассоциацию "Агропромстрах" - 9 страховщиков, "Национальный союз агростраховщиков" - 25 страховщиков, и 35 страховых организаций на сегодняшний день не входят ни в одно из профессиональных объединений агростраховщиков. [1]

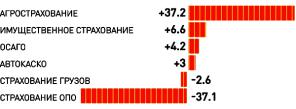

В текущем периоде ситуация на рынке агрострахования значительно улучшилась. Темпы прироста премий в агростраховании оказались самыми высокими в первом полугодии 2014 года, оставив далеко позади классические имущественные виды страхования и страхование ответственности. Этот рост предопределялся:

1)финансовой поддержкой аграриев со стороны государства. По программе господдержки растениеводам и животноводам компенсируется 50% расходов на страховую премию по страхованию урожая и поголовья. По данным Центробанка РФ, в первом полугодии общий объем страховых премий, полученных российскими агростраховщиками, увеличился по сравнению с показателем январяиюня прошлого года на 37,2% и достиг 8,8 млрд. руб. (Отражено на рисунке 1)

Рисунок 1. Динамика страховых взносов в основных секторах,% (первое полугодие 2014г к первому полугодию 2013г) [3]

2)практической реализацией мер по господдержке страхования сельскохозяйственных животных. С 2013 года страхование с господдержкой стало развиваться в животноводстве.

3)увеличением объемов субсидирования. В 2014 году поступило средств в 2,5 раза больше по сравнению с 2013 годом. Сумма выплат составила 95 млн. рублей. [2]

В 2014 году Госдума приняла в первом чтении законопроект «О внесении изменений в Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства». Законопроектом предусматривается, что:

1)все страховые организации, осуществляющие сельхозстрахование с гос-

ударственной поддержкой, входят в состав одного объединения страховщиков.

145

2)при наступлении страхового случая и наличия разногласий по договору сельхозстрахования, страхователь при определении размера причинѐнного ущерба, может привлекать независимых экспертов за счѐт собственных средств. Правила проведения экспертизы, а также требования к экспертам, в том числе условия и порядок их аттестации, утверждаются Правительством РФ.

3)план сельхозстрахования утверждается уполномоченным органом ежегодно, не позднее 1 октября года, предшествующего плановому году. Не позднее 1 ноября года план размещается на официальном сайте уполномоченного органа в сети «Интернет».

Законопроектом уточняется понятие утрата (гибель) посадок многолетних насаждений - имевшая место в период действия договора сельхозстрахования потеря многолетними насаждениями жизнеспособности более чем на 30% (действует 40%) площади земельных участков, занятых посадками многолетних насаждений, в результате наступления страхового случая. [5]

Тенденция прошлого года по сокращению объемов сельхозстрахования без господдержки при быстром росте сегмента страхования с господдержкой сохраняется. По мнению главы Национального союза агростраховщиков, К. Биждова «процесс сокращения объемов полностью коммерческого сельхозстрахования объясняется тенденциями в самом секторе АПК, в том числе в области кредитования».

Крупнейшим рынком по сельхозстрахованию с господдержкой в России остается Краснодарский край (740,8 млн. рублей премии), на втором месте - республика Татарстан (733,1 млн. рублей). Третье место, согласно статистике ЦБ РФ, заняла Москва (521,1 млн. рублей) как регион, являющийся местом заключения договоров крупными холдингами. Пятерку региональных лидеров замыкают Саратовская область и Ставропольский край. Всего на 10 регионов-лидеров приходится 53,7% премии по агрострахованию с господдержкой. Успех развития агрострахования в конкретном регионе напрямую зависит от мер, предпринимаемых региональным органом АПК по организации системы агрострахования. Такие меры включают как прозрачную систему субсидирования, так и проведение разъяснительной работы среди аграриев, внимание к развитию сети метеостанций, качеству сельхозотчетности. Примерами "продвинутых" с точки зрения такой организации регионов могут служить Краснодарский край, Ставропольский край, республика Татарстан. Негативный пример в этом отношении подает Алтайский край, где за полгода заключено всего 9 договоров агрострахования с господдержкой. [4]

Опыт становления агрострахования в России свидетельствует о том, что этот вид страхования не может развиваться без ощутимой поддержки государства. Учитывая низкую востребованность сельскохозяйственного страхования как основного инструмента, снижающего риски в сельхозпроизводстве, подтверждается необходимость разработки мер, направленных на развитие и совершенствование этого механизма. Агрострахование, поддерживаемое государством, потенциально стабилизирует доходы сельскохозяйственного производителя и сельского населения в целом.

146

Литература

1.Концепция совершенствования сельскохозяйственного страхования, осуществляемого

сгосударственной поддержкой, на период до 2020 года

2.Сборы по агрострахованию с господдержкой выросли втрое //Агрострахование и кредитование. №6,2014. С.5.

3.http://www.rg.ru/2014/09/16/strahov.html

4.http://www.finmarket.ru/insurance/?nt=1&id=3806776

5.http://www.eg-online.ru/news/238154/

УДК 336.77.067.21

Е.Г. Паздникова, студентка 4 курса Научный руководитель: канд. экон. наук, доцент С.А. Черникова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г.Пермь

АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ

Аннотация. В современном обществе, в эпоху развитых кредитноденежных отношений, когда коммерческие банки имеют возможность предлагать своим клиентам широкий спектр услуг, можно выделить одно из направлений работы банков, а именно потребительское кредитование. Потребительский кредит является одним из самых распространенных видов банковских операций.

Ключевые слова: потребительский кредит, проблемы, развитие.

В современном обществе, в эпоху развитых кредитно-денежных отношений, когда коммерческие банки имеют возможность предлагать своим клиентам широкий спектр услуг, можно выделить одно из направлений работы банков, а именно потребительское кредитование. Потребительский кредит является одним из самых распространенных видов банковских операций.

Актуальность темы обусловлена тем, что в России активно развивается банковский сектор экономики, а соответственно идет и бурное развитие потребительского кредитования, как самой распространенной банковской операции. Однако, существуют некоторые проблемы, которые сдерживают развитие потребительского кредитования в России, которые следует рассмотреть более подробно.

Далее представим общую характеристику видов потребительских кредитов (таблица 1). Но для начала необходимо понять, что означает потребительский кредит, и какой из видов потребительского кредита выгодней брать физическим лицам, а какой нет.

Потребительский кредит - это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные с предпринимательской деятельностью [2].

Общие характеристики потребительских кредитов:

-Потребительский кредит выдается только банками;

-Потребительский кредит выдается только физическим лицам, не связан

спредпринимательской деятельностью;

-Способ погашения – только ежемесячные платежи;

-Срок кредитования – не более 3-5 лет;

-Стандартный список документов.

147

Классификация потребительских кредитов:

1.Потребительские кредиты на неотложные нужды (на любые цели)

2.Товарный кредит (на приобретение бытовых товаров)

3.Кредитная карта

4.Экспресс кредитование

Таблица 1

Классификация потребительских кредитов

|

Это кредиты наличными, которые выдается через кассу банка или поступает |

|

на пластиковую карту. В данном случае заемщик никаким способом не под- |

|

тверждает использование полученных денежных средств. |

|

Основные характеристики: |

|

выдача кредита происходит в стационарном подразделении банка; |

|

необходимость предоставления определенного банком пакета документов; |

1.Потребительские |

более низкая процентная ставка по сравнению с другими видами потреби- |

кредиты на неот- |

тельских кредитов; |

ложные нужды (на |

как правило, требуется страхование жизни и потери трудоспособности за- |

любые цели) |

емщика; |

|

кредит не спонтанный, более спланированный и носит определенную цель. |

|

Данный вид кредита – подразделяется на: обеспеченный и необеспеченный. |

|

Обеспеченный кредит выдается под обеспечение в виде поручительства |

|

другого физического лица или залог недвижимости/автокредита (так называ- |

|

емое ломбардное кредитование). |

|

Необеспеченный кредит – соответственно без какого-либо обеспечения. |

Основные характеристики:

выдача кредита осуществляется в точке продаж бытовых товаров;

2.Товарный кре- заявка на кредит одновременно является и договором (оферта); дит (на приобре- кредит предоставляется для приобретения определенного товара;

тение бытовых рассмотрение заявки значительно упрощено и может составлять от не-

товаров) |

скольких минут до часа; |

|

|

данный кредит более дорогой, т.к. ничем не обеспечен; |

|

|

приобретаемый товар не выступает в качестве залогового обеспечения. |

|

|

Основные характеристики: |

|

|

возможность возобновления лимита кредитования (например, |

|

|

с кредитной карты лимитом 20 тыс. рублей было использовано 10 тыс. руб- |

|

|

лей, которые через определенный период были возвращены, за счет чего |

|

|

установленный баланс на карте вновь восстанавливается и данной кредит- |

|

|

ной картой можно аналогичным образом пользоваться и далее вплоть до |

|

|

окончания срока еѐ действия). |

|

3. Кредитная кар- |

как правило, наличие льготного периода по уплате процентов (так назы- |

|

ваемый грейс-период) – обычно 50-55 дней, но сейчас есть кредитные кар- |

||

та |

||

ты и со 100-дневным грейс-периодом. В этот период проценты за пользова- |

||

|

||

|

ние кредитом не начисляются; |

|

|

выдача кредитной карты, как правило, осуществляется в стационарной |

|

|

точке продаж, что, безусловно, более безопасно для клиента банка; |

|

|

выдача кредита происходит достаточно быстро, рассмотрение заявки |

|

|

упрощено, целевое использование, как правило, не предусматривается, в |

|

|

связи с чем процентная ставка по данному виду кредита одна из самых вы- |

|

|

соких. |

Основные характеристики:

Самый новый вид потребительского кредитования, на который банки делают особый упор, в частности те, кто хочет активно развивать розничное потребкредитование.

это небольшие суммы (до 30 тыс. руб.), которые выдаются где угодно: стационарные точки продаж, мобильные точки продаж и т.д.

4. Экспресс-кредит это максимально дорогой кредит, ставка по которому может доходить до 90% годовых. Так, во Франции банки предлагают по нему 30%, при том, что европейские банки имеют минимальные процентные ставки по кредитам.

для получения одобрения на экспресс-кредит требуется минимальный пакет документов.

срок кредитования – 1-6 месяцев.

148

Таким образом, из таблицы можно сделать вывод, что наиболее выгодно брать кредит на неотложные нужды, так как он имеет наиболее низкую процентную ставку по сравнению с другими видами потребительских кредитов. А вот кредитная карта наиболее опасный для клиента банка вид потребительского кредита, так как восстанавливающийся лимит по ней стимулирует клиента не гасить кредит, а постоянно поддерживать максимальную задолженность.

Далее представим объем потребительского кредитования увеличился за январь-июнь 2013 г. на 15,9% (за аналогичный период 2012 г. – на 25,6%), до

5184,4 млрд. руб. на 01.07.2013.

В течение 2011-2012 гг. в России наблюдался бум кредитования, который достиг своего апогея в середине 2012-го, констатируют аналитики ОАО «Сбербанк России» (рисунок 1).

Рисунок 1 – Динамика кредитования населения за период 2011г. по 2013г.

Во II кв. 2012 г. темпы роста потребительского кредитования в реальном выражении (с учетом инфляции) достигли 41% (51% в номинальном), рост ипотечных кредитов в реальном выражении достиг 29%, реальные располагаемые доходы увеличились на 6,6% (рисунок 2).

Рисунок 2 – Темп прироста кредитования и доходов населения за период

2011г. по 2013г.

Таким образом, в 2013 г. ставки по кредитам физическим лицам немного увеличились, но кредитование растет значительными темпами (2,6% в июне и 2,7% в мае 2013 г.), а в пересчете на год темпы роста снижаются. Несмотря на интенсивный рост кредитования, резкого увеличения плохих кредитов, пока не про-

149

исходит. Доля просроченных кредитов в последнее время была относительно низкой (менее 5% по потребительским кредитам и менее 3% по ипотечным) [3].

На основании проведенного исследования выявлено, что доля просроченных кредитов снижается, но данный факт является основной проблемой развития кредитования. Такие проблемы как насыщение рынка, выраженное в почти полном охвате народа потребительскими займами и отсутствия у него возможностей или желания заключать новые договоры с банками.

Следующая важная проблема, влияющая на развитие потребительского кредита, — недобросовестное отношение некоторых финансовых организаций к раскрытию настоящей процентной ставки по займам. Дело в том, что в кредитном договоре обычно содержатся скрытые комиссии, которые банки не указывают во время проведения различных рекламных компаний, и не раскрывают сотрудники во время оформления договора о выдаче кредита. Все это и приводит к тому, что клиент, который взял потребительский заем, выплачивает в итоге сумму, которая значительно превышает ожидаемую им – из-за этого у многих пропадает доверие к банку, выдавшему ссуду, и в целом к системе кредитования.

Однако не только это замедляет развитие потребительского кредита. Есть еще одна причина – большинство людей, взявших заем, не в состоянии погасить долг, поэтому таких «безнадежных кредитов» становится все больше, и это, по мнению экспертов, несет реальную угрозу для всех банков. Все дело в том, что финансовые организации смягчают требования, выдвигаемые к потенциальным клиентам при выдаче кредита, для того чтобы увеличить объем выдаваемых займов.

Таким образом, развитие потребительского кредита невозможно без влияния и регулирования государством, а именно, 01 июля 2014 года вступил в силу Федеральный закон от 21 декабря 2013 N 353-ФЗ "О потребительском кредите (займе)" (далее - Закон), который регулирует отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора [1].

Следует обратить внимание, что указанный закон не применяется к отношениям, возникающим в связи с предоставлением ипотечных кредитов.

Общие условия кредитования в законе не определены, однако закреплен перечень сведений, размещаемых кредитором в местах оказания услуг и которым должны соответствовать общие и индивидуальные условия договора потребительского кредита (займа) [4].

Законом установлен предельный размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа).

Таким образом, на основании вышеизложенного, Законопроект должен повысить доверие заемщиков к потребительскому кредитованию, избавить всех участников подобных сделок от неоправданного риска, улучшить динамику роста данного рыночного сегмента.

Литература

1.Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014) "О потребительском кредите (займе)" (21 декабря 2013 г.)

2.http://www.banknn.ru/?id=332285

3.http://ecpol.ru/2012-04-05-13-45-47/2012-04-05-13-46-26/1050-dinamika-potrebitelskogo- kreditovaniya-v-rossii-otsenka-sberbanka.html

4.http://www.moluch.ru/archive/53/7130/

150