817

.pdfРеализуя данные мероприятия в течении 3х лет, уровень рентабельности при сниженной кормоемкости увеличится на 62,2%, то есть на каждый затраченный рубль будет дополнительно получено прибыли 62,2 копейки.

|

|

|

|

|

|

|

|

Таблица 3 |

|

|

|

Расчѐт прогнозируемой цены за 1000 шт. яиц, руб. |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

продукцииВид |

себестои.Факт - мость |

дефлятор.Коэф |

Прогнозируемая себестоимость |

Уровень рентабельно- |

Прибыль |

Прогнозируемая цена |

|

||

факт |

.Возможприрост |

план |

|

||||||

|

|

|

|

|

сти, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Яйцо |

1249,2 |

1,141 |

1425,3723 |

27,6 |

10 |

37,6 |

535,9 |

1961,3 |

|

Наиболее приемлемый метод установления цены – «Метод безубыточности и получения целевой прибыли», в основу метода заложен фактический уровень рентабельности, и его возможный прирост.

В зависимости от качества яиц, стоимость 2 категории определяется по базовой цене, а цена по второй категории и отборному яйцу увеличена на 25 и 50% соответственно.

|

|

|

|

Таблица 4 |

|

Качество производимой продукции в 2014 г. |

|||

|

|

|

|

|

Категория |

% по качеству |

Товарное произ- |

Цена за 1 |

Доход от реализации, |

|

|

водство, тыс. шт. |

шт., руб. |

тыс. руб |

отборное |

33,5 |

54722,25 |

2,94 |

160883,4 |

1 категории |

54,1 |

88372,35 |

2,45 |

216512,3 |

2 категории |

12,4 |

20255,4 |

1,96 |

39700,6 |

Итого |

100 |

163350 |

х |

417096,3 |

Общий доход от реализации яйца по категориям составит на 2014 год – 417096,3 тыс. руб. Приоритетным направлением преодоления кризиса в птицеводстве и повышения его эффективности является создание действенного экономического механизма, за счет более полного использования поддержки государства и совершенствования экономических отношений между партнерами.

Литература

1.Гришуткина С. Переработка помета: за опытом – во Францию// Птицеводство. – 2009. – №2. – С.48 – 53.

2.Лысенко В. Экономическая оценка экологического ущерба от загрязнения птичьим пометом// Птицеводство. – 2011. – №12. – С. 45 – 47.

3.Марченко В.И. Ресурсосберегающая технология переработки отходов птицеводства// Механизация и электрификация сельского хозяйства.– 2012. – №1. – С. 8 – 10.

4.Организация инновационной деятельности в АПК/ под ред. В.И. Нечаева. – М.: КолосС, 2013 – 328 с.

5.Ресурсосберегающая технология производства яиц: методические рекомендации/ ред.: В.И. Фисинин, А.Ш. Кавтарашвили; сост. В.И. Фисинин [и др.]. – Сергиев Посад: [б. и.], 2009. – 111 с.

6.Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: учеб./ Г.В. Савицкая. – 5-е изд., испр. и доп. – Мн.: Новое знание, 2010. – 736 с.

7.Чекаев Н.П., Агроэкологическая оценка применения куриного помета в качестве удобрения// Плодородие. – 2013. – №2. – С. 13 – 14.

21

УДК 336.37

Е.Л. Волегова, студентка 2 курса, Руководитель: канд. экон. наук, доцент О.Я. Старкова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

РОЛЬ РАЦИОНАЛИЗАТОРСКИХ ПРЕДЛОЖЕНИЙ В СНИЖЕНИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЗАО «НОВОМЕТ-ПЕРМЬ»

Аннотация. В статье показана роль рационализаторских предложений в снижении себестоимости продукции на примере предприятия ЗАО «НовометПермь», г. Пермь.

Ключевые слова. Рационализаторские предложения, себестоимость, конкурентоспособность, эффективность, технологии, производство, машиностроение, промышленная продукции.

Как известно, конкурентоспособность предприятия на рынке зависит от целого ряда факторов и одним из главных является себестоимость продукции. Кто управляет себестоимостью, как процессом формирования затрат, тот управляет предприятием. Удешевление производимой продукции без потери качества - вот задача, которую ставят перед собой все компании в условиях жесткой конкуренции на мировых рынках.

Актуальность выбранной темы определяется необходимостью повысить эффективность предприятия ЗАО «Новомет-Пермь», за счет совершенствования управления себестоимости продукции.

Проблема снижения себестоимости продукции предприятий рассмотрена в работах Е.В. Братчиков, И.В. Брюхова, А.В. Графов, И.В. Сергеев, И.И. Веретенникова, А.К. Феденя и других ученых.

Для того чтобы более полно осветить сущность себестоимости продукции необходимо дать определение.

Себестоимость продукции машиностроения постепенно нарастает по мере еѐ готовности к реализации. Поэтому различают: технологическую, цеховую, производственную и полную себестоимость.

Технологическая себестоимость изделия - это часть его себестоимости, определяемая суммой затрат на осуществление технологического процесса изготовления изделия [2, с. 60].

Цеховая себестоимость представляет собой сумму всех затрат на изготовление продукции в данном цехе [4, с. 27].

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость – отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов [5, с. 119].

Предприятие ЗАО «Новомет-Пермь» создано в марте 1994г.

22

Место нахождения ЗАО «Новомет-Пермь»: 614065, г. Пермь, шоссе Космонавтов, 395, также имеет обособленные подразделения по адресу: г. Пермь, ул. Рязанская, 120 и в п. Крохово. Производственные площади предприятия составляют 68 000 м3, численность персонала – 1800 человек.

Основные виды деятельности: производство и реализация деталей для нефтедобывающего оборудования; проведение научно-технологических и конструкторских работ; внешнеэкономическая и внешнеторговая деятельность, в том числе и внешнеэкономические посреднические операции;

Имущество ЗАО «Новомет-Пермь» за 2013 год увеличилось на 9,65% и составило 3769581 тыс. руб. Собственный капитал возрос на 8,62% за счет роста нераспределенной прибыли.

Выручка в 2013 г. увеличилась на 6,40% и составила 4742573 тыс. руб., при этом себестоимость продукции возросла на 3,20%. Связи с этим валовая прибыль увеличилась на 15,89%. Значительно возросли прочие доходы (на 71,65%). Чистая прибыль в 2013 году составила 219969 тыс. руб., увеличившись по сравнению с 2012 годом на 62,39%. Кроме того, увеличилась рентабельность продукции, которая на конец 2013 года составила 2,33%, а рентабельность продаж – 4,63%.

Проанализировав производственно-экономические показатели, видим, что предприятие необходимо нацелить, во-первых, на неуклонное сокращение всех видов затрат на производство продукции; во-вторых, на повышение качественных и потребительских характеристик при снижении цен на выпускаемую продукцию

Выводы

Предлагаем проводить мероприятия по снижению себестоимости продукции по методике расчета экономического эффекта от внедрения рационализаторских предложений (Таблица 1).

На предприятии ЗАО «Новомет-Пермь» существует ежегодный конкурс рационализаторских предложений, согласно которому могут принимать участие только те работники, чья трудовая деятельность непосредственно связана с производством. Так, например, токарь из цеха №5 решает усовершенствовать конструкцию изделия или сократить время обработки изделия на станке путем замены материла. То он должен подать заявку технологу в цехе, технолог должен проверить возможность предложения. Если технолог заявку принял, то следующим этапом будет расчет экономического эффекта от предложенных мероприятий цеховым экономистом. Если экономический эффект составляет более 2 тыс. руб. в год, то рационализаторское предложение оформляется и подписывается начальником производства. Затем подписанное предложение отправляют в экономический отдел, где оно проверяется и подписывается главным экономистом. После этого его относят на подпись к главному технологу (если присутствуют конструкторские изменения, то к главному конструктору).

23

Таблица 1

Общий экономический эффект от предлагаемых мероприятий по снижению себестоимости продукции за 2013 год.

Название предложения |

Автор |

Эк. эффект |

Примечание |

|

|

за год, руб. |

|

Ввести исполнения БН-02 по |

Бакушин М.А. |

617 314 |

Снижение трудоемкости |

климату: УХЛ, Т. |

слесарь КИПиА |

|

|

Изменение конструкции " |

Гладких Н.В. |

166 825 |

Экономия по времени, |

Направляющая 1027-6010.07" в |

|

|

экономия по материалу |

корзине для термообработки |

|

|

|

Изменение технологического |

оператор СПУ |

111 231 |

Сократить время выпол- |

процесса на АП |

Белов С.А. |

|

нения операции на 0,15 ч. |

010.128.2201,010.128.2201-01 |

|

|

|

Изготовление проводов на датчики |

Воробьев С.В. |

405 113 |

Снижение материальных |

МИДА, без лужения |

Слесарь КИПиА |

|

затрат, трудоемкость |

металлического экрана |

|

|

сборки |

Исключение из состава БИД и |

Воробьев С.В. |

383 248 |

Снижение материальных |

БИДВ 12-и стоек PCSN-6 и экрана |

Слесарь КИПиА |

|

затрат, трудоемкость |

500.019.0007 |

|

|

сборки |

Изменение технологического про- |

наладчик СПУ |

1 468 485 |

Изменение |

цесса на колесах рабочих |

Кохан В.И. |

|

Технологического |

000.090.0001 |

|

|

процесса |

Изменение технологического |

наладчик СПУ |

674 774 |

Изменение |

процесса на деталях Аппарат |

Кохан В.И. |

|

Технологического |

кольцо 210.000.0001 |

|

|

процесса |

Изготовлению деталей |

оператор СПУ |

122 285 |

Снижение трудоемкости |

500.039.0002_Корпус, |

Елисеев Ю.Б., |

|

|

500.041.0009_Корпус |

Некрасов Д.А. |

|

|

Изменение конструкции оправки, |

Шипицын А.Н. |

895 186 |

Снижение трудоемкости |

сделав еѐ сборную |

|

|

|

Актуализация матрицы |

Поспелов М.В. |

1 673 898 |

Актуализация матрицы |

переналадок. |

|

|

наладок |

Уменьшение кол-ва смазки |

Демин Н.А. |

103 359 |

Снижение концентрации |

Acrowax C в смеси ДЖ2 |

|

|

|

Внедрение ГУСК для проверки |

Гуляев М.В. |

995 599 |

Снижение трудоемкости |

БИД |

|

|

БИДов |

Итого |

|

7 617 317 |

|

По итогам года производится конкурс на лучшее рационализаторское предложение, распределяются призовые места. Им соответствую денежные награждения: I место - 30 тыс. руб., II место – 20 тыс. руб. и III место соответственно 10 тыс. руб. Остальные участники получают денежную выплату в размере 1 тыс. руб.

В результате, общий экономический эффект от рационализаторских предложений по снижению себестоимости продукции может составить 7,61 млн. рублей за год, что составляет 0,2% от общей себестоимости за 2013 год. Но в перспективе, этот показатель может вырасти за счет заказов в следующем году.

Таким образом, для эффективной работы предприятия, необходимо искать пути снижения себестоимости для повышения эффективности работы предприятия. На сегодняшний день важнейшими путями снижения себестоимости машиностроительной, промышленной продукции являются: рост производительности труда и снижение трудоѐмкости продукции, улучшение использования сырья, материалов, топлива, энергии, внедрение новых видов сырья и материалов, улучшение использования основных производственных фондов, сокращение накладных расходов.

24

Литература

1.Братчиков Е. В. Пути выхода предприятий из экономического кризис// Вопросы экономики. – 2013. – № 9. – С. 22 – 28.

2.Брюхова И. В. Повышение финансовой устойчивости предприятий// Финансы. – 2012.

–№ 36. – С. 56 – 62.

3.Графов А.В. Оценка финансово-экономического состояния предприятий// Финансы. – 2014. – № 7. – С. 64 – 68.

4.Крылов Э. И., Власова В. М., Журавкова И. В. Методологические вопросы анализа финансового состояния во взаимосвязи с инвестиционной привлекательностью предприятия// Финансы и кредит. – 2011. – № 15. – С. 27 – 35.

5.Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятия). – М.: Проспект, 2012. – 552 с.

6.Феденя А.К. Организация производства и управление предприятием: учеб. пособие./ А.К. Феденя Мн.: Тетра – Система, 2010. – 192с.

УДК 657.471:338.24

Е.М. Вотинова, студентка 5 курса Научный руководитель: д-р. экон. наук, профессор Н.А. Светлакова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ЗАТРАТАМИ В ООО «ПТИЦЕФАБРИКА «МЕНДЕЛЕЕВСКАЯ»

Аннотация. В настоящее время, с жесткой конкуренцией и непредсказуемо меняющимися условиями на рынках всех сфер, для выживания и развития предприятий необходимо принимать стратегически верные управленческие и финансовые решения. Для этого необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Ключевые слова. Организация, затраты, управление затратами, принципы управления.

Сопоставление затрат и результатов деятельности суть экономики предприятия. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы предприятия можно оценить только путем соизмерения затрат и результатов. В условиях переходной экономики основной целью деятельности предприятия является достижение максимального экономического результата прибыли. Все виды деятельности предприятия направлены на получение прибыли.

Среди важнейших задач, стоящих сегодня перед руководством предприятий - эффективное управление производственными затратами.

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами в предпринимательской структуре. Определяются центры возникновения затрат и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей мене-

25

джеров и специалистов, связанных с управлением затратами. Эта схема должна быть совместима с организационно-производственной структурой предприятия.

Управление затратами – это средство высокого экономического результата предприятия. Отметим, что управление затратами это не только их снижение. Оно включает также элементы управления.

Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения.

Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Наименование предприятия – Общество с ограниченной ответственностью «Птицефабрика «Менделеевская», сокращенно ООО «Птицефабрика «Менделеевская». В 2010 году птицефабрика перешла из собственности Пермского края перешла в собственность крупного сельскохозяйственного холдинга ООО «КОМОС ГРУП.

Сегодня птицефабрика «Менделеевская» - успешно развивающееся предприятие. Основными видами являются производство пищевого куриного яйца и мяса птицы. На протяжении последних пяти лет на предприятие увеличивается ассортимент продукции.

|

|

|

|

|

|

|

Таблица 1 |

||

Состав и структура затрат на 1000 штук яйца |

|

|

|

|

|||||

Статьи затрат |

2011г |

201 |

2013г. |

Из- |

|

|

|

|

|

|

. |

2г. |

|

мен.2013г. |

|

|

|

|

|

|

|

|

|

к 2011г. |

|

|

|

|

|

|

руб. |

% |

руб. |

% |

руб. |

% |

|

% |

|

Зарплата |

83,9 |

4,1 |

77,2 |

4,0 |

99,0 |

4,1 |

|

117,9 |

|

Корма |

1150, |

55,8 |

1093,9 |

55,8 |

1449,6 |

60 |

|

126,0 |

|

|

0 |

|

|

|

|

|

|

|

|

Прочие прямые |

345,1 |

16,7 |

247,3 |

12,6 |

340,6 |

14,1 |

|

98,6 |

|

Производственные |

1579 |

76,5 |

1418,4 |

72,37 |

1889,3 |

78,2 |

|

119,6 |

|

Затраты на сортировку |

155,7 |

7,5 |

170,3 |

8,7 |

154,6 |

6,4 |

|

99,3 |

|

Затраты на реализацию |

328,3 |

15,9 |

371 |

18,9 |

372,06 |

15,4 |

|

113 |

|

Коммерческая с/с 1000 шт. |

2063 |

100 |

1959,7 |

100 |

2416 |

100 |

|

117 |

|

Наибольший удельный вес в структуре затрат на 1000 штук яйца занимают корма, происходит увеличение за все 3 года, более 55 %. При определение коммерческой с/с затраты на реализацию тоже растут и составляют 15-19 %.

Основными направлениями быстрого снижение расходов на предприятии являются:

1) Экономия на сырье и материалах. Пути оптимизации расходов по этой, самой затратной, статье могут быть разными. Наиболее эффективный - пересмотр договоров с поставщиками. Сотрудничайте с крупными компаниями, которые могут предложить более низкие цены и отсрочки по платежам.

26

2) Анализ и оптимизация затрат на транспорт, телекоммуникации, электроэнергию.

Если направлением деятельности компании не является оказание транспортных услуг, то можно отдать транспортный цех на аутсорсинг. Также нужно рассмотреть возможность сокращения автопарка и обратиться в логистическую компанию, которая поможет свести к минимуму расходы на транспорт.

Самые распространенные способы снижения расходов на электроэнергию: контроль расхода энергии, ограниченное освещение в темное время суток, переход на энергосберегающее освещение и оборудование.

3)Управление инвестициями. Инвестиции в покупку нового оборудования

иво внедрение современных технологий необходимы предприятию для сохранения его конкурентных преимуществ. Но принимая решение о вложении средств в какой - либо проект, не стоит забывать о ранее поставленной задаче - увеличение эффективности снижения затрат. Инвестиционные проекты должны проходить строгий отбор. Сначала подразделение, которому необходим проект, должно обосновать его целесообразность. Затем желательно пригласить независимых экспертов, которые произведут технико-экономический расчет и помогут отобрать из нескольких предложений самое перспективное и выгодное.

Основными принципами управления затратами на предприятии являются:

-методическое единство на разных уровнях управления затратами;

-управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации; - органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);· направленность на недопущение излишних затрат; · взаимозаменяемость ресурсов;· широкое внедрение эффективных методов сни-

жения затрат;· совершенствование информационного обеспечения о величине затрат; · повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Экономический эффект от предложенных мероприятий представлен в таблице 2.

|

|

|

|

Таблица 2 |

Эффект от предложенных мероприятий |

|

|||

|

|

|

|

|

Показатели |

2013 г. |

2015 г. |

Изменение 2015 г. к 2013 г. |

|

|

|

|

+, - |

% |

Выручка, млн. руб. |

391,0 |

723,0 |

332 |

184,9 |

Полная себестоимость, млн. руб. |

306,5 |

489,6 |

183,1 |

159,7 |

Прибыль, млн. руб. |

84,5 |

182,9 |

98,4 |

216,5 |

Уровень рентабельности, % |

27,6 |

33,9 |

6,3 |

122,8 |

Ожидаемый экономический эффект 98 млн. руб.

Литература

1. Ефремова, А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. / А. А. Ефремова –М.: Вершина, 2010. - 208 с.

27

2.Котенева, Е.Н. Управление затратами предприятия. Учебное пособие для ВУЗов. / Е. Н. Котенева, Г.Н. Краснослободцева – Издатель: Дашков и К, 2009. – 365 с.

3.http://www.wiki-prom.ru/2378zavod.html.

УДК 631.14:636.92

Л.С. Вяткина, Т.В. Исаева; ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия

имени академика Д.Н. Прянишникова», г. Пермь

ТЕНДЕНЦИИ РАЗВИТИЯ КРОЛИКОВОДСТВА В РОССИИ – ФАКТОР УВЕЛИЧЕНИЯ ПРОИЗВОДСТВА ОТЕЧЕСТВЕННОЙ ПРОДУКЦИИ

Аннотация. В статье рассмотрены проблемы, которые сдерживают развитие кролиководства в России, из-за отсутствия четкого рынка сбыта продукции, низкой динамики производства мяса кроликов. С учетом биологических особенностей кроликов намечены пути увеличения продуктивности этих животных и дальнейшие направления развития отрасли.

Впроцессе создания статьи, было выявлено, что эксперты в области животноводства давно предрекают российскому рынку мяса кроликов большое будущее, аргументируя это тем, что именно сейчас данная ниша начинает развиваться, потребители обращают на диетическую крольчатину все большее внимание, а вступление в ВТО позволит стране наладить не только производство для обеспечения внутренних потребностей, но и полноценный экспорт.[4 с. 81]

Цель этой статьи определить текущую ситуацию и направления развития российского кролиководства, а также рассмотреть степень инвестиционной привлекательности кролиководства, на примере Российского и зарубежного опыта.

Встатье рассмотрены причины, сдерживающие производство кроликов, выявлены объемы производства крольчатины в мире, названы направления изменения кролиководства и результаты этих изменений. Определено понятие кролиководство, и значение для России и других зарубежных стран, а так же проанализирована статистика потребления крольчатины на душу населения и раскрыты основные тенденции развития одной из самых перспективных отраслей животноводства.

Ключевые слова: кролиководство, производство крольчатины, инвестиционная привлекательность, тенденции развития отрасли, зарубежный опыт.

Кролиководство – перспективная отрасль животноводства. Кролики дают вкусное диетическое мясо, ценное меховое сырье и пух, при этом используют дешевые и доступные корма: трава, сено, веточный корм, зерно. [5 с. 157]

В настоящее время появляется все больше любителей декоративного, карликового кролиководства. То есть кролик является домашним животным, домашним любимцем, как собака, кошка, морская свинка. Ежегодно проводятся выставки кроликов в разных регионах нашей страны. Для развития кролиководства в наше время необходима надежная инфраструктура, связывающая спрос и предложение, переработку, технологическое и ветеринарное обслуживание. [5 с. 263]

На данный момент, в России отсутствует четко оформленный рынок сбыта мяса кроликов. Практически нет постоянных потребителей, в связи с чем динамика производственных показателей также является крайне неустойчивой.

28

В настоящее время в мире производится от 1,0 до 1,7 млн. тонн кроличьего мяса в убойной массе, причем 70% мяса производят следующие страны: Китай, Италия, Франция, Испания. Кролиководство Китая только за счет экспорта кролиководческой продукции дает стране 2 млрд. долларов в год, пуха производится 7 тыс. тонн. [7, гл.2 ст.1]

Экспортером также является Венгрия, которая от экспорта крольчатины и пуха ежегодно получает до 50 млн. долларов в год. Во Франции ежегодно производится 250-300 тыс. тонн крольчатины и 110 млн. шкурок. Странами импортерами являются Италия, Бельгия, Франция, Англия, Швейцария. На первом месте по развитию кролиководства в Европе стоит Италия, на втором – Франция, и на третьем Испания. [2 с. 454]

Жесткая конкуренция с китайцами еще более осложняет кролиководческий бизнес, который и так не пользуется особенной инвестиционной привлекательностью в России. На долю Китая и Венгрии приходится 99% импорта крольчатины в Россию. [3 с. 67]

Эксперты уже не раз отмечали низкое качество импортной крольчатины, поставляемой в замороженном виде, зачастую выдаваемой недобросовестными поставщиками за охлажденную продукцию российского кролиководства. Это несколько снижает доверие к мясу кролика у конечного покупателя, что также создает проблемы развития данного бизнеса на территории России.

Методологической основой данной статьи послужили труды отечественных авторов в области изучения проблем развития кролиководства, и пути решения, а также статистические данные.

Большое значение в теоретическом и практическом аспекте имели научные исследования и концепции, обобщающие принципы и механизмы трансформации в отрасли.

При проведении исследования и изложения материала были применены научные подходы, статистика в области кролиководства, данные по зарубежным странам.

По результатам проведенного анализа отрасли кролиководства был сделан вывод о том, что на сегодняшний день рынок крольчатины в России находится на стадии формирования и мясо кролика составляет лишь 0,5% от производства всех видов мяса в России. Являясь одной из наиболее перспективных отраслей животноводства, стабильной положительной динамики в отрасли пока не наблюдается, в отличии от того же Китая.

При условии стабильных поставок и постоянного присутствия качественного мяса кроликов на полках, продажи могут увеличиться в 5 раз. Согласно проведенным исследованиям компании «АЛЬТ»:

-рост рынка мяса кролика возможен на 30-50% ежегодно;

-наблюдается дефицит охлажденного мяса кролика в сетях;

-большинство экспертов отмечает нестабильность поставок охлажденного мяса;

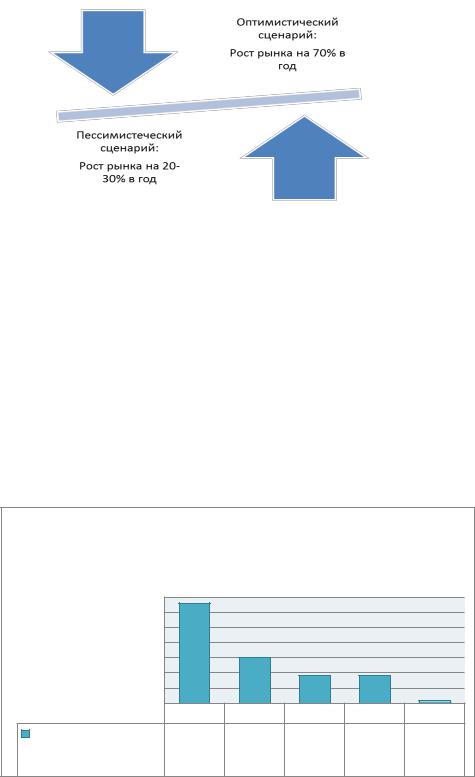

-темпы роста производства охлажденного мяса кролика российскими компаниями составили в последние 2-3 года 50-100% в год.Тем самым, прогнозы рынка крольчатины можно проследить на рисунке 1.

29

Рисунок 1 – Прогноз возможного увеличения рынка крольчатины в РФ До обеспечения потребностей Российского рынка качественным охла-

жденным мясом кролика еще очень далеко, развитие кролиководства находится в начальной стадии. Достижение объемов производства крольчатины, характерных для Китая и стран ЕС, что позволяет обеспечить от 10% до 35% роста производства мяса, требуемого для выполнения задач доктрины продовольственной безопасности. По результатам проведенного анализа следует, что на сегодняшний день рынок крольчатины в России находится на стадии формирования и мясо кролика составляет лишь 15% от объемов производства крольчатины в мире. Являясь одной из наиболее перспективных отраслей животноводства, стабильной положительной динамики в отрасли пока не наблюдается. ( рисунок 2)

Объемы производства крольчатины в мире, тыс тонн.

700 |

|

|

|

|

|

600 |

|

|

|

|

|

500 |

|

|

|

|

|

400 |

|

|

|

|

|

300 |

|

|

|

|

|

200 |

|

|

|

|

|

100 |

|

|

|

|

|

0 |

Китай |

Италия |

Франция |

Испания |

Россия |

|

|||||

Объемы производства |

|

|

|

|

|

крольчатины в мире, |

660 |

300 |

180 |

180 |

15 |

тыс тонн. |

|

|

|

|

|

Рисунок 2– Объемы производства крольчатины в мире 2013г , тыс. тонн.

Эксперты отмечают, что в ближайшие 2-3 года развитие кролиководства будет обеспечиваться главным образом за счет увеличения доли промышленных ферм работающих с мясными гибридами, при этом доля крупных и средних кролиководческих хозяйств будет постепенно снижаться. Мелкие кролиководческие

30