422

.pdf1.Доходы от банковских операций и других сделок включают:

а) процентные доходы:

– по предоставленным кредитам;

– по прочим размещенным средствам;

– по денежным средствам на счетах;

– по депозитам размещенным;

– по вложениям в долговые обязательства (кроме векселей);

– по учтенным векселям; б) другие доходы от банковских операций и других

сделок:

– доходы от открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов;

– доходы от купли-продажи иностранной валюты в наличной и безналичной формах;

– доходы от выдачи банковских гарантий и поручительств;

– доходы от проведения других операций.

2.К операционным доходам относятся доходы от операций с ценными бумагами кроме процентов, дивидендов

ипереоценки. Среди них можно выделить:

–доходы от операций с приобретением ценных

бумаг;

–доходы от операций с выпущенными ценными

бумагами;

–доходы от участия в капитале других организаций;

–положительная переоценка;

–другие операционные доходы.

3. Прочие доходы:

–штрафы, пени и неустойки;

–доходы прошлых лет, выявленные в отчетном году;

–другие доходы, относимые к прочим.

71

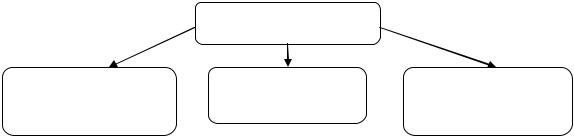

Таким же образом можно подразделить расходы банков (рисунок 26).

|

Расходы |

|

расходы от |

операционные |

прочие расходы |

банковских операций |

расходы |

|

и других сделок |

|

|

Рисунок 26. Классификация расходов банка

1.Расходы от банковских операций и других сделок включают:

а) процентные расходы:

– по полученным кредитам;

– по денежным средствам на банковских счетах клиентов - юридических лиц;

– по депозитам юридических лиц;

– по прочим привлеченным средствам юридических

лиц;

– по денежным средствам на банковских счетах клиентов - физических лиц;

– по депозитам клиентов - физических лиц;

– по прочим привлеченным средствам клиентов - физических лиц;

– по выпущенным долговым обязательствам; б) другие расходы по банковским операциям и другим

сделкам:

– расходы по купле-продаже иностранной валюты в наличной и безналичных формах;

– расходы по проведению других сделок.

2.В свою очередь операционные расходы — это расходы по операциям с ценными бумагами, кроме процентов

ипереоценки:

– расходы по операциям с приобретенными ценными бумагами.

72

–расходы по операциям с выпущенными ценными бумагами.

–отрицательная переоценка;

К операционным расходам относятся также расходы, связанные с обеспечением деятельности кредитной организации. Это:

–расходы на содержание персонала;

–амортизация;

–расходы, связанные с содержанием (эксплуатацией) имущества и его выбытием;

–организационные и управленческие расходы.

3. Последняя классификационная группировка – это прочие расходы, к которым относятся:

–штрафы, пени, неустойки;

–расходы прошлых лет, выявленные в отчетном

году;

– другие расходы, относимые к прочим.

–

4.8. Учет финансовых результатов и использования прибыли

Цель: Изучить виды финансовых результатов банка. Ознакомиться с методикой определения финансового результата деятельности банка, с порядком закрытия счетов и использованием прибыли.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Аналитический и синтетический учет финансового результата от обычных видов деятельности.

2.Учет финансового результата от прочей деятельности.

3.Формирование конечного финансового результата и распределение прибыли.

Изучив тему, студент должен:

73

знать:

-нормативные документы, которые регламентируют условия определения конечного финансового результата;

-особенности аналитического учета финансового результата от обычных видов деятельности;

-особенности аналитического учета финансового результата от прочей деятельности;

-характеристику счетов, которые используются для учета финансового результата и использования прибыли банка.

уметь:

-составлять банковские документы по распределению прибыли банка;

-отражать на счетах бухгалтерского учета операции по формированию финансовых результатов деятельности, направлений распределения годовой балансовой и чистой прибыли коммерческого банка.

иметь представление:

-о порядке закрытия счетов и реформации баланса;

-о направлениях распределения полученной банком прибыли, а также о вариантах возможного покрытия понесенных убытков.

При освоении темы необходимо:

-изучить материал по данной теме из следующих источников:

1. «Положение о правилах ведения бухгалтерского учета

вкредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. №

385-П (ред. от 30.11.2015г.).

2.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

3.Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

74

Задание 1.

Исходные данные.

В конце года в ОАО АКБ «Пермь» получены остатки по счетам: 70601 – 180 900тыс. руб.; 70606 – 120 500 тыс. руб.;

708 – 27 700 тыс. руб.; принято решение о начислении и выплате дивидендов акционерам – 50% от суммы распределяемой прибыли и пополнении резервного фонда – 15%, оставшаяся сумма отнесена в состав нераспределенной прибыли.

Требуется: составить бухгалтерские проводки по закрытию счетов, начислению налога на прибыль, начислению и выплате дивидендов, налогообложению полученных акционерами доходов, формированию резервного фонда.

Задание 2.

Исходные данные.

ВОАО АКБ «Пермь» 31.12 проведены следующие операции (таблица 17).

Таблица 17

Содержание хозяйственных операций

Содержание операции |

|

|

|

Сумма, |

тыс. |

Корреспон |

||

|

|

|

|

|

руб. |

|

денция |

|

|

|

|

|

|

|

|

счетов |

|

|

|

|

|

|

|

|

Дт |

Кт |

Начислены и взысканы проценты по краткосрочным |

|

|

|

|

||||

ссудам, предоставленным клиентам банка |

|

125 500 |

|

|

||||

и не клиентам банка |

|

|

|

97 700 |

|

|

|

|

Поступила |

комиссия |

за |

расчетно-кассовое |

|

|

|

|

|

обслуживание от клиентов банка |

|

|

27 500 |

|

|

|

||

Начислен лизинговый платеж клиенту |

банка и |

|

|

|

|

|||

поступление арендной платы от плательщика (ООО) |

13 300 |

|

|

|

||||

Поступила от ООО «Комбинатор» оплата в |

|

|

|

|

||||

возмещение почтово-телеграфных услуг банка |

15 |

|

|

|

||||

Получена неустойка от ОАО «Свет» за |

|

|

|

|

||||

неисполненный договор |

|

|

|

21 |

|

|

|

|

Начислена зарплата работникам банка |

|

112 000 |

|

|

||||

|

|

|

|

|

||||

Начислены в бюджет страховые взносы во |

33 800 |

|

|

|

||||

внебюджетные фонды |

|

|

|

|

|

|

|

|

Уплачено «Пермэнергосбыт» за потребленную |

|

|

|

|

||||

электроэнергию |

|

|

|

1 750 |

|

|

|

|

Выявлена недостача денежных средств при |

|

|

|

|

||||

инвентаризации (виновное лицо отсутствует) |

13 |

|

|

|

||||

|

|

|

75 |

|

|

|

|

|

|

Окончание таблицы 17 |

||

Начислена амортизация по основным средствам |

1 500 |

|

|

Закрытие счетов доходов и расходов банка и |

|

|

|

выявление финансового результата деятельности |

? |

|

|

Начислен налог на прибыль, подлежащий уплате в |

|

|

|

бюджет |

? |

|

|

Начислены и выплачены дивиденды акционерам |

? |

|

|

(35%) |

|

|

|

Пополнение резервного фонда (не менее 5% от |

|

|

|

уставного капитала) |

? |

|

|

Закрытие счетов по прибыли отчетного года и по |

|

|

|

использованию прибыли отчетного года |

? |

|

|

Реформация счетов по прибыли предшествующих |

|

|

|

лет после решения акционеров |

? |

|

|

Требуется: составить бухгалтерские записи по закрытию счетов, определению сумм налога на прибыль, дивидендов, формированию резервного фонда.

Задание 3.

Исходные данные.

В ходе проведения внутрибанковского аудита в ОАО АКБ «Пермь» проверке были подвергнуты следующие операции (таблица 18).

Таблица 18

Содержание хозяйственных операций

Содержание операции |

Корреспонденция |

|

|

счетов |

|

|

|

|

|

Дт |

Кт |

С корреспондентского счѐта банка списано в уплату |

60312 |

30102 |

поставщикам |

|

|

|

|

|

На счѐт банка зачислены средства за реализованные основные |

30102 |

61209 |

средства |

|

|

|

|

|

Оприходованы излишки денежных средств |

30102 |

70601 |

|

|

|

Начислена амортизация по основным средствам |

70606 |

60901 |

|

|

|

Начислен резерв по кредитам физических лиц |

70606 |

45206 |

|

|

|

Восстановлен резерв по кредитам физических лиц |

70606 |

45506 |

|

|

|

Начислены и уплачены проценты по депозитам физических |

70606 |

45501 |

лиц |

|

|

|

|

|

Прибыль от реализации имущества |

70601 |

60401 |

|

|

|

Начислена заработная плата работникам банка |

70606 |

60306 |

|

|

|

76

Требуется: проверить правильность бухгалтерских проводок и оформить исправительные записи.

Методические рекомендации по выполнению задания

Одной из основных целей функционирования кредитного учреждения является получение прибыли. От ее величины зависит увеличение собственного капитала, создание и пополнение резервного фонда, финансирование капитальных вложений, размер выплаты дивидендов и покрытие других затрат.

Финансовый результат определяется по данным бухгалтерского учета путем сопоставления доходов и расходов организации.

Полученная по результатам отчетного года чистая (нераспределенная) прибыль может быть использована только на основании решения собственников организации. Оставшаяся после распределения сумма прибыли капитализируется в организации и называется нераспределенной (накопленной) прибылью.

Чистый убыток может погашаться за счет следующих источников:

–резервного фонда;

–уставного фонда - путем доведения его суммы до величины чистых активов;

–за счет целевых взносов учредителей.

Резервный капитал формируется отчислениями от прибыли. Порядок его использования определяется решением правления или совета банка. Его средства могут направляться на покрытие убытков, непредвиденных потерь, безнадежных долгов после использования соответствующих резервов (на возможные потери по ссудам и возможное обесценение вложений в ценные бумаги), а также выплату дивидендов по привилегированным акциям.

77

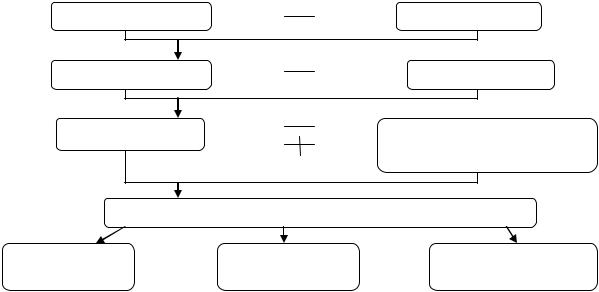

Условно формирование финансового результата и использование прибыли банка представлено на рисунке 27.

Доходы |

|

Расходы |

Валовая прибыль |

|

Налоги |

Чистая прибыль |

|

Доходы (расходы), |

|

|

относящиеся на финансовый |

Чистая прибыль, остающаяся в распоряжении банка |

||

Дивиденды |

Резервный фонд |

Нераспределенная |

|

|

прибыль |

Рисунок 27. Формирование финансового результата и использование прибыли банка

Коммерческий банк отражает доходы и расходы по балансовым счетам:

-текущего года: 70601-70605 (П) - доходы; 70606-70610 (А) - расходы.

-прошлого года: 70701-70705 (П) - доходы; 70706-70710 (А) - расходы.

По окончании отчетного года в первый рабочий день банка после составления бухгалтерского баланса на 1 января остатки со счетов доходов и расходов текущего года переносятся на счета по учету финансового результата прошлого года:

-расходы: Дт 70706-70710 Кт 70606-70610;

-доходы: Дт 70601-70605 Кт 70701-70705

При превышении доходов над расходами:

Дт 70701-70705 Кт 70801«Прибыль прошлого года».

78

На дату составления годового отчета, т.е. на дату его подписания, остатков по счету № 707 быть не должно. Для этого остатки со счетов второго порядка счета № 707 по учету доходов и расходов переносятся на счета № 70801 «Прибыль прошлого года»

Использование прибыли (вознаграждение работникам, начисление дивидендов, пополнение резервного фонда) отражается по Дт 70712.

Нераспределенная прибыль (непокрытый убыток) формируется

Дт 70801 Кт 70712, отражается на счете 10801(П) «Нераспределенная прибыль» бухгалтерской записью: Дт 70801 Кт 10801.

79

Список рекомендуемых источников

1.Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (ред. от 13.07.2015 г.).

2.«Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от

16.07.2012 г. № 385-П (ред. от 30.11.2015 г.).

3.Положение ЦБ РФ от 19.06.2012 г. № 383-П (ред. от 19.05.2015 г.) «О правилах осуществления перевода денежных средств».

4.Положение Банка России от 24.04.2008 г. № 318-П (ред. от 16.01.2015 г.) «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории РФ»

5.Указание ЦБ РФ от 11.03.2014 г. № 3210-У (ред. от 03.02.201 5г.) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

6.Указание Банка России от 07.10.2013 г. № 3073-У «Об осуществлении наличных расчетов»

7.Положение Банка России «О платежной системе Банка России» от 29.06.2012 г. № 384-П (ред. от 14.07.2014 г.)

8.Указание Банка России от 12.11.2009 г. № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (ред. от

31.05.2014 г.)

9.Письмо Банка России от 05.02.2013г. № 16-Т «О Методических рекомендациях «О порядке составления кредитными организациями финансовой отчетности»

10.Бухгалтерский учет в банках. Вопросы, задания, тесты : учебное пособие / под ред. Н. Э. Соколинской. М. : КНОРУС, 2012. 232 с.

11.Заглядова М.Х. Задание для контрольной работы по дисциплине «Бухгалтерский учет в банках» для студентов заочной формы обучения специальности 080109 «Бухгалтерский учет, анализ и аудит» / М.Х. Заглядова. Пермь : Пермская ГСХА, 2010. 10 с.

12.Камысовская С.В., Захарова Т.В., Попова Н.Н. Бухгалтерский учет и аудит в коммерческом банке : учебник. М. : КНОРУС, 2011. 419 c.

13.Потемкин С.А. Формирование системы финансового мониторинга в кредитных организациях: учебное пособие. М : КНОРУС, 2010. 261 с.

14.Фофанов В.А. Банковский учет и аудит: учебное пособие. М.: Дашков и К', 2011. 412 с.

15.Периодические издания: Банковское дело; Бухгалтерия и банки; Международный бухгалтерский учет.

16.Электронный каталог библиотеки Пермской ГСХА [Электронный ресурс]: базы данных содержат сведения обо всех видах лит., поступающей в фонд библиотеки Пермской ГСХА. – Электрон. дан. (90 тыс. записей). – Пермь: [б.и., 2005].

17.ConsultantPlus: справочно-поисковая система [Электронный ресурс]. – Электр. дан. (733 861 документов) – [Б.и., 199 -].

80