422

.pdf3.Учет материальных запасов.

4.Инвентаризация активов банка. Изучив тему, студент должен:

знать:

- нормативные документы, которые регламентируют

условия признания активов и их учет;

-особенности аналитического учета основных средств, нематериальных активов, материальных запасов;

-документальное оформление приобретения и выбытия объектов основных средств, нематериальных активов и материальных запасов;

-характеристику счетов, которые используются для учета активов банка.

уметь:

-составлять банковские документы по учету основных средств, нематериальных активов и материальных запасов;

-отражать на счетах бухгалтерского учета операции по приобретению и выбытию основных средств, нематериальных активов и материальных запасов; начислению амортизации по основным средствам и нематериальным активам; отражению результатов инвентаризации активов.

иметь представление:

-об особенностях отнесения предметов к объектам основных средств и нематериальных активов;

-порядке проведения инвентаризации и учету ее результатов.

При освоении темы необходимо:

-изучить материал по данной теме из следующих источников:

1.«Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

2.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

61

3.Фофанов В.А. Банковский учет и аудит: учебное пособие

/В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1.

Исходные данные.

1.От акционеров АКБ «Фотон» в уставный капитал поступили основные средства:

- от ООО «Восход» - здание в сумме 2 500 000руб., от ОАО «Луч» - легковой автомобиль в сумме 505 000руб.

2.Начислена амортизация по основным средствам:

- офисному зданию - 100 000руб.; банкоматам – 145 500руб.; нематериальным активам – 60 000руб.

3. Переданы детскому дому компьютеры на сумму

150 000 руб.

Требуется: указать порядок оприходования основных средств; начисления амортизации, списания в порядке благотворительности, составить необходимые бухгалтерские записи.

Задание 2.

Исходные данные.

АКБ «Пермь» приобрел основные средства (здание под дополнительный офис) на сумму 10 000 000руб., мебель для офиса – 1 800 000руб., программное обеспечение – 100 000руб. Расчеты с поставщиками осуществлены своевременно.

Требуется: указать порядок приобретения основных средств; составить бухгалтерские записи.

Задание 3.

Исходные данные.

Коммерческий банк «Солнечный» перечислил в порядке предоплаты 400 тыс. руб. за компьютерные программы. Полученные ценности приняты на баланс, срок полезного использования установлен 3 года.

Требуется: указать порядок приобретения нематериальных активов; составить бухгалтерские записи.

62

Задание 4.

Исходные данные.

КБ «Глория» реализованы принадлежащие ему основные средства (автотранспорт) на сумму 1 450 000руб., балансовая стоимость основных средств – 1 800 000руб., сумма начисленного износа – 1 000 000руб.

Требуется: указать порядок реализации основных средств; составить корреспонденцию счетов.

Задание 5.

Исходные данные.

Инвентаризация, проведѐнная в АКБ «Звезда», установила недостачу запасных частей на складе на 15 000руб.; излишки инвентаря и принадлежностей – на сумму 12 900руб. и недостачу ксерокса балансовой стоимостью 47 000руб., износ по которому составил 7 000руб.

Требуется: охарактеризовать порядок и периодичность проведения инвентаризации, порядок оформления результатов. Составить бухгалтерские записи по результатам инвентаризации.

Задание 6.

Исходные данные.

КБ «Спектр» приобрел столовый инвентарь для комнаты отдыха за 50 000 руб., энергосберегающие лампы 100 штук по 150 руб. за единицу, 10 упаковок бумаги для офисной техники стоимостью 300 руб. каждая. Инвентарь передан в эксплуатацию, лампы и бумага оприходованы на склад.

Требуется: охарактеризовать |

порядок оприходования |

материальных ценностей, составить корреспонденцию счетов.

Задание 7.

Исходные данные.

Коммерческий банк по состоянию на 01.01.20__г. путем прямого пересчета переоценил балансовую стоимость здания -

63

2 500 000руб., сумма начисленной амортизации - 450 000руб. Увеличение стоимости здания составило 250 000руб.

Требуется: охарактеризовать порядок проведения переоценки основных средств, составить корреспонденцию счетов.

Методические рекомендации по выполнению задания

Под основными средствами понимается часть имущества со сроком полезного использования, превышающем 12 месяцев, используемого для оказания услуг и управления кредитной организацией.

К основным средствам также относится оружие, независимо от стоимости, и капитальные вложения в арендованные объекты основных средств. Земельные участки, находящиеся в собственности кредитной организации, также относятся к основным средствам.

Нематериальными активами признаются созданные или приобретенные организациями объекты, которые используются в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную опенку, обладают способностью отчуждения и приносят доходы, но не являются при этом материальновещественными ценностями.

Материальные ценности, используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд, учитываются в составе материальных запасов.

Материальные запасы (кроме внеоборотных запасов) списываются на расходы при их передаче материальноответственным лицам в эксплуатацию или на основании отчета об их использовании.

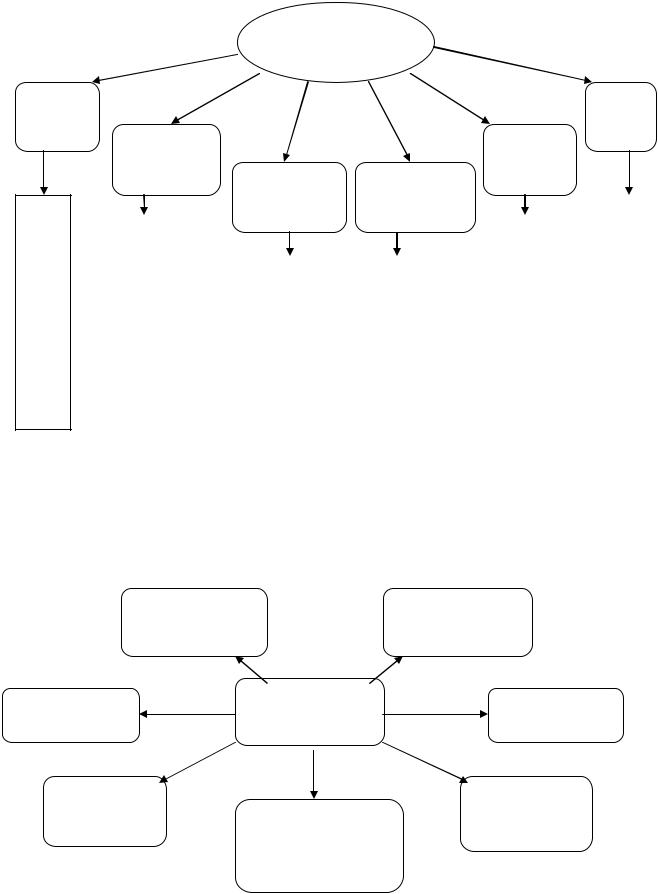

В учете имущество может отражаться в различной оценке в зависимости от направлений поступления в банк или списания с баланса банка (рисунки 22,23).

64

Вклад в уставный капитал

Денежная оценка, согласованная с учредителями

Поступление ценностей в банк

|

|

Аренда |

|

|

(лизинг) |

Приобретение |

|

Излишки |

за плату |

|

при инвен- |

Приобретение |

Дарение |

таризации |

|

по договору |

(безвозмездно) |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

мены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Фактические произведенные расходы |

|

|

|

|

|

Рыночная стоимость на дату принятия объекта к учету |

|

|

Оценка, установленная |

||

|

|

|

|

|

|

|

договором аренды |

|

|||

|

Стоимость обмениваемого имущества |

|

Рыночная стоимость на дату принятия объекта к учету |

|

|||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 22. Направления поступления имущества в коммерческий банк

Списание |

Безвозмездная |

вследствие износа |

передача |

Продажа |

Основные |

по договору |

|

средства |

|||

|

мены |

||

|

|

Недостача |

|

Вклад в |

|

Ликвидация в |

уставный |

|

капитал |

|

|

результате |

|

|

|

|

|

чрезвычайных |

|

|

ситуаций |

|

Рисунок 23. Направления выбытия имущества из банка

65

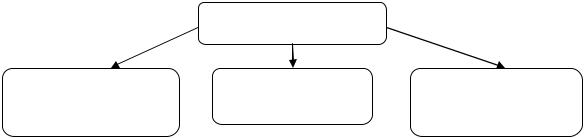

Начисление амортизации производится независимо от финансовых результатов деятельности банка и отражается в бухгалтерском и налоговом учете отчетного периода, к которому оно относится одним из способов, представленных на рисунке 24.

Способы начисления амортизации

В бухгалтерском учете: |

В налоговом учете: |

- линейный |

- линейный |

- способ уменьшаемого остатка |

- нелинейный |

-способ списания стоимости пропорционально объему

-способ списания стоимости по сумме числе лет срока полезного использования (только для

основных средств)

Рисунок 24. Способы начисления амортизации внеоборотных активов в бухгалтерском и налоговом учете

Банк может производить переоценку основных средств. При переоценке групп однородных объектов основных средств по текущей стоимости по документально подтвержденным рыночным ценам в учете банка используется счет 10601 «Прирост стоимости имущества при переоценке». При увеличении стоимости производится доначисление амортизации с применением индексов изменения или коэффициента пересчета. В случае уменьшения стоимости в результате переоценки объектов основных средств осуществляется проводка по уменьшению амортизации объекта.

4.7. Учет доходов и расходов банка

Цель: Изучить виды доходов и расходов банка. Ознакомиться с порядком закрытия счетов доходов и расходов.

66

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Учет доходов банка.

2.Учет расходов банка. Изучив тему, студент должен:

знать:

- нормативные документы, которые регламентируют

условия признания доходов и расходов банка и их учет;

-особенности аналитического учета доходов и расходов;

-порядок отражения операций по учету доходов и расходов;

-характеристику счетов, которые используются для учета доходов и расходов и финансового результата банка.

уметь:

-составлять банковские документы по учету доходов и расходов;

-отражать на счетах бухгалтерского учета операции по учету доходов и расходов от банковских операций, операционных доходов и расходов, прочих доходов и расходов.

иметь представление:

-о порядке закрытия счетов доходов;

-о порядке закрытия счетов расходов.

При освоении темы необходимо:

- изучить материал по данной теме из следующих источников:

1.«Положение о правилах ведения бухгалтерского учета

вкредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

2.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В.

67

Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

3. Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1

. Исходные данные.

АКБ «Фотон» совершены следующие операции, тыс.

руб.:

Начислены и взысканы проценты:

-по краткосрочным кредитам негосударственным коммерческим предприятиям – 250,0;

-по краткосрочным кредитам физическим лицам –

140,0;

-по просроченным кредитам негосударственных коммерческих предприятий – 80,0;

-по краткосрочным кредитам, предоставленным кредитным организациям – 60,0;

-по открытым счетам негосударственных коммерческих предприятий – 135,0.

Комиссия от клиентов, расчѐтные счета которых открыты в этом банке:

– за расчѐтно-кассовое обслуживание –717,0;

– за услуги голосовой почты, интернет-банк, клиент-

банк –511,0;

– по операциям инкассации – 45,0;

– штрафные санкции за нарушение условий договора

–25,0.

Прочие доходы:

-оприходованы излишки денежных средств, выявленные при инвентаризации -23,0;

-оприходованы излишки основных средств, выявленные при инвентаризации -145,0;

-оприходованы излишки материальных запасов, выявленные при инвентаризации - 14,0;

68

-восстановлен резерв по кредитам негосударственных коммерческих предприятий - 98,0;

-прибыль от реализации имущества - 57,0;

-положительная курсовая разница от переоценки ценных бумаг - 978,0;

-положительная курсовая разница от переоценки валютных средств - 1253,0.

Требуется: охарактеризовать порядок учѐта и оформления доходов; оформить бухгалтерские записи.

Задание 2.

Исходные данные.

В КБ «Фотон» были совершены следующие операции, тыс. руб.:

Начислены и уплачены проценты:

-по депозитам негосударственных коммерческих предприятий – 150,0;

-по депозитам физических лиц – 90,0;

-по межбанковским депозитам – 60,0.

Прочие расходы:

-выявлена недостача денежных средств при инвентаризации – 13,0;

-выявлена недостача основных средств при инвентаризации – 98,0;

-выявлена недостача материальных запасов – 3,0;

-начислен резерв по кредитам негосударственных коммерческих предприятий – 127,0;

-начислен резерв по кредитам физических лиц – 456,0;

-начислен резерв по межбанковским кредитам – 58,0;

-убыток от реализации имущества – 57,0;

-отрицательная курсовая разница от переоценки ценных бумаг – 97,0;

-отрицательная курсовая разница от переоценки валютных средств – 123,0;

Расходы по управлению и содержанию банка:

69

-начислена заработная плата работникам – 15900,0;

-начислены страховые взносы – 4770,0;

-списаны командировочные и хозяйственные расходы –

57,0;

-списаны материальные запасы, израсходованные на нужды банка – 21,0;

-начислена амортизация основных средств – 971,0;

-штрафы, пени, неустойки уплаченные – 33,0.

Требуется: составить бухгалтерские проводки по учету расходов.

Методические рекомендации по выполнению задания

Получение прибыли – основная цель деятельности коммерческого банка. Правильная организация и ведение учета его доходов, расходов обеспечивает условия успешного достижения этой цели. Доходы и расходы от банковских и хозяйственных операций определяются вне зависимости от оформления юридических документов, денежной и неденежной формы их исполнения. В учете используется метод «начисления», т.е. доходы и расходы отражаются в бухгалтерском учете по факту их совершения. Доходами банка признается увеличение экономических выгод, приводящее к увеличению собственных средств банка. В свою очередь, расходами банка признается уменьшение экономических выгод, приводящее к уменьшению собственных средств банка.

Доходы и расходы определяются с учетом разниц с применением встроенных производных инструментов, не определяемых на основе договора (НВПИ).

Выделяют три основные группы доходов и расходов банка (рисунок 25).

|

Доходы |

|

доходы от |

операционные |

прочие доходы |

банковских операций |

доходы |

|

и других сделок |

|

|

Рисунок 25. Классификация доходов банка

70