422

.pdfпотери, принятию и списанию залоговой стоимости, начислению и получению процентов.

иметь представление:

-о порядке предоставления кредитов;

-о документах, которые предоставляют клиенты для получения кредита.

При освоении темы необходимо:

-изучить материал по данной теме из следующих источников: 1.«Положение о правилах ведения бухгалтерского учета

в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

2.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

3.Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1. Исходные данные.

В коммерческом банке были совершены операции по

счетам коммерческого предприятия, находящегося в федеральной собственности:

01.02 – выдача ссуды – 1 000 тыс. руб.

01.03 – погашение части долга – 600 тыс. руб. и начисленных процентов, исходя из действующей ставки банка (25%).

01.03 – пролонгация оставшегося долга по ссуде на 1 мес. – 400 тыс. руб.

01.04 – вынос задолженности на счет просроченных ссуд – 400 тыс. руб.

Требуется: указать, сколько и какие лицевые счета будут открыты в банке; составить необходимые бухгалтерские записи.

Задание 2. Исходные данные.

В коммерческом банке «Рассвет» были произведены операции, руб.:

Выдан кредит ООО «Салют» на 150 дней – 500 000Образован резерв на покрытие потерь по ссуде (20 %) – ?

51

Оприходован залог (ценные бумаги) на сумму – 250 000

Погашена задолженность по кредиту за 1-й месяц – ?

Погашены проценты за первый месяц (ставка 20 %)– ?

Пролонгирован кредит ООО «Салют» на срок 150 дней – ?

Доначислен резерв на покрытие потерь по ссуде (20%) – ?

Перенесен на счѐт просроченных ссуд кредит, выданный

ООО «Салют» –?

Образован новый резерв по данному кредиту (80%) – ?

Возвращѐн на доходы банка старый резерв – ?

Списан за счѐт созданного резерва по судам просроченный кредит – ?

Остальная сумма отнесена на убытки банка – ?

Требуется: оформить необходимые бухгалтерские записи; рассчитать недостающие суммы.

Задание 3.

Исходные данные.

ЗАО «Заря» 05.03 выдана ссуда на три месяца в сумме 40 000 тыс. руб. на оплату материальных ценностей под обеспечение производственного процесса. Ссуда обеспечена ценными бумагами стоимостью 50 000 тыс. руб.

Требуется: 1.Охарактеризовать документы, представленные ЗАО в банк для получения ссуды, укажите количество экземпляров и их назначение.

2.Составить бухгалтерские проводки по балансовым и внебалансовым счетам по выдаче и погашению ссуды, образованию резерва на возможные потери, учету гарантии.

3.Объяснить, чем ограничивается размер кредита.

Задание 4.

Исходные данные.

Ссуда выдана ООО «Запад» на 2 месяца под 20 %

годовых в размере 50 000 руб.

Требуется: рассчитать причитающиеся проценты. Объяснить порядок расчѐта процентов. Сделать бухгалтерские проводки по начислению и оплате процентов.

52

Задание 5. Исходные данные.

Предпринимателю Ивановой А.А. выдана ссуда на три месяца в сумме 40 тыс. руб. на покупку торгового оборудования под залог приобретаемого имущества.

Выдан кредит– 40 000 тыс. руб.

Образован резерв на покрытие потерь по ссуде (50 %) – ?

Оприходован залог – ?

Погашена задолженность по кредиту – ?

Оплачены проценты (ставка 20 %) – ?

Требуется: составить бухгалтерские проводки по балансовым и внебалансовым счетам по выдаче и погашению ссуды, образованию резерва на возможные потери.

Задание 6. Исходные данные.

Петров А.Н. обратился в банк для получения потребительского кредита сроком на 3 месяца в сумме 50 тыс. руб. Заемщиком были представлены поручительства двух физических лиц и документы, подтверждающие их платежеспособность.

Выдан кредит – ?

Образован резерв на возможные потери (50 %) – ?

Оприходованы гарантии – ?

Погашена задолженность по кредиту за 1 месяц – ?

Оплачены проценты за 1 месяц (ставка 20 %) – ?

Пролонгирован кредит на срок 60 дней – ?

Доначислен резерв на возможные потери (20%) – ?

Возвращена оставшаяся задолженность – ?

Оплачены проценты (25%) – ?

Списан резерв на возможные потери – ?

Требуется: составить бухгалтерские записи по счетам. Методические рекомендации по выполнению задания

Кредитные операции для коммерческого банка — важный вид деятельности, приносящий основную часть дохода. Они отражают сущность банковской деятельности и он является одним из определяющих функций банковского

53

учреждения. В тоже время кредитование характеризуется кредитным риском, что также является основной угрозой ликвидности и платежеспособности коммерческого банка. Учитывая это, при организации кредитных операций каждый коммерческий банк должен прилагать усилия, направленные на минимизацию возможных потерь от невыполнения кредитных обязательств клиентами.

Кредитные операции коммерческих банков — вид активных операций, связанных с предоставлением клиентам кредитов. Основная масса кредитов выдается банками под обеспечение.

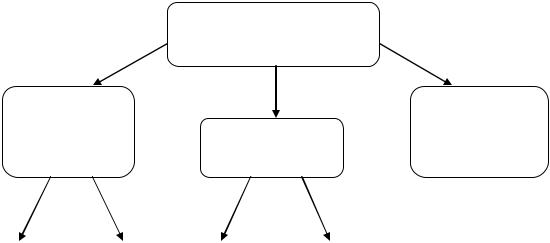

Функции кредита представлены на рисунке 18.

|

|

|

Функции кредита |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

распределительная |

|

|

|

|

|

контрольная |

|

|

эмиссионная |

|

|

||

функция |

|

|

|

|

функция |

|

|

|

функция |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 18. Функции банковского кредита

Распределительная функция – распределение ссудного фонда страны на возвратной основе.

Эмиссионная функция – создание кредитных средств обращения и замещение наличных денег.

Контрольная функция – контроль за эффективностью использования хозяйствующими субъектами заемных средств.

Банк предоставляет два вида кредита: финансовый и коммерческий.

Финансовый кредит - это прямая выдача денег заемщику. Коммерческий кредит - это кредит, предоставленный продавцом покупателю в форме отсрочки или рассрочки

платежа.

Кредиты, предоставляемые банком, могут быть классифицированы по различным признакам:

54

1)по типам заемщиков - ссуды предприятиям, органам власти, населению.

2)по срокам пользования - ссуды краткосрочные, среднесрочные, долгосрочные.

3)по отраслям принадлежности - промышленность, с/хозяйство, транспорт, связь.

4)по характеру обеспечения - ссуды залоговые, гарантированные, застрахованные, необеспеченные.

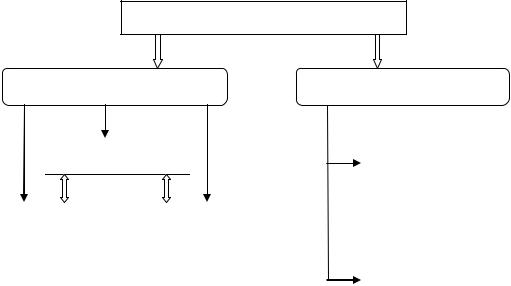

Улучшить систему кредитования банка позволяет правильная организация кредитного процесса. Кредитный процесс – это особые способы и приемы реализации кредитных отношений между финансовой организацией и клиентом, которые располагаются в определенной последовательности (рисунок 19).

Основные этапы кредитного процесса

Рассмотрение заявки клиента финансовой организации на

Анализ финансовой состоятельности потенциального заемщика

Подготовка и заключение кредитного договора

Определение возможных условий обеспечения займа, предоставление клиентом гарантий возврата кредита

Процедура предоставление кредита клиенту

Уплата заемщикам стоимости кредита (процентов) и основной

Контроль за кредитной операцией

Рисунок 19. Стадии кредитного процесса

Сотрудник кредитной организации должен проводить мониторинг состояния кредитных операций и разрабатывать практические рекомендации и предложения по усовершенствованию кредитной политики банка.

55

4.5. Учет депозитных операций

Цель: Ознакомиться с учетом депозитных операций. Изучить порядок начисления и учета процентов по депозитным вкладам.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Общий порядок зачисления депозитов. Классификация депозитных операций.

2.Учет депозитных операций.

Изучив тему, студент должен:

знать:

-нормативные документы, которые регламентируют порядок депозитных операций;

-характеристику счетов, которые используются для учета депозитных операций.

уметь:

-определять сумму начисленных процентов по заемным средствам;

-составлять бухгалтерские записи по зачислению средств на депозитный счет, начислению и уплате процентов, списанию денежных средств с депозитного счета.

иметь представление:

-о порядке открытия депозитного счета;

-о порядке закрытия, пролонгации депозитного счета.

При освоении темы необходимо:

-изучить материал по данной теме из следующих источников:

1. «Положение о правилах ведения бухгалтерского учета

вкредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

56

2.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

3.Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1

Исходные данные.

В коммерческом банке были произведены следующие операции, руб.:

принят депозит от физического лица на срок до 30 дней

–100 000

–списаны средства на депозит от физического лица на срок до 1 года–70 000

списаны средства на депозит от негосударственной коммерческой организации на срок свыше 3 лет – 1 000 000

зачислены средства на депозит от негосударственной коммерческой организации на срок свыше 3 лет – 1 000 000

– зачислен депозит от юр.лица-нерезидента на срок до года – 50 000

списаны средства на депозит от юр.лица-нерезидента до года – 500 000

Требуется: составить бухгалтерские записи по привлечению средств на депозиты от физических и юридических лиц.

Задание 2.

Исходные данные.

В коммерческом банке были произведены следующие операции, руб.:

принят депозит от физического лица на срок до 1 года –

100 000

начислены проценты за пользование средствами депозита (15%) - ?

по окончанию срока размещения возвращен депозит физическому лицу с начисленными процентами - ?

–списаны средства на депозит от физического лица на срок до 3 лет –700 000

57

начислены проценты за пользование средствами депозита (15%) - ?

по окончанию срока размещения депозит переведен на счета до востребования - ?

Требуется: составить бухгалтерские записи по привлечению средств физических лиц, начислению процентов и возврату депозита.

Задание 3.

Исходные данные.

В коммерческом банке были произведены следующие операции, руб.:

списаны средства на депозит от негосударственной коммерческой организации на срок до 3 лет – 500 000

начислены проценты за пользование средствами депозита (10%) - ?

по окончанию срока размещения возвращен депозит с начисленными процентами - ?

зачислены средства на депозит от негосударственной коммерческой организации на срок до 1 года (не клиент банка) – 1 000 000

начислены проценты за пользование средствами депозита (10%) - ?

по окончанию срока размещения возвращен депозит с начисленными процентами - ?

списаны средства на депозит от негосударственной коммерческой организации на срок свыше 3 начислены проценты за пользование средствами депозита (10%) - ?

по окончанию срока размещения депозит переведен на счета до востребования - ?

Требуется: составить бухгалтерские записи по привлечению средств юридических лиц, начислению процентов и возврату депозита.

Методические рекомендации по выполнению задания

Депозиты представляют собой суммы денежных средств, внесенные в банк юридическими или физическими лицами на определенный срок на возвратной основе. Доход по депозитам и вкладам выплачивается в денежной форме в виде процентов.

Основанием для проведения депозитных операций является депозитный договор (договор банковского вклада), в

58

котором предусматривается: сумма депозита, срок его действия, проценты по депозиту (вкладу), порядок их начисления и выплаты, права и обязанности как банка, так и вкладчика, ответственность сторон за несоблюдение условий договора, порядок разрешения споров. Основанием для заключения договора банковского вклада (депозитного договора) является заявление вкладчика.

Различают следующие виды депозитов (рисунок 20).

Депозиты

по категории |

|

по целевому |

вкладчика |

по форме |

назначению |

|

|

|

|

изъятия |

|

депозиты |

депозиты |

срочные |

до востребования |

юридических |

физических |

|

|

лиц |

лиц |

|

|

Рисунок 20. Классификация депозитов

Развитие коммерческого банка невозможно обеспечить без экономически обоснованной депозитной политики, учитывающей особенности деятельности самой кредитной организации и ее клиентов, выбранные приоритеты дальнейшего роста и улучшения качественных показателей деятельности банка, социально-экономические условия, в которых осуществляется банковская деятельность. На рисунке 21 представлены элементы депозитной политики кредитной организации.

59

Депозитная политика коммерческого

|

Субъекты депозитной |

Объекты депозитной |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Привлеченные |

|

|

|

Коммерческий |

|

|

средства: |

|||||

|

|

|

банк |

|

|

|

- депозиты |

|||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

- МБК |

|

|

|

|

|

|

|

|

|

|

- векселя |

|

|

Клиенты банка: |

|

Государственн |

|

||||||

|

|

|

|

|

||||||

|

- юридические |

|

|

ые |

|

|

|

|||

|

Дополнительн |

|

||||||||

|

лица - |

|

|

учреждения: |

|

|

||||

|

|

|

|

|

|

- Банк России |

|

ые услуги |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

- Федеральная |

|

банка |

|

|

|

|

|

|

|

|

|

|

|

(комплексное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 21. Элементы депозитной политики коммерческого банка

Ведение депозитарного учета возлагается руководством кредитной организации путем издания соответствующего приказа на бухгалтерию или на специальное подразделение, предназначенное для ведения депозитарного учета. В целях ведения синтетического депозитарного учета предназначены счета бухгалтерского учета глав: А - «Балансовые счета», Б - «Внебалансовые счета», В - «Счета депо». В аналитическом учете ведут лицевые счета по вкладчикам, срокам привлечения, размерам процентных ставок, видал; валют владельцев средств и видам банковских карт.

4.6. Учет имущества банка

Цель: Изучить особенности учета и инвентаризации основных средств, нематериальных активов, материальных запасов.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Учет основных средств.

2.Учет нематериальных активов.

60