422

.pdfоформленное расчѐтным документом, перевести определѐнную денежную сумму на счѐт получателя средств, открытый в этом или другом банке.

Поставщик |

Покупатель |

|

5 |

|

|

|

|

4 |

2 |

|

|

|

|

Банк поставщика |

Банк покупателя |

3

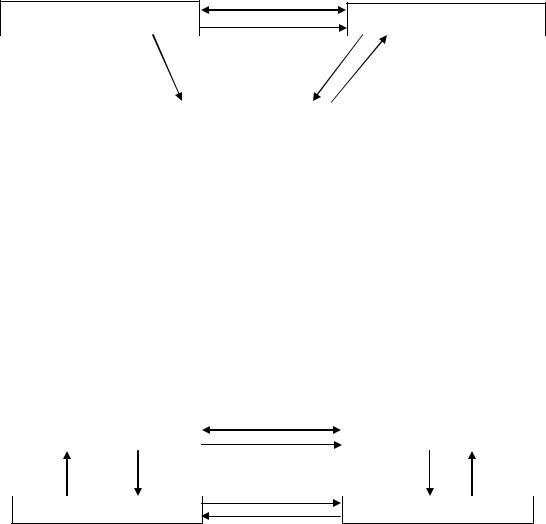

Рисунок 11. Порядок осуществления расчетов платежными поручениями при предварительной оплате

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 3 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 4 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета; 5 – отгрузка товаров или оказание услуг.

Схема документооборота при расчетах платежными поручениями при последующей оплате представлена на рисунке 10.

|

1 |

|

Поставщик |

|

Покупатель |

|

|

|

|

2 |

|

5 |

3 |

|

|

|

|

|

|

|

Банк поставщика |

|

Банк покупателя |

|

4 |

|

|

|

|

Рисунок 12. Порядок осуществления расчетов платежными поручениями при последующей оплате

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – отгрузка товаров или оказание услуг; 3 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 4 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 5 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета.

41

Расчѐтные чеки, используемые для безналичных расчѐтов, это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определѐнной денежной суммы с его счета на счѐт получателя средств.

Схема документооборота при расчетах расчетными чеками приведена на рисунке 13.

|

3 |

Поставщик |

Покупатель |

|

4 |

|

2 |

|

5 |

|

|

|

|

|

|

|

|

|

1 |

|

|

||

|

|

|

|

|

|

|

Банк покупателя |

|

|

|

|

|

|

|

Рисунок 13. Порядок осуществления расчетов чеками

1 – заявление клиента на выдачу чековой книжки; 2 – выдача чековой книжки клиенту; 3 – отгрузка товара, оказание услуг или выполнение работ; 4 – оплата чеком; 5 – предъявление чека в банк, списание средств со счета покупателя.

Аккредитив – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа в банк, исполняющий аккредитив, документов, предусмотренных условиями аккредитива.

Схема документооборота при расчетах покрытому (депонированному) аккредитиву приведена на рисунке 14.

1

|

Поставщик |

|

Покупатель |

|

|

|

|

|

|

|

|

5 |

|

|

4 |

6 |

2 |

8 |

|

|

|

7 |

|

|

Банк поставщика |

|

Банк покупателя |

||

3

Рисунок 14. Порядок осуществления расчетов по покрытому (депонированному) аккредитиву

1 – заключение договора; 2 – заявление на открытие аккредитива (депонирование денежных средств и списание со счета покупателя); 3 – перевод средств в банк поставщика; 4 – сообщение поставщику об открытии аккредитива; 5

– отгрузка товаров, оказание услуг или выполнение работ; 6 – предоставление расчетных документов, подтверждающих отгрузку и зачисление средств на счет поставщика; 7 – сообщение в банк покупателя об использовании аккредитива; 8 – сообщение покупателю об использовании аккредитива

42

Схема документооборота при расчетах непокрытому (гарантированному) аккредитиву представлена на рисунке 15.

1

|

Поставщик |

|

|

|

|

|

Покупатель |

|

|

|

|

5 |

|

|

|

|

|

|

|

4 |

6 |

2 |

8 |

|

|

|

7 |

|

|

Банк поставщика |

|

Банк покупателя |

|

3 |

|

|

|

Рисунок 15. Порядок осуществления расчетов по непокрытому (гарантированному) аккредитиву

1 – заключение договора; 2 – заявление на открытие аккредитива под гарантию банка; 3 – сообщение об открытии аккредитива; 4 – сообщение поставщику об открытии аккредитива; 5 – отгрузка товаров, оказание услуг или выполнение работ; 6 – предоставление расчетных документов, подтверждающих отгрузку и зачисление средств на счет поставщика; 7 – сообщение банку покупателя и списание средств со счета покупателя; 8 – сообщение покупателю о списании средств со счета, передача выписки из лицевого счета.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора к должнику (плательщику) об уплате определенной денежной суммы через банк.

Инкассовое поручение — документ, играющий роль платежного требования, составляется и представляется в банк предприятиями, организациями в тех случаях, когда им предоставлено право, и они имеют основания для бесспорного взыскания средств с плательщика.

43

Схема документооборота при расчетах платежными требованиями и инкассовыми поручениями представлена на рисунке 16.

1

Плательщик |

|

|

Получатель |

|

|

|

|

|

|

|

2 |

|

|

|

5 |

7 |

3 |

9 |

|

8 |

|

|

|

|

|

4 |

|

|

|

Банк плательщика |

|

|

Банк получателя |

|

|

|

|

|

|

6

Рисунок 16. Порядок осуществления расчетов платежными требованиями и инкассовыми поручениями

1 - договор-соглашение с указанием формы расчетов платежными требованиями (инкассовыми поручениями); 2 - отгрузка продукции, передача товара; 3 - документы на отгрузку и платежное требование (инкассовое поручение) об оплате; 4 - передача платежного требования (инкассового поручения) для акцепта; 5 - акцепт платежного требования (инкассового поручения) и передача в банк для оплаты; 6 - перечисление средств в уплату акцептованного платежного требования (инкассового поручения); 7 - зачисление средств на расчетный счет плательщика; 8 - выписка из расчетного счета; 9 - выписка из расчетного счета о зачислении платежа.

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях или зачетом взаимных требований и обязательств.

4.3. Учет операций по формированию уставного капитала банка

Цель: Ознакомиться с порядком формирования уставного капитала акционерного и неакционерного банка.

44

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Общий порядок формирования уставного капитала.

2.Учет и оформление операций формирования уставного капитала акционерного банка.

3.Учет и оформление операций формирования уставного капитала неакционерного банка.

Изучив тему, студент должен:

знать:

- нормативные документы, которые регламентируют порядком формирования уставного капитала;

- источники формирования и увеличения уставного капитала, условия изменения величины уставного капитала;

- характеристику счетов по учету уставного капитала.

уметь:

- составлять бухгалтерские записи по формированию уставного капитала банков;

- составлять бухгалтерские записи по изменению уставного капитала и налогообложению, в случаях установленных законодательством.

иметь представление:

- о порядке формирования уставного капитала банков; - об источниках изменения уставного капитала.

При освоении темы необходимо:

- изучить материал по данной теме из следующих источников:

1.Федеральный закон от 02.12.1990г. № 395-1 «О банках и банковской деятельности» (ред. от 13.07.2015г.).

2.«Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

45

3. Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

4. Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1.

Исходные данные.

В АКБ (ОАО) «Альянс» проведены следующие операции (таблица 15).

Таблица 15

Хозяйственные операции по учету уставного капитала АКБ (ОАО) «Альянс»

Содержание |

Сумма, |

Корреспонденция |

||

|

тыс. |

|

счетов |

|

|

руб. |

Дт |

|

Кт |

|

|

|

|

|

Наличные денежные средства физических лиц – |

150 000 |

|

|

|

акционеров |

|

|

|

|

|

|

|

|

|

Перечислены денежные средства юридических лиц – |

30 000 |

|

|

|

акционеров |

|

|

|

|

|

|

|

|

|

Перечислены средства в иностранной валюте от |

10 000 |

|

|

|

юридических лиц – акционеров |

|

|

|

|

|

|

|

|

|

Списаны денежные средства со счета акционера |

20 000 |

|

|

|

(юридическое лицо) |

|

|

|

|

|

|

|

|

|

Списаны денежные средства со счета акционера |

5 000 |

|

|

|

(физическое лицо) |

|

|

|

|

|

|

|

|

|

Вклад оплачен облигациями федерального займа |

15 000 |

|

|

|

|

|

|

|

|

Оприходован автомобиль в качестве вклада |

150 000 |

|

|

|

|

|

|

|

|

Требуется: 1. Составить бухгалтерские записи по перечисленным операциям;

2.Отразить на корреспондентском счете АКБ (ОАО) «Альянс»;

3.Определить общую величину уставного капитала акционерного

банка.

Задание 2.

Исходные данные.

На корреспондентский счѐт КБ (ООО) «Каури» в счет уплаты взносов в уставный капитал поступили средства (таблица 16).

46

Таблица 16

Хозяйственные операции КБ (ООО) «Каури»

Содержание |

Сумма, |

Корреспонденция счетов |

|

|

тыс. руб. |

Дт |

Кт |

|

|

|

|

Наличные денежные средства физических |

100 000 |

|

|

лиц (учредителей) |

|

|

|

Перечислены денежные средства |

70 000 |

|

|

юридических лиц (дольщиков) |

|

|

|

Перечислены средства в иностранной |

30 000 |

|

|

валюте от юридических лиц |

|

|

|

Списаны денежные средства со счета |

25 000 |

|

|

юридического лица (ОАО) |

|

|

|

Списаны денежные средства со счета |

3 000 |

|

|

физического лица (ИП) |

|

|

|

Оприходован банкомат в качестве вклада |

120 000 |

|

|

|

|

|

|

Доля оплачена облигациями федерального |

10 000 |

|

|

займа |

|

|

|

Требуется: составить бухгалтерские записи по перечисленным операциям, отразить на корреспондентском счете КБ (ООО) «Каури», определить общую величину уставного капитала неакционерного банка.

Методические рекомендации по выполнению задания

Для того чтобы иметь возможность осуществлять те или иные банковские операции, кредитная организация должна пройти государственную регистрацию и получить лицензию на осуществление банковских операций. Одним из непременных условий государственной регистрации и получения лицензии является формирование банком достаточного по объему и необходимого по структуре уставного капитала. Уставный капитал банка определяет минимальный размер имущества, гарантирующего интересы его кредиторов, и для банка, создаваемого в форме акционерного общества, состоит из номинальной стоимости акций, приобретенных учредителями. Уставный капитал банка, создаваемого в форме общества с ограниченной ответственностью или общества с дополнительной ответственностью (неакционерного банка), состоит из номинальной стоимости долей учредителей.

47

Уставный капитал представляет собой стоимость вкладов акционеров (учредителей, участников) банка, внесенных с целью формирования его активов для начала или дальнейшего банковской деятельности, а также гарантирования интересов вкладчиков и кредиторов банка.

Уставный капитал выполняет ряд функций (рисунок 17).

Функции уставного капитала банка

Надзорно-регулирующая функция - органы банковского надзора в лице Центрального банка устанавливают минимальный уровень банковского уставного капитала для вновь создаваемых банков и минимальный размер капитала для действующих банков (в т.ч. обязательные нормативы и надзор за их выполнением).

Оперативная функция - собственный капитал является основным источником финансовых ресурсов банка. Капитал в период создания банка выступает как стартовые средства, необходимые для аренды помещений, строительства, найма персонала и других расходов, без которых банк не может начать свою деятельность. В дальнейшем капитал обеспечивает расширение круга операций банка, открытие новых филиалов, разработку новых услуг и пр.

Защитно-резервная функция подразумевает защиту вкладчиков и кредиторов, клиентов банка от возможных потерь. Защитная функция носит частично рекламный характер с целью привлечения новых клиентов банка и его участников, а также является резервом для самого банка в случае возникновения убытков, которые он не в состоянии покрыть за счет иных источников средств.

Рисунок 17. Функции уставного капитала банка

Учет уставного капитала банка следует осуществлять по следующим направлениям: формирование уставного капитала при создании банка; порядок увеличения размера уставного капитала; порядке уменьшения размера уставного капитала.

Особенностями формирования уставного капитала являются:

1. Организационно-правовая форма создаваемого банка, которая определяет порядок формирования уставного капитала через прямое вложение инвесторами средств и имущества или привлечение через открытую или закрытую

48

подписку на акции. Согласно действующему законодательству банки могут создаваться как акционерные общества, общества

сограниченной ответственностью или кооперативные банки.

2.Уставный капитал банка формируется только за счет собственных средств учредителей, акционеров (участников) в денежной форме в национальной валюте и в свободно конвертируемой иностранной валюте (для не резидентов). Запрещается формирование уставного капитала за счет бюджетных средств, если такие средства имеют другое целевое назначение, а также кредитов банка и средств, источники, происхождение которых не может быть подтверждено.

3.Минимальный размер уставного капитала для банков устанавливается законодательно. В настоящий момент законодательством предусмотрен минимальный размер уставного капитала в сумме 300 млн. руб. на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций.

4.Следует различать зарегистрированный и незарегистрированный уставный капитал. Выделяют также уплаченную и не уплаченную части уставного капитала.

5.Банки могут продавать акции первичного размещения по номинальной стоимости.

Увеличение уставного капитала паевого банка происходит за счет дополнительных взносов участников, причем эти взносы могут не влиять на размер доли участников в уставном капитале, указанной в учредительных документах, если иное не предусмотрено ними.

Источниками увеличения уставного капитала являются собственные средства акционеров (учредителей, участников), а также дивиденды, которые направляются на его увеличения в случае принятия решения высшим органом управления банка о капитализацию дивидендов. При учете дивидендов, которые используются на увеличение уставного капитала,

49

следует учитывать особенности распределения прибыли и дивидендной политики банка.

Уменьшение уставного капитала осуществляется через уменьшение номинальной стоимости акций или уменьшение количества акций путем выкупа части их у владельцев с целью аннулирования.

4.4. Учет кредитных операций

Цель: Ознакомиться с порядком представления и учета кредитных операций.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Общий порядок предоставления кредитов.

2.Учет и оформление операций по кредитованию клиентов.

3.Учет и оформление операций по просроченным кредитам.

4.Формирование и учет резервов на возможные потери.

5. Учет выданных и полученных межбанковских кредитов. Изучив тему, студент должен:

знать:

-нормативные документы, которые регламентируют порядок предоставления кредитов;

-способы предоставления денежных средств клиентамзаемщикам, как юридическим, так и физическим лицам;

-категории качества выданных ссуд и размер резерва на возможные потери в зависимости от качества выданной ссуды;

-характеристику счетов по учету кредитных операций.

уметь:

-определять сумму начисленных процентов по выданным кредитам методом простых процентов и методом сложных процентов;

-составлять бухгалтерские записи по учету кредитных операций, просроченных кредитов и резервов на возможные

50