422

.pdfЗадание 7.

Исходные данные.

В течение дня коммерческим банком совершены следующие кассовые операции, руб.:

1. Оплачены денежные чеки:

-ОАО «Богатырь» - 128 560 руб.;

-ФГБОУ ВО «Университет» – 245 000 руб.;

-выданы деньги на хозяйственные нужды ЗАО «ТНК» -

4 500 руб.;

-на командировочные расходы ООО «Электрон» - 11 000

руб.;

-бухгалтеру банка М.Н. Орлову – 7 000 руб.;

2.Поступила невыплаченная заработная плата от ЗАО

«Труд» - 17 000 руб.;

3.По объявлению на взнос наличными (ОАО) – 57 600

руб.;

4.Погашена задолженность зав. склада банка за недостачу материальных ценностей – 1 560 руб.

Остаток наличных денег в кассе на начало дня – 345 600

руб.

Аванс кассиру расходной кассы – 350 000 руб.

Требуется: 1. Изложить порядок контроля приходных и расходных кассовых операций в банке; порядок оформления выдачи аванса кассиру расходной кассы.

2. Заполнить кассовые (приходный и расходный) журналы и справки кассиров приходной и расходной кассы. Произвести сверку кассовых оборотов в конце дня.

3. Составить бухгалтерские записи и определите остаток кассы на конец дня.

31

Задание 8.

Исходные данные.

Вначале дня кассиру приходно-расходной кассы выдан аванс в сумме 15 000 000 руб. и 3 бланка чековых книжек.

Втечение дня кассиром совершены следующие операции, руб.:

- выдан аванс кассиру кассы филиала, расположенной вне банка - 7 000 000 руб.;

- передана в кассу инкассированная денежная выручка после пересчета – 6 000 000 руб.;

- принята невыплаченная заработная плата от государственной некоммерческой организации – 1 500 000 руб.;

- работником банка возвращена сумма неиспользованно го аванса на хозяйственные нужды – 500 руб.;

- выдано на заработную плату государственной коммерческой организации – 4 000 000 руб.;

- выдано с депозитного счета физическому лицу12 000

руб.;

- выдано 3 денежные чековые книжки по 100 руб. каждая.

Вконце дня остатки денег и документы переданы зав.

кассой.

Требуется: 1. Изложить порядок оформления и отражения выдачи аванса кассиру кассы.

2. Отразить операции в бухгалтерском учете и определить остаток денег на конец дня.

Методические рекомендации по выполнению задания

Целевое назначение кассовых операций – бесперебойное обслуживание клиентов. Вся денежная наличность, используемая для выполнения этих операций, называется

операционной кассой банка.

32

Кассовое обслуживание клиентов включает правила налично-денежного оборота для клиентов банков и для коммерческих банков (рисунок 8).

Клиент банка |

|

|

Подача оформленного документа на взнос денег наличными |

||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

Заполнение документов на |

|

|

|

|

|

|

|||

взнос денег наличными |

|

|

|

|

|

|

|||

(документ состоит из двух |

|

|

|

|

|

|

|||

частей: объявление на |

|

|

|

|

|

|

|||

взнос; ордера и квитанции) |

|

|

|

|

|

|

|||

|

|

|

|

|

1 |

|

|

||

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

Передача |

|

Учетно – операционный работник |

|

|||||

|

|

(он же контролер) |

|

|

|||||

Выдача |

подписанных |

|

|

|

|||||

|

|

|

|

|

|||||

наличных |

документов |

|

|

|

|

|

|||

|

Проверка законности кассовой операции, |

|

|||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

правильность оформления документов. При |

|

||

|

|

|

|

|

|

положительных результатах – подпись документов, |

|

||

|

|

|

Внесение |

|

|

||||

|

|

|

|

затем отражение операции в кассовом журнале. |

|

||||

|

|

|

денег в |

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

кассу |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

2 |

|

5 |

|

6 |

|

||

|

|

|

|

|

|

||||

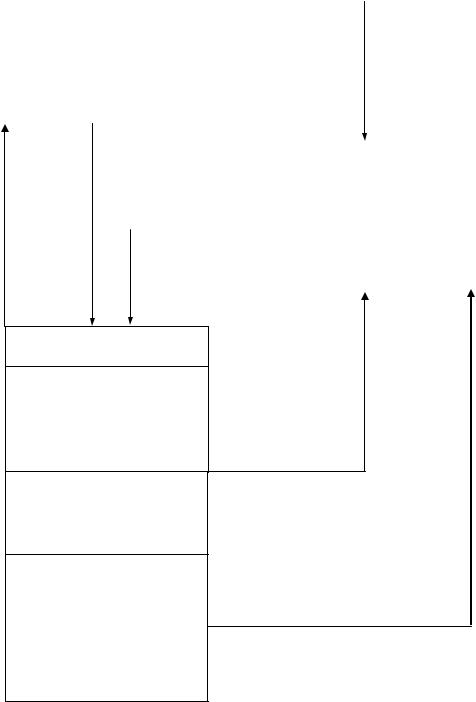

Кассир приходной кассы

Проверка наличия и тождественности подписей операционного работника, правильности заполнения документов

Пересчет принятых денег, подпись |

Передача |

документов. Объявление остается у |

подписанного ордера |

кассира. |

|

Если обнаружены расхождения объявленной суммы с внесенной, то кассовый документ перечеркивается, оборотная сторона подписывается кассиром.

Возврат аннулированного документа на взнос денег наличными

Рисунок 8. Схема приходных кассовых операций в банке

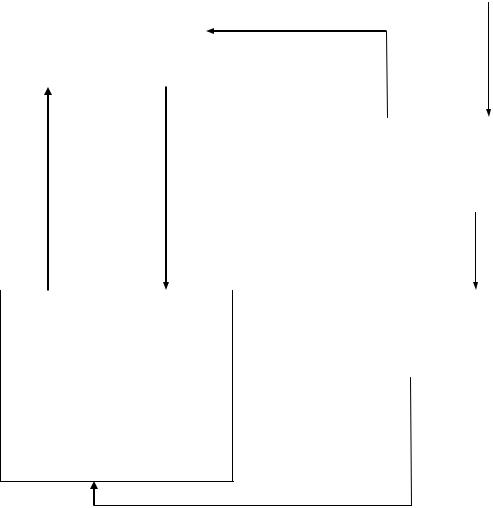

На рисунке 9 показана схема расходных кассовых операций, осуществляемых в кассе банка.

33

|

|

Клиент банка |

|

|

Подача оформленного документа на взнос наличными |

|||

|

|

|

|

|

|

|

|

|

|

|

Оформление расходного |

|

|

|

|

|

|

|

|

кассового документа |

|

|

|

|

|

|

|

(денежного чего или расходно |

|

2 |

|

Возврат |

|

|

|

|

|

– кассового ордера) |

|

|

контрольной марки |

|

|

|

|

|

|

|

|

или отрывного талона |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Наличные |

|

|

|

1 |

|

||

|

|

деньги |

|

|

|

|

|

|

|

|

в указанной |

|

|

Учетно – операционный работник |

|

||

|

|

в чеке сумме |

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Заполнение документов на взнос денег наличными |

|

|

|

|

|

|

|

|

(документ состоит из двух частей: объявление на взнос: |

|

|

|

|

|

|

|

|

ордера и квитанции) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Предъявление |

|

|

|

Передача |

||

|

|

|

|

|

подписанного |

|||

|

|

контрольной |

|

|

|

|||

|

|

|

|

|

расходного |

|||

|

|

марки или |

|

|

|

|||

|

|

|

|

|

документа |

|||

|

|

талона 3 |

|

4 |

||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Кассир приходной кассы |

|

|

Контролер |

|

|

|

|

|

|

|

|

|

|

||

|

Проверка наличия и тождественности |

|

|

Проверка правильности оформления операции. Регистрация |

||||

|

подписей должностных лиц банка, |

|

|

операции в расходном кассовом журнале |

||||

|

проверка правильности оформления |

|

|

|

|

|

||

документов. Сверка данных контрольной |

|

|

|

|

||||

марки ( или талона) и чека (или ордера). |

|

|

|

|

||||

Выдача указанной в документе суммы |

|

|

|

|

|

|||

|

|

денег. |

|

|

|

|

|

|

Передача подписанного ордера

5

Передача расходного кассового документа

Рисунок 9. Схема расходных кассовых операций в банке

Принципы организации денежного обращения:

-все хозяйствующие субъекты хранят денежные средства на счетах в кредитных организациях;

-прием наличных средств осуществляется в соответствии с нормативными документами ЦБ РФ;

-порядок и сроки сдачи (получения) наличных денег устанавливается банком по согласованию с клиентом;

-банкам устанавливается лимит операционной кассы.

34

4.2 Учет расчетных операций

Цель: Ознакомиться с порядком, сущностью и видами безналичных расчетов. Изучить организацию учета по счетам ЛОРО и НОСТРО.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Общий порядок организации безналичных расчетов.

2.Учет и оформление различных форм безналичных расчетов.

3.Безналичные расчеты физических лиц.

4.Порядок учета расчетных операций по корреспондентским счетам банков.

Изучив тему, студент должен:

знать:

- сущность безналичных расчетов; - нормативные документы, которые регламентируют

ведение и учет безналичных расчетов; - характеристику счетов, с помощью которых

осуществляется учет безналичных расчетов.

уметь:

- определять вид клиентского счета (расчетный или текущий);

- составлять бухгалтерские записи по безналичным расчетам клиентов и межбанковским расчетным операциям.

иметь представление:

- о порядке организации безналичных расчетов.

При освоении темы необходимо:

- изучить материал по данной теме из следующих источников:

1.«Положение о правилах ведения бухгалтерского учета

35

в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

2.Положение ЦБ РФ от 19.06.2012г. № 383-П (в ред. от 19.05.2015г.) «О правилах осуществления перевода денежных средств».

3.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

4.Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1.

Исходные данные.

По расчѐтному счѐту АО «Рассвет» остаток средств на начало дня составил 43 730 руб. По счѐту совершены следующие операции, руб.:

- выдано по денежному чеку наличными на заработную плату – 29580;

- по платѐжному поручению перечислен НДФЛ – 1840;

- зачислены средства с аккредитива |

покупателя – |

13160;

-оплачено платѐжное поручение иногороднего поставщика за поставленные материалы – 15800;

-зачислено в оплату платѐжного поручения– 21 300;

- зачислен платѐж за поставленные |

товары по |

||||

платѐжному поручению – 57800 |

|

|

|

||

- В этот |

же день поступило |

заявление |

от |

клиента с |

|

просьбой закрыть расчѐтный счѐт |

в связи с |

переходом на |

|||

обслуживание в другой банк. |

|

|

|

|

|

Требуется: |

составить |

бухгалтерские записи, |

опередить |

||

порядок подготовки и передачи документов в банк, процедуру закрытия счѐта.

36

Задание 2. Исходные данные.

К расчѐтному счѐту клиента (ЗАО) предъявлены следующие претензии, руб:

- платѐжное поручение иногороднего покупателя –

42000;

-распоряжение кредитного отдела о выдаче ссуды –

130000;

-денежный чек на выплату заработной платы – 250 000;

-платѐжное поручение за товарно-материальные ценности – 3 000;

-платѐжное поручение по перечислению налогов с работников – 21 500;

-платежное поручение на перечисление страховых взносов – 95 940;

- платѐжное поручение на перечисление местных налогов – 4150.

Остаток средств на счете на начало дня – 250 000 руб.

Требуется: указать действующий порядок очерѐдности платежей, оформить бухгалтерские записи, определить остаток средств на конец дня.

Задание 3. Исходные данные.

ООО «Луч» представило в АКБ следующие документы, подлежащие оплате с расчѐтного счѐта, остаток средств на счѐте 125 500руб.

- платѐжное поручение на перечисление налогов –

12800;

-денежный чек на получение заработной платы –

135000;

-по реестру № 25 с приложенными документами на отгруженные товары зачислены средства с аккредитива

покупателя – 120 000; - зачислено в оплату платѐжного поручения № 595 –

37

110 000; - заявление об открытии аккредитива – 120 000.

Требуется: отразить операции по лицевому счѐту, составить бухгалтерские записи с указанием очередности платежей. Определить остаток средств на конец дня.

Задание 4.

Исходные данные.

При отсутствии средств на расчетном счете клиент представил в отделение банка платежное поручение на 2 800 тыс. руб. за отобранный, но не вывезенный от поставщика товар, и платежное поручение на 1200 тыс. руб. за полученный от поставщика и оприходованный груз. Платежное поручение по платежам в бюджет – 5 800 тыс. руб.

Требуется:

1.Указать порядок учета неоплаченных документов.

2.Составить бухгалтерские записи.

Задание 5. Исходные данные.

АКБ «Пермь» 24.03 получил от АКБ «Заря» средства на балансовый счет «Аккредитивы» в сумме 15 000 тыс. руб. для расчетов с АО «Протон».

АО «Протон» 30.03 отгрузил продукцию ОАО «КАМАЗ» в счет выставленного аккредитива и на следующий день передал банку документы об отгрузке продукции на 14 800 тыс. руб.; от использования остальной суммы аккредитива поставщик отказался. Представленные документы соответствовали условиями аккредитива.

Требуется: указать порядок учета и составить бухгалтерские записи.

Задание 6.

Исходные данные.

АО «Искра» 10.06 представило в АКБ «Альтернатива» следующие документы, подлежащие оплате с расчетного

38

счета, остаток средств на счете – 25 500руб.

Таблица 14

Содержание хозяйственных операций в АКБ «Альтернатива»

№ |

Содержание операции |

Сумма, |

|

п/п |

тыс. руб. |

||

|

|||

|

|

|

|

1 |

Платежное поручение на перечисление филиалу в г. Владимире |

5 400 |

|

|

средств для выплаты заработной платы и текущих хозяйственных |

|

|

|

расходов |

|

|

|

|

|

|

2 |

Заявление об открытии аккредитива |

1 840 |

|

|

|

|

|

3 |

Денежный чек на выплату заработной платы |

6 800 |

|

|

|

|

|

4 |

Платежное поручение на перечисление налогов в бюджет |

1 100 |

|

|

|

|

|

5 |

Платежное поручение на перечисление филиалу в г. Калуге |

3 500 |

|

|

денежных средств |

|

|

|

|

|

Требуется:

1.Охарактеризовать операции, осуществляемые с расчетных счетов АО.

2.Отразить операции по лицевому счету, определить остаток счета на 11.06.

Задание 7.

Исходные данные.

Во владимирский банк «Луч» 15.06 на текущий счет филиала АО «Искра» поступило 5 400 тыс. руб., 16.06 к текущему счету предъявлены для оплаты следующие документы (таблица 8).

Требуется:

1.Указать операции, проводимые банком по текущим счетам.

2.Составить бухгалтерские записи.

Методические рекомендации по выполнению задания

Безналичные расчеты в РФ осуществляются в соответствии с требованиями нормативного законодательства Положением ЦБ РФ от 19.06.2012г. № 383-П (в ред. от 19.05.2015г.) «О правилах осуществления перевода денежных средств».

39

Согласно данному Положению различают следующие формы и документы безналичных расчетов (рисунок 8).

Система счетов клиентов для |

Расчетно – денежные документы |

проведения расчетов

Система безналичных расчетов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты по товарным операциям |

|

|

|

|

|

|

|

|

|

|

|

Расчеты по нетоварным операциям |

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способы платежа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виды платежа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Принципы организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

безналичных расчетов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безналичные расчеты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формы безналичных расчетов |

|

|

|

|

|

|

|

|

|

|

|

|

Документы безналичных расчетов |

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты платежными поручениями |

|

|

|

|

Расчеты аккредитивами |

|

|

Расчеты инкассовыми поручениями |

|

|

|

|

Электронные переводы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Расчеты чеками |

|

|

|

|

|

Прямое дебетование |

|

|

|

|

|

|

|

платежное поручениями |

|

|

чек |

|

|

Заявление на открытие аккредитива |

|

|

Инкассовые поручения |

|

Платежное требование |

|

|

Платежные ордера и банковские ордера |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

Рисунок 10. Классификация форм и документов безналичных расчетов |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

На рисунках 11-16 дополнительно рассмотрены |

||||||||||||||||||||||||||||||||||||||||||||

|

отдельные схемы документооборота. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

Платѐжное поручение — это распоряжение владельца |

||||||||||||||||||||||||||||||||||||||||||||

|

счѐта |

|

|

(плательщика) |

|

обслуживающему |

|

|

его |

|

банку, |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||