422

.pdfТребуется: 1. Открыть лицевые счета на начало дня.

2.Составить бухгалтерские записи, отразить проведенные операции на лицевых счетах и вывести новые остатки (рисунок 3).

3.Составьте оборотную ведомость за отчетный день (таблица

12).

4.Составьте баланс на конец дня (таблица 13).

Бухгалтерские проводки отразите в ведомости проводок по балансовым счетам по форме (таблица 11).

|

|

|

|

Таблица 11 |

|

Ведомость проводок за 11.01.__г. |

|

||

|

|

|

|

|

Содержание операции |

|

Сумма, |

Корреспонденция счетов |

|

|

|

млн. руб. |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

итого |

|

|

х |

х |

Лицевые счета откройте и заполните по следующей схеме (рисунок 3).

Дебет |

10207 «Уставный капитал» |

Кредит |

|

|

|

|

|

|

|

Сн – 101,0 |

|

|

|

|

|

- |

|

- |

|

Об. по Дт |

|

Об. по Кт |

|

|

|

Ск – 101,0 |

|

Рисунок 3. Правила записи по лицевым счетам

Оборотную ведомость за отчетный день составьте по форме (таблица 11).

|

|

|

|

|

Таблица 12 |

|

|

Оборотная ведомость проводок за 11.01.__г. |

|||||

Номер счета |

Остаток на |

Обороты за |

Остаток на |

|||

|

11.01.__г. |

11.01.__г. |

12.01.__г. |

|||

|

|

|

|

|

|

|

10207 |

|

|

|

|

|

|

…… |

|

|

|

|

|

|

61301 |

|

|

|

|

|

|

итого |

|

|

|

|

|

|

Баланс банка на конец дня составьте по форме (таблица 13).

21

Таблица 13

Баланс банка «Пермь» на 12.01.__г.

Номер счета |

Актив |

Пассив |

10207

……

61301

итого

Методические рекомендации по выполнению задания

В кредитных организациях применяется автоматизированная мемориально-ордерная форма учета (приложение 1). Под учетной политикой организации понимается совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) и иной деятельности. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Учетная политика банка должна быть оформлена приказом, распоряжением либо иным организационнораспорядительным документом. Выбранная кредитной организацией учетная политика применяется последовательно от одного отчетного года к другому.

22

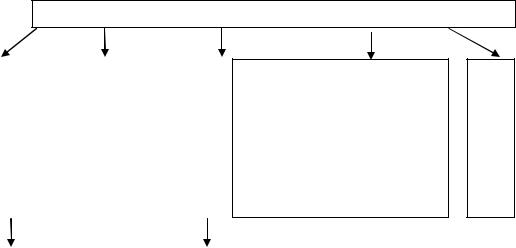

К банковской документации относят следующие виды документов (рисунок 4).

|

|

|

|

|

|

Денежно – расчетные |

|

|

|

|

|

|

|

|

|

|

документы |

|

|||

|

|

|

|

|

|

|

||||

Документы директивног |

|

Оперативно – расчетные |

||||||||

|

характера |

|

|

|

документы |

|||||

|

|

|

|

|

|

|

||||

|

- приказы |

|

|

- платежное поручение |

||||||

|

- инструкции |

|

|

- платежное требование |

||||||

|

- правила |

|

|

- расчетный чек |

||||||

|

- циркуляры и т.д. |

|

|

- аккредитив |

||||||

|

|

|

|

|

|

|

- мемориальный ордер |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Кредитно - плановые |

|

Кассовые документы |

||

документы |

|

|||

|

|

|

|

|

|

|

|

|

|

- кредитно- |

|

Приходные: |

|

Расходные: |

расчетные |

|

- объявление на |

|

- чек на |

документы |

|

взнос наличными |

|

получение денег |

- ходатайства |

|

- квитанция о |

|

- расходно – |

клиентов |

|

приеме денег |

|

кассовый ордер |

- документы |

|

- приходно – |

|

|

клиентов |

|

кассовый ордер |

|

|

-договоры залога, |

|

|

|

|

|

|

|

|

|

страхования и т.д. |

Документы по внутрибанковским |

|||

|

||||

|

||||

|

|

операциям |

|

|

-ведомости

-авансовые отчеты

-счета фактуры и др.

Рисунок 4. Классификация банковских документов

Банковская документация представляет собой совокупность документов, являющихся письменным свидетельством совершаемых операций и обосновывающих их отражение в учете.

1. Документы директивного характера (приказы,

инструкции, правила, циркуляры и т.д.). Они предназначены

23

для руководителей и работников банка, которые должны принять их к исполнению.

2.Кредитно-плановые документы. К ним относятся кредитно-расчетные документы, ходатайства клиентов, отчетные материалы клиентов, договоры залога, страхования

ит.д.

3.Оперативно-расчетные документы. На основании этих документов работники учетно-операционного отдела совершают денежно-расчетные операции. К такого рода документам относятся, например, платежные поручения, авизо, мемориальные ордера и т.п.

4.Кассовые документы, это документы, связанные с приемом и выдачей наличных денег.

5.Документы по внутрибанковским операциям

(ведомости, накладные, авансовые отчеты, счета-фактуры и др. документы, формируемые банком для ведения деятельности юридического лица).

Наиболее распространенный вид банковских документов денежно-расчетные документы. Денежнорасчетные документы поступают в банки от юридических лиц, а также составляются в банке и содержат необходимую информацию о характере операций, позволяющую осуществить банковский контроль за законностью произведенных операций.

По характеру отражаемых операций денежно-расчетные документы классифицируются на: кассовые, мемориальные и внебалансовые.

Кассовые документы подразделяются на: приходные и расходные. К приходным кассовым документам относят: объявление на взнос наличных, приходный кассовый ордер, квитанции о приеме денег. К расходным кассовым документам относятся чеки на получение денег и расходный кассовый ордер.

Мемориальные документы – это документы для совершения безналичных перечислений по счетам, которые

24

делятся на внутрибанковские-мемориальные ордера, мемориальные внебалансовые ордера и документы, которые оформляет клиент: платежное поручение, платежное требование, чеки и др. Мемориальные ордера также используются для оформления операций при частичной оплате платежных документов, частичном погашении ссуд, перечислении остатков субсчетов.

К внебалансовым документам относятся приходные и расходные внебалансовые ордера. Этими документами оформляют прием и выдачу ценностей и документов, хранящихся в кассе и в бухгалтерии банка.

Для ведения бухгалтерского учета необходим специальный инструмент, которым являются счета бухгалтерского учета, позволяющие регистрировать любую хозяйственную операцию в денежном выражении.

Все балансовые счета подразделяются на счета первого порядка – укрупненные (синтетические счета) – и счета второго порядка – детализирующие (аналитические счета). Счета банковского учета могут быть только активными, пассивными, либо без признака счета.

Активные счета предназначены для учета средств банка по их составу и размещению, его расходов. Пассивные счета - для учета источников образования средств по их целевому назначению, либо кредиторской задолженности, доходов банка. Правила записи по счетам представлены на рисунках 5 и 6. Счета бухгалтерского учета без признака счета, введены для контроля за своевременным отражением операций, подлежащих завершению в течение операционного дня. По состоянию на конец дня остатков по таким счетам быть не должно.

Кредит |

|

|

Дебет |

Активный счет |

||

|

|

|

|

|

||

Сн - остаток средств на начало дня |

|

|

|

|

||

Сумма |

банковских |

операций, |

|

Сумма |

банковских |

операций, |

увеличивающих средства банка |

|

уменьшающих средства банка |

|

|||

Оборот по дебету |

|

|

Оборот по кредиту |

|

||

Ск - остаток средств на конец дня = |

|

|

|

|

||

Сн + Од - Ок |

|

|

|

|

|

|

Рисунок 5. Схема активного счета

25

Кредит |

|

Пассивный счет |

|

Дебет |

|

|

|

|

|

||

|

|

|

Сн - остаток источников средств на |

||

|

|

|

начало дня |

|

|

Сумма |

банковских |

операций, |

Сумма |

банковских |

операций, |

уменьшающих величину |

источников |

увеличивающих величину |

источников |

||

средств банка |

|

средств банка |

|

||

Оборот по дебету |

|

Оборот по кредиту |

|

||

|

|

|

Ск - остаток источников средств на |

||

|

|

|

конец дня = Сн + Ок - Од |

|

|

Рисунок 6. Схема пассивного счета

Перечень счетов, отражающих и группирующих всю информацию о хозяйственной деятельности банка, представлен планом счетов.

План счетов используется для отражения состояния собственных и привлеченных средств банка и их размещения в кредитные и другие операции (рисунок 7).

План счетов бухгалтерского учета

Глава А Балансовые счета |

|

Глава Б Счета доверительного управления |

|

Глава В Внебалансовые счета |

|

|

|

|

|

Глава Г

по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)

Глава Д Счета ДЕПО

Раздел 1. |

Капитал |

|

|

Раздел 1. (Счета не открываются) |

|

|||

Раздел 2. Денежные средства и |

|

Раздел 2. Неоплаченный уставный капитал |

||||||

драгоценные металлы |

|

кредитных организаций |

|

|

||||

Раздел 3. Межбанковские операции |

|

Раздел 3. |

Ценные бумаги |

|

|

|||

Раздел 4. |

Операции с клиентами |

|

Раздел 4. |

Расчетные операции и документы |

||||

Раздел 5. Операции с ценными |

|

Раздел 5. Кредитные и лизинговые операции, |

||||||

бумагами |

и |

производными |

|

условные |

обязательства |

и |

условные |

|

финансовыми инструментами |

|

требования |

|

|

|

|||

Раздел 6. |

Средства и имущество |

|

Раздел 6. Задолженность, вынесенная за |

|||||

Раздел 7. Финансовые результаты |

|

баланс |

|

|

|

|

||

|

|

|

|

Раздел 7. |

Корреспондирующие счета |

|

||

Рисунок 7. Структура Плана счетов бухгалтерского учета в кредитных организациях

План счетов установлен Банком России в «Положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» № 385-П от 16.07.2012г. (в ред. от 17.07.2014г.).

26

4. Бухгалтерский учет внутрибанковских и клиентских операций

4.1 Учет кассовых операций

Цель: обеспечение знаний в области организации и ведения бухгалтерского учета внутрибанковских и клиентских операций. Изучить организацию кассовой работы в банке. Ознакомиться с порядком учета кассовых операций.

В результате усвоения данного вида практической подготовки формируются компетенции ОПК-2.

Учебные вопросы:

1.Общий порядок организации кассовой работы.

2.Учет операций с наличными деньгами.

3.Ревизия кассы банка.

Изучив тему, студент должен:

знать:

-что организация и ведение кассовой работы в коммерческих банках строго регламентирована Банком РФ;

-что Банк РФ устанавливает коммерческим банкам лимит минимального остатка денежной наличности в кассе банка;

-основные правила организации кассовой работы;

-состав отчетности кассовых работников.

уметь:

-определять вид кассового документа, необходимого для использования при той или иной банковской операции с денежной наличностью;

-составлять бухгалтерские проводки по кассовым операциям.

иметь представление:

-о документообороте по приходным и расходным кассовым операциям;

-о процедуре проведения ревизии кассы.

При освоении темы необходимо:

- изучить материал по данной теме из следующих источников:

27

1.«Положение о правилах ведения бухгалтерского учета

вкредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012г. № 385-П (ред. от 30.11.2015г.).

2.Положение Банка России от 24.04.2008г. № 318-П (в ред. от 16.01.2015г.) «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории РФ».

3.Указание ЦБ РФ от 11.03.2014г. № 3210-У (в ред. от 03.02.2015г.) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

4.Указание Банка России от 07.10.2013г. № 3073-У «Об осуществлении наличных расчетов».

5.Камысовская С.В. Бухгалтерский учет и аудит в коммерческом банке : учебник / С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. - М. : КНОРУС, 2011. - 419 c.

6.Фофанов В.А. Банковский учет и аудит: учебное пособие / В.А. Фофанов. - М. : Дашков и К', 2011. - 412с.

Задание 1.

Исходные данные.

ВАКБ «Бизнес» 10.04 в кассу № 1 поступило наличными:

- от ОАО «Смена» невыплаченная заработная плата – 15 200руб. и неиспользованные подотчѐтные средства – 10 500руб.;

- от ИП «Петров» выручка от реализации продукции – 67 000руб.; - от ГУП «Завод» выручка от продаж – 135 000руб.;

- от некоммерческой организации «Содействие» плата за открытие текущего счѐта – 1 500руб.;

- от сотрудника банка А.К. Белова сумма неизрасходованных хозяйственных средств – 750руб.;

28

-от ООО «Электрон» плата за чековую книжку – 100руб.;

-от А.И. Коноваловой возврат ссуды – 10 000руб. Требуется: 1. Составить бухгалтерские записи,

определить сумму поступивших денежных средств в приходную кассу № 1.

2. Изложить порядок отражения приходных кассовых операций.

Задание 2.

Исходные данные.

Коммерческий банк 10.04. выдал наличные деньги:

-АО «Прогресс» для выплаты заработной платы – 145

000руб.;

-ООО «Орион» на командировочные цели – 50

000руб.;

экономисту банка Н.К. Федотовой на командировочные цели – 5 000руб.;

сотруднику банка заработная плата – 25 000руб.;

А. И. Белогорцевой ссуду на потребительские цели – 200 000руб.

Требуется: 1. Составить |

бухгалтерские |

записи и |

определить общую сумму денежных средств, |

выданных из |

|

расходной кассы банка. |

|

|

2. Изложить порядок отражения расходных кассовых |

||

операций, оформление выдачи |

аванса кассиру расходной |

|

кассы. |

|

|

Задание 3.

Исходные данные.

Коммерческий банк зачислил на счѐт АО «Диета» инкассированную банком выручку в сумме 245 000руб. на основе накладных к сумке с денежной выручкой до еѐ фактического пересчѐта. В результате пересчета обнаружена недостача в сумме 12 500руб.

29

Требуется: изложить порядок учѐта инкассированной банком денежной выручки. Составить бухгалтерские записи.

Задание 4.

Исходные данные.

В течение дня коммерческим банком совершены кассовые операции: по приѐму наличных денег в сумме 3 450 000руб.; по выдаче - в сумме 1 023 000руб. Остаток денег в кассе на начало дня – 923 000руб. Лимит кассы – 950 000руб.

Требуется: перечислить документы, которыми оформляются операции по приѐму и выдаче денежных средств; составить бухгалтерские записи; определить остаток кассы на конец дня; изложить действия банка по соблюдению кассовый дисциплины.

Задание 5.

Исходные данные.

Инкассированная банком денежная выручка кафе «Виктория» (ООО) в сумме 85 000 руб. и ЗАО «Магазин» в сумме 485 000 руб. передана в кассу пересчета.

Требуется: 1. Изложить порядок организации и оформления инкассации денежной выручки.

2. Составить бухгалтерские проводки.

Задание 6.

Исходные данные.

Коммерческим банком зачислена счет кафе «Виктория» (ООО) и ЗАО «Магазин» инкассированная выручка после ее пересчета. Результаты пересчета подтвердили суммы, указанные в препроводительных ведомостях (задание 5).

Требуется: 1. Изложить порядок учета инкассированной выручки, порядок оформления документами зачисления инкассированной денежной выручки на счета после ее пересчета.

2. Составить корреспонденцию счетов.

30