КОМПЛЕКСНЫЕ ПРИЛОЖЕНИЯ |

283 |

|

|

в сети Интернет. Инструментом оплаты в этих платежных системах являются про- граммные «электронные кошельки», которые инсталлируются на компьютерах пользователей. С помощью этих виртуальных «электронных кошельков» и осуще- ствляются расчеты в сети Интернент. Технология расчетов в значительной мере сходна с технологией расчетов по банковским картам в случае переадресации на платежную систему. Однако для открытия и пополнения реального счета в банке такой платежной системы до недавнего времени использовались обычные методы: клиент мог пополнить счет безналичным переводом или положить наличные день- ги на свой счет. В настоящее время организаторы этих платежных систем начали эмиссию скретч-карт, с помощью которых имеется возможность не только удален- но пополнить уже открытый счет, но и открыть новый [42, 43].

7.2. Интернет-телефонная бизнес-карта

Как следует из предыдущего раздела, для эффективного проведения всего цикла дистанционных платежей необходимо создание и использование некоторого пла- тежного инструмента для дистанционной оплаты услуг и/или пополнения счета в банке, совмещающего в себе возможности банковской карты, обеспечивающей оп- лату широкого спектра услуг, с возможностью свободного приобретения этого пла- тежного инструмента. Используя терминологию биллинговых систем, для дистан- ционной оплаты товаров и услуг необходимо введение некоторой карты, аналогич- ной банковской, которая должна обладать определенным набором свойств платеж- ного инструмента и иметь возможность поддержки всей совокупности бизнес-про- цессов оплаты. Назовем этот инструмент «Интернет-телефонной бизнес-картой» (ИБиКа) и определим совокупность бизнес-процессов, в которых должна участво- вать ИБиКа и в которых должны быть соблюдены соответствующие меры безопас- ности.

Во-первых, это бизнес-процессы эмиссии, который состоит из функциональных компонент генерации номеров и паролей доступа, формирования базы данных всех атрибутов ИБиКа, а также изготовления карт.

Во-вторых, это бизнес-процессы распространения и приобретения карт, состоя- щий из функциональных компонент взаимодействия эмитента с дилерами и взаи- модействие дилеров с покупателями ИБиКа.

В третьих, это бизнес-процессы дистанционного открытия или пополнения сче- та в банке, платежного или лицевого счета в псевдоплатежной системе, который со- стоит из функциональных компонент авторизации платежного инструмента, авто- ризации счета, переноса средств с виртуального счета карты на физический счет и проведение взаиморасчетов между эмитентом ИБиКа и платежной (псевдоплатеж- ной) системой.

В-четвертых, непосредственно бизнес-процесс дистанционной оплаты товаров и услуг, который состоит из уже рассмотренных выше функциональных компонент.

Рассмотрим свойства, которыми должна обладать ИБиКа с точки зрения реали- зации этих бизнес-процессов:

284 |

ГЛАВА 7 |

|

|

–возможность дистанционной авторизации с использованием пароля доступа в виде пин-кода, для скретч-карты закрытого скретч-панелью, а для комбиниро- ванной карты продублированного на магнитной полосе или в памяти микро- процессора;

–возможность автоматизации изготовления с учетом мер безопасности;

–возможность реализации мер безопасности на этапе купли-продажи карт;

–возможность реализации мер безопасности на этапе авторизации у эмитента;

–наличие сходных атрибутов с УТК для последующего использования карты ИБиКа в псевдоплатежных системах.

Анализ указанных свойств показывает, что один из вариантов карты ИБиКа —

дебетовая низкономинальная непополняемая универсальная телефонная скретч- или комбинированная карта с дополнительными защитными элементами, сни- жающими риски несанкционированного открытия или подбора пароля доступа на этапе изготовления и купли-продажи. По понятным соображениям мы не будем за- трагивать вопросы защиты этой карты, хотя отметим, что меры безопасности вклю- чают в себя как технологические, так и организационные аспекты.

Обратимся к реализации технологии открытия и пополнения счета с помощью ИБиКа.

7.2.1. Центр авторизации бизнес-карт

Технология открытия или пополнения лицевых счетов в платежных или псевдопла- тежных системах [40, 41] основана на технологиях телебанкинга и роуминга УТК, рассмотренных в предыдущих главах.

Для реализации данной технологии необходимо наличие центра авторизации (ЦА), в котором эмитент хранит следующие первоначальные атрибуты ИБиКа:

–номер карты;

–серию карты;

–номинал карты;

–основной авторизационный пароль;

–дополнительные пароли безопасности;

–дату эмиссии;

–срок действия,

так и служебные атрибуты, в частности:

–дату активации;

–вид активации;

–код платежной системы, в которой проведена активация карты;

–служебные блокировки;

–дата расчетов.

Особенностью рассматриваемой технологии является то, что потенциальный плательщик (клиент), который приобрел карту ИБиКа, соединяется не с центром авторизации, а с системой (или банком), в которой он хочет открыть счет или по- полнить уже существующий. При этом никаких видимых ограничений на вид

КОМПЛЕКСНЫЕ ПРИЛОЖЕНИЯ |

285 |

|

|

этого счета (кредитный или дебетовый, индивидуальный или корпоративный, банковский или лицевой) не налагается. Подключение клиента к любой системе может производиться по телефону через соответствующий шлюз, по сети Интер- нет через специальный web-интерфейс, а также путем посылки специального SMS. После того как клиент, соединившись со шлюзом авторизации, вводит пин- код карты, система подключается к центру авторизации, где аутентифицирует се- бя, а затем авторизует соответствующую карту. Ввод пин-кода при использова- нии SMS естественно производится до его отправления, что совмещает процесс подключения и ввод пин-кода. При использовании комбинированной карты и при наличии устройства считывания информации с магнитной полосы или из памяти микропроцессора посылка пин-кода производится автоматически после соединения клиента с системой.

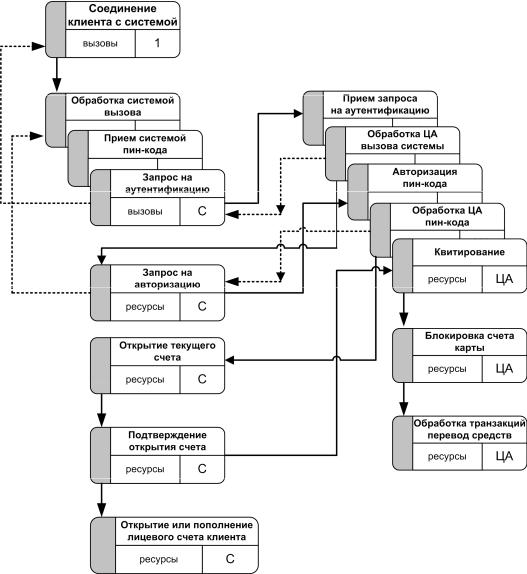

Технология авторизации (рис. 7.1) заключается в том, что каждая система, при- няв от клиента пин-код, соединяется с центром авторизации, где сначала сама ау- тентифицируется в нем, а затем авторизует данную карту на основании набранного пин-кода.

Вслучае положительной авторизации в системе открывается текущий счет с но- мером карты, на который переводится из центра авторизации сумма, соответствую- щая номиналу данной карты. После этого система отправляет центру авторизации подтверждение о переводе средств. Подтверждение квитируется, счет авторизован- ной карты ИБиКа в центре авторизации блокируется, и авторизация считается за- конченной. Далее центр авторизации проводит фактический перевод средств со своего счета в собственном банке в банк системы. Основанием для перевода явля- ется квитанция, в которой отражается код системы, получившей карту, номер авто- ризованной карты, ее номинал и дата авторизации.

Поскольку после окончания авторизации в системе открыт только текущий счет, то клиент должен указать: открывает ли он новый счет или хочет пополнить уже имеющийся. В последнем случае он вводит его номер, а при открытии нового счета клиент может получить его номер и/или пароль доступа или отождествить номер авторизованной карты с новым номером счета, оставив в качестве пароля доступа пин-код карты.

Впроцессе реализации указанной технологии могут возникнуть конфликтные ситуации, которые могут быть неоднозначно истолкованы как системой, так и цен- тром авторизации. Для примера рассмотрим несколько таких ситуаций (пунктир- ные линии на рис. 7.1). Первая характеризуется тем, что номер и номинал карты пе- реведен из центра авторизации, а квитанция о получении от системы по тем или иным причинам не пришла. В этом случае счет карты блокируется, но перевод не производится до тех пор, пока конфликт не будет разрешен. Вторая ситуация мо- жет характеризоваться тем, что после отправки системой пин-кода центр авториза- ции не дал никакого ответа. В этом случае авторизация считается неуспешной, а клиенту рекомендуется обратиться непосредственно в центр авторизации. Исходя из возможного наличия конфликтных ситуаций, они должны быть описаны в биз- несс-процессе авторизации.

286 |

ГЛАВА 7 |

|

|

Рис. 7.1. Технология авторизации

Как уже упоминалось выше, для реализации бизнесс-процессов открытия и по- полнения счетов с помощью карты ИБиКа необходима определенная архитектура как систем, в которых открываются или пополняются счета, так и центра авториза- ции. С точки зрения платежных или псевдоплатежных систем изменения их архи- тектуры коснутся только дополнительных шлюзов: клиентского (КШ) и взаимодей- ствия с центром авторизации (ША).

КОМПЛЕКСНЫЕ ПРИЛОЖЕНИЯ |

287 |

|

|

Приведем несколько примеров взаимодействия различного типа систем и центра авторизации. В первом примере (рис. 7.2) рассмотрим структуру взаимо- действия платежной системы оплаты товаров и услуг сети Интернет и центра авторизации.

Рис. 7.2. Структура взаимодействия центра авторизации с платежной системой

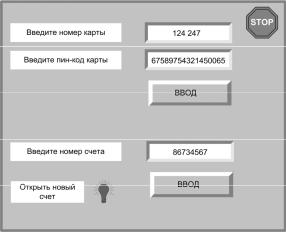

При использовании ИБиКа для открытия нового счета или пополнения суще- ствующего у клиента счета в платежной системе целесообразно использовать ресурсы сети Интернет, в частности возможности web-сервера платежной систе- мы. Для авторизации имеющейся у клиента ИБиКа он со своего компьютера че- рез сеть Интернет связывается с Web-сервером платежной системы и вызывает

специальный графический интерфейс авторизации (например, как показано на рис. 7.3).

288 |

ГЛАВА 7 |

|

|

Клиент вводит номер и пин- код карты в соответствующие поля интерфейса. Данная информация передается на сервер авторизации платежной системы, который со- единяется с сервером центра авто- ризации, где проводит авториза- цию карты по алгоритму, описан- ному выше. При успешной автори- зации, клиенту предлагается с по- мощью графического интерфейса или открыть новый счет или вве- сти номер счета, на который будет переведена соответствующая сум-

Рис. 7.3. Пример графического web-интерфейса ма. Как показано в [3], открытие счета в платежной системе может быть совмещено с одновременным пополнением с этого счета электронного ко-

шелька клиента.

Аналогичное взаимодействие может осуществляться и с псевдоплатежной Ин- тернет-системой, в частности с универсальной биллинговой системой Интернет- провайдера.

Взаимодействие с псевдоплатежными системами, функционирующими на теле- фонной сети, в частности с любой универсальной телекоммуникационной биллин- говой системой оператора фиксированной или мобильной связи, осуществляется по телефонным каналам с помощью фиксированного или мобильного телефона. Вари- ант такого взаимодействия показан на рис. 7.4.

В отличие от Интернет-систем в телефонных системах взаимодействие с кли- ентом ведется с помощью речевого интерфейса. Имеется в виду [4], что через шлюз IVR проводится обмен информацией между клиентом и системой, при этом IVR системы может поддерживать диалог с клиентом типа «речевой вопрос — ре- чевой ответ», либо «речевой вопрос — ответ набором цифр». В рамках этого ин- терфейса клиент так же, как и в Интернет-системах, вводит номер карты и ее пин- код, при положительной авторизации открывает новый счет или пополняет суще- ствующий, вводя его номер по указанию системы. Информация по авторизации передается на сервер авторизации платежной системы, который соединяется с сервером центра авторизации и проводит авторизацию карты по алгоритму, опи- санному выше.

Дополнительно можно отметить, что при совмещении центра авторизации с функциями единой платежной системы можно реализовать платежную технологию в полном объеме. Это означает, что клиент сможет переводить со счета карты в лю- бую другую платежную и псевдоплатежную систему не только весь номинал кар- ты, а любую его часть. В этом случае клиент соединяется непосредственно с цен- тром авторизации (по телефону или через Интернет) и после авторизации указыва- ет реквизиты платежной системы, в которую собирается перевести средства, а за-