1. Финансы: сущность, функции. Финансы – это экон. отношения, возникающие в связи с формированием, распределением и использованием валового продукта в целях поддержания существования государства и субъектов экономики. Финансы связаны с процессом воспроизводства и занимают центральное место на стадии распределения. Воспроизводственный процесс включает 4 стадии: производство, распределение (определяется цена на продукт), обмен (деньги-товар) и потребление (потребление продукта). Московская школа подразумевает под собой 2 функции: распределительная (формирование цены и распределение поступивших денежных средств между уровнями финансовой системы) и контрольная (с целью формирования стоимостных пропорций посредством финансового учета). Санкт-Петербургская школа кроме того выделяет следующие функции: планирующая, стимулирующая, социальная, регулирующая.

2. Финансовая система. Финансовая система – это совокупность организационных элементов, позволяющих осуществлять управление финансами страны. Сферы финансов: финансы организаций (коммерческие и некоммерческие организации), страхование (создание целевых денежных фондов с целью компенсации ущербов, вызванных случайными событиями; фонды создаются за счет государства, либо резервный фонд предприятия, либо за счет страховых компаний; звенья страхования – это отрасли, а именно личное (пенсионное, медицинское, страхование от несчастных случаев и болезней, страхование жизни) и имущественное страхование (18 видов: страхование различных видов транспорта, гражданской ответственности и другие). Нормативной базой страхования является ФЗ «Об организации страхового дела в РФ». Третья сфера – финансы домашних хозяйств (два элемента: доходы и расходы домашних хозяйств). Четвертая сфера: государственные и муниципальные финансы (первое звено - бюджеты – федеральный, региональные и местные. Второе звено – это внебюджетные фонды. Третье звено – это государственный и муниципальный кредит (чисто кредитование, заимствование и госгарантии).

3. Финансовый рынок. Финансовый рынок – это экон. отношения, связанные с движением капитала в разных формах, а также совокупность рыночных институтов, направляющих поток денежных средств от собственников к заемщикам. Задача ФР – привлечение сбережений для инвестирования. Условия функционирования рынка: 1) Сбалансированность спроса и предложения; 2) Регулирование денежного обращения (ЦБ РФ); 3) Возможность размещения кредитных ресурсов на свободном рынке. Сфера ФР – это фондовый рынок (РЦБ). Второй разновидностью является кредитный рынок – это система денежных отношений, связанных с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией денежных знаков (монополия ЦБ РФ) и кредитованием капитальных вложений. Третья разновидность ФР – это страховой рынок, рынок где объектом купли-продажи является страховая услуга. Четвертой разновидностью явл. валютный рынок – это совокупность валютного механизма (правовые нормы и институты) и валютных отношений (связи между Физ.Лиц (Юр.Лиц) с целью проведения расчетов, кредитных и валютных операций). Рынок деривативов – это рынок вторичных финансовых инструментов (фьючерсы, форварды, опционы, свопы). Рынок золота (частный, Юр.Лиц и государства – золотовалютный резерв). Мировой финансовый рынок – это взаимосвязанные элементы всех сфер на международном уровне (МВФ, Лондонский и Парижский клуб кредиторов, ВТО, Банк Реконструкции и Развития и т.п.).

4. Страхование как сфера финансов. Страхование – это создание целевых денежных фондов с целью компенсации ущербов, вызванных случайными событиями; фонды создаются за счет государства, либо резервный фонд предприятия, либо за счет страховых компаний; звенья страхования – это отрасли, а именно личное (пенсионное, медицинское, страхование от несчастных случаев и болезней, страхование жизни) и имущественное страхование (18 видов: страхование различных видов транспорта, гражданской ответственности и др.). Нормативной базой страхования является ФЗ «Об организации страхового дела в РФ». Принципы страхования: принцип страхового интереса (юридическая заинтересованность в объектах страхования); принцип страхового возмещения (страхователь должен быть поставлен в тоже имущественное состояние, в котором он находился до страхового случая); принцип контрибуции (взаимопомощь страховых компаний при двойном страховании, т.е. предъявление страхового случая в две компании); принцип суброгации (регресса) – возврат страховой выплаты с виновного лица; принцип замкнутой раскладки ущерба (все страхователи, застрахованные у одного страховщика не могут получить выплаты одновременно); принцип распределения ущербов по территории и во времени (выравнивание возможных выплат при помощи коэффициентов). Критерий страхования рисков: 1) Случайность события (если событие не случайно, то оно не страхуется); 2) Максимальная величина ущерба (с целью определения объема страховой ответственности); 3) Однозначность распределения ущербов (не должно быть двоякого толкования ущерба); 4) Независимость ущербов друг от друга.

5. Договор страхования: формы, условия заключения и прекращения. Формой договора является полис (генеральный или страховой). Условия заключения: 1) Существенные – это те, без которых договор не действует, а именно характер страхового случая, страховая сумма, срок действия договора, имущественный интерес (для имущ. страх.) и застрахованное лицо (для личного страх.) 2) Обычные – это те условия, которые присутствуют во всех договорах, а именно: место, дата, реквизиты и т.д. 3) Обязательные – это те, которые прописаны в законах; 4) Инициативные – по соглашению сторон. Условия прекращения договора со стороны страховщика: 1) Заведомо ложные или неполные сведения о страхователе; 2) Страхователь не известил страховщика о существенных изменениях в риске; 3) Страхователь не известил страховщика о страховом случае; 4) Страхователь не представил необходимых документов; 5) Страхователь не принял мер к предотвращению ущерба или сокращению его размеров.

6. Бюджетная система. Бюджетная система – это совокупность территориальных финансов и бюджетных классификаторов. Федеральный бюджет и территориальные бюджеты (86 региональных бюджетов и множество муниципальных бюджетов). Бюджетная классификация – это законодательно установленная группировка доходов и расходов бюджета и источников покрытия его дефицита, используемая для составления исполнения бюджетов, обеспечивающая сопоставимость бюджетов всех уровней. В 2009г. была введена новая бюджетная классификация (20-значные коды). Классификация доходов, классификация расходов, классификация источников финансирования дефицитов бюджетов и классификация операций сектора гос. управления. Состав и структура государственного и муниципального бюджета схожи. Структура бюджета: доходы (налоговые и неналоговые), расходы (на капитальные и текущие затраты), источники финансирования дефицита бюджета (займ, денежная эмиссия), госдолг. В настоящее время производится перевод бюджетирования на принципы программно-целевого планирования.

7. Бюджетная политика. БП – это процесс, включающий действия органов власти всех уровней в бюджетной сфере. Принципы БП: 1) Единство бюджетной системы; 2) Разграничение доходов и расходов между уровнями бюджетной системы; 3) Самостоятельность бюджетов; 4) Полнота отражения доходов и расходов; 5) Сбалансированность бюджета; 5) Эффективность использования бюджетных средств; 6) Достоверность; 7) Гласность; 8) Адресность и целевой характер бюджетных средств. БП реализуется через бюджетный процесс. Планирование начинается заранее в марте на 3 года вперед: 1) Составление бюджета МинФином; 2) Представление бюджета в ГосДуму 3) Рассмотрение и утверждение ГосДумой Федерального закона о бюджете в трех чтениях; 4) Утверждение закона о бюджете Советом Федерации; 5) Подписание закона о бюджете Президентом. После этого исполнение текущего бюджета (1 год), подготовка и утверждение исполнения бюджета (полгода).

8. Внебюджетные фонды. Внебюджетные фонды – это целевые фонды финансовых ресурсов, предназначенные для решения задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления социально-экономического развития общества. По степени централизации ВФ делятся на централизованные (решение общегосударственных задач) и децентрализованные (территориальные и отраслевые задачи). По направленности решаемых задач внебюджетные фонды делятся на: социальные внебюджетные фонды (Пенсионный фонд, фонд обязательного медицинского страхования и фонд социального страхования) и экономические (например, фонды поддержки малого и среднего предпринимательства). Управление внебюджетными фондами производится независимо от бюджета в соответствии с отдельно принятыми законами о внебюджетных фондах.

9. Межбюджетные отношения. Межбюджетные отношения – это отношения между органами государственной и муниципальной власти при осуществлении бюджетного процесса. Основа межбюджетных отношений – это система управления общественными финансами, основанная на разграничениях между уровнями власти бюджетных прав и полномочий. Основная задача бюджетного федерализма – это выбор наиболее эффективной модели бюджетных отношений, для чего необходимо: 1) Распределить расходные функции между уровнями власти; 2) Закрепить соответствующие уровням власти источники финансирования; 3) Сформировать систему оказания финансовой помощи неблагополучным регионам. Финансовая помощь может оказываться в виде: дотации (помощь конкретному субъекту), субсидии (дотации на определенные цели) и субвенции (субсидии с условием возврата при неиспользовании по назначению или не в срок). Принципы бюджетного федерализма: 1) Единство экономического пространства; 2) Разграничение предметов ведения РФ и ее субъектов; 3) Субсидиарность (каждому по потребностям); 4) Равные условия экономического развития территорий; 5) Федеративная лояльность (субъекты ориентируются на общую идею государственности); 6) Свободного перемещения товаров, услуг, финансовых средств и рабочей силы. Основная задача в текущий момент – самостоятельное финансирование регионов и муниципалитетов.

10. Государственный долг. Государственный долг – это непогашенные кредиты и займы. Государство в основном выступает как заемщик средств. Классификация государственных займов: 1) По субъекту заемных отношений: центральные и местные; 2) По месту размещения: внутренние и внешние; 3) По обращению на рынке: рыночные и нерыночные; 4) По сроку привлечения средств: краткосрочные (до года), среднесрочные (от года до 5 лет) и долгосрочные (более 5 лет); 5) По обеспеченности долговых обязательств: закладные (местные) и беззакладные; 6) По характеру выплачиваемого дохода: выигрышные (например, выпуск облигаций), процентные (доход выплачивается регулярно) и с нулевым купоном (гасятся по номиналу); 7) По методу определения дохода: с твердым и плавающим доходом; 8) По обязательствам заемщика: с правом и без права досрочного погашения. Индикаторы долговой нагрузки: доля долга в ВВП, тяжесть текущего обслуживания задолженности (отношение годовых платежей по внешнему долгу к экспорту, граница 25%) и критерий Рэдди (внешняя платежеспособность страны обеспечена, если ее золотовалютные резервы покрывают трехмесячный импорт + годовые платежи по долгу). Основные международные заимодатели: Международный Валютный Фонд, Парижский и Лондонский клубы кредиторов, Банк Реконструкции и Развития. Методы управления гос. долгом: 1) Рефинансирование (погашение основной задолженности и % за счет средств от размещения нового займа); 2) Новация (замена обязательств по кредиту другими обязательствами); 3) Унификация (объединение выпущенных займов и обмен их на новый займ); 4) Конверсия (одностороннее изменение доходности займа); 5) Консолидация (перенос даты выплаты на более поздний срок); 6) Отсрочка погашения (консолидация, но при одновременном отказе от выплаты доходов); 7) Аннулирование долга (отказ государства от всех обязательств).

11. Управление финансами страны. Управление финансами – это сознательное воздействие органов гос. власти на финансы страны. Функции управления реализуются через фин. механизм. Одной из его частей явл. фин. мониторинг. Принципы мониторинга: 1) Оперативность и достоверность; 2) Выявление устойчивых тенденций в конъюнктуре рынка; 3) Превентивность (опережение); 4) Конкретность и реальность прогнозов. Второй элемент фин. механизма – это правовое регулирование финансовой системы. Самый высокий уровень - это международные договора, потом идет Конституция, кодексы, специальные ФЗ по отдельным направлениям деятельности, приказы и распоряжения по отраслям, приказы по организациям. Третий элемент финн. Механизма – контроль за фин. деятельностью субъектов хозяйствования. Контроль двух видов: государственный и негосударственный.

12. Взаимосвязь законодательной и исполнительной ветвей власти в процессе управления финансами РФ. Выделяется законодательная и исполнительная власть. Президент обладает законодательной инициативой. Законодательная власть: Федеральное собрание, включающее ГосДуму и Совет Федерации. Исполнительная власть представлена Правительством и его министерствами и ведомствами. В области финансов это прежде всего МинФин., Федеральн. Служба по Фин. Рынкам (ФСФР), Федеральн. Антимонопольная служба (ФАС), ЦБ, Счетная палата. Взаимосвязь законодательной и исполнительной ветвей власти в процессе управления финансами РФ особо видна при составлении и исполнении бюджетов и внебюджетных фондов.

13. Финансовый контроль. Под фин. контролем понимается система мероприятий по проверке законности, целесообразности и эффективности деятельности по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении органов власти. Объектом фин. контроля являются бюджетные и внебюджетные средства. Задачи ФК: 1) Обеспечение правильности составления бюджетов; 2) Соблюдение действующего бюджетного и налогового законодательства; 3) Эффективное и целевое использование бюджетных средств; 4) Выявление резервов роста бюджетных доходов и экономии средств; 5) Реализация межбюджетных отношений; 6) Эффективное распределение фондов финансовой поддержки; 7) Пресечение правонарушений в бюджетной сфере; 8) Улучшение финансовой дисциплины. Формы ФК: по периоду проведения (предварительный – корректировка проекта бюджета, текущий – в процессе исполнения бюджета, последующий – ревизия бюджета по окончании финансового года), по субъектам контроля (государственный, ведомственный, внутрихозяйственный и независимый). Методы ФК: 1) Проверка (документальная – непосредственно в проверяемой организации, камеральная – по месту нахождения контрольного органа); 2) Обследование (личное ознакомление проверяющего с деятельностью предприятия); 3) Экономический анализ – анализ исполнения доходной и расходной части бюджета и сметы бюджета получателей; 4) Ревизия – комплекс взаимосвязанных проверок. Президентский контроль (указы, законы) и парламентский контроль (предварительный, текущий и последующий). Специализированные независимые контрольные органы: счетная палата и ЦБ.

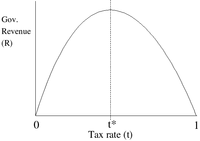

14. Фискальная политика: сущность, цели, виды. Фискальная (налогово-бюджетная) политика – это метод вмешательства государства (Правительство) в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильности экономической системы в краткосрочной перспективе. Тактическая цель – это стабилизация уровня ВВП и совокупного спроса. Фискальная политика зависит от фазы цикла развития страны. Она бывает стимулирующая (снижение налогов и увеличение госрасходов) и сдерживающая (проводится на стадии подъема экономики – увеличение налогов и снижение госрасходов). По степени регулирования государством фискальная политика может быть дискреционной (сознательное регулирование государством налогообложения и госрасходов) и автоматическая (встроенных стабилизаторов), например, посредством НДС. Кривая Лаффера: Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями (R) и динамикой налоговых ставок (t). Концепция кривой подразумевает наличие оптимального уровня налогообложения (t*), при котором налоговые поступления достигают максимума.

15. Налоги: сущность, виды. Налоговая система. Налог – это обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и ФизЛиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. Элементы налога: 1) Субъект налога – это налогоплательщик, Юр. или Физ.Лицо, на котором лежит обязанность платить налог. 2) Объект налога – это доход или имущество, подлежащее налогообложению. 3) Налоговая база – это денежная или иная характеристика объекта налога. 4) Единица обложения – это часть объекта налога, принимаемая за основу при его исчислении, например, рубль дохода или сотка земли. 5) Ставка налога – размер налога с единицы обложения. Твердые ставки (в абсолютном выражении) или в %. 6) Налоговый период – это время, определяющее период исчисления налога и сроки внесения его в денежный фонд. 7) Налоговая льгота – это снижение размера налога. Налоговый кредит – отсрочка уплаты налога. Функции налога: 1) Фискальная (функция изъятия); 2) Контрольная (создание предпосылок для соблюдения стоимостных пропорций в процессе образования и распределения доходов); 3) Распределительная (выражается в распределении налоговых платежей между субъектами экономики и государством); 4) Социальная (обеспечение и защита конституционных прав граждан). Классификация налогов: 1) По видам налогоплательщика: налоги с ЮЛ и ФЛ; 2) В зависимости от механизма изъятия: прямые и косвенные (изымаются в процессе товародвижения); 3) По объекту налогообложения: с дохода, с имущества и за выполнение определенных действий; 4) По динамике налоговых ставок: равное налогообложение, пропорциональное, прогрессивное (ставка растет с ростом налоговой базы), регрессивное (с ростом налоговой базы уменьшается размер ставки); 5) По уровню органа госвласти: федеральные, региональные и местные налоги; 6) По характеру использования: общие (например, налог на прибыль) и целевые налоги (например, транспортный налог). Налоговая система – это построенная на основании принципов налогообложения совокупность налогов. Основные принципы – это те, которые установлены у Адама Смита. Принципы: 1) Налоги должны уплачиваться в соответствии с силами подданных (принцип справедливости); 2) Размер налога и сроки его уплаты должны быть точно определены до начала налогового периода (принцип определенности); 3) Время взимания налога должно быть удобным для плательщика; 4) Каждый налог должен быть разработан так, чтобы он брал из кармана народа возможно меньше сверх того, что он приносит государству (принцип оптимальности).

16. Денежная система.

- этапы эволюции;

- золотой стандарт;

- золотодолларовый стандарт;

- курс плавающих валют;

- паритет валют;

- тенденции мировой денежной системы.

Золотой стандарт, когда бумажные деньги выпускаются под золотое обеспечение. Начало 30-х гг. XXв. – золотовалютный стандарт, мировые расчеты с использованием доллара. Курс плавающих валют, где основой является паритет валют.

17. Сущность, функции, виды денег, законы денежного обращения, денежные агрегаты.

- сущность денег;

- функции денег;

- виды денег;

- законы денежного обращения;

- уравнение обмена Ирвинга-Фишера;

- компоненты денежного предложения;

- денежные агрегаты;

- принцип построения современной структуры денежной массы;

- нарушение законов денежного обращения;

- инфляция;

- дефляция;

- причины инфляции;

- темп инфляции;

- классификация инфляции;

- инфляция спроса;

- инфляция издержек;

- проблемы, создаваемые инфляцией;

- реальные издержки инфляции.

Функции денег: мера стоимости, средство обращения, средство накопления, средства платежа и мировые деньги. Законы денежного обращения показывают количество денег, которое необходимое для обращения. Количество денег прямо пропорционально сумме цен товаров и обратно пропорционально скорости обращения денег. Денежные агрегаты – это любая из нескольких специфических группировок единых активов, служащих альтернативными измерителями денежной массы. Денежные агрегаты: m1- это наличность и чековые вклады, m2 – это m1 + нечековые сберегательные вклады + небольшие срочные вклады, m3 – это m2 + крупные срочные вклады, m4 – m3 + ценные бумаги. Инфляция – это переполнение каналов обращения денежной массы сверх потребностей товарооборота. Дефляция – это долговременное снижение общего уровня цен за счет изъятия из обращения части избыточной массы денег и роста товарной массы. Причины инфляции: 1) Активное вмешательство государства в экономику; 2) Монополизм; 3) Рост издержек производства; 4) Экономические спады; 5) Эмиссия денег, необеспеченных товарной массой. Темп инфляции считается с помощью индекса цен. По темпам роста цен выделяют 4 вида инфляции: 1) Естественная, до 5%; 2) Ползучая (умеренная), до 10%; 3) Галопирующая, до 100%; 4) Гиперинфляция, цены растут до 50% в месяц (самая тяжелая форма экономического кризиса). По территориальному признаку выделяют: 1) Локальная (местная); 2) Межгосударственная; 3) Мировая. По характеру инфляционного процесса выделяют: 1) Открытая; 2) Скрытая; 3) Подавленная; 4) Инфляционный шок. По факторам, влияющим на инфляционный процесс, выделяют: инфляцию спроса (слишком много денег охотится за малым количеством товара) и инфляцию предложения (издержек). Реальные издержки инфляции связаны с произвольным перераспределением богатства. Бюджетники страдают от инфляции больше всего. Тот, кто берет кредит, выигрывает при инфляции.

18. Денежно-кредитная (монетарная) политика: сущность, цели, типы.

- модели регулирования экономики;

- либеральная (саморегулируемая) экономика;

- кейнсианство;

- положения, характеризующие кейнсианскую модель регулирования;

- неоконсерватизм;

- монетаризм Ньютона-Фридмана;

- направления современной государственной экономической политики;

- задачи монетарной политики;

- сущность и цели государственной денежно-кредитной политики.

Государственная экономическая политика делится на налогово-бюджетную (Правительство) и денежно-кредитную или монетарную (ЦБ). Инструменты монетарной политики: 1) Учетная ставка %; 2) Норма обязательных (минимальных) резервов; 3) Политика открытого рынка (покупка-продажа государственных ценных бумаг, ГКО). Задачи государственного регулирования экономики: 1) Стабилизация развития экономики, а именно ослабление циклических колебаний, достижения полной занятости и принятие антиинфляционных мер; 2) Обеспечение условий для свободного предпринимательства, а именно адекватная правовая база, контроль над деятельностью фирм, перераспределение части доходов и развитие сфер деятельности, производящих общественные блага. Модели регулирования экономики: 1) Либеральная (саморегулируемая). Адам Смит. Классическая школа. Невмешательство государства в экономику. «Невидимая рука» рынка – формирование цен через спрос и предложение. 2) Активная экономическая политика. Кейнсианство. Кейнс впервые обосновал государственное регулирование экономики. Стимулирование спроса происходит за счет снижения налогов. Основные положения: зависимость % ставки от величины дохода, зависимость объемов инвестиций от % ставки и зависимость дохода от % инвестиций. 3) Неоконсерватизм (монетаризм). Ньютон-Фридман предложил регулировать предложение денег как прирост денежной массы на 3-4% ежегодно в независимости от состояния хозяйства.