Экономика_ч2

.pdf51

Основные налоги:

1.Индивидуальный подоходный налог. Платежи осуществляются в течение года, но окончательный расчет делается в конце года. Высшие ставки подоходного налога в развитых странах: Канада — 29%; США — 30%;Великобритания — 40%; Япония — 50%; Италия — 51%; Германия — 53%; Франция — 57%; Швеция — 72%. В России единая ставка подоходного налога — 13%.

2.Налог на прибыль. В мировой практике типична ставка 30–35%.

3.Социальные взносы (налоги). Взносы на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работниками, частично их работодателями.

4.Поимущественные налоги. Налогами облагаются, в основном, недвижимость, земля и строения. Роль налога на имущество — стимулировать эффективное использование имеющихся активов, чтобы фирмы своевременно освобождались от ненужного имущества, а граждане не накапливали земельные участки, дома и квартиры для спекуляции ими.

5.Потоварные налоги. К потоварным налогам относятся акцизы, таможенные пошлины, налог на добавленную стоимость (НДС) и другие налоги. НДС — представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат.

В России существует так называемая трехканальная фискальная система:

Федеральные налоги и сборы: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов; государственная пошлина.

Региональные налоги: налог на имущество организаций; налог на игорный бизнес; транспортный налог;

Местные налоги: земельный налог; налог на имущество физических лиц.

Размер налоговых ставок и сумм собранных налогов связаны определенной зависимостью. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов. Повышение налоговых ставок сверх определенного уровня

52

Налоговые поступления (руб.)

500 |

|

|

|

|

|

|

Увеличение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

450 |

|

|

|

|

|

|

налоговой ставки |

|

|

|

|

C |

|

|

|

|

|

|

Увеличение |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

ведет к росту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налоговой ставки |

||||||||||||||

400 |

|

|

|

|

|

|

поступлений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ведет к сокращению |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

поступлений |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

300 |

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

250 |

|

|

|

|

|

|

|

|

|

|

|

Максимальные |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налоговые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

поступления |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

150 |

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

E |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

–50 |

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговая ставка (%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

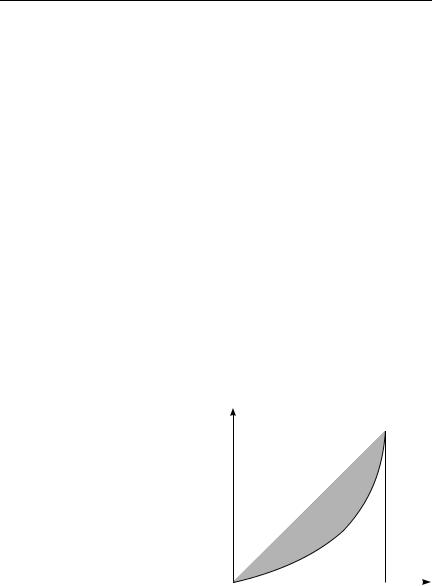

Рис. 9. Кривая Лаффера

может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений даже уменьшится. Зависимость налоговых поступлений от ставок налогов выражена в «кривой Лаффера». Артур Лаффер построил гипотетическую кривую (рис. 9), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.)

А. Лаффер показал, что существует оптимальная ставка налога, при которой налоговые поступления максимальны. Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). И пэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).

Налоговая реформа 1980–90-х годов в развитых странах сыграла важную роль в стимулировании экономического роста. Если

53

в1986 г. фирмы выплачивали в счет налогов 46% своей прибыли, то

в1990 — 36%, а сейчас около 30%. Шло как снижение ставок налогообложения, так и увеличение различных налоговых льгот.

ВРоссии принят Налоговый кодекс, который означает формирование налоговой системы страны. Основные направления совершенствования налоговой системы:

–обеспечение стабильности налоговых ставок;

–максимальное упрощение налоговой системы, изъятие инструкций, имеющих неоднозначное толкование;

–ослабление налогового пресса путем снижения налоговых ставок;

–оптимальное сочетание прямых и косвенных налогов;

–приведение в соответствие с налоговым законодательством иных законов;

–максимальный учет реальных издержек хозяйствующих субъектов.

3.3. Основные направления бюджетно-налоговой (фискальной) политики

Политика, которую проводит правительство в отношении государственного бюджета, называется бюджетно-налоговой или фискальной политикой. Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов или расходов государственного бюджета. Целями фискальной политики являются обеспечение:

1)стабильного экономического роста;

2)полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3)стабильного уровня цен (решение проблемы инфляции). Большую роль в анализе всех этих процессов сыграл Дж. Кейнс.

Кейнс считал, что бюджетно-налоговая политика — это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

54

1)государственные закупки;

2)налоги;

3)трансферт.

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВВП. Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла. В зависимости от фазы экономического цикла инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую (рис. 10).

Стимулирующая фискальная политика применяется при спаде и имеет целью сокращение падения объемов производства и снижение уровня безработицы и направлена на увеличение совокупного спро-

|

|

|

|

|

55 |

P |

LRAS |

P |

LRAS |

|

|

|

|

|

|||

|

SRAS |

|

|

|

|

P2 |

|

P1 |

|

|

SRAS |

P1 |

|

|

|

|

|

|

|

|

|

|

|

|

AD |

P2 |

|

|

AD |

|

AD |

|

|

|

AD |

Y1 |

Y* |

Y |

Y* |

Y1 |

Y |

а |

|

б |

|

|

|

Рис. 10. Виды фискальной политики: а) стимулирующая фискальная политика; б) сдерживающая фискальная политика

са (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

Сдерживающая фискальная политика используется при буме (при перегреве экономики), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику: а) дискреционную и б) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся:

1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций);

56

2) косвенные налоги (в первую очередь, налог на добавленную стоимость);

3) пособия по безработице;

4) пособия по бедности.

Подоходный налог действует следующим образом: при спаде уровень деловой активности (Y) сокращается, а поскольку налоговая функция имеет вид: Т = tY (где Т — величина налоговых поступлений, t — ставка налога, а Y — величина совокупного дохода (выпуска)), то величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. При этом ставка налога остается неизменной. Однако налоги — это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов. Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный

налог.

Налог на добавленную стоимость обеспечивает встроенную стабильность следующим образом. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом, частью цены товара, то при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот, поскольку растут совокупные доходы, объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется. Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. Эти пособия являются трансфертами, т. е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 — за счет действия встроенных стабилизаторов.

57

Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Сокращение налогов и увеличение трансфертов могут использоваться для борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен, т. е. является проинфляционной мерой (провоцирует инфляцию). И поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры и инструментов снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов. Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов — к росту деловой активности и объема производства.

Достоинства и недостатки фискальной политики. К достоинствам фискальной политики следует отнести:

1.Эффект мультипликатора. Все инструменты фискальной политики имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

2.Отсутствие внешнего лага (задержки). Внешний лаг — это период времени между принятием решения об изменении политики

ипоявлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро.

3.Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически.

Недостатки фискальной политики:

1.Эффект вытеснения. Рост расходов бюджета в период спада или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). А поскольку кредиты, в первую очередь, берут фирмы,

58

то удорожание кредитов ведет к сокращению частных инвестиций, т. е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению объемов производства. Таким образом, часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики.

2. Наличие внутреннего лага. Внутренний лаг — это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти (Парламентом, Конгрессом, Государственной думой и т. п.), т. е. придания им силы закона. Эти обсуждения и согласования могут потребовать длительного периода времени.

3. Неопределенность. Этот недостаток характерен не только для фискальной, но и для монетарной политики. Неопределенность касается:

–проблемы идентификации экономической ситуации. Часто бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т. п.

–проблемы, на какую именно величину следует изменить инструменты государственной политики в каждой данной экономической ситуации. При этом не допустить перегрев и ускорение инфляции. И, наоборот, при проведении сдерживающей фискальной политики как не привести экономику в состояние депрессии.

3.4. Уровень жизни населения и неравенство доходов населения

Социальная политика государства направлена на поддержание и повышение уровня жизни различных слоев населения страны. Уровень жизни выражается системой количественных и качественных показателей: общий объем потребляемых благ, реальные доходы населения, условия труда, продолжительность рабочего и свободного

59

времени, жилищные условия, развитие образования, здравоохранения, культуры.

Для международных сопоставлений Организация Объединенных Наций использует так называемый «индекс человеческого развития», исчисляемый как средний из трех показателей: ВВП в расчете на душу населения, ожидаемой продолжительности жизни, уровень образования (лет учебы).

Одной из важнейших характеристик уровня жизни являются данные о бюджетах семьи. Бюджет семьи — это структура всех ее доходов

ирасходов за определенное время. Номинальный доход — сумма денег, полученная гражданином или семьей в целом за определенный период времени. Реальный доход — объем товаров и услуг, который гражданин или семья могут приобрести в определенный период времени на свои номинальные доходы. Данные о семейных бюджетах позволяют оценить степень экономического развития страны. Немецкий статистик Эрнст Энгель обнаружил зависимость между долей расходов семьи на питание и уровнем благосостояния. Закон Энгеля: с ростом доходов семьи удельный вес расходов на питание понижается, а удельный вес расходов на удовлетворение культурных

ииных нематериальных нужд заметно увеличивается.

При распределении доходов по их величине проявляется существенное неравенство. Неравенство в персональных доходах обусловлено следующими факторами:

–различие в способностях;

–различие в образовании и профессиональной подго-

товке; |

B |

–профессиональный вкус и риск;

–владение собственностью;

– господство на рынке; |

K |

–удача, связи, несчастья и дискриминация.

Для количественной оценки |

|

|

||

дифференциации доходов при- |

|

|

||

меняются различные |

показате- |

|

|

|

ли. Степень неравенства доходов |

|

|

||

O A |

||||

демонстрирует кривая |

Лоренца |

|||

|

|

|||

(рис. 11). На оси абсцисс нанесено |

|

Рис. 11. Кривая Лоренца |

||

60

число семей (в % от общего числа), а на оси ординат — доля в общем объеме личных доходов. Возможность абсолютно равного распределения дохода представлена биссектрисой (ОВ).

Заштрихованная часть между линиями К и ОВ отражает уровень неравенства в распределении дохода. Чем дальше отстоит ОВ, тем больше неравенство. Отношение заштрихованной площади к площади треугольника ОАВ называется коэффициентом Джинни.

Другой показатель дифференциации доходов — децильный коэффициент, выражающий соотношение между средними доходами 10% наиболее высокодоходных граждан страны и 10% наименее обеспеченных. Для развитых стран этот показатель в пределах 3–8 (США — 6, Швеция — 3), для стран Южной Америки — 10–15.

Какова оптимальная степень неравенства? Не существует общепринятого ответа на этот вопрос. Фундаментальная проблема — соотношение между неравенством доходов и эффективностью. Большие налоги и значительные пособия ослабляют стимулы к эффективному труду. Кроме того, перераспределение связано с определенными потерями (содержание чиновников, воровство), что получило название проблемы «дырявого ведра». Другими словами, если деление пирога дохода на более равные кусочки приводит к уменьшению самого пирога, то с каким его уменьшение общество может согласиться? По расчетам Артура Оукена, утечка из «ведра» перераспределения составляет в США 250 долл. из каждых 350 долл., предназначенных для пособий.

Важным направлением социальной политики является поддержка беднейших слоев населения. Для отнесения определенных категорий населения в число имеющих право на получение социальной помощи используется понятие — черта бедности.

Прожиточный минимум выражается в двух видах: социальный и физиологический. Физиологический (бюджет прожиточного минимума) рассчитан на удовлетворение основных физических потребностей. Социальный (минимальный потребительский бюджет) помимо физических потребностей, включает затраты на минимальные духовные и социальные запросы. Для определения прожиточного минимума используется обычно метод потребительской корзины. В России используется потребительская корзина, включающая в себя 19 или 25 продуктов питания. В развитых странах БПМ составляет примерно 30% минимального потребительского бюджета, в России более 40%. В развитых странах со-