книги / Местное самоуправление в современном обществе

..pdfЛ.И. Пронина

О НАПРАВЛЕНИЯХ НАЛОГОВОЙ ПОЛИТИКИ НА ПЛАНОВЫЙ ПЕРИОД 2017–2019 ГОДОВ, АКТУАЛЬНЫХ

ДЛЯ МЕСТНЫХ БЮДЖЕТОВ

Рассматриваются вопросы состояния экономики и некоторые параметры федерального бюджета на 2017–2019 годы, а также тенденции развития экономики в указанный период. Основное внимание уделяется анализу налоговой автономии, налоговой нагрузки на региональном и местном уровнях публичной власти, изменениям, внесенным в налоговое законодательство в отношении налогов, оказывающих влияние на формирование доходов региональных и местных бюджетов. В этом же направлении анализируются предстоящие изменения налоговой политики на 2017–2019 годы.

Ключевые слова: федеральный бюджет, налоги, федеральное законодательство, налоговая автономия, налоговая нагрузка, основные направления налоговой политики, региональные и местные бюджеты, ВВП.

Состояние экономики и федерального бюджета, несо-

мненно, имеет важное значение для региональных и местных бюджетов, особенно в период нестабильного развития. Сложившиеся в 2016 году внешнеэкономические условия оказались существенно хуже прогноза социально-экономического развития, положенного в основу бюджета, в связи с чем недополученные нефтегазовые доходы превысили 1,2 трлн рублей. В связи с уменьшением доходной базы многие направления расходов федерального бюджета были сокращены более чем на 10 % и заморожены на этом уровне на три года с дальнейшим ежегодным сокращением, за исключением расходов на исполнение социальных обязательств государства, международных обязательств и расходов на оборону. Дефицит вырос до 3,7 % ВВП.

Складывающаяся по итогам 2016 года ситуация с исполнением федерального бюджета обусловила необходимость поиска

221

в 2017 году дополнительных доходов и источников финансирования дефицита в целях обеспечения расходной части бюджета. Учитывая ограниченные возможности по наращиванию ресурсной базы, можно констатировать, что сбалансированность бюджета в 2017–2019 годах достигается преимущественно за счет дальнейшего сокращения расходов, в том числе стимулирующих экономический рост.

При этом пакет мер по обеспечению сбалансированности бюджета не способствует созданию положительных структурных изменений в экономике, а нацелен исключительно на достижение сбалансированности бюджета в 2017–2019 годах. Следует отметить, что ужесточая параметры проводимой бюджетной политики, не только не решается проблема зависимости федерального бюджета от нефтегазовых доходов, но и наращивается государственный долг, обслуживание и погашение которого в разы превышает объем привлечения средств. Внешнеэкономические условия развития российской экономики в предстоящий трехлетний период будут оставаться сложными: мировой экономический рост продолжит замедляться, внешний спрос останется слабым, не ожидается существенного улучшения ценовой конъюнктуры на экспортных рынках.

В целом за 2016 год снижение ВВП согласно оценке составит 0,6 %. В соответствии с Федеральным законом от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 и плановый период 2018 и 2019 годы» (далее – Федеральный закон №415-ФЗ) объем ВВП на 2017 год вырастет на 0,2 % и составит 86,8 трлн рублей, а инфляция не превысит 4 %. Общий объем доходов бюджета ожидается на уровне 13,4 трлн рублей, расходов – 16,2 трлн. Дефицит федерального бюджета в 2017 году составит 2,74 трлн рублей, в 2018 году – 1,9 трлн рублей, в 2019-м – 1,1 трлн. В 2020 году дефицит составит 1 % ВВП. На уровне 0,7 % ВВП он стабилизируется в период с 2030 по 2034 год. Дальнейшее экономическое развитие России зависит от того, насколько эффективно сработает правительство вместе с ЦБ.

222

Учитывая международный опыт, пакет мер бюджетной консолидации в Федеральном законе преимущественно сосредоточен на оптимизации расходов и повышении их эффективности, в то время как на меры по мобилизации доходов в целом приходится около 30 % общего объема мер по обеспечению целевых параметров бюджета. Это означает, что на дополнительные доходы федеральному, региональным и местным бюджетам не стоит сильно рассчитывать, а следует в большей степени сосредоточиться на повышении эффективности бюджетных расходов.

При этом в соответствии с Федеральным законом определяется ключевая задача на ближайшие годы: создание системы администрирования, построенной на единой методологической основе, что обеспечит рост собираемости налогов и снижение административной нагрузки для легального бизнеса с одновременным увеличением издержек реализации «теневых схем».

Вместе с тем Президентом РФ и Правительством РФ поставлена задача разработки новых основных направлений налоговой политики для совершенствования налоговой системы после 2018 года (в планах Правительства установлено ее обсуждение уже в апреле 2017 года).

Полагаем, что одной из задач этого документа должна быть реализация конституционного принципа бюджетного федерализма, т.е. самостоятельности региональных и местных органов власти в формировании собственных бюджетов и в установлении региональных и местных налогов и сборов. Решение данной задачи имеет как самостоятельное значение, так и актуально в части осуществления налоговых изменений не только за счет субфедеральных бюджетов (как в настоящее время), но и за счет федерального бюджета.

С этих позиций необходимо повышение налоговой автономии на региональном и местном уровне Проанализируем ее уровень в современных условиях. Влияние центральной власти на бюджетно-налоговую децентрализацию представляется принципиальным. Структуры центральной власти устанавливают

223

институциональные формальные правила функционирования территориальных властей, в том числе и в бюджетно-налоговой сфере и одновременно при определенных условиях, имеют возможность полностью или частично вернуться к стратегии новой централизации (рецентрализации). Именно поэтому вопросы бюджетной децентрализации, имея экономические обоснования, зависят от политических решений, обоснованных механизмов минимизации краткосрочных рисков снижения эффективности общественного сектора в случае слабовыраженных (несформированных) институциональных условий с целью получения долгосрочного эффекта от реализации потенциала бюджетноналоговой децентрализации.

Качественная оценка степени независимости (налоговой автономии) территориальных органов власти по вопросам формирования налоговых доходов своих бюджетов может проводиться с помощью классификации налоговых полномочий, разработанной ОЭСР.1 Эта классификация содержит следующие градации (полномочия представлены в порядке снижения степени контроля территориальных органов власти над доходными источниками):

1)региональные (местные) органы власти устанавливают налоговую ставку и налоговую базу;

2)региональные (местные) органы власти устанавливают только налоговую ставку;

3)региональные (местные) органы власти устанавливают только налоговую базу;

4)доходы, разделяемые на долевой основе:

4.1) пропорции разграничения доходов устанавливаются региональными (местными) органами власти;

4.2) пропорции разграничения доходов могут быть изменены только с согласия региональных (местных) властей;

1 Taxing Powers of State and Local Government, OECD Tax Policy Studies, 1999 / См.: Голованова Н.В., Николаенко Е.И. Децентрализация в Российской Федерации. – М.: Центр фискальной политики, 2002. URL: www.fpcenter.ru.

224

4.3) пропорции разграничения доходов установлены в законодательстве и могут быть изменены центральным правительством в одностороннем порядке;

4.4) пропорции разграничения доходов устанавливаются центральным правительством ежегодно в законе о бюджете;

5) центральное правительство устанавливает ставку и базу налога.

Если в структуре налоговых доходов преобладают налоги, отнесенные к категориям 1)–3) и 4.1)–4.2), территориальные органы власти могут оказывать существенное влияние на налоговые доходы, в остальных случаях их налоговые полномочия незначительны.

Что касается качественной оценки инструментария бюд- жетно-налоговой децентрализации и налоговой автономии региональных и местных органов власти, то, на наш взгляд, комплексный концептуальный подход к данному вопросу предполагает развернутый анализ системы налоговых и межбюджетных отношений и требований, предъявляемых к качеству управления территориальными финансами.

Уже оценка степени бюджетно-налоговой децентрализации, самостоятельности территориальных органов власти в налоговобюджетной сфере фактически представляет собой базовый аналитический уровень, который определяет параметры конфигурации системы налоговых и межбюджетных отношений.

С этих позиций, а также на основе применения классификации налоговых полномочий, разработанной ОЭСР,2 рассмотрим степень налоговой автономии в субъектах РФ по некоторым региональным налогам и в муниципальных образованиях − по местным налогам.

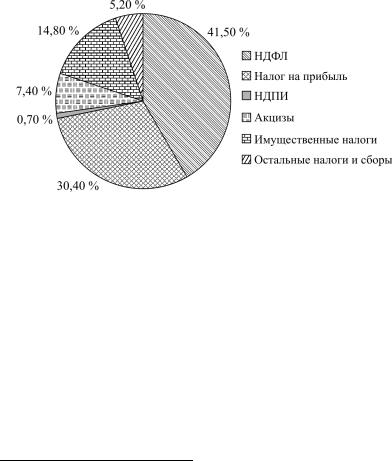

Как видно из диаграммы, наибольший удельный вес поступлений в консолидированные бюджеты субъектов РФ принад-

2 Taxing Powers of State and Local Government, OECD Tax Policy Studies, 1999 / См.: Голованова Н.В., Николаенко Е.И. Децентрализация в Российской Федерации. М.: Центр фискальной политики, 2002. URL: www.fpcenter.ru.

225

лежит НДФЛ – 41,5 %, налогу на прибыль организаций – 30,4 %, и имущественным налогам – 14,8 %.

В связи с тем, что НДФЛ и налог на прибыль являются федеральными налогами, то установление элементов налогообложения по этим налогам является полномочием федеральных органов власти с помощью НК РФ. Вместе с тем распределение суммы полученного налога на доходы физических лиц между бюджетами различного уровня происходит а соответствии с нормативами, установленными БК РФ, в настоящее время следующим образом:

−85 % составляют отчисления в бюджеты субъектов Российской Федерации;

−15 % составляют отчисления в местные бюджеты. Нормативы распределения НДФЛ между различными типами

муниципальных образований также установлены БК РФ в частности, длямуниципальногорайонаонитаковы(ч. 2 ст. 61.1 БКРФ):

–налог на доходы физических лиц, взимаемый на территориях городских поселений, – по нормативу 5 %;

–налог на доходы физических лиц, взимаемый на территориях сельских поселений, – по нормативу 13 %;

–налог на доходы физических лиц, взимаемый на межселенных территориях, – по нормативу 15 %.

Существует ещё налог на прибыль организаций, который также является федеральным, и установление элементов налогообложения по нему является полномочием федеральных органов власти с помощью НК РФ. Вместе с тем ввиду наличия разделенной ставки налога (2 % в федеральный бюджет, с 2017 года – 3 %, в региональные бюджеты – 18 %, с 2017 года – 17 %) дано право региональным органам власти устанавливать льготы по данному налогу для организаций в пределах 4 %. Данная норма свидетельствует об определенной налоговой автономии регионов в отношении данного налога.

Как показано на рисунке, 3-е место по величине доли поступлений в консолидированные бюджеты субъектов РФ зани-

226

мают имущественные налоги. Среди них региональные налоги – налог на имущество организаций, транспортный налог и местные налоги – налог на имущество физических лиц и земельный налог. В связи с этим рассмотрим степень налоговой автономии региональных и местных органов власти в отношении данных налогов (таблица)3.

Рис. Структура поступлений в консолидированные бюджеты субъектов РФ за 2014 год

Из таблицы видно, что в отношении всех рассмотренных имущественных налогов территориальные органы власти могут оказывать существенное влияние на получаемые налоговые доходы. Причем в наибольшей мере это относится к налогу на имущество организаций и налогу на имущество физических лиц.

Отметим, что налоговая автономия региональных и местных органов власти при установлении специальных налоговых режимов имеет значительную специфику и в некоторой степени выше, чем в отношении налогов, относящихся к общей системе налогообложения. При этом наблюдается тенденция повышения ее уровня в периоды экономических кризисов.

3Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000

№117-ФЗ (с изм. и доп. от 05.10.2015) [Электронный ресурс]. М., [2015] //

Доступ из справ.-праввовй системы «КонсультантПлюс».

227

Степень налоговой автономии по налогам региональных и местных органов власти

№ |

Классификация |

Налог |

Транспорт- |

Земель- |

Налог |

п/п |

налоговых |

на имуще- |

ный налог |

ный налог |

на имуще- |

|

полномочий, |

ство орга- |

|

|

ство |

|

разработанная ОЭСР |

низаций |

|

|

физлиц |

1 |

Региональные(местные) |

Ст. 372 НК |

|

|

Ст. 399 |

|

органывластиустанав- |

РФ |

|

|

НК РФ |

|

ливаютналоговуюстав- |

|

|

|

|

|

куиналоговуюбазу |

|

|

|

|

2 |

Региональные (мест- |

|

|

Ст. 387 |

|

|

ные) органы власти |

|

|

НК РФ |

|

|

устанавливают только |

|

|

|

|

|

налоговую ставку |

|

Ст. 356 |

|

|

3 |

Региональные (мест- |

|

|

|

|

|

ные) органы власти |

|

НК РФ |

|

|

|

устанавливают только |

|

|

|

|

|

налоговую базу |

|

Да |

|

|

4 |

Пропорции разграни- |

Да |

|

|

|

4.1 |

чения доходов уста- |

На основе |

На основе |

|

|

|

навливаются регио- |

ст. 58 БК |

ст. 58 БК РФ |

|

|

|

нальными (местными) |

РФ |

|

|

|

|

органами власти |

|

|

|

|

4.2. |

Пропорции разграни- |

|

|

Да |

Да |

|

чения доходов могут |

|

|

Полно- |

Полно- |

|

быть изменены только |

|

|

стью идет |

стью идет |

|

с согласия региональ- |

|

|

в местный |

в местный |

|

ных (местных) властей |

|

|

бюджет |

бюджет |

Вместе с тем следует иметь в виду, что эффективность мер по повышению налоговой автономии необходимо рассматривать в комплексе с изменением налоговой нагрузки в целях оптимизации сочетания интересов населения, бизнеса и органов власти, а также в отношении формирования доходов бюджетов всех уровней бюджетной системы.

В связи с этим рассмотрим некоторые изменения в налоговом законодательстве с вышеназванных позиций.

Изменения, внесенные в налоговое законодательство в 2016 году. Сейчас действует президентский мораторий на налоговые изменения до 2018 года, при этом Минфин постоянно

228

вносит инициативы по увеличению фискальной нагрузки. Что ждет российский бизнес после отмены моратория?

Минфин уже пытался зондировать общественное мнение на предмет повышения НДС с 18 до 20 %, введения прогрессивной шкалы налогообложения на доходы физических лиц, но общество не одобрило эти меры, которые существенно влияют на увеличение налоговой нагрузки и снижение уровня жизни населения.

Однако в налоговое законодательство в 2016 году уже был внесен ряд изменений, влияющих на формирование доходной части региональных и местных бюджетов.

Так, на увеличение доходов бюджетов окажет исключение из доходов при исчислении единого сельскохозяйственного налога и единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, сумм НДС, уплаченных

вбюджет при выставлении счетов-фактур с НДС, а также невключение в расходы уплаченных в указанных случаях сумм НДС. Также исключено существующее ограничение на применение упрощенной системы налогообложения для организаций, имеющих представительства. Данные изменения повышают налоговую автономию региональных органов власти. При этом налог в связи с применением упрощенной системы налогообложения полностью зачисляется в региональный бюджет.

Единый сельскохозяйственный налог зачисляется в местные бюджеты: в бюджеты городских поселений – по нормативу 50 %;

вбюджеты муниципальных районов (ст.61.1 БК РФ) – единый сельскохозяйственный налог, взимаемый на территориях городских поселений, – по нормативу 50 %; единый сельскохозяйственный налог, взимаемый на территориях сельских поселений, – по нормативу 70 %; единый сельскохозяйственный налог, взимаемый на межселенных территориях, – по нормативу 100 %.

Вместе с тем установлено и некоторое ужесточение налогового администрирования, которое приведет к увеличению налоговых поступлений от налогов на имущество физических лиц в местные бюджеты и транспортного налога – в региональные

229

бюджеты. В частности, предусмотрена обязанность налогоплательщиков – физических лиц по налогам, уплачиваемым на основании налоговых уведомлений, однократно сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Ответственность за неправомерное непредставление (несвоевременное представление) налогоплательщиком – физическим лицом налоговому органу указанного сообщения предусмотрена с 1 января 2017 года.

Дальнейшее изменение налоговой нагрузки на юридических и физических лиц планируется в соответствии с «Основными направлениями налоговой политики на 2017–2019 годы» (далее– Основныенаправления) иФедеральнымзаконом.

Намечены некоторые меры налогового стимулирования для выхода граждан из сферы «теневой экономики». Самозанятым гражданам, оказывающим услуги по ведению домашнего хозяйства, репетиторству и тому подобные, без регистрации в качестве индивидуальных предпринимателей позволят добровольно уведомить налоговиков о ведении деятельности с освобождением от НДФЛ до конца 2018 года. Кроме того, в соответствии с Посланием Президента РФ Федеральному собранию в 2016 году необходимо установить в 2017 году правовой статус самозанятых граждан.

Данное положение может уменьшить поступления в местные бюджеты, которые в целом в соответствии с БК РФ составляют 15 %. Однако оно не будет значительным, так как большинство самозанятых граждан не пойдут на реализацию данной меры и на регистрацию в качестве ИП с применением патентной системы налогообложения.

230