4.1.4. Расчет прогностической меры риска

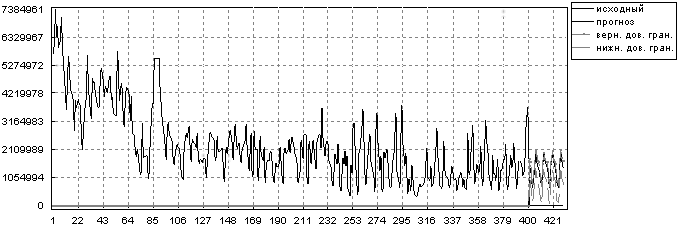

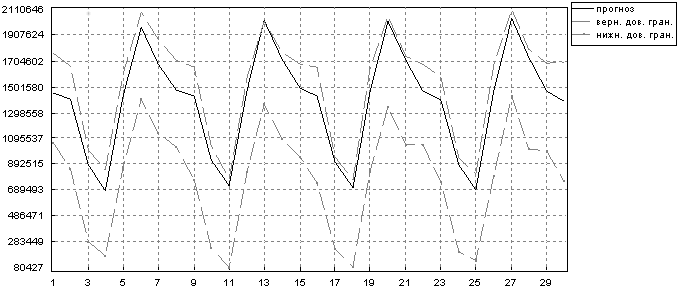

Расчет прогностической меры риска [17]. Для демонстрации вычисления риска по предложенному алгоритму, произведем восстановление ранее рассматривавшегося ряда по проанализированным компонентам и прогноз на 30 точек рекуррентным методом с построением бутстреп - доверительных интервалов на уровне 0.95 (рис. 25).

Исходный ряд и ряд прогноза

Ряд прогноза

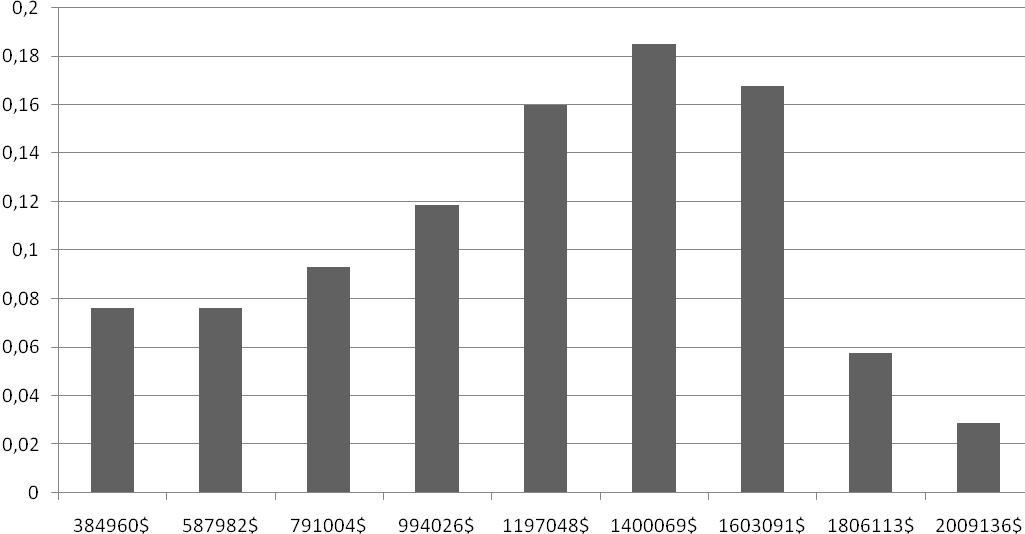

При аналитическом расчете ущерба, можно исходить из тех соображений, что целью спам атак не является загрузка канала, тогда справедливо считать, что ущерб, так или иначе, наносится каждой атакой, например моральный и временной ущерб от необходимости ознакомляться и удалять массовую рассылку. Примем этот ущерб uср=1$. Тогда распределение ущерба по времени реализации атак вычислим как:

![]()

где N(t) – количество спам рассылок за день t. Разбиение данных на интервалы равной длинны можно произвести, в соответствии с [18], процедурой:

![]()

где n – число интервалов разбиения. Ранжируя диапазон ущерба на 10 интервалов, построим распределение вероятности попадания значений ущерба от спам рассылки, в течение 30 дней, при уровне значимости 95%, в эти диапазоны по величине ущерба (рис. 26).

Распределения вероятностей наступления ущерба

Вычисление распределения вероятностей рекомендуется производить программным способом.

4.2. Статистика случаев мошенничества с кредитными картами

4.2.1. Предварительная обработка статистических данных

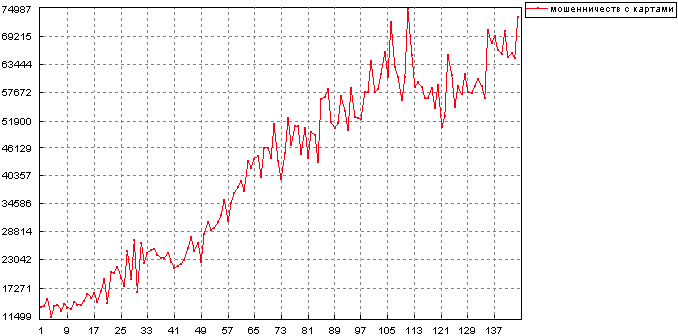

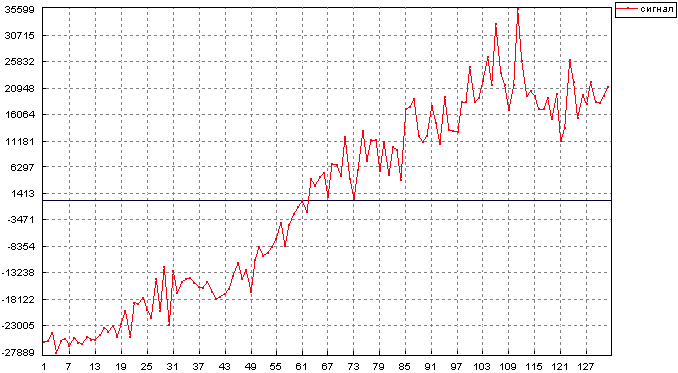

Статистика случаев мошенничества с кредитными картами, за период с 01.01.2000 по 31.12.2011, с периодом в 1 месяц, по данным www.fincen.gov/news_room/rp/sar_by_number.html

Количество мошеннических операций с периодом в 1 месяц

Сигнал риска

Ряд центрирован согласно (9). Сигнал риска представлен на рис. 29.

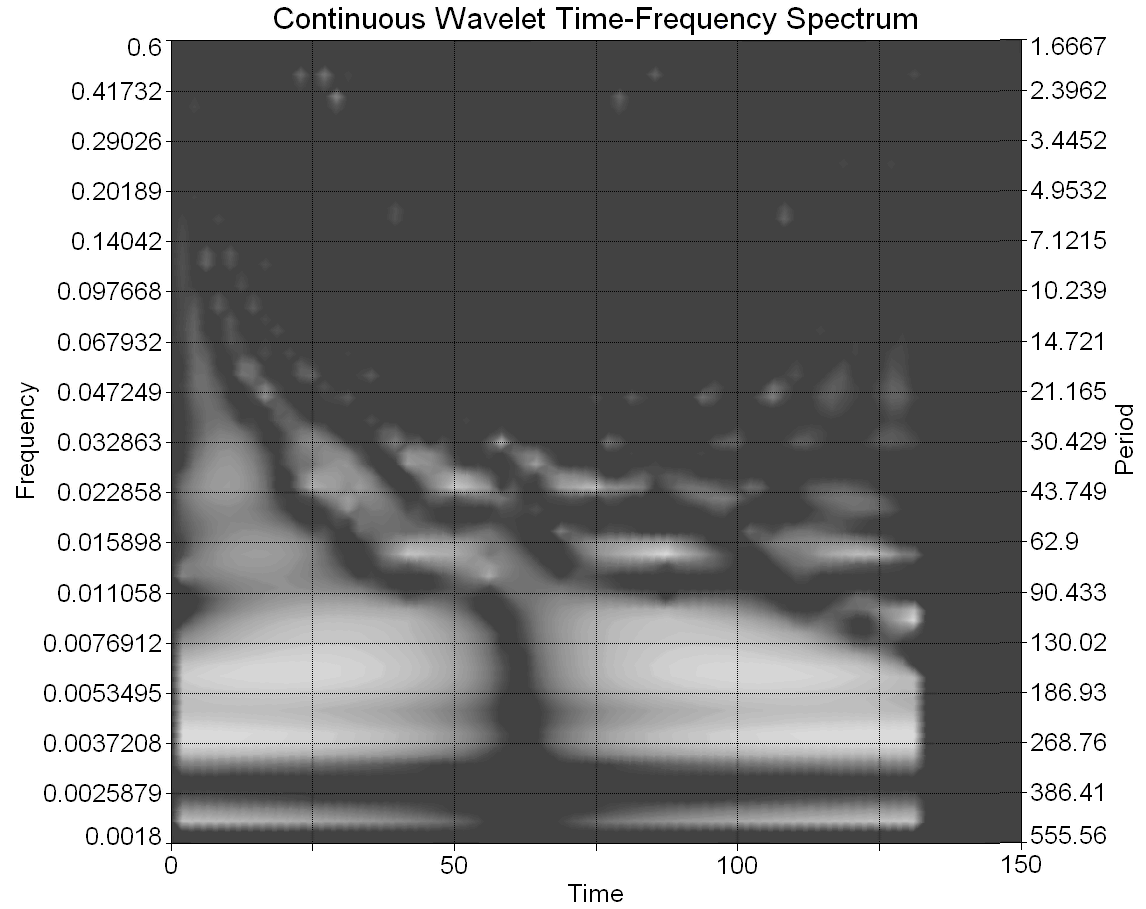

4.2.2. Вейвлет анализ временного ряда

Вейвлет разложение сигнала риска

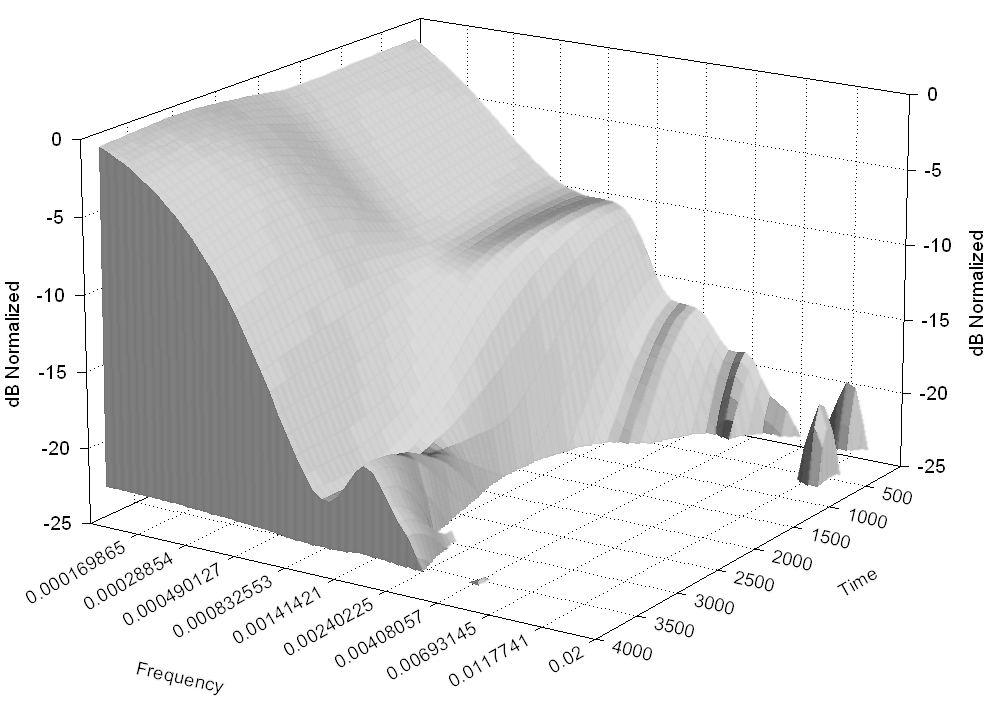

Трехмерный вид разложения в реальном масштабе времени

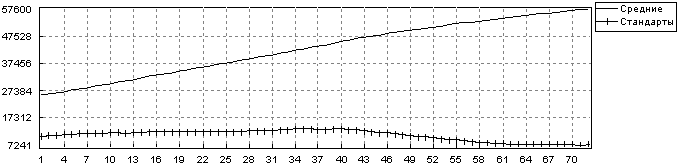

4.2.3. Сингулярный спектральный анализ временного ряда

Длина окна L выбрана равной 72, из соображений приближения анализируемого периода к значению, кратному 12, и половине длины ряда.

Скользящие средние и стандартные отклонения на рис. 32.

Средние и среднеквадратические отклонения ряда

Осредненные ковариации ряда

Ввиду наличия ярко выраженного тренда, средние и стандартные ряда значительно меняются; ряд нестационарен. Рис. 33 не позволяет выявить основной периодики.

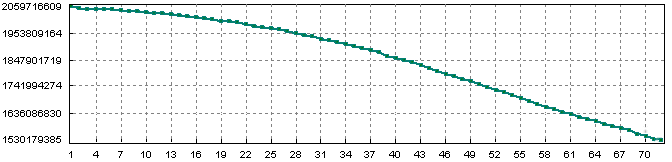

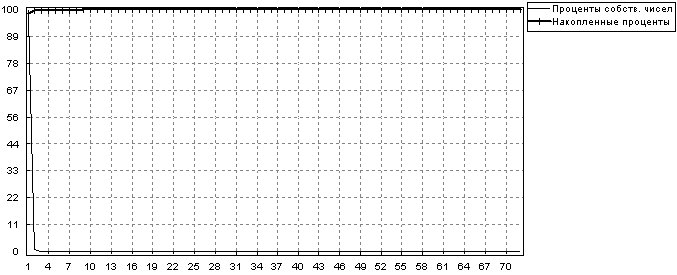

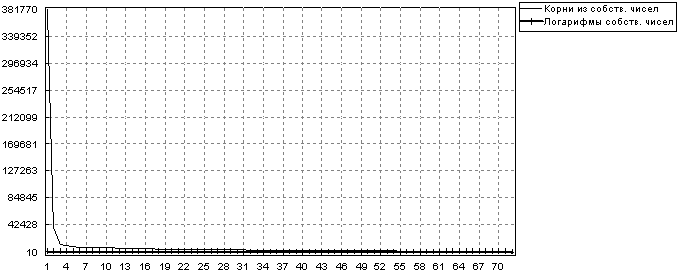

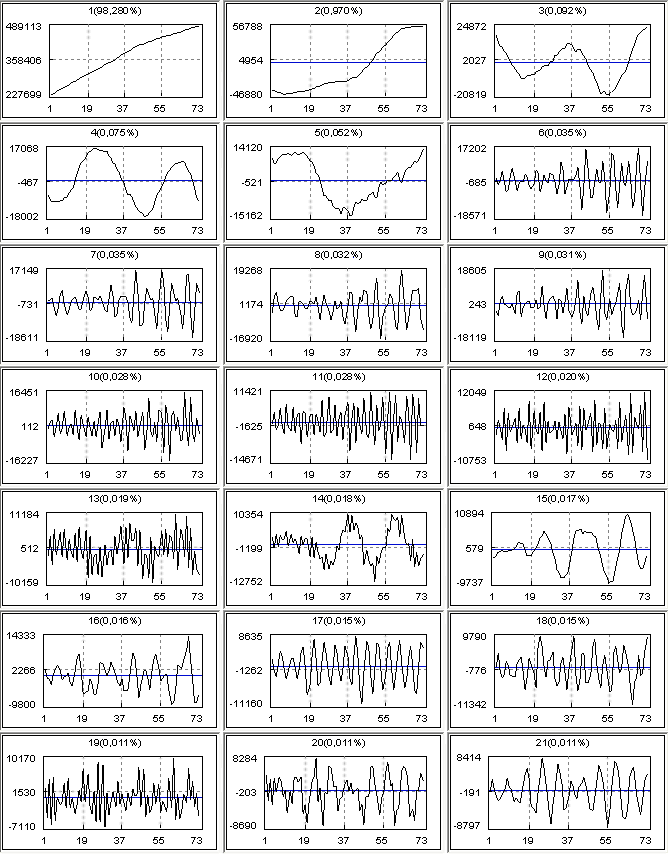

Собственные числа и функции от них на рис. 34-35.

Собственные числа в процентах

Функции собственных чисел

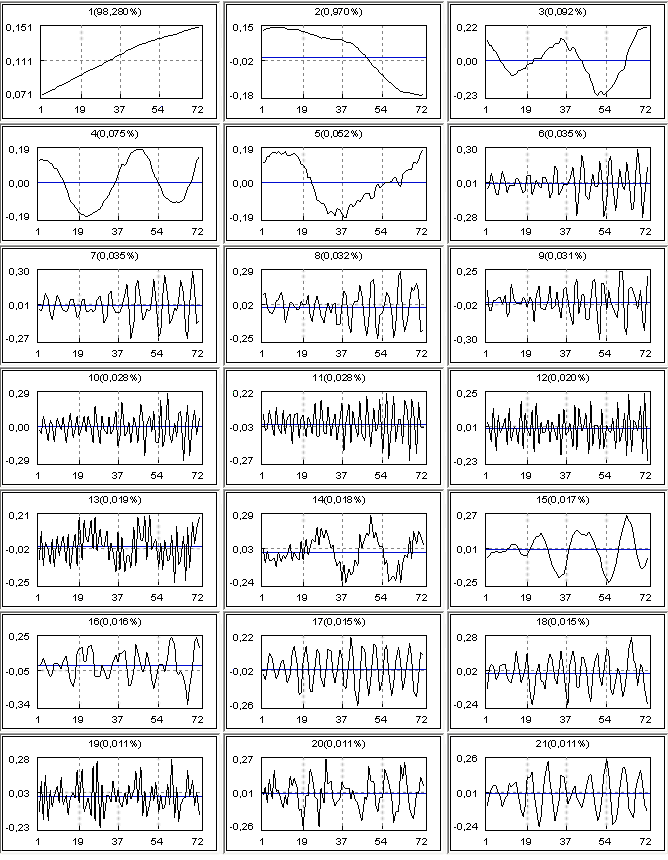

Одномерные графики собственных функций (рис. 36):

Собственные функции 1-21

Одномерные графики главных компонент (рис. 37):

Главные компоненты 1-21

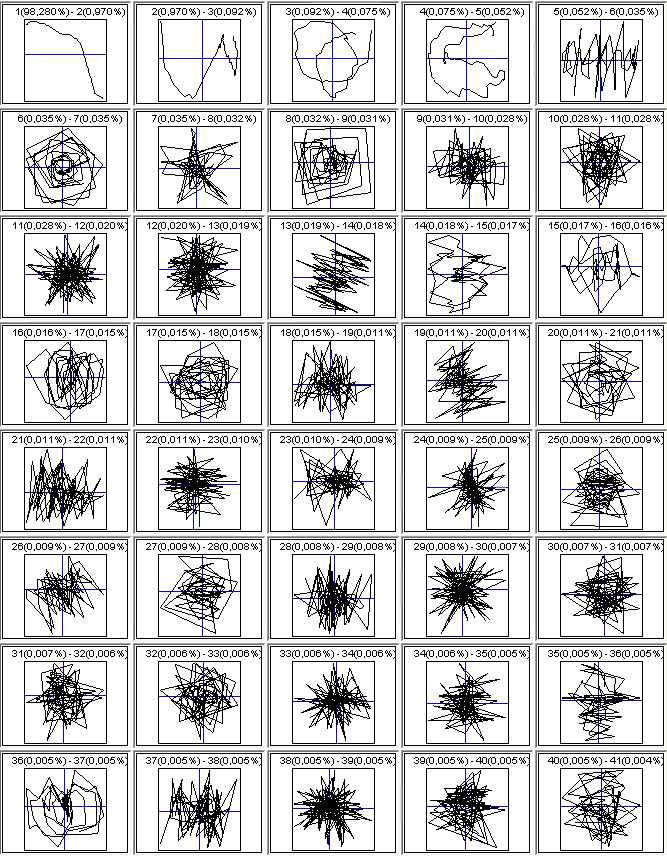

Двумерные графики собственных функций (рис. 38):

Собственные функции

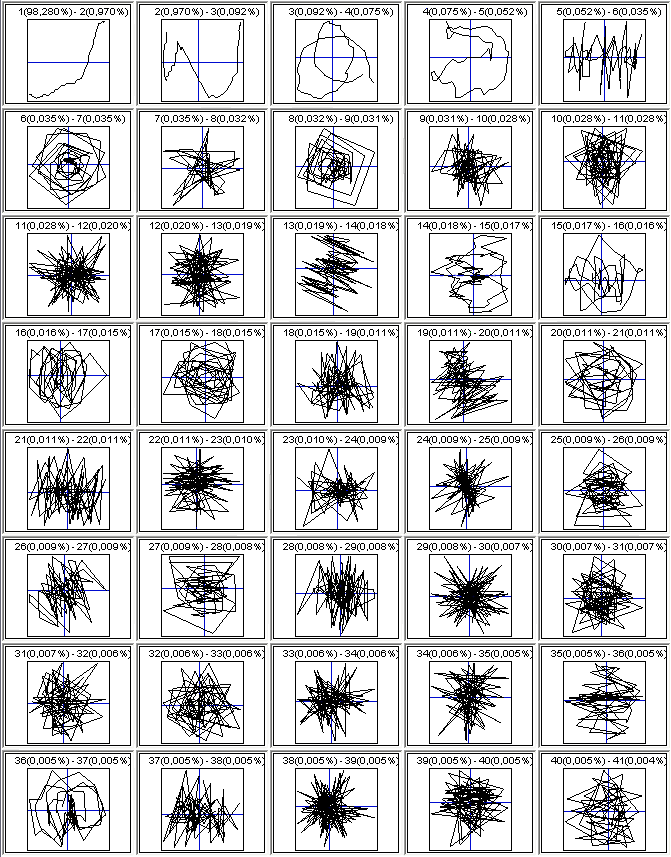

Двумерные графики главных компонент (рис. 39):

Главные компоненты

ГК 1,2 – представляют собой ярко выраженный тренд. Их общий вклад 99,25%.

Компоненты 3-5 являются низкочастотными гармониками, с периодом около 37 мес. Их общий вклад равен 0,219%. ГК 4 изображена на рис. 40.

ГК 4, период около 37 мес.

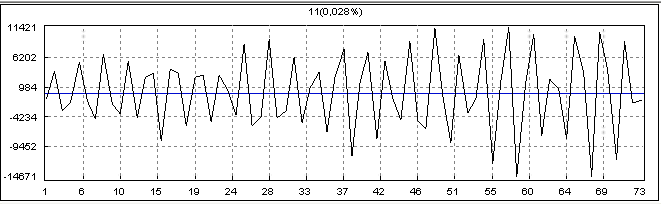

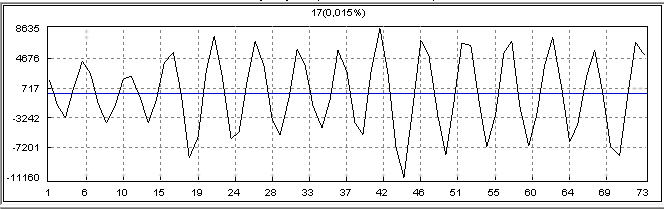

ГК 6-9 – высокочастотные амплитудно-модулированные гармоники. Их период трудновычислим. Общий вклад 0,133%. ГК 10-12 9 – высокочастотные гармоники с периодом около 3 мес. Их вклад 0,076%. Одиннадцатая компонента представлена на рис. 41.

ГК 11, период около 3 мес.

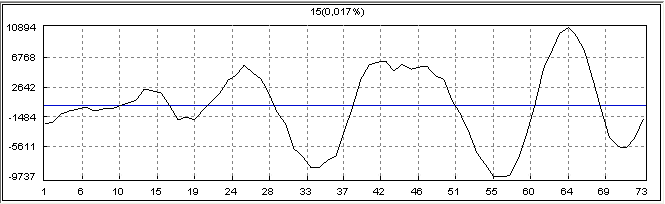

Компоненты 13-15 – гармоники с периодом около 22 мес. Их вклад составляет 0,054%. ГК 15 представлена на рис. 42.

ГК 15, период около 22 мес.

ГК 16-18 – высокочастотные гармонические составляющие с периодом около 6 мес. Общий энергетический вклад компонент 0,046%. Семнадцатая ГК изображена на рис. 43.

ГК 17, период около 37 мес.

Компоненты 10-12 и 16-18 возможно являются «сезонными». Их период около четверти года и полугода соответственно. Низкочастотные составляющие ряда, в связи со значительным объемом анализируемой статистики, могут отражать появление новых, более совершенных способов для осуществления мошеннических операций. Низкая скорость реакции на них со стороны банковских и кредитных организаций связана с длительным периодом внедрения принципиально новых средств защиты информации. Этот период в разных случаях составляет около 2-3 лет. После чего появляется новый вид мошенничеств, являющийся предпосылкой к увеличению числа атак. Причем, из-за того, что объем как банковских карт, так и оборота по ним увеличивается, после появления нового вида атак, число мошеннических операций выходит на более высокий уровень.