6. Організаційно-економічний механізм антикризового управління потенціалом підприємства

Організаційно-економічний механізм антикризового управління включає розробку сукупності заходів, спрямованих, з одного боку, на створення максимально сприятливих умов для оздоровлення підприємства, а з іншого - у випадку абсолютної збитковості підприємства – на проведення цивілізованої ліквідаційної процедури.

Головною метою організаційно-економічного механізму антикризового управління підприємством є максимально позитивні економічні зміни в становищі підприємства, які досягатимуться ціною мінімальних (оптимальних) організаційно-економічних дій. Для досягнення цієї мети треба вирішити такі задачі: необхідно точно діагностувати стан підприємства, визначити напрямки бажаних економічних перетворень і підібрати адекватну сукупність заходів організаційно-економічного впливу.

Для оцінки ступеня неспроможності підприємства запропоновано розширити діапазон нормативних значень аналітичних коефіцієнтів.

Система показників для діагностики банкрутства

Оціночними показниками причин розвитку кризи і виникнення загрози банкрутства можуть бути такі:

рівень прибутковості обороту і капіталу, тенденції їхнього розвитку;

обсяги збитків за окремими ризиковими подіями (втрата основних фондів, товарно-матеріальних запасів, списання дебіторської заборгованості, збитки по інвестиційних проектах, банкрутство структур, співвласником яких є підприємство);

обсяг і рівень накладання штрафних санкцій за порушення податкового, валютного, митного та інших видів законодавства;

рівень фінансового важеля.

До складу оціночних показників, що характеризують можливості підприємства по виходу з кризи, доцільно включити коефіцієнти можливості зростання обсягів діяльності, рівня прибутку; обсяг потенційного залучення банківських та комерційних кредитів; обсяг і рівень іммобілізації ліквідних коштів із інших видів обігових та позаобігових активів; рівень можливої економії постійних та змінних витрат; потенційний конкурентний статус підприємства; інтегральний показник інвестиційної привабливості.

Доцільно також уточнити і диференціювати значення коефіцієнту поточної ліквідності за галузями згідно з результатами спеціальних досліджень, тому що середні рівні коефіцієнтів поточної ліквідності та забезпечення власними коштами не можуть бути критеріями оцінки платоспроможності для всіх підприємств. Необхідний для підприємства рівень платоспроможності варто визначати з урахуванням структури і стану його активів і пасивів.

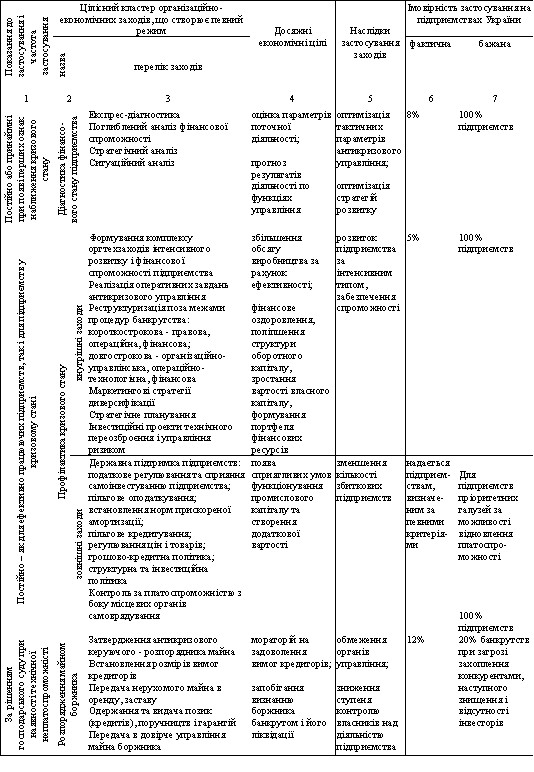

Топологічна карта організаційно-економічного механізму антикризового управління підприємством

7. Нет - Визначити інструментарій антикризового управління потенціалом підприємства

8. Дослідження синергізму елементів конкурентоспроможного потенціалу промислового підприємства

Синергизм, синергия – вариант реакции на комбинированное воздействие двух или нескольких факторов, характеризующейся тем, что это действие превышает действие, оказываемое каждым фактором в отдельности. Синергический эффект рассматривается как вариант реакции организации на комбинированное воздействие двух или нескольких факторов, характеризующихся тем, что это действие превышает то, которое оказывается каждым фактором в отдельности.

Значение концепции синергизма для исследования процесса стратегического управления конкурентоспособным потенциалом промышленного предприятия заключается в том, что она помогает изучению силы взаимосвязи элементов, образующих КППП, и позволяет на этой основе обеспечить эффективные управленческие решения, направленные на разработку стратегий развития наиболее значимых потенциалообразующих элементов.

Предлагаемая методика диагностики элементов, образующих конкурентоспособный потенциал предприятия, позволяет не только производить их количественную оценку, но и исследовать наличие взаимосвязи при изменениях, возникающих в элементах. Исследование взаимосвязи между элементами, образующими конкурентоспособный потенциал предприятия, можно представить в виде цепочки последовательных шагов: