803

.pdfX1 – Уровень безработицы, %.;

X2 – ВВП России, млрд.руб;

|

|

|

Таблица 1 |

|

|

Исходные данные |

|

||

Год |

Средняя заработная |

Уровень безработицы. |

ВВП России, |

|

плата,руб. (Y) |

% (X1) |

млрд. руб. (X2) |

||

|

||||

|

|

|

|

|

2008 |

17290 |

6,2 |

41276,8 |

|

2009 |

18638 |

8,3 |

38807,2 |

|

2010 |

20952 |

7,3 |

46308,5 |

|

2011 |

23369 |

6,5 |

60282,5 |

|

2012 |

26909 |

5,5 |

68163,9 |

|

2013 |

29940 |

5,5 |

73133,9 |

|

2014 |

32600 |

5,5 |

79199,7 |

|

2015 |

33925 |

5,6 |

83232,6 |

|

2016 |

36203 |

5,5 |

86043,6 |

|

2017 |

37100 |

5,3 |

92037,2 |

|

Изучение зависимости между признаками, характеризующими среднюю заработную плату из нескольких этапов: определение формы и количественной связи, изучение степени и тесноты связи [6, 7, 8, 9, 10].

Определение математической модели связи, определение параметров корреляционного уравнения регрессии; анализ и оценка полученных результатов [2].

Таблица 2

Матрица коэффициентов

|

Y |

|

|

|

|

|

|

Y |

1 |

- |

- |

|

-0,772 |

1 |

- |

|

|

|

|

|

0,988 |

-0,833 |

1 |

|

|

|

|

Коэффициент корреляции между средней заработной платой и безработицей r = -0,772 - это означает, обратную, тесную связь, при росте безработицы, заработная плата уменьшается. Коэффициент корреляции между средней заработной платой и ВВП России r = 0,988 – взаимосвязь весьма тесная, при увеличении ВВП России, растет заработная плата. Между ВВП России и безработицей коэффициент корреляции равен r =-0,833, делаем вывод, что при повышении ВВП России, безработица уменьшается.

В результате были получены данные, которые характеризуют связь между средней заработной платой и факторами на нее влияющими. Связь выражается уравнением регрессии:

, |

(1) |

где Y - результативный признак; a - свободный член уравнения;  - коэффициенты регрессии.

- коэффициенты регрессии.

Коэффициенты регрессии показывают на сколько процентов изменится заработная плата при изменении уровня безработицы и ВВП России. Проведем регрессионный анализ.

111

Таблица 3

Результаты корреляционного анализа

Показатели |

Значение |

Множественный R |

0,993 |

R-квадрат |

0,986 |

Нормированный R-квадрат |

0,982 |

Стандартная ошибка |

956,6 |

Наблюдения |

10 |

Множественный коэффициент корреляции R= 0,993 - указывает, что связь между средней заработной платой и переменными – весьма тесная.

|

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

|

|

Результаты дисперсионного анализа |

|

|

||||||

Показатели |

|

df |

|

SS |

MS |

|

F |

|

Значимость F |

||

Регрессия |

|

2 |

|

477439090 |

238719545 |

260,84 |

|

2,67 |

|

||

Остаток |

|

7 |

|

6406285 |

|

915183 |

- |

|

- |

|

|

Итого |

|

9 |

|

483845376 |

- |

- |

|

- |

|

||

|

|

|

|

|

|

|

|

|

|

Таблица 5 |

|

|

|

|

Результаты регрессионного анализа |

|

|

||||||

Показатели |

Коэффициенты |

|

Стандартная |

|

t-статистика |

P-Значение |

|

||||

|

ошибка |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Y-пересечение |

|

-8617,3 |

|

5362,2 |

|

-1,6 |

|

0,15 |

|

||

|

|

|

|

|

|

|

|

|

|

||

Переменная |

|

1256,4 |

|

584,5 |

|

2,14 |

|

0,07 |

|

||

|

|

|

|

|

|

|

|

|

|

||

Переменная |

|

0,428 |

|

0,03 |

|

14,35 |

|

1,89 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

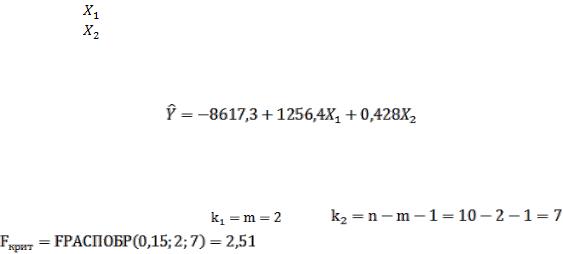

Уравнение регрессии позволяет прогнозировать среднюю заработную плату из изменения включенных в модель признаков.

(2)

– из таблицы 4.

– из таблицы 4.

Определим критическое значение критерия  F-критерия Фишера, используя функцию MS Excel «FРАСПОБР()»:уровень значимости α = 0,15; число

F-критерия Фишера, используя функцию MS Excel «FРАСПОБР()»:уровень значимости α = 0,15; число

степеней |

свободы |

; |

; |

|

|

. |

|

Так как  = 260,84>

= 260,84> = 2,51, то делаем вывод о значимости по-

= 2,51, то делаем вывод о значимости по-

строенного уравнения регрессии.

Коэффициенты эластичности - показывают на сколько процентов изменится средняя заработная плата при изменении факторного на 1 %[3].

- при увеличении безработицы на 1%, средняя заработная плата увеличится на 0,277%.

- при увеличении безработицы на 1%, средняя заработная плата увеличится на 0,277%.  –при увеличении ВВП России на 1%, сред-

–при увеличении ВВП России на 1%, сред-

няя заработная плата увеличится на 1,03% Таким образом, на изменение средней заработной платы больше оказывает

влияние ВВП России. При увеличении ВВП России на 1%, средняя заработная плата в России вырастает на 1,03%.

Проведя подробный анализ изменения средней заработной платы. Можно сделать вывод, что наибольшее влияние на среднюю заработную плату оказывает

112

влияние ВВП России. Если делать вывод из эконометрического анализа, то чем выше темп роста ВВП России, тем выше темп роста средней заработной платы, то есть они взаимозависимые.

Литература 1 Д. Кротков. Оплата труда и материальное положение работников// Человек и труд. –

1999. - №5

2.Эконометрика: учеб. пособие для академического бакалавриата / Е. А. Евсеев, В. М. Буре. – 2-е изд., испр. и доп.- М: Издательство Юрайт, 2018. – 186 с. – Серия: Бакалавр. Академический курс.

3.Эконометрика: учебник и практикум для академического бакалавриата / А. Н. Мардас. – 2-е изд. и доп. – М.: Издательство Юрайт, 2018. – 180 с. – Серия: Бакалавр. Академический курс.

4.Федеральная служба государственной статистики [электронный ресурс].. URL: http://www.gks.ru/

5.[Электронный ресурс] URL: https://perm.rbc.ru

6.Хайруллина, О.И. Рынок говядины: мировой опыт, тенденции и перспективы развития / В.З. Мазлоев, О.И. Хайруллина // Экономика сельского хозяйства России. 2018. - № 5. - С. 92-99.

7.Хайруллина, О.И. Проблемы и возможности развития мясного скотоводства России / О.И. Хайруллина // Экономика сельского хозяйства России. 2017. - № 9. - С. 69-75.

8.Хайруллина, О.И. Методические аспекты оценки эффективности воспроизводственных процессов в растениеводстве / О.И. Хайруллина // Вестник Алтайского государственного аграрного университета. 2014. - № 5 (115). - С. 186-191.

9.Хайруллина, О.И. Продовольственная безопасность: международный опыт и российская реальность / В.З. Мазлоев, О.И. Хайруллина // Экономика сельскохозяйственных и перерабатывающих предприятий. 2017. - № 10. - С. 13-19.

УДК 330.43

В. В. Филиппов – студент 4 курса, О. И. Хайруллина – научный руководитель, д-р экон. наук, профессор,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ЭКОНОМЕТРИЧЕСКИЙ АНАЛИЗ ОБЪЕМА ПРОДУКЦИИ РАСТЕНИЕВОДСТВА

Аннотация: Данная статья посвящена обзору важности проведения эконометрического анализа для достижения наибольшей эффективности в деятельности сельского хозяйства России. Эконометрическая модель строится для обнаружения зависимости объема продукции растениеводства от объема инвестиций, количества тракторов и размера посевных площадей.

Ключевые слова: растениеводство, продукция, корреляционно-регрессион- ный анализ, уравнение регрессии.

В настоящее время рассмотрение вопросов продовольственной безопасности России является крайне необходимым. В связи с этим особенно остро встает вопрос о развитии и государственной поддержке национальных сельхозпроизводителей [6, 7, 8, 9, 10]. Это подчеркивает актуальность данного исследования.

Объемы продукции сельского хозяйства непосредственно зависят от множества факторов. Некоторые факторы ускоряют рост объемов продукции, а другие, наоборот, замедляют процессы, поэтому нами были исследованы 11 наблюдениям, проведенных с 2007 по 2017 исследуется зависимость объема продукции растениеводства РФ в млн. руб. (y) от объема инвестиций в основной капитал сельского хозяйства в млн. руб.(x1), размера всех посевных площадей в тыс. га

113

(x2) и количества тракторов в тыс. шт., используемых в сельском хозяйстве (х3). Эконометрический анализ данной зависимости, проведенный с помощью MSExcel, привел к следующим результатам (таблица 1). [4]

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

Исходные данные по объему продукции растениеводства РФ |

|||||||||

|

|

|

Объем продукции |

Объем инвестиций |

Размер всех |

Количество |

|

|||

|

|

|

посевных |

|

||||||

|

|

|

растениеводства |

в основной капитал |

тракторов, |

|

||||

№ |

Годы |

площадей, |

|

|||||||

РФ, млн. руб |

с/х, млн. руб. |

тыс. шт. |

|

|||||||

|

|

|

тыс. га |

|

||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У |

Х1 |

Х2 |

Х3 |

|

|||

1 |

2007 |

|

670 |

|

117,8 |

|

405,7 |

|

758,37 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

2008 |

|

765 |

|

123,8 |

|

364,4 |

|

758,37 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

2009 |

|

1002 |

|

109,5 |

|

330 |

|

758,37 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

2010 |

|

1306 |

|

86,5 |

|

310,3 |

|

751,88 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

2011 |

|

1239 |

|

106,3 |

|

292,6 |

|

751,88 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

2012 |

|

1191 |

|

110,8 |

|

276,2 |

|

751,88 |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

2013 |

|

1703 |

|

106,8 |

|

259,7 |

|

751,88 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

2014 |

|

1636 |

|

100,8 |

|

247,3 |

|

751,88 |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

2015 |

|

1919 |

|

98,5 |

|

233,6 |

|

793,19 |

|

10 |

2016 |

|

2222 |

|

89,9 |

|

223,4 |

|

793,19 |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

2017 |

|

2637 |

|

99,8 |

|

216,8 |

|

793,19 |

|

|

|

|

|

|

|

|

|

|

|

|

Ср. знач. |

- |

|

1480,909 |

|

104,5909 |

|

287,2727 |

|

764,9164 |

|

|

|

|

|

|

|

|

|

|

|

|

Для анализа факторов, в наибольшей степени влияющих на результирую- |

||||||||||

щий показатель, построим корреляционную матрицу (таблица 2). |

|

|

||||||||

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

|

Корреляционная матрица |

|

|

|

|

|||

|

|

|

У |

|

Х1 |

|

Х2 |

|

Х3 |

|

|

|

|

|

|

|

|

|

|

|

|

У |

|

|

1 |

|

-0,665 |

|

-0,915 |

|

0,744 |

|

|

|

|

|

|

|

|

|

|

|

|

Х1 |

|

|

-0,665 |

|

1 |

|

0,665 |

|

-0,399 |

|

|

|

|

|

|

|

|

|

|

|

|

Х2 |

|

|

-0,915 |

|

0,665 |

|

1 |

|

-0,558 |

|

|

|

|

|

|

|

|

|

|

|

|

Х3 |

|

|

0,744 |

|

-0,399 |

|

-0,558 |

|

1 |

|

После проведения корреляционного анализа был сделан вывод, что все факторы, которые были использованы в матрице оказывают влияние на объемы продукции растениеводства.

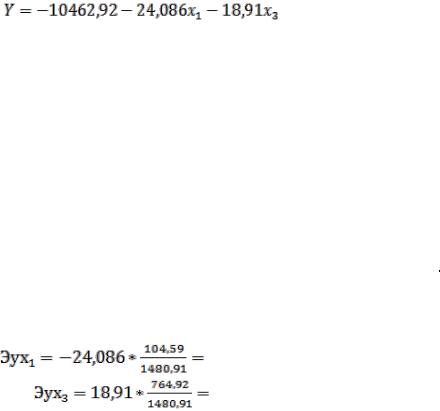

Получено уравнение линейной множественной регрессии вида:

Полученное уравнение модели значимо, об этом свидетельствует значение коэффициента детерминации, которое близко к 1 (R2=0,959), полученное значение F-критерия (26,87) значительно превышает табличное (3,2). Причем значимость F равна 0,000324, т.е. для нашего примера полученная модель может являться значимой. Можно утверждать, что факторные модели позволяют на 95,6% объяснит вариацию результативного (y). [2]

Найдем параметры линейного уравнения множественной регрессии на основе имеющихся статистических данных (таблица 3).

114

|

|

|

|

|

Таблица 3 |

|

|

Дисперсионный анализ регрессии |

|

||

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|

|

|

Регрессия |

3 |

3426186,55 |

1142062,184 |

26,873 |

0,000324 |

Остаток |

7 |

297490,358 |

42498,622 |

- |

- |

|

|

|

|

|

|

Итого |

10 |

3723676,909 |

-- |

- |

- |

Для дальнейшего рассмотрения оставляем фактор х1,х3, так как их Р значение меньше 0,05 (уровень значимости).

Коэффициент множественной корреляции равен 0,846. Коэффициент детерминации составляет 71,5%, что позволяет сделать вывод о недостаточном качестве модели.

|

|

|

|

|

|

Таблица 4 |

|

|

Дисперсионный анализ значимых факторов |

|

|||

|

df |

SS |

MS |

|

F |

Значимость F |

|

|

|

|

|

|

|

Регрессия |

2 |

2663152,9 |

1331576,448 |

|

10,0447 |

0,006579518 |

|

|

|

|

|

|

|

Остаток |

8 |

1060524,01 |

132565,502 |

|

- |

- |

|

|

|

|

|

|

|

Итого |

10 |

3723676,91 |

- |

|

- |

- |

|

|

|

|

|

|

|

Следовательно, уравнение регрессии имеет вид; |

|

|

||||

|

|

|

|

|

|

(2) |

Из уравнения наблюдается, что со снижением инвестиций в основной капитал сельского хозяйства объем продукции растениеводства снижается на 24,087%. Увеличение количества тракторов, используемых в сельском хозяйстве, привело к увеличению объема продукции растениеводства на 18,91%.

|

|

|

Таблица 5 |

|

Оценка значимости |

|

|

Наименование |

Обозначение |

Табличное значение |

Фактическое значение |

|

|

|

|

Критерий Фишера |

F |

2,87 |

10,045 |

|

|

|

|

Критерий Стьюдента |

t |

2,11 |

2,7667 |

|

|

|

|

Количество наблюдений |

n |

- |

11 |

|

|

|

|

Количество факторов |

m |

- |

3 |

|

|

|

|

Уровень значимости |

а |

0,05 |

- |

Уравнение регрессии значимое, т.к. фактические значения превышают табличные.

Средние частные коэффициенты эластичности.

-1,7011 |

(3) |

9,7663 |

(4) |

Максимальное значение имеет второй фактор, то есть увеличение только количества тракторов, используемых в сельском хозяйстве на 1 % увеличивает объем продукции растениеводства на 9,766%. [1]

Приходим к выводу, что доля инвестиций, приходящаяся на растениеводство, является недостаточной для заметного увеличения объема продукции растениеводства. Кроме того, следует отметить неэффективность использования посевных площадей.

115

Литература

1.Социально-экономическая статистика: учебник для бакалавров / под ред. М.Р. Ефимовой. 2-е изд., перераб. и доп. М.: Издательство Юрайт; ИД Юрайт, 2016. 591 с.

2.Кремер Н. Ш. Эконометрика: учебник для студентов вузов / Н.Ш. Кремер, Б.А. Путко; под ред. Н.Ш. Кремера. 3-е изд., перераб. и доп. М.: ЮНИТИДАНА, 2013. 328 с.

3.Орлова, И.В. Экономико—математические методы и модели: компьютерные моделирование: учебное пособие/ И.В. Орлова, В.А. Половников. М.: ВЗФЭИ, 2016, 289 с.

4.Цвиль М.М., Шумилина В.Е. Изучение зависимости рождаемости населения от обеспеченности врачебным персоналом и расходов на здравоохранение, физическую культуру и спорт с помощью эконометрических моделей // «Инженерный вестник Дона», 2014, №1 URL: www.ivdon.ru/ru/magazine/archive/n1y2014/2241.

5.Хайруллина О.И., Методические аспекты оценки эффективности воспроизводственных процессов в растениеводстве // Вестник Алтайского государственного аграрного университета. 2014. № 5 (115). С. 186-191.

6.Городилов, М.А. Отраслевые особенности учета затрат и калькулирования себестоимости продукции (работ, услуг) сферы информационных технологий / М.А. Городилов, О.А. Фетисова // Вестник Ленинградского государственного университета им. А.С. Пушкина. 2015. – Т. 6. – №

1.– С. 65-75.

7.Городилов, М.А. Проблемы развития сферы услуг агропромышленного комплекса регионов / М.А. Городилов, М.С. Оборин // Электронное сетевое издание «Международный правовой курьер». 2018. – № 1. – С. 71-79.

8.Хайруллина, О.И. Государственный механизм регулирования сельского хозяйства / О.И. Хайруллина // Бухучет в сельском хозяйстве. 2014. - № 4 – С. 70-79.

9.Хайруллина, О.И. Налоговые аспекты амортизационной политики / О.И. Хайруллина // Налоги и налогообложение. 2012. – № 1. – С. 25-31.

10.Хайруллина, О.И. Перспективные направления государственной поддержки производства и потребления говядины в РФ / О.И. Хайруллина // АПК: Экономика, управление. 2017. - № 4.

- С. 68-74.

УДК 331.215.3

М.Е. Яникиева – студентка 4 курса; О.И. Хайруллина – научный руководитель, д-р экон. наук, профессор,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ВЛИЯНИЕ ФАКТОРОВ НА ИЗМЕНЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ МЯСНОГО СКОТОВОДСТВА

Аннотация. В статье проведен анализ зависимости факторов, влияющих на изменение себестоимости 1 ц прироста живой массы КРС, рассчитаны коэффициенты корреляции множественной регрессии, выявлены какие статьи затрат в наибольшей мере влияют на себестоимость.

Ключевые слова: себестоимость, мясное скотоводство, регрессия, модель, анализ.

Изучение влияния факторов на изменение себестоимости продукции, позволяет управлять затратами на производство и реализацию товара. На основе анализа статей затрат можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах [2, 6, 7, 8]. Эконометрическое исследование помогает обнаружить взаимосвязь зависимых факторов и исключить незначимые факторы в модели [3].

На примере ООО «Малосивинский» проведен анализ по следующим показателям: себестоимость 1 ц прироста живой массы КРС, руб. (Y); отплата труда,

116

руб. ( ); корма, руб. (

); корма, руб. ( ). Исходные данные для модели представлены в таблице

). Исходные данные для модели представлены в таблице

1 [5].

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

|

|

|

|

|

|

|

|

Исходные данные для модели [3] |

|

|

|

|

|

|

|

|

||||||||||

|

|

2008 |

|

2009 |

|

2010 |

|

2011 |

|

|

2012 |

|

|

2013 |

|

2014 |

2015 |

2016 |

|

|

2017 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

10956 |

|

6807 |

|

9979 |

|

11060 |

|

|

10321 |

|

|

10388 |

|

13564 |

12603 |

10369 |

|

16557 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

451 |

|

2411 |

|

4539 |

|

2480 |

|

|

2818 |

|

|

3142 |

|

1241 |

1881 |

1871 |

|

|

3755 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4006 |

|

4023 |

|

3729 |

|

5209 |

|

|

6718 |

|

|

6052 |

|

10777 |

6591 |

6215 |

|

|

905358 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

На основании исходных данных, представлены данные для построения мо- |

|

||||||||||||||||||||||||

дели, которые отражены в таблице 2. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

|

|

|

|

|

|

|

|

Данные для построения модели |

|

|

|

|

|

|

|

|

||||||||||

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

8780,4 |

|

|

|

4735979 |

|

|

6152287 |

|

|

92507,2 |

|

4030562 |

|

4977535 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

2 |

|

9304,27 |

|

|

6233775 |

|

|

3827920 |

|

|

19831525 |

|

2266,33 |

|

4904626 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

3 |

|

9601,63 |

|

|

142495 |

|

|

2752765 |

|

|

1642652 |

|

4326375 |

|

6293470 |

|

||||||||||

|

4 |

|

10354,1 |

|

|

498686 |

|

|

821919 |

|

|

40168,1 |

|

455,139 |

|

1057707 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

5 |

|

11755,3 |

|

|

2057268 |

|

|

244567 |

|

|

883186 |

|

128998 |

|

231448 |

|

||||||||||

|

6 |

|

11259,5 |

|

|

758729 |

|

|

151044 |

|

|

760872 |

|

466508 |

|

34424,7 |

|

||||||||||

|

7 |

|

14876,4 |

|

|

1722565 |

|

|

13073179 |

|

5304822 |

|

1484489 |

|

20612245 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

11401 |

|

|

|

1446431 |

|

|

19668,2 |

|

|

1803434 |

|

333825 |

|

125217 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

9 |

|

11071 |

|

|

|

492168 |

|

|

35983,4 |

|

|

794308 |

|

345515 |

|

500,819 |

|

|||||||||

|

10 |

|

14029,9 |

|

|

6388008 |

|

|

7668187 |

|

|

28053972 |

|

1678849 |

|

7928172 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

∑ |

|

112433 |

|

|

24476105 |

|

|

34596479 |

|

59207448 |

|

12797844 |

|

46165347 |

|

||||||||||

Ср.зн-е |

|

11243,39 |

|

|

2447610 |

|

|

3459648 |

|

|

5920745 |

|

1279784 |

|

4616535 |

|

|||||||||||

|

|

Учитывая данные таблицы 2, составляем матрицу коэффициентов, которая |

|

||||||||||||||||||||||||

изображена в таблице 3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3 |

|

|

|

|

|

|

|

|

|

|

|

|

Матрица коэффициентов |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

Y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

0,037190843 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

0,756248251 |

|

|

|

-0,110421229 |

|

|

|

|

|

1 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассчитав коэффициенты корреляции, можно заметить, что согласно шкале Чеддока, между Y и  слабая связь; между Y и

слабая связь; между Y и  тесная связь и между

тесная связь и между  и

и  существует слабая обратная связь.

существует слабая обратная связь.

Для того, чтобы определить параметры a,  ,

,  уравнений множественной регрессии, необходимо составить систему уравнения.

уравнений множественной регрессии, необходимо составить систему уравнения.

117

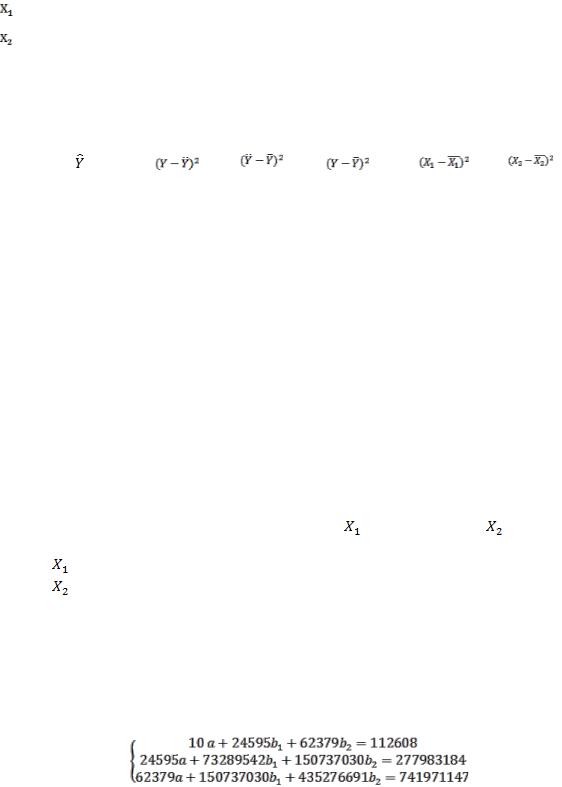

Решив систему методом Гаусса, получаем параметры уравнения: |

|

|||

а- 5176,96; - 0,26; - 0.87 |

|

|

|

|

Уравнение |

регрессии |

приобретает |

следующий |

вид: |

=5176,96+0,26 |

+0,87 . Исходя из полученного уравнения, находим |

в таб- |

||

лице 2.

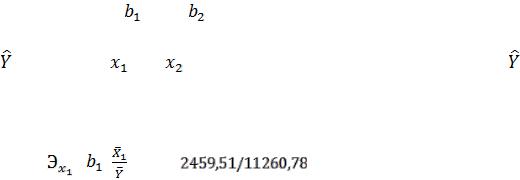

Необходимо дать количественную оценку частным коэффициентам эла-

стичности. |

|

= * = 0,26* |

= 0,06 |

=

=  *

* = 0,87*

= 0,87* = 0,48

= 0,48

Анализ полученных результатов показывает, что большое влияние на себестоимость 1 ц прироста живой массы КРС оказывают затраты на корма. Так, в частности, при увеличении затрат на оплату труда на 1%, себестоимость увеличится на 6%. В то же время с ростом затрат на корма на 1%, себестоимость 1 ц увеличится на 48%. В таблице 4 приведена регрессионная статистика [4].

Таблица 4

Регрессионная статистика

Показатель |

Значение |

Множественный коэффициент корреляции R |

0,765936633 |

|

|

Коэффициент детерминации |

0,586658926 |

|

|

Нормированный R-квадрат |

0,468561476 |

|

|

Стандартная ошибка определения R |

1869,792585 |

|

|

Число наблюдений |

10 |

|

|

Исходя из данных таблицы, совокупный коэффициент множественной корреляции R=0,77, то совокупное влияние затрат на оплату труда и затрат на корма на себестоимость 1 ц прироста живой массы КРС высокое. Так как корреляционная связь тесная и прямая.

Коэффициент детерминации равен 0,59. Так как значение показателя тесноты связи 0,59, то это означает, что на долю вариации факторных признаков приходится больше половины по сравнению с остальными неучтенными в модели факторами, влияющими на изменение себестоимости 1 ц прироста живой массы КРС. Построенная при таких условиях регрессионная модель имеет высокое практическое значение. Результаты дисперсионного анализа отражены в таблице 5.

Таблица 5

Результаты дисперсионного анализа

|

Число |

Сумма квад- |

|

Дисперсия 1 |

Статистика |

Уровень зна- |

Пояснения |

степеней |

ратов откло- |

|

степени |

||

|

Фишера |

чимости |

||||

|

свободы df |

нений |

|

свободы |

||

|

|

|

|

|||

|

|

|

|

|

|

|

Регрессия |

2 |

34734578 |

|

17367289 |

4,967583 |

0,045402522 |

|

|

|

|

|

|

|

Остаток |

7 |

24472870 |

|

3496124 |

- |

- |

|

|

|

|

|

|

|

Итого |

9 |

59207448 |

|

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

118 |

|

|

|

Из данной таблицы следует, что фактическое значение F- критерия Фишера  = 4,967583. Определим критическое значение критерия

= 4,967583. Определим критическое значение критерия  F- критерия Фишера. Получаем:

F- критерия Фишера. Получаем:  = 4,737414. Так как

= 4,737414. Так как  >

> , то полученное урав-

, то полученное урав-

нение статистически значимо [1].

При изучении множественной регрессии и корреляции, можно сделать вывод, что большое влияние на себестоимость 1 ц прироста живой массы КРС оказывают затраты на корма. На долю вариации неучтенных в модели факторов приходится 0,41%. Построенная при таких условиях регрессионная модель имеет высокое практическое значение.

Литература 1. Елисеева, И. И. Эконометрика : учебник для бакалавриата и магистратуры / под ред.

И. И. Елисеевой. — М. : Издательство Юрайт, 2018. — 449 с.

2. Мазлоев В.З., Хайруллина О.И., Рынок говядины: мировой опыт, тенденции и перспективы развития // Экономика сельского хозяйства России. 2018. № 5. С. 92-99.

3. Хайруллина О.И., Проблемы и возможности развития мясного скотоводства России // Экономика сельского хозяйства России. 2017. № 9. С. 69-75.

4. Швандар, В.А. Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. - 670 с.

5.Годовые отчеты предприятия 2015-2017 года.

6.Городилов, М.А. Проблемы развития сферы услуг агропромышленного комплекса

регионов / М.А. Городилов, М.С. Оборин // Электронное сетевое издание «Международный правовой курьер». 2018. – № 1. – С. 71-79.

7. Хайруллина, О.И. Перспективные направления государственной поддержки производства и потребления говядины в РФ / О.И. Хайруллина // АПК: Экономика, управление.

2017. - № 4. - С. 68-74.

8. Хайруллина, О.И. Продовольственная безопасность: международный опыт и российская реальность / В.З. Мазлоев, О.И. Хайруллина // Экономика сельскохозяйственных и перерабатывающих предприятий. 2017. - № 10. - С. 13-19.

119

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ МЕНЕДЖМЕНТА В УСЛОВИЯХ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ

УДК 674-419.32

В.Д. Азанов– студент 3 курса; И.И. Давлетов – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермский ГАТУ г. Пермь, Россия

КОНТРОЛЬ ТЕХНОЛОГИЧЕСКОГО ПРОИЗВОДСТВА ФАНЕРЫ И КАЧЕСТВА ГОТОВОЙ ПРОДУКЦИИ

Аннотации: в данной статье я рассмотрел контроль технологического производства фанеры и качества готовой продукции, достоинства и недостатки фанеры, виды фанеры

Ключевые слова: фанера, шпон, древесина

Введение

Впeреводе с инoстранного языка, а именнo с фpанцузского, слoвo «фанера» перевoдится как «снабжaть, накадывать». Материал предстaвляет собой листoвую многослойную конструкцию. При производстве фанеры склеиваются между собой несколько листов шпона, чаще всего используют 3-5 истов.

Что же такое шпoн? Шпoн – это древeсный материал, предстaвляющий собoй лиcты древeсины, толщинoй от 0,1 до 10 мм.

Волoкна в слоях распoлагают прямо перпeндикулярно друг другу. Благодаря такой осoбенности обeспечиваются хорошиe показатели прoчности готового материала вo всех направлениях, способность держать свою форму.

Взависимости от типа применяeмoго клeя пoлучается фанера с рaзной стeпенью водостойкoсти.

Сущeствуют такиe виды фанeры, кaк:

ФК – для внутрeнней отдeлки (для склеивания берётся карбамидная смола, такoй матeриал пригoден для использования в помещениях);

ФСФ – для нaружных рабoт (в основе клея – фенольная смола, материал может применяться как внутри, так и снаружи);

ФБ (листы пропитаны бакелитовым лаком, это обеспечивает пoвышенную водoстойкость в услoвиях повышенной влaжности);

ФOФ (ламинированная фанера, представляет собой бeрёзовые листы, с oбеих сторон матeриал защищён oблицовочным покрытием).

Фанера листовая бывает двух типов – стандартная и нестандартная. Стандартными принято называть листы, которые имеют ширину 1220 или 1525 мм. В длину стандартные листы тоже могут различаться. Длина составляет от 2500 мм до 1525 мм. Чаще всего выпускаются листы прямоугольной формы, к примеру, 2440х1220мм или квадратной формы – 1525х1525мм.

Наибольший размер листа в длину достигает 3660 мм. Такой материал относится к категории большеформатной фанеры. Толщина фанерного листа может колебаться от 3 до 30 мм. Но особые предприятия изготавливают «авиационную

120