803

.pdfматической функции от независимых переменных – регрессоров, то есть построить регрессионную модель.

Информационную базу составили труды отечественных ученыхэкономистов в области эконометрических исследований, таких как О.Н. Салманов, Н.Ш. Кремер, Б.А. Путко и личные наблюдения автора.

Множественная регрессия широко используется в решении проблем спроса, доходности акций, изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия — один из наиболее распространенных методов в эконометрике. По мнению Н.Ш. Кремера множественная регрессия – это уравнение связи с несколькими независимыми переменными [2].

Основной целью множественной регрессии является построение модели с большим числом факторов и определение при этом влияния каждого из факторов в отдельности на результат, а также определение совокупного воздействия факторов на моделированный показатель. Такое объяснение дает О.Н. Салманов [1].

Факторы, которые включены во множественную регрессию объясняют вариацию независимой переменной. Приведем пример, например, объем выпуска продукции определяется величиной основных и оборотных средств, численностью персонала, уровнем менеджмента, а уровень спроса зависит не только от цены, но и от имеющихся у населения денежных средств [7, 8, 9, 10].

Прежде чем построить множественную регрессию, нужно рассмотреть вопросы, связанные со спецификацией модели: отбор факторов уравнения регрессии; выбор вида уравнения регрессии. Во-первых, факторы должны быть количественно измеримы, не должны быть интеркоррелированны и находиться в точной функциональной связи. Во-вторых, включение в модель факторов с высокой интеркорреляцией, может привести к нежелательным последствиям - система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной. Если строится модель с набором факторов, то для нее рассчитывается показатель детерминации, который фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии факторов. Влияние других, не учтенных в модели факторов, оценивается как с соответствующей остаточной дисперсией [5].

Регрессионная модель позволяет учесть любое число факторов. Отбор факторов, по мнению И.И. Елисеевой, производится на основе качественного теоретико-экономического анализа. Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий:

1.Затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, или факторы коррелированы; параметры линейной регрессии теряют экономический смысл.

2.Оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений не только по величине, но

ипо знаку, что делает модель непригодной для анализа и прогнозирования [3].

101

При построении множественной регрессии учитываются такие методы как: метод исключения, то есть отсев факторов из полного его набора; метод включения - дополнительное введение фактора.

По мнению Г.А. Тимофеева и А.В. Мартыненко При отборе факторов также рекомендуется пользоваться следующим правилом: число включаемых факторов обычно в 6-7 раз меньше объема совокупности, по которой строится регрессия. Если это соотношение нарушено, то число степеней свободы остаточной дисперсии очень мало. Это приводит к тому, что параметры уравнения регрессии оказываются статистически незначимыми, а критерий меньше табличного значения [4].

Таким образом, в результате проведенного исследования выявлено, что основной целью исследования множественной регрессии является построение модели с большим числом факторов. Спецификация модели множественной регрессии включает в себя отбор фактора и выбор вида математической функции. Отбор факторов производится на основе качественного теоретикоэкономического анализа.

Литература

1.Салманов, О.Н. Эконометрика: учебное пособие/ О.Н. Салманов. - Москва: Экономитъ, 2006. – 318 с.

2.Кремер, Н.Ш., Путко, Б.А. Эконометрика: учебник для вузов. – Москва: ЮНИТИДАНА, 2003. – 311 с.

3.Эконометрика: учебник /Под ред. И.И.Елисеевой. – Москва: Финансы и статистика, 2010. – 288 с.

4.Эконометрика: учебное пособие / под ред. Г.А. Тимофеева, А.В. Мартыненко. – Екатеринбург: УрГУПС, 2016. – 111 с.

5.Эконометрика. Спецификация модели множественной регрессии

[Электронныйресурс] – |

Режим |

доступа: https://megaobuchalka.ru/4/7482.html |

- Загл. |

с |

экрана. |

|

|

|

|

6. Эконометрика. |

Модель |

множественной регрессии [Электронный |

ресурс] |

- |

https://megaobuchalka.ru/5/7166.html - Загл. с экрана.

7.Городилов, М.А. Отраслевые особенности учета затрат и калькулирования себестоимости продукции (работ, услуг) сферы информационных технологий / М.А. Городилов, О.А. Фетисова // Вестник Ленинградского государственного университета им. А.С. Пушкина. 2015. – Т. 6. – № 1. – С. 65-75.

8.Городилов, М.А. Совершенствование методики оценки налоговой нагрузки в группе компаний / М.А. Городилов, Т.В. Коняева // Вестник Пермского университета. Серия: Экономика. 2018. – Т. 13. – № 2. – С. 282-302.

9.Хайруллина, О.И. Амортизационная политика - инструмент стимулирования инвестиций в сельское хозяйство / В.З. Мазлоев, О.И. Хайруллина // Экономика сельского хозяйства России. 2018. - № 1. - С. 17-25.

10.Хайруллина, О.И. Налоговые аспекты амортизационной политики / О.И. Хайруллина // Налоги и налогообложение. 2012. – № 1. – С. 25-31.

УДК 657 С. А. Постоева – студентка 4 курса;

Л.В. Шалаева – научный руководитель, доцент, канд. экон. наук, ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ПРОБЛЕМЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «КОЧЕВОЛЕС»

Аннотация. Данная статья раскрывает особенности и проблемы учета расчетов с покупателями и заказчиками на предприятии ОАО «Кочеволес». В данной статье сформированы основные проблемы учета расчетов с покупателями и заказ-

102

чиками, представлен анализ дебиторской задолженность и порядок формирования резерва по сомнительным долгам как одного из способов оптимизации учета расчетов с покупателями и заказчиками.

Ключевые слова: покупатели и заказчики, бухгалтерский учет, дебиторская задолженность, резерв по сомнительным долгам.

Актуальность исследования вопроса учета расчетов с покупателями и заказчиками заключается в следующем. От эффективной организации системы расчетов с контрагентами зависят конечные финансовые результаты работы предприятия, размер прибыли, своевременность осуществления расчетов, размер дебиторской задолженности, наличие или отсутствие штрафных санкций [6, 7, 8, 9]. Актуальность данной работы обусловлена не только современностью вопросов расчётов с, но и тем, что данный вид расчётов имеет постоянное место в жизни любой организации, наряду с начислением заработной платы, уплатой налогов и прочими расчётами. Эта тема особенно актуальна в период нестабильной рыночной экономики страны, так как многие контрагенты не имеют возможности расплачиваться по своим обязательствам [4, c. 19].

Целью данной статьи является освещение особенностей учета расчетов с покупателями и заказчиками и разработка мер по оптимизации уровня дебиторской задолженности.

ВРоссийской Федерацией при разработке предложений по развитию и совершенствованию рациональной организации учета расчетов с поставщиками и покупателями на предприятии необходимо учесть, что поставка товарноматериальных ценностей осуществляется в условиях частой изменчивости как внешних факторов(экономических, политических, социальных, законодательных, рыночных), так и внутренних (плана поставки, форм оплаты, связей предприятия, изменения ассортимента), которые вызывают форс-мажорные ситуации [1, c. 244].

Вцелях развития и совершенствования рациональной организации учета расчетов с поставщиками и покупателями на предприятии необходимо составить наглядный график расчетов с поставщиками и покупателями на основе данных журналов движения расчетов с поставщиками/покупателями с учетом внешних и внутренних факторов. Это позволит более полно и наглядно раскрыть учетную информацию для эффективного и своевременного принятия решений по устранению возможности возникновения непредвиденных обстоятельств, препятствующих нормальному осуществлению расчетов с поставщиками и покупателями, а также позволит повысить эффективность управления хозяйственной деятельностью предприятия [3, с. 5]. Усовершенствовать учет расчетов с поставщиками и покупателями также позволит создание графика, который будет в простой и наглядной форме отражать задолженность каждого поставщика/покупателя по договорам, а также сроки ее погашения. Это предоставит возможность определить соблюдение сроков поставки товарно-материальных ценностей и своевременность расчетов по каждому договору и принять меры в случаи их нарушения.

103

Организация учета расчетов с покупателями и заказчиками в ОАО «Кочеволес» организована в соответствии с законодательством РФ. Учет расчетов с покупателями ведется с использованием 62 счета «Расчеты с покупателями и заказчиками». Договора и первичная документация оформляются в соответствии с законодательством РФ. Существенную роль в системе расчетов с покупателями и заказчиками играет динамика дебиторской задолженности. Для выявления сомнительной задолженности представим анализ дебиторской задолженности по сроку ее возникновения.

|

|

|

|

|

Таблица 1 |

|

Анализ дебиторской задолженности по сроку ее возникновению |

||||||

Показатель |

0 – 60 дней |

60 – 180 |

180 – 360 |

Свыше 360 |

|

Всего |

дней |

дней |

дней |

|

|||

|

|

|

|

|||

покупатели и заказчики |

2480 |

1896 |

1256 |

0 |

|

5632 |

авансы выданные |

639 |

0 |

0 |

0 |

|

639 |

переплата в государственные |

456 |

0 |

0 |

0 |

|

456 |

фонды |

|

|||||

|

|

|

|

|

|

|

переплата по налогам и сбо- |

289 |

0 |

0 |

0 |

|

289 |

рам |

|

|||||

|

|

|

|

|

|

|

Дебиторская задолженность, |

|

|

|

|

|

|

платежи по которой ожида- |

3864 |

1896 |

1256 |

0 |

|

7016 |

ются в течение 12 месяцев |

|

|

|

|

|

|

Сомнительной можно признать задолженность, срок которой превышает 180 дней. Сумма такой задолженности в ОАО «Кочеволес» составляет 1256 тыс. рублей. В целях управления сомнительной задолженностью может быть предложен вариант формирования резерва по сомнительным долгам. Для предприятия может быть предложен следующий вариант формирования резерва по сомнительным долгам (в бухгалтерском учете)

Таблица 2 Размер отчислений в резерв по сомнительным долгам в целях бухгалтерского учета

Срок возникновения сомнительной дебитор- |

Сумма отчислений в резерв по сомнительным |

ской задолженности, дни |

долгам по задолженности, % |

Свыше 360 дней |

100 % от суммы задолженности |

180360 дней |

50 % от суммы задолженности |

60 – 180 дней |

20 % |

0 – 60 дней |

Не увеличивается сумму резерва |

В бухгалтерском учете данные периоды и отчисления могут быть произвольными [5, c. 483]. Далее представим регистр формирования резерва по сомнительным долгам в системе бухгалтерского учета. Данные представлены в таблице 3.

Таблица 3

Расчет отчислений в резерв по сомнительным долгам

|

Сумма сомнительной |

Процент отчислений в |

Сумма отчислений в |

|

Период |

задолженности, тыс. |

|||

резерв, % |

резерв, % |

|||

|

рублей |

|||

|

|

|

||

60-180 дней |

1896 |

20 % |

379,2 |

|

180-360 дней |

1256 |

50 % |

628 |

|

Итого |

|

- |

1007,2 |

Для формирования резерва планируется использовать экспертный метод. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

104

Литература

1Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2017. - 509 c.

2Абрамова, М.А. Ключевые аспекты современной кредитной политики предприятия: мнение экспертов / М.А. Абрамова, С.Е. Дубова, В.В. Масленников // Экономика. Налоги. Право. - 2017. - № 1. - С. 6-11

3Акбашева, Д.М. Особенности учета расчетов с контрагентами/ Д.М. Акбашева//Научный диалог: экономика и менеджмент: статья в сборнике научных трудов по материалам XII международной научной конференции. – Санкт-Петербург, 2018. – С. 5 – 6

4Бутурлова, К.Ю. Бухгалтерский учет расчетов с покупателями и заказчиками/ К.Ю. Бутурлова//Актуальные вопросы развития науки в исследованиях студентов: материалы XV Всероссийской научно-практической конференции. Ответственный редактор С.В. Нечаева. 2017. – с.

18 -21

5Салахутдинова, Э.Р., Давыдова В.А. Учет расчетов с покупателями и заказчиками проблемы и пути их решения // Science Time. - 2015. - № 11 (23). - С. 483-487

6Городилов, М.А. Отраслевые особенности учета затрат и калькулирования себестоимости продукции (работ, услуг) сферы информационных технологий / М.А. Городилов, О.А. Фетисова // Вестник Ленинградского государственного университета им. А.С. Пушкина. 2015. – Т. 6.

–№ 1. – С. 65-75.

7Городилов, М.А. Совершенствование методики оценки налоговой нагрузки в группе компаний / М.А. Городилов, Т.В. Коняева // Вестник Пермского университета. Серия: Экономика. 2018. – Т. 13. – № 2. – С. 282-302.

8Хайруллина, О.И. Амортизационная политика - инструмент стимулирования инвестиций в сельское хозяйство / В.З. Мазлоев, О.И. Хайруллина // Экономика сельского хозяйства России. 2018. - № 1. - С. 17-25.

9Хайруллина, О.И. Налоговые аспекты амортизационной политики / О.И. Хайруллина // Налоги и налогообложение. 2012. – № 1. – С. 25-31.

УДК 330.43:338

Е.Д. Сабитова – студентка 4 курса; О.И. Хайруллина – научный руководитель, д-р экон. наук, профессор,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Аннотация. В данной статье исследована чистая прибыль, выручка и себестоимость продаж предприятия. Используя инструментарий корреляционнорегрессионного анализа, выявлены наиболее значимые факторы для построения модели, составлено уравнение регрессии, рассчитан частный коэффициент эластичности и осуществлен прогноз чистой прибыли предприятия.

Ключевые слова: корреляция, регрессия, чистая прибыль, выручка, себестоимость, прогнозирование.

Выбранная тема предоставляется актуальной для изучения, так как чистая прибыль является основным источником формирования доходов бюджета и денежных накоплений предприятия.

Для построения временных рядов факторных показателей будем использовать статистические экономические данные предприятия ОАО «Покровский хлеб» за 2008-2017 года, представленные в таблице 1.

105

Таблица 1

Исходные данные, млн. руб.

Показатель |

|

|

|

|

Год |

|

|

|

|

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

Чистая |

0,09 |

0,12 |

0,12 |

0,13 |

0,08 |

0,18 |

0,23 |

0,56 |

0,22 |

0,34 |

прибыль |

|

|

|

|

|

|

|

|

|

|

Выручка |

1,02 |

1,08 |

1,18 |

1,43 |

1,58 |

1,75 |

1,83 |

2,10 |

2,32 |

2,2 |

Себестоимость |

0,66 |

0,67 |

0,76 |

0,94 |

1,03 |

1,1 |

1,12 |

1,32 |

1,43 |

1,35 |

На получение чистой прибыли влияет большое количество факторов [1, 2, 7, 8, 9]. Для изучения взаимосвязи развития чистой прибыли и основных показателей следует провести полный корреляционно-регрессионный анализ. Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки:  - выручка, млн.руб.;

- выручка, млн.руб.;  - себестоимость, млн.руб.

- себестоимость, млн.руб.

Рассчитываем матрицу парных коэффициентов, на основании которых необходимо можно сделать вывод о факторах, которые могут быть включены в модель множественной регрессии. Корреляционная матрица получена в табличном редакторе MS Excel при помощи функции «Сервис. Анализ данных. Корреляция» (таблица 2).

Таблица 2 Корреляционная матрица влияния факторов на чистую прибыль предприятия

|

Y |

X1 |

X2 |

Y |

1 |

|

|

X1 |

0,695824 |

1 |

|

|

|

|

|

X2 |

0,691702 |

0,996366 |

1 |

Из корреляционной матрицы видна достаточно сильная взаимосвязь между результативным (Y) и факторными признаками ( ,

,  ), наблюдается коллениарность. Это означает, что

), наблюдается коллениарность. Это означает, что  следует исключить из модели.

следует исключить из модели.

Регрессионная статистика получена в табличном редакторе MS Excel c помощи функции «Сервис. Анализ данных. Регрессия» (таблица 3) [3].

|

Таблица 3 |

|

Регрессионная статистика |

Показатель |

Значение |

Множественный R |

0,695823585 |

R-квадрат |

0,484170462 |

Нормированный R-квадрат |

0,41969177 |

Стандартная ошибка |

0,11125313 |

Наблюдения |

10 |

Исходя из таблицы, видно, что множественный коэффициент корреляции равен 0,696. Это свидетельствует о средней связи между признаками. Коэффициент детерминации - равен 0,484, следовательно, 48,4% связи между чистой прибылью и выручкой предприятия обусловлено фактором, включенным в модель. Остальные 51,6% вариации зависимой переменной объясняются факторами, не включенными в модель.

Проверка адекватности всей модели осуществляется с помощью расчета F- критерия. Если Fpасч.>Fтабл. при a=0,05, то модель адекватна изучаемому явлению.

106

Определим критическое значение F-критерия Фишера, используя функцию MS Excel «FРАСПОБР()»:

Уровень значимости α = 0,05; Число степеней свободы k1=m=1; k2=n-m-1=10-1-1=8; Fтабл.=FРАСПОБР(0,05;1;8)=5,32

|

|

|

|

|

Таблица 4 |

|

|

|

Дисперсионный анализ |

|

|

|

|

Показатель |

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

0,092940829 |

0,092940829 |

7,508999 |

0,025439 |

|

Остаток |

8 |

0,09018071 |

0,012377 |

|

|

|

Итого |

9 |

0,1919589 |

|

|

|

|

Исходя из дисперсионного анализа Fpасч.= 7,51 (таблица 4), что больше Fтабл.=5,32. Следовательно, построенная модель на основе её проверки по F- критерию Фишера адекватна, все коэффициенты регрессии значимы. Вероятность случайно получить такое значение F-критерия составляет 0,025, что не превышает допустимый уровень значимости.

Проведем регрессионный анализ, представленный в таблице 5.

|

|

|

|

Таблица 5 |

|

Регрессионный анализ |

|

|

|

Показатель |

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Y-пересечение |

-0,149 |

0,134 |

-1,109 |

0,299 |

Переменная X 1 |

0,215 |

0,079 |

2,740 |

0,025 |

По результатам регрессионного анализа получено следующее уравнение регрессии: Y=-0,149+0,215*

Анализ полученного уравнения позволяет сделать выводы о том, что с ростом выручки на 1млн. руб., чистая прибыль предприятия увеличивается на 0,22 млн.руб.

Сравнительная оценка влияния анализируемых факторов на результативный признак (чистую прибыль предприятия) производится средним коэффициентом эластичности.

Э1=0,22*(1,6489/0,2061)=1,76

Частный коэффициент эластичности Э1>1. Следовательно, он существенно влияет на чистую прибыль предприятия. То есть увеличение выручки предприятия на 1% увеличивает в среднем чистую прибыль предприятия 1,76%.

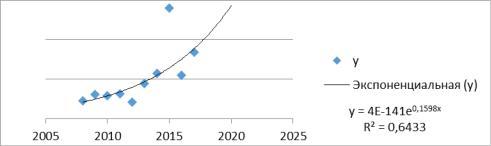

Для того, чтобы спрогнозировать чистую прибыль предприятия на ближайшие три года, составим линию тренда с помощью MS Excel (рис.1).

Рис.1. Линия тренда

107

Исходя из рисунка, на котором отражена экспоненцильная линия тренда, мы можем сделать вывод, что чистая прибыль предприятия будет иметь положительную динамику в последующие 3 года.

Литература

1.Городилов, М.А. Методика расчета упущенной выгоды в финансово-экономических экспертизах / М.А. Городилов // Аудиторские ведомости. 2016. – № 10. – С. 55-70.

2.Городилов, М.А. Оценка финансового состояния организаций в отрасли информационных технологий / М.А. Городилов, Е.А. Кураева // Вопросы региональной экономики. 2017. – № 1

(30). – С. 115-125.

3.Гусаров В.М. Теория Статистики: Учебное пособие для вузов. – М: Аудит, Издательское объединение «ЮНИТИ», 2016. – 463с.

Елисеева И. И. Эконометрика: учебник для бакалавриата и магистратуры / И. И. Елисеева[и др.]; под ред. И. И. Елисеевой. - М.: Издательство Юрайт, 2018. — 449 с.

4.Подкорытова, О. А. Анализ временных рядов: учебное пособие для бакалавриата и магистратуры / О. А. Подкорытова, М. В. Соколов. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 267 с.

5. Челдаева Л.А., Шаркова А.В. Основы экономики организации. – М:издательство «Юрайт», 2017. -340 с.

6.Центр раскрытия корпоративной информации «Интерфакс» //[Электронный ресурс] - http://www.e-disclosure.ru/#

7.Хайруллина, О.И. Амортизационная политика - инструмент стимулирования инвестиций в сельское хозяйство / В.З. Мазлоев, О.И. Хайруллина // Экономика сельского хозяйства России. 2018. - № 1. - С. 17-25.

8.Хайруллина, О.И. Налоговые аспекты амортизационной политики / О.И. Хайруллина // Налоги и налогообложение. 2012. – № 1. – С. 25-31.

9.Хайруллина, О.И. Проблемы и возможности развития мясного скотоводства России / О.И. Хайруллина // Экономика сельского хозяйства России. 2017. - № 9. - С. 69-75.

УДК 657 И.Н. Собянина, К.А. Ковина – студентки 2 курса;

О.В. Баянова – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ВНЕДРЕНИЕ ЭЛЕКТРОННЫХ ЛИСТОВ НЕТРУДОСПОСОБНОСТИ

Аннотация. В данной статье проведено теоретическое исследование и рассмотрены основные принципы и этапы ведения электронных листов нетрудоспособности, актуальность и проблемы внедрения системы электронных листов нетрудоспособности в практику хозяйственной деятельности.

Ключевые слова: Электронный лист нетрудоспособности, застрахованное лицо, страховщик, страхователи, медицинские организации, временная нетрудоспособность.

Федеральным законом от 01.05.2017 № 86-ФЗ установлено, что назначение и выплата пособий по временной нетрудоспособности, по беременности и родам осуществляются на основании листка нетрудоспособности, выданного медицинской организацией в форме документа на бумажном носителе или (с письменного согласия застрахованного лица) сформированного и размещенного в информационной системе страховщика в форме электронного документа, подписанного с использованием усиленной квалифицированной электронной подписи медицинским работником и медицинской организацией [1].

108

Анализируемая тема является актуальной и активно дискутируется уже с 2014 года. В региональном отделении Фонда 6 февраля 2014 года за «круглым столом» обсудили пилотный проект Фонда социального страхования РФ: «Электронный листок нетрудоспособности» и. о. управляющего Московским областным региональным отделением Фонда социального страхования Наталия Смагина отметила: «С целью упрощения работы врачей в медицинских организациях, снижения затрат Фонда социального страхования РФ на изготовление бланков, устранения фальшивых листков нетрудоспособности планируется внедрение системы электронного листка нетрудоспособности. Данная система фактически исключает возможность подделать листок нетрудоспособности. При этом будет создан четкий механизм взаимодействия структур, вовлеченных в процесс, обеспечивающий передачу сведений о страховом случае в электронном виде. Страхователь сможет в базе данных автоматизированной информационной системы «Электронный листок нетрудоспособности» увидеть всю «историю» страхового случая, а застрахованный при этом в личном кабинете сможет увидеть историю выплат пособий. При этом будет обеспечена защита персональных данных граждан» [4].

Анализируемая тема является актуальной и в научной литературе. В статье научно-исследовательского журнала «Экономические исследования и разработки» 13.10.2017 Темирова З.Д. к.э.н. филиала ФГБОУ ВО «Российский гидрометеорологический университет» в городе г. Туапсе пришла к выводу, что включение в систему электронного взаимодействия страхователя, страховщика и застрахованного в рамках обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством иных контрагентов, таких как Пенсионный фонд РФ, Центральный банк РФ, медицинские учреждения, Федеральная налоговая служба, позволит сократить трудозатраты страхователей по вводу и представлению информации, необходимой для расчета и начисления пособий, повысить оперативность получения Фондом социального страхования РФ необходимых сведений и обеспечит достоверность предоставляемых данных [3].

Всё новое и неизвестное в общественные массы входит очень медленными шагами. Что застрахованные лица (работники), что работодатели, особенно малых предприятий, с настороженностью относятся к данному нововведению.

Соответственно большинство склонно пользоваться ст. 1 Федерального закона от 01.05.2017 № 86-ФЗ, где прописано, что форма листка нетрудоспособности может быть и на бумажном носителе.

Для работодателя введение электронных больничных достаточно хорошая перспектива, так как взаимодействие с Фондом социального страхования по поводу электронных листов нетрудоспособности происходит прямо из программ 1С: Предприятие. Наряду с этим, бухгалтерам не придется вручную вписывать информацию в листы нетрудоспособности [2].

Внедрение системы электронных листов нетрудоспособности продвигается очень медленно и с затруднениями. Постепенно общество оценит данную систему, её лёгкость в начислении, доступность информации заинтересованным лицам

109

с соблюдением защиты прав личных данных [5, 6, 7, 8]. С течением времени для общества эта система войдёт в повседневную жизнь и будет уже необходимостью, а не новшеством.

Литература

1.О внесении изменений в статью 13 Федерального закона "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьи 59 и 78 Федерального закона «Об основах охраны здоровья граждан в Российской Федерации» [Электронный ресурс] : федер. закон Рос. Федерации от 01.05.2017 № 86-ФЗ. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142. - Официальный сайт компании «КонсультантПлюс» Дата доступа 16.04.2018г.

2.БУХ.1С Интернет-ресурс для бухгалтеров [Электронный ресурс] : Электронный больничный 2017: взаимодействие с ФСС и расчет в программах 1С. – Электрон. ст. – Режим доступа : https://buh.ru/articles/documents/58066 - Электронный листок нетрудоспособности. Дата доступа

16.04.2018.

3.Научно-исследовательского журнала «Экономические исследования и разработки» [Электронный ресурс] : Условия успешной реализации проекта электронный листок нетрудоспособности. – Электрон. ст. – Режим доступа : http://edrj.ru/article/05-10-2017 - Электронный листок нетрудоспособности. Дата доступа 19.04.2018.

4.Хорлово Воскресенский район [Электронный ресурс] : Электронный листок нетрудоспособности. – Электрон. ст. – Режим доступа : http://horlovo.ru/news/podmoskove/item/1765- elektronnyj-listok-netrudosposobnosti - Электронный листок нетрудоспособности. Дата доступа

19.04.2018.

5.Городилов, М.А. Методика расчета упущенной выгоды в финансово-экономических экспертизах / М.А. Городилов // Аудиторские ведомости. 2016. – № 10. – С. 55-70.

Городилов, М.А. Оценка финансового состояния организаций в отрасли информационных технологий / М.А. Городилов, Е.А. Кураева // Вопросы региональной экономики. 2017. – № 1 (30).

–С. 115-125.

6.Городилов, М.А. Проблемы развития сферы услуг агропромышленного комплекса регионов / М.А. Городилов, М.С. Оборин // Электронное сетевое издание «Международный правовой курьер». 2018. – № 1. – С. 71-79.

7.Хайруллина, О.И. Государственный механизм регулирования сельского хозяйства / О.И. Хайруллина // Бухучет в сельском хозяйстве. 2014. - № 4 – С. 70-79.

8.Хайруллина, О.И. Продовольственная безопасность: международный опыт и российская реальность / В.З. Мазлоев, О.И. Хайруллина // Экономика сельскохозяйственных и перерабатывающих предприятий. 2017. - № 10. - С. 13-19.

УДК 331.2

Д.В. Спиридонов– студент 4 курса; О. И. Хайруллина – научный руководитель, профессор, д-р экон. наук,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА СРЕДНЮЮ ЗАРАБОТНУЮ ПЛАТУ В РОССИИ

Аннотация. В данной статье рассмотрены факторы, влияющие на среднюю заработную плату в России за 10 лет. Проведен корреляционно – регрессионный анализ факторов. Рассчитаны коэффициенты эластичности. Выявлено, что на среднюю заработную плату больше влияния оказывает стоимость валового внутреннего продукта России.

Ключевые слова: корреляционно – регрессионного анализа, эластичность, средняя заработная плата, безработица, ВВП России.

Для проведения корреляционно-регрессионного анализа были введены следующие признаки:

Y – Средняя заработная плата в России, руб.;

110