736

.pdfТаблица 5

Моделирование расчета оценки налога на землю*

№ |

Принципы модели расчета |

Преимущество |

|

|

Недостатки |

|

|

|||||

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Модель |

рыночной |

стоимости |

В Германии возможно при- |

Зависимость |

|

от |

|||||

|

(VWM).Регулярная (каждые че- |

менять автоматизированную |

текущей |

конъ- |

||||||||

|

тыре года) переоценка стоимости |

систему на основании сведе- |

юнктуры рынка, |

|||||||||

|

всех объектов недвижимости (зе- |

ний финансовых и кадастро- |

колебаний |

ры- |

||||||||

|

мельных участков с улучшения- |

вых ведомств на основе су- |

ночных |

цен, |

а |

|||||||

|

ми) на базе текущих рыночных |

ществующих |

в |

Германии |

также |

|

возмож- |

|||||

|

отношений, спроса и предложе- |

ценовых |

карт |

|

земельных |

ность ее приме- |

||||||

|

ния. |

|

|

участков. |

|

|

|

нения |

только |

в |

||

|

|

|

|

|

|

|

|

автоматизиро- |

|

|||

|

|

|

|

|

|

|

|

ванном режиме. |

||||

2. |

Модель, независимая от стоимо- |

Легкость расчета стоимости, |

Отсутствие |

уче- |

||||||||

|

сти (WUM).Проводится оценка в |

возможность полностью ав- |

та фактора |

ме- |

||||||||

|

зависимости от площади земель- |

томатизированного процесса |

стоположения |

|

||||||||

|

ного участка, площади располо- |

оценки (по данным кадастра |

для |

земельных |

||||||||

|

женных на нем строений и вида |

объектов |

недвижимости), а |

участков и изно- |

||||||||

|

использования |

недвижимо- |

соответственно, низкие за- |

са для строений. |

||||||||

|

сти.Процесс оценки предельно |

траты на реализацию. |

|

|

|

|

|

|||||

|

упрощен: определение кадастро- |

|

|

|

|

|

|

|

|

|

||

|

вой стоимости осуществляется на |

|

|

|

|

|

|

|

|

|

||

|

основании предложенных разра- |

|

|

|

|

|

|

|

|

|

||

|

ботчиками этой модели чисел |

|

|

|

|

|

|

|

|

|

||

|

эквивалентности (Таб. 3). |

|

|

|

|

|

|

|

|

|

||

3. |

Комбинированная |

модель |

Независимость |

|

от подвер- |

|

|

|

|

|

||

|

(KOM).Предполагается исполь- |

женных влиянию рыночных |

|

|

|

|

|

|||||

|

зование средней в квартале ры- |

колебаний стоимости здания |

|

|

|

|

|

|||||

|

ночной стоимости земли (для |

и стоимости земли, так как в |

|

|

|

|

|

|||||

|

оценки |

стоимости |

земельного |

качестве средней стоимости |

|

|

|

|

|

|||

|

участка) и чисел эквивалентности |

земли предполагается ис- |

|

|

|

|

|

|||||

|

(для оценки стоимости зданий). |

пользовать данные ценовых |

|

|

|

|

|

|||||

|

|

|

|

карт, ежегодно публикуемых |

|

|

|

|

|

|||

|

|

|

|

экспертными |

комиссиями, |

|

|

|

|

|

||

|

|

|

|

созданными при |

муниципа- |

|

|

|

|

|

||

|

|

|

|

литетах. |

|

|

|

|

|

|

|

|

*Таблица составлена автором на основе собственных исследований и проработке многочисленных научных работ

Индивидуальная оценка объектов признается в Германии слишком затратной и неэффективной (таблица 6).

Таблица 6

Числа эквивалентности площади и кадастровой стоимости*

№ |

Площадь |

Величина налогооблагаемой |

|

п/п |

стоимости, евро |

||

|

|||

1. |

Каждый квадратный метр земли |

0,02 |

|

2. |

Каждый квадратный метр площади жилого здания |

0,20 |

|

3. |

Каждый квадратный метр площади нежилого здания |

0,40 |

|

4. |

Каждый гектар сельскохозяйственных угодий |

5,00 |

|

5. |

Каждый гектар лесной территории |

1,00 |

*Таблица составлена на основе данных Статистического ведомства в Германии.

51

Изложенное позволяет сделать вывод о том, что незначительные размеры налогообложения земельных участков сокращают оборот и предложение объектов на рынке, ограничивая ввод на рынок территории, выведенные из эксплуатации, заросшие подлеском или неэффективно используемые в нашем государстве. В этом случае владельцы вышеуказанной земли не обременены заботой о более эффективном, рациональном землепользовании, способном покрыть издержки налогообложения и принести дополнительную выгоду. Земля становится привлекательной в качестве инвестиционного, финансового актива, а не реального экономического ресурса. Решение государства по данному вопросу может быть следующим:

1.Увеличение ставки и базы земельного налога.

2.Установление земельного налога, основываясь на величине реальной рыночной стоимости.

Оба мероприятия повышают необходимость рационального использования земли сельскохозяйственного назначения собственником недвижимости вследствие усиления налогового бремени. Установление земельного налога на основе реального определении стоимости, возможно, является более рациональным и понятным для налогоплательщиков, однако требует четкого и ясного метода расчета, периодически обновляемой оценки, что повышает затраты на налоговую систему, тем самым снижая ее экономическую эффективность. Однако любая иная база земельного налога зачастую не отражает реальную, стоимостную ситуации и приводит к несоответствию налоговых мер задачам экономической политики.

Внедрение данной системы, а именно оценка земельных угодий на основе опыта Германии, позволяет ощутимо реагировать собственникам на неэффективное использования

52

земель сельскохозяйственного назначения как средства производства сельскохозяйственной продукции. В этом случае резкое увеличение налогов нивелирует прибыль собственников тех земельных участков, которые используются не по прямому назначению, а как финансовый инструмент.

Однако, важнейшее значение для налогообложения, по мнению М. Вебера, является неуклонная рационализация:

в экономике (организация фабричного производства и сельского хозяйства бюрократически-рациональными методами);

в политике (упадок традиционных норм поведения и возрастание роли партийной бюрократии);

в праве (замена произвольного судебного процесса юридическими процедурами на основе универсальных законов) и т. п.[134].

Подытоживая сказанное, стоит отметить, что совершенствование современных земельных отношений является одной из важных задач для государства. Это обусловлено тем, что земельные отношения в области земель сельскохозяйственного назначения, не несут полноты сведений, с помощью которых можно принимать результативные решения с целью увеличения эффективности использования земельных ресурсов. По причине того, что земельные угодья перестают использоваться по целевому назначению, а в дальнейшем, забрасываются, со временем они подвергаются зарастанию, заболачиванию, в целом, деградируют и, соответственно, выпадают из производственного цикла АПК, прекращают приносить прибыль, а в следствии уменьшаются налоговые отчисления в различные уровни бюджета. Для повышения эффективности использования земель сельскохозяйственного назначения необходимо увеличить экономическую составля-

53

ющую, в результате использования которой появится возможность исключить негативные последствия не рационального использования земельных ресурсов. Сбор необходимой информации, использование и хранение ее позволит принимать грамотные и эффективные решения по управлению землепользованиями. Так как сельское хозяйство тесно связанно с землей, полные сведения о состоянии, составе и использовании земельных угодий необходимы для результативных мероприятий при ведении сельскохозяйственной деятельности, что должно увеличить эффективность вложенных затрат, а это должно привести к увеличению прибыли. Так же полная информация поможет правильно проводить мероприятия по планированию и целесообразному использованию земель сельскохозяйственного назначения, что должно исключить их зарастания и заболачивание и осуществить возобновление мероприятия для результативного ведения сельского хозяйства. Таким образом, для того чтобы добиться масштабной эффективности использования земель сельскохозяйственного назначения, на государственном уровне нужно организовать ряд мероприятий, которые должны помочь улучшить современное состояние земельных отношений.

54

Глава 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ОБОРОТА ЗЕМЕЛЬНЫХ УГОДИЙ

НА ТЕРРИТОРИИ ПЕРМСКОГО КРАЯ

2.1.Организационно-экономическая характеристика использования сельскохозяйственных угодий

Всоответствии со статьей 77 Земельного кодекса Российской Федерации (далее – ЗК РФ) землями сельскохозяйственного назначения признаются земли, находящиеся за границами населенных пунктов и предоставленные для нужд сельского хозяйства, а также предназначенные для этих целей [1].

Земли данной категории выступают как основное средство производства в сельском хозяйстве, имеют особый правовой режим и подлежат особой охране, направленной на сохранение их площади, предотвращение развития негативных почвенных процессов и повышение плодородия почв.

Всоставе земель сельскохозяйственного назначения выделяют:

сельскохозяйственные угодья - пашня, сенокосы, пастбища, залежи, земли, занятые многолетними насаждениями;

несельскохозяйственные угодья - земли, занятые коммуникациями, внутрихозяйственными дорогами, лесными насаждениями, предназначенными для обеспечения защиты земель от воздействия негативных природных, антропогенных и техногенных явлений, водными объектами, а также зданиями, строениями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции.

Земли сельскохозяйственного назначения используются для ведения сельскохозяйственного производства, создания защитных лесных насаждений, научно-исследовательских,

55

учебных и иных связанных с сельскохозяйственным производством целей, а также для целей аквакультуры (рыбоводства):

•крестьянскими (фермерскими) хозяйствами для осуществления их деятельности, гражданами, ведущими личные подсобные хозяйство, садоводство, животноводство, огородничество;

•хозяйственными товариществами и обществами, производственными кооперативами, государственными и муниципальными унитарными предприятиями, иными коммерческими организациями;

•некоммерческими организациями, в том числе потребительскими кооперативами, религиозными организациями;

•казачьими обществами;

•опытно-производственными, учебными, учебноопытными

и учебно-производственными подразделениями научных организаций, образовательных организаций, осуществляющих подготовку кадров

в области сельского хозяйства, и общеобразовательных организаций;

•общинами коренных малочисленных народов Севера, Сибири

и Дальнего Востока Российской Федерации для сохранения и развития

их традиционных образа жизни, хозяйствования и промыслов.

В соответствии с данными Росреестра площадь земельного фонда Российской Федерации на 01.01.2015 составила 1709,9 млн. га (без учета площади земель Республики Крым), из них земли сельскохозяйственного назначения занимали

56

385,5 млн. га (22,5%) (рисунок 9). Общая площадь сельскохозяйственных угодий в составе земель сельскохозяйственного назначения на 01.01.2015 – 196,2 млн. га.

Для предотвращения сокращения земельных угодий Правительство ввело в действие Программу (приложение Е), где предусматривается предоставление субсидии сельхозтоваропроизводителям на 1 гектар посевной площади сельхозкультур с учетом индекса эффективности в целях возмещения части затрат.

Земли лесного фонда |

|

|

- 65,7 % |

Земли водного фонда |

|

(1122,5 млн. га) |

||

- 1,6 % |

||

|

||

Земли особо |

(28,0 млн. га) |

|

|

||

охраняемых |

|

|

территорий и |

|

|

объектов - 2,8 % |

|

|

(46,9 млн. га) |

|

|

Земли |

|

|

промышленности и |

|

|

иного специального |

|

|

назначения - 1,0 % |

|

|

(17,2 млн. га) |

Земли запаса - 5,2 % |

|

|

(89,5 млн. га) |

|

Земли |

|

|

населенных |

Земли |

|

пунктов - 1,2 % |

сельскохозяйственного |

|

(20,1 млн. га) |

назначения - 22,5 % |

|

|

(385,5 млн. га) |

Рисунок 9. Структура земельного фонда Российской Федерации по категориям земель на 01.01.2015[57].

Сельскохозяйственные угодья в составе земель сельскохозяйственного назначения имеют приоритет в использовании и подлежат особой охране.

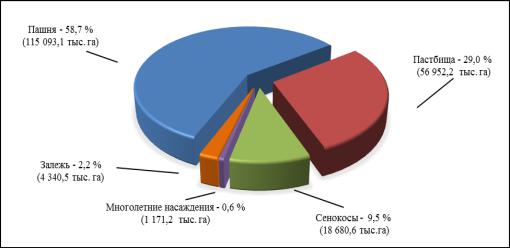

Структура сельскохозяйственных угодий в составе земель сельскохозяйственного назначения Российской Федерации на 01.01.2015 (рисунок 10).

57

Рисунок 10. Структура земель сельскохозяйственных угодий в составе земель сельскохозяйственного назначения в Российской Федерации на

01.01.2015 [57]

Предоставление их для несельскохозяйственных нужд допускается в особых случаях.

Земля является основой всех процессов жизнедеятельности общества, происходящих в политической, экономической, социальной, производственной, коммунальной, экологической и других сферах. В этой связи она обладает стоимостью, и адекватная оценка земли представляет собой одно из важнейших условий нормального функционирования и развития экономики и общества. Необходимость в результатах объективной оценки земли (земельных участков)испытывают как государственные, так и муниципальные органы исполнительной власти в целях эффективного управления земельными ресурсами и проведения рациональной земельной и налоговой политики.

В данном случае мы принимаем оценку как расчетную или экспертную стоимость объекта недвижимости, или какоголибо вещного интереса в ней, проводимая уполномоченным лицом, специалистом по анализу и оценке недвижимости [53].

58

Система оценки земли в России формировалось в зависимости от поставленной цели и задач применения земельно– оценочных данных. Существенное значение имеют факторы стоимости земельных участков: местоположение и окружение, целевое назначение, разрешенное использование, права иных лиц на земельный участок, транспортная доступность, физические характеристики (рельеф, площадь, конфигурация

идр.), инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.). Они имеют принципиальное значение на территории РФ.

Оценка земель предназначалась для решения таких задач как: продажа и покупки земель, сдача земель в аренду, выдача ссуд под залог земли, размежевания земель и разверстания угодий, разрешения споров между землевладельцами

иземлепользователями и прочее [86].

Реформы в современной России привели к переходу прав собственности от государства к частным производителям. И на этом фоне возникли условия вывода земельных угодий из процесса производства продукции АПК. Нами выявлены основные причины:

1.Создание фонда перераспределения земель. В каждом хозяйстве, работники которого приняли решение, о самоликвидации до 20% земельных угодий выводились в вышеуказанный фонд. Фонд формировался за счет земель находящихся на значительном удалении от райцентра и неудобных в обработке.

2.Неправильная политика по отношению к землям сельскохозяйственного назначения и к земельным угодьям в частности. Это касается земельных угодий выведенных из процесса производства АПК для нужд строительной отрасли.

59

3.Отсутствие планирования производства сельскохозяйственной продукции и контроля над ее качеством. В связи с этим происходит переизбыток одного вида продукции над другим со снижением их качественных характеристик.

4.Нехватка техники, которая применяется при производстве продукции АПК. Отсутствие спроса на новую сельхозтехнику привело практически к разрушению этого важнейшего элемента АПК. Если нет техники, то качественно и в полном объеме обработать выделенный бывшему работнику сельхоз предприятия земельный пай весьма проблематично.

5.Разрушение крупных сельскохозяйственных предприятий. Земельные доли для производства продукции АПК брали далеко не все бывшие работники предприятия, которые отдавали себе отчет в том, что без техники, семенного фонда, системы переработки и реализации произведенной продукции, качественное использование сельхозугодий не возможно.

6.Использование земельных угодий как финансового инструмента. Бывшие работники, получившие свой пай в виде земли, брали кредиты в банках на производство продукции АПК, и в качестве залогового инструмента применялся вышеуказанный пай. Если кредит не возвращался, то земля отходила банку, который старался от нее избавиться.

Таким образом, за счет высвобождения земельных угодий созданы условия для возникновения рынка земли. В рыночный оборот вовлечено большое количество земельных участков. При формировании цены на земельный участок существенно увеличивается влияние на перераспределение прав собственности на них, а достоверная оценка стоимости земли является основой для эффективной системы налогообложения, а также способствует рациональному использованию земли.

60