Сборник трудов Тенденции и перспективы развития росс экономики 2014

.pdfв себя 490 наименований товаров и услуг (124 – продовольственных товара, 256 – непродовольственных,110 видов услуг). Цены на товары и услуги, входящие в потребительскую корзину регистрируются в городах 23–25 числа каждого месяца, в одних и тех же торговых точках города [1].

Регистрацией цен занимаются сами работники статистических органов, списывая цены с ценников и прейскурантов, никакая отчетность торговли тут не используется.

В формуле индекса потребительских цен может быть допущена систематическая ошибка, которая заключается в том, что может сработать эффект замещения. Суть его в том, что потребление товара А, цена которого выросла сильнее, чем товара Б, снижается, а товара Б – растет (либо тоже снижается, но меньше). К примеру, когда подскочила цена на гречку, ее покупки сократились. Но есть что-то надо, и часть гречки на столе заместили другие крупы. А это значит, что корзина среднего потребителя станет другой. Но поскольку при расчете индекса потребительских цен используется прошлогодняя корзина, он не улавливает эти изменения, показывая более высокий рост цен.

Регистрация цен – единственная операция, выполняемая вручную. Собранные данные вводятся в компьютеры, и дальнейшая обработка – расчеты средних цен, различных частных индексов цен, сводного ИПЦ по региону происходит автоматически. Вмешаться в этот процесс невозможно.

Используемые официальной статистикой методы сбора исходной информации и расчета индекса потребительских цен не могут приводить к систематическому занижению оценки инфляции. Она, наоборот, завышена, вопреки разным мнениям. Следовательно, сомнений в честности оценок роста потребительских цен официальной статистикой, нет.

Как же тогда рассчитывается «реальная» инфляция? В газете «Аргументы и факты» предоставлена своя корзина и называется она «Народная корзина». Состоит она из 22 наименований продуктов, из промтоваров – только лекарства (3наименования), из услуг – ЖКХ и проезд в общественном транспорте. А цены регистрируются в 9 городах (в Росстате – 271 город) [3].

Но объемы товаров в потребительской корзине должны демонстрировать их значимость в потреблении, что не учитывает «Народная корзина», и берутся для расчета индекса потребительских цен только те товары, которые необходимы (продукты питания, топливо, связь, ЖКХ). Рассчитанная таким образом «реальная инфляция» получается гораздо выше, чем официальная инфляция, хотя бы потому, что «Народная корзина» составлена только из товаров и услуг первой необходимости, которые дорожают быстрее, чем остальные. Отсюда следует, что на товар первой необходимости спрос будет низкоэластичный: он снижается медленнее, чем растет цена, а уж на лекарства и ЖКХ совсем неэластичный: как бы не росла цена, потребитель будет приобретать эти товары и услуги.

Итак, расчет «реальной» инфляции получается неправильным, так как искажается оценка инфляции, если использовать непредставительные выборки товаров и услуг и несуразные объемы товаров и услуг в корзине.

101

Таким образом, мы пришли к выводу, что в России существует две оценки, касающиеся инфляции – официальная и реальная. Официальная статистика утверждает, что инфляция составляет 5,3 % (2013 г.), тогда как реальная, если основываться на показателях газеты «Аргументы и факты», достигает порядка 32,7 %, а, значит, рост цен до сегодняшнего дня остается одной из самых острых проблем современной российской экономики.

Больше всего рост цен ударяет по малообеспеченным семьям. И для них оценка инфляции, рассчитанная из модели «среднего потребителя» действительно занижена. И таких лиц с низкими доходами у нас в стране насчитывается немалая часть, следовательно, появляется необходимость регулярной и широкой публикации индекса потребительских цен.

Библиографический список

1.Вишнякова, Т.А. Инфляция в России: официальные данные и факты / Т.А. Вишнякова [Электронный ресурс]. – Режим доступа: http://www.scienceforum.ru/2013/21/4127.

2.Гранулин, А.К. Теория инфляции / А.К. Гранулин [Электронный ре-

сурс]. – Режим доступа:http://bibliofond.ru/view.aspx?id=23342.

3.Якупов, И.Ф. Сущностьинфляции и особенности ее проявления в России / И.Ф. Якупов [Электронный ресурс]. – Режим досту-

па:http://sibac.info/index.php/2009-07-01-10-21-16/6308-2013-02-07-16-37-53.

Соснина Т.С., Тишина В.Н.

БЮДЖЕТИРОВАНИЕ КАК УПРАВЛЕНЧЕСКАЯ ТЕХНОЛОГИЯ

В настоящее время традиционные методы управления, ориентированные на данные бухгалтерского учета, перестали быть достаточно эффективными. Возникли новые технологии и подходы к управлению, опирающиеся на данные управленческого учета. Основной упор в новых методиках делается на объединение оперативного и стратегического планирования деятельности компании для повышения эффективности управления.

Как показали современные западные исследования, проведение реформ в области бюджетирования является приоритетным направлением менеджмента. Другая зарубежная статистика говорит о том, что 80 % компаний своими процессами планирования и бюджетирования не удовлетворены [5, с. 108].

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели [2, с. 52].

Бюджетный процесс используется для достижения двух основных целей – планирования и контроля. Планирование – это качественное и количественное описание задачи, проектирование возможных результатов и пути их достижения. Контроль – это действие, которое помогает выполнению запланирован-

102

ных решений, и представление оценки, обеспечивающее обратную связь. Система бюджетирования представляет собой совокупность таких элемен-

тов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений [3, с. 12].

С точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования:

–подготовка операционных бюджетов;

–подготовка финансовых бюджетов [1].

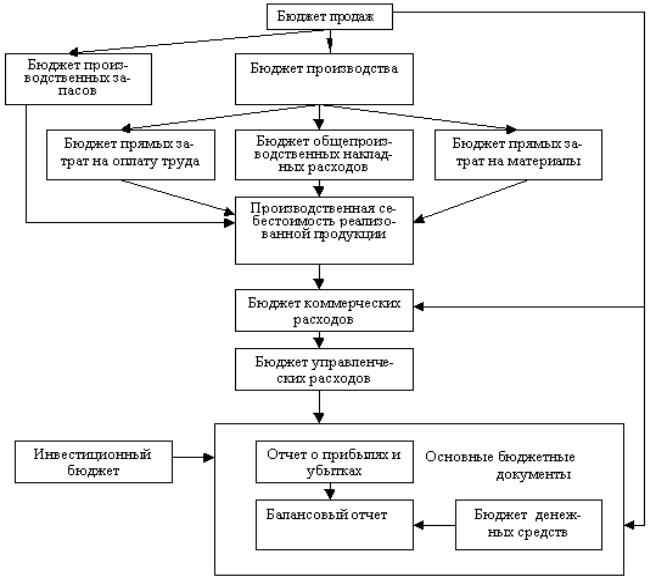

Система операционных бюджетов включает бюджеты: продаж, запасов готовой продукции, производства, прямых материальных затрат (бюджет закупок материалов и бюджет производственных запасов), прямых производственных (операционных) затрат, общепроизводственных расходов, себестоимости реализованной продукции, коммерческих расходов, управленческих расходов. Операционные бюджеты консолидируются и образуют систему финансовых бюджетов (иногда называют основными), включающую прогноз отчета о прибылях и убытках (бюджет доходов и расходов), бюджет движения денежных средств (кассовую смету), прогнозный бухгалтерский баланс (бюджет по балансовому листу) [6, с. 13].

Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций и процедур. В подготовке бюджетов, составляемых на основе прогноза объема продаж, участвуют разные подразделения компании. При составлении основных бюджетов могут использоваться два подхода:

–прямой (исходя из операционных бюджетов, определения дебиторской и кредиторской задолженности, запасов сырья и готовой продукции и на этой основе определения основных соотношений финансовых потребностей и финансовых возможностей);

–косвенный, более упрощенный (на основе сбалансирования доходов и текущих расходов, первоначальных (стартовых) затрат и внешнего финансирования).

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Результаты расчетов находят свое отражение в долгосрочных и стратегических планах предприятия.

Основные этапы работы (см. рисунок):

–анализ существующей системы учета, планирования, документооборота;

–разработка экономических моделей, определяющих основные пути закономерного развития предприятия;

–формирование технологии составления бюджета;

103

–анализ и апробация механизма бюджетирования в условиях промышленного предприятия;

–распределение обязанностей по подготовке документооборота для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов представляемых документов и сроков их подготовки;

–разработка сводного бюджета предприятия на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности предприятия с учетом поставленных целей развития;

–разработка методики контроля исполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

Рис. Формирование бюджета предприятия

Формирование бюджета основывается на методе гибкого развития предприятия, который дает основные теоретические и методологические подходы к диагностике и планированию деятельности предприятия в условиях конкуренции и нестабильности [5, с. 64].

104

При формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на предприятии научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы.

Формирование проекта бюджета является важной стадией финансовой деятельности любого предприятия, планирующего выстроить эффективную финансовую политику на предприятии.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т.е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения (могут быть отрицательными, когда фактические показатели ниже плановых, и положительными, если фактические показатели превышают прогнозируемые или установленные ранее [4, с. 34].

Таким образом, бюджетирование как управленческая технология является важным инструментом планирования на предприятии. В данном случае бюджетирование выступает и как инструмент контроля за финансовыми изменениями на предприятии и контроля за исполнением бюджетов.

Библиографический список

1.Агапова, Т.А. Бюджетирование: учебное пособие / Т.А. Агапова. – Москва: Изд-во «КноРус», 2010. – 312 с.

2.Адамов, Н.А. Бюджетирование в коммерческой организации: учебное пособие / Н.А. Адамов. – Санкт-Петербург: «Питер», 2008. – 136 с.

3.Аксенова, В.О. Бюджетирование – теория и практика: учебное пособие

/Л.С. Шаховская. – Москва: Изд-во «КноРус», 2009. – 396 с.

4.Бурцев, В.В. Финансовый менеджмент / В.В. Бурцев // Через бюджетирование к эффективному менеджменту. – 2007. – № 12. – С.33–35.

5.Карпов, А.Н. Бюджетирование, как инструмент управления. Книга 1: учебное пособие / А.Н. Карпов. – Москва: Изд-во «Результат и качество»,

2007. – 400 с.

6.Карпов, А.Н. Бюджетный комитет компании. Книга 7: учебное пособие / А.Н. Карпов. – М.: Изд-во «Результат и качество», 2009. – 208 с.

105

Цимбаленко Е.А., Демцура С.С.

ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ МАЛОГО БИЗНЕСА В ЧЕЛЯБИНСКОЙ ОБЛАСТИ

Создание благоприятных условий развития малого предпринимательства является важнейшей составляющей экономической политики государства в рыночной экономике. Одним из приоритетных направлений государственной политики в этой сфере, безусловно, выступает политика поддержки субъектов малого и среднего предпринимательства.

Следует отметить, что малое предпринимательство обладает рядом преимуществ. Прежде всего, это гибкость и приспособляемость к конъюнктуре рынка, во-вторых, способность быстро осваивать новые технологии, в-третьих, способность быстро изменять структуру производства. Особую роль этого сегмента предпринимательства определяют следующие факторы: благодаря малому предпринимательству создаются в регионе новые рабочие места, что, на наш взгляд, приводит к снижению уровня безработицы; малое предпринимательство стимулирует появление конкуренции на рынках товаров и услуг; благодаря увеличению количества субъектов малого предпринимательства происходит рост налоговых поступлений в государственные финансовые фонды (бюджеты и социальные внебюджетные фонды).

Существенная роль развития малого бизнеса очевидна, но, в тоже время мы можем наблюдать ослабленность и уязвимость данного сектора экономики. В 2000 году доля малого и среднего бизнеса в ВВП составляла всего лишь 10 %. Благодаря пакету реформ по дебюрократизации, упрощению системы налогообложения, уменьшению числа лицензируемых видов деятельности, а также появлению «одного окна» для регистрации малых предприятий наблюдается положительная динамика: в 2003 году доля малого бизнеса в России увеличилась до 11 %, в 2005 году достигла 12 %, в 2008 году – 14 %, а в 2010 году – 21 %. Отметим, что доля малого и среднего бизнеса в ВВП 2013 года примерно равна 22 %, в то время как в соединенных штатах Америки данный показатель составляет 50 %, в Китае уже свыше 60 %. В условиях реформирования малому бизнесу необходимо особое внимание со стороны государства, так как развитие субъектов малого предпринимательства – это залог установления благоприятной, стабильной социально-экономической ситуации. Это обстоятельство объясняется существующей следующей зависимостью. Благодаря активному участию малого предпринимательства в рыночной конкурентной борьбе, а также устойчивым позициям малого бизнеса в экономике снижаются тенденции к монополизации рынка.

Малое предпринимательство обладает инициативностью, гибкостью, мобильностью. Недаром слова «предприниматель», «предприимчивый» синонимичны и созвучны с определениями терминов «инициативный», «находчивый», «творчески мыслящий деловой человек», способный к новаторскому

106

подходу [2]. В кризисные периоды, когда наблюдается спад конъюнктуры, малое предпринимательство способно оказывать положительное, стабилизирующее влияние на производство, поглощая негативные последствия, а именно: растущую безработицу, кризис ликвидности. Именно малый бизнес смягчает удары, наносимые кризисом по отдельным отраслям. В свою очередь уязвимость рыночного положения малого бизнеса, которое, на наш взгляд, объясняется низким уровнем финансового обеспечения, требует оказания государственной многосторонней, а также активной помощи, без которой окажется невозможным использование описанного выше потенциала. Поэтому государство должно создавать благоприятные условия для развития малых предприятий, минимизировать негативные факторы, пагубно влияющие на положение и устойчивость малого предпринимательства.

Поддержка государством малого бизнеса состоит из совокупности следующих мероприятий: прежде всего, это совершенствование законодательной базы по организации и функционированию предприятий малого бизнеса, реализация федеральных, региональных и муниципальных программ по стимулированию и развитию малого предпринимательства, грантовая поддержка субъектов малого бизнеса, а также создание и комплексная работа бизнес инкубаторов. Особо популярной формой поддержки малых предприятий является финансовая. Финансовая поддержка осуществляется субъектам малого бизнеса в следующих формах: гранты начинающим предпринимателям; субсидии на возмещение затрат; кредитование и поручительство либо за счет бюджетных средств, либо с условием финансовой поддержки организаций инфраструктуры, которые кредитуют субъекты малого бизнеса; субсидии местным бюджетам с целью содействия в реализации мероприятий муниципальных программ.

В прошлом 2013 году оборот в малом и среднем предпринимательстве составил 800 миллиардов рублей или примерно 26 % оборота всей Челябинской области. Согласно данным официального сайта Министерства экономического развития Челябинской области на сегодняшний день в регионе осуществляется реализация областной целевой Программы развития малого и среднего предпринимательства в Челябинской области на 2012–2014 годы [3]. В число субсидий в 2012–2014 гг. не вошли субсидии на возмещение части затрат по аттестации рабочих мест и разработке бизнес-планов инвестиционных проектов. Расширение видов субсидий в 2012–2014 годах произошло за счет введения в

практику государственной поддержки новых видов субсидий [1].

Анализ изменений условий предоставления финансовой помощи по областным программам 2009–2011 и 2012–2014 годов позволяет сделать вывод о развитии форм финансовой помощи в направлении расширения инструментов и объектов поддержки субъектов малого бизнеса, конкретизации условий предоставления такой поддержки, увеличении предельных объемов финансирования на один субъект малого предпринимательства по наиболее востребованным формам финансовой поддержки (субсидий на возмещение затрат по лизингу, поручительств Фонда содействия кредитования).

107

Итак, подводя итог всему вышеизложенному, можно с уверенностью говорить о том, что положительные сдвиги в сфере поддержки малого предпринимательства в Челябинской области происходят, и достаточно существенные. Доля малых предприятий постепенно увеличивается, давая надежду на еще более существенные темпы развития. Количество программ, нацеленных на поддержку малого бизнеса, тоже год от года увеличивается. Правительство Челябинской области с каждым разом ставит перед собой новые задачи по улучшению климата для малых предприятий. Так приоритетными на 2014 год названы: реализация мероприятий по созданию и модернизации производственного бизнеса, повышение эффективности деятельности Фонда содействию кредитованию малых предприятий Челябинской области, включая новые направления, а также развитие системы микрофинансирования на муниципальном уровне.

Библиографический список

1. Государственная программа Челябинской области «Развитие малого и среднего предпринимательства в Челябинской области на 2014 год» // Материалы официального сайта Министерства экономического развития Челябинской области [Электронный ресурс]. – Режим доступа: http://www.chelbiznes.ru/econsupport/reglam.

2. Демцура, С.С. Формирование представлений об этике бизнеса / С.С. Демцура // Профессиональный проект: идеи, технологии, результаты. – Москва-Челябинск: Издательство «Со-Действие», 2012. – С. 27–35.

3. Областная целевая Программа развития малого и среднего предпринимательства в Челябинской области на 2012–2014 годы // Материалы федерального портала малого и среднего предпринимательства Министерства экономического развития РФ [Электронный ресурс]. – Режим доступа: http://smb.gov.ru/measuresupport/programs/srf/?program_id=75,419938.

Щавлева А.П., Тишин П.Я.

ЛОГИСТИКА И КОНКУРЕНТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ

В настоящее время конкуренция товаров и услуг переросла в конкуренцию предприятий. Конкуренция между предприятиями требует повышения их конкурентоспособности, как на локальных рынках, так и на глобальных. Конкурентоспособность предприятий зависит от ряда факторов, которые можно считать составляющими их конкурентоспособности. Их можно разделить на несколько групп факторов:

технико-экономические;

коммерческие;

нормативно-правовые;

трудовые;

логистические.

108

Технико-экономические факторы включают в себя качественные характеристики товаров и услуг и их рыночную цену. Они зависят от эффективности производства, наукоёмкости продукции и применяемых технологий. Именно они являются основными факторами конкурентоспособности, т.к. формируют в конечном итоге конкурентоспособность товара как качественной характеристики, отражающей его отличие от товара-конкурента, как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение.

Коммерческие факторы определяют условия реализации товаров на рынке. Они включают конъюнктуру рынка, предоставляемый сервис, рекламу и имидж фирмы.

Нормативно-правовые факторы отражают требования технической, экологической и других видов безопасности использования товара на рынке, а также патентно-правовые требования.

Трудовые факторы включают в себя знания, умения, навыки работающего на предприятии персонала, его компетентность и конкурентоспособность.

Логистические факторы – это, прежде всего, то, что отличает предприятие от его конкурентов в области качественного обслуживания своих потребителей.

Существуют множество моделей, описывающих достижение успеха предприятий в условиях высоко конкурентного рынка, но одной из самых простых основывается на трехсторонней системе связей между предприятиями, их клиентами и конкурентами.

Пути достижения преимуществ в конкурентной борьбе за покупателя могут быть найдены не только за счет экономии средств производства и стоимости человеческого труда, но и с помощью управления логистикой. Во многих отраслях производства удельный вес логистических затрат является достаточно высоким, что создает возможность снизить общий объем издержек за счет оптимизации процессов материально-технического снабжения производства и доставки товаров до потребителей.

В теории и практике менеджмента в последнее время произошли многочисленные изменения, главным из которых, по нашему мнению, является рост интереса к поиску возможностей, обеспечивающих товару более высокую ценность в глазах покупателей. Такому повороту событий мы обязаны, прежде всего, М. Портеру, который сумел привлечь внимание менеджеров к важности обеспечения конкурентных преимуществ для достижения успеха на рынке. Одно из понятий, которое ввел в деловой оборот М. Портер, было названо им «ценностной цепочкой»: «Конкурентное преимущество не может быть понято без рассмотрения всей фирмы в целом. Оно происходит из многих самостоятельных видов деятельности, которые фирма выполняет при проектировании, производстве, маркетинге, доставке и поддержке своего товара. Каждый из этих видов деятельности может внести свой вклад в относительную величину издержек фирмы и в создание основы для индивидуализации товара. Ценностная цепочка дезагрегирует функционирование фирмы на стратегические релевантные виды деятельности для того, чтобы обеспечить понимание поведения

109

издержек, а так же существующих и потенциальных источников индивидуализации. Фирма получает конкурентное преимущество за счет того, что осуществляет эти стратегически важные виды деятельности дешевле и лучше своих конкурентов» [1].

О ценностных цепочках говорил и великий Питер Друкер, классик современного менеджмента, называя их экономическими: «Менеджмент существует ради результатов, которых учреждение достигает во внешней среде. Менеджмент должен определять, каких результатов необходимо достичь, менеджмент должен мобилизовать ресурсы организации для достижения этих результатов. Менеджмент предназначен для того, чтобы любая организация – коммерческое предприятие, церковь, университет или приют для женщин-жертв насилия, - имела возможность достичь запланированного результата во внешней среде за пределами организации. В сферу внимания и ответственности менеджмента входит все, что каким либо образом оказывает влияние на производительность организации и результативность ее деятельности – внутри организации или за ее пределами. Менеджмент должен быть оперативным. Он должен охватывать весь процесс целиком. Он должен ориентироваться на результат и эффективность на всех этапах экономической цепочки» [2].

Если технико-экономические, коммерческие, нормативно-правовые, и трудовые факторы в научной литературе рассмотрены достаточно хорошо, то влияние логистики на конкурентоспособность предприятий рассматривается менее широко. И этому есть объяснение. Достаточно сказать, что, не смотря на то, что логистика как наука хотя и сформировалась достаточно давно, в частности, известный военный теоретик XIX века барон А.А. Жомини в своих фундаментальных работах определял логистику как практическое искусство управления войсками, включающее вопросы, связанные с планированием, управлением и снабжением и транспортным обслуживанием, а семантика слова, вообще, восходит к Древней Греции, где logistics обозначало «счетное искусство» или «искусство рассуждения, вычисления», вопросы влияние логистики на конкурентоспособность предприятий учеными стали рассматриваться достаточно не давно.

Рассматривая логистику как фактор повышения конкурентоспособности предприятия, необходимо понимать, что это предполагает возможность измерения последствий принимаемых решений в данной области. С учетом того, что все решения управленческого персонала должны быть направлены в конечном итоге на максимизацию прибыли, то в связи с этим является актуальным задача нахождения способа контроля доходов и расходов предприятия, наиболее корректно отражающих связь логистики с основными экономическими и финансовыми индикаторами фирм. Определить количественные параметры последствий логистических решений достаточно легко. Это можно сделать при соблюдении следующих условий методологического и технического характера:

наличия хорошо отлаженной учетно-информационной системы;

110