Сборник трудов Тенденции и перспективы развития росс экономики 2014

.pdfкатегории относится посещение специализированных курсов и семинаров, даже приобретение учебных пособий и монографий, связанных профилем обучения. Таким образом, можно смело сказать, что инвестор – это любой человек, так или иначе финансирующий определенный род деятельности и намеревающийся получить в будущем большую выгоду в материальной форме.

Инвесторами считаются не только физические лица. В этом качестве также выступают государственные учреждения, фирмы, компании и фонды финансового характера. Инвестиционная деятельность может принести убытки в любой момент, особенно если текущая ситуация на рынке не отличается стабильностью.

Таким образом, к инвесторам можно отнести большинство взрослых людей, которые сегодня желают и могут приумножать свои средства, а не огорченно наблюдать, как они обесцениваются в результате инфляционных процессов.

Библиографический список

1.Идриксонс, И. Типовой портрет российского инвестора составили эксперты / И. Идриксонс [Электронный ресурс]. – Режим доступа: http://www.kvadrat.ru/news/17022012_tipovoj_portret_rossijskogo_investora_sosta vili_je.

2.Коваленко, П. Портрет российского инвестора / П. Коваленко

[Электронный ресурс]. – Режим доступа: http://prian.ru/pub/16811.html.

3.Косенко, С.С. Формирование нравственно-экономической ответственности старшеклассников: автореф. … дисс. канд. пед. наук / С.С. Косенко. – Че-

лябинск, 2006. – 22 с.

4.Портрет инвестора XXI века [Электронный ресурс]. – Режим доступа:http://fin.fom.ru/Investicii/10556.

Макарова Е.П., Макарова Л.И.

СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ БИЗНЕСА В РОССИИ: ЭТАПЫ СТАНОВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Общественные ожидания относительно социальной ответственности бизнеса (СОБ) и собственное отношение предприятия к социально ответственной деятельности неодинаковы для разных стран мира. Несмотря на наличие международных инициатив, поощряющих развитие СОБ (как Глобальный Договор, международные рейтинги, конкурсы и т.д.), характер инициатив с области СОБ определяется во многом национальной спецификой, то есть отношениями бизнеса, государства и общества, социокультурным окружением (формальными и неформальными институтами) и др.

С началом рыночных реформ социальная политика предприятий подверглась существенным изменениям, которые затронули также их социальную ин-

91

фраструктуру. На наш взгляд, можно выделить три этапа этих изменений: сокращение, стабилизация и оптимизация вложений в социальную инфраструктуру.

Первый этап (1991–1996 гг.) характеризовался резким сокращением социальной инфраструктуры предприятий. Большинство предприятий стремились избавиться от непрофильных активов и сбрасывали «социалку». Ради выживания предприятия сокращали все виды расходов. В результате за 10 лет реформ две трети социальных объектов производственных предприятий были переданы муниципалитетам [4]. Этот процесс разворачивался стихийно, никем не контролировался. Многие объекты социальной сферы остались практически без финансирования. Такая ситуация нанесла непоправимый урон системе социального обеспечения государства, многие учреждения оказались на грани нищеты.

На втором этапе (1997–2003 гг.) происходит стабилизация социальной инфраструктуры предприятий. Предприятия стали ориентироваться не только на краткосрочное извлечение прибыли, но и учитывать другие выгоды, приносимые социальными объектами, такие как здоровье сотрудников, лояльность потребителей и пр. В результате процесс сокращения социальной инфраструктуры приостановился.

Третий этап (с 2003 по настоящее время). Функционирование социальных объектов стало рассматриваться руководством предприятий как реализация осознанной социальной политики. В качестве подтверждения данного тезиса можно привести динамику социальных инвестиций на одного работника: в 2003 году этот показатель составлял 42807 рублей, в 2007 году – 54335 рублей

[1, с. 3].

В рамках третьего этапа была принята «Социальная хартия российского бизнеса», разработанная РСПП. В ней сформулированы общественная роль, миссия, ценности и цели деловых кругов России.

Выделение трёх этапов в развитии СОБ в России носит условный характер. Некоторые предприятия до сих пор стремятся сбросить с баланса убыточные социальные активы. Другие лишь только находятся на этапе ее стабилизации. Переход от этапа к этапу зависит от уровня экономического развития предприятия, от осознания его руководством необходимости решения социальных проблем. Бизнесменам постепенно приходит осознание того, что корпоративную ответственность можно использовать как инструмент влияния на репутацию предприятия, кадровую политику. Она является не лишней для предприятия тратой средств, а может способствовать устойчивому развитию бизнеса.

Для определения перспектив развития СОБ важно выявить, кто является основными субъектами социальной деятельности в бизнес-среде. С этой целью нами были рассмотрены три конкурса по социальной ответственности предприятий в России. «Рейтинг социальной ответственности российских компаний» формируется ежемесячно газетой «Труд», Агентством политических и экономических коммуникаций и Российским антикризисным форумом. В 2010 году в нём приняли участие 25 экспертов: представители профсоюзов, объеди-

92

нений предпринимателей, экономисты, социологи, политологи, публицисты. Каждый из экспертов оценивал социальную ответственность каждой из компаний, затем определялись средние арифметические значения экспертных оценок (средние баллы). Итоговый рейтинг представляет собой консолидированную оценку социальной ответственности 75 крупнейших российских компаний.

Исследование «Лидеры корпоративной благотворительности – 2011» – совместный проект ежедневной деловой газеты «Ведомости», сети аудитор- ско-консалтинговых фирм PwC и некоммерческого партнерства грантодающих организаций «Форум Доноров». Цель исследования – выявить и проанализировать лучшие практики благотворительности в России.

Премия «За лучший социальный отчет в области устойчивого развития» проходит под патронажем Комитета Совета Федерации Федерального Собрания Российской Федерации по экономической политике, предпринимательству и собственности и присуждается компаниям, которые предоставляют наиболее полные и актуальные социальные отчеты, а также отчеты в области устойчивого развития.

По результатам названных конкурсов можно сделать вывод о преобладании среди лидеров СОБ в России крупных предприятий нефтегазовой, металлургической промышленности, энергетики.

Вкачестве объекта отечественной СОБ выступают сотрудники предприятия, малоимущие, организации, занимающиеся их опекой, объекты социальной инфраструктуры.

Обращает на себя внимание наличие существенной связи между кругом решаемых социальных вопросов и состоянием экономики. Остановимся на данном тезисе более подробно.

Сравнительная характеристика задач развития социальной ответственности бизнеса, согласно позиции РСПП, показывает, что в предкризисном 2006 г. в центре внимания находились вопросы ответственной деловой практике и нефинансовой отчетности [3], общие вопросы корпоративной социальной ответственности, обосновывалась необходимость социально ответственной деятельности предприятий.

Вкризисном 2009 г. большее внимание уделено созданию институциональных условий для повышения уровня социальной ответственности предприятий. Формирование положительного имиджа предпринимателей, создание благоприятных условий для их деятельности – эти позиции подчеркивают важность условий, в которых развивается социальная ответственность.

Экономический кризис демонстрирует значительное сокращение социальной ответственности бизнеса. Так, в 2009 г. до 70 % снизились затраты предприятий на социально ответственные мероприятия и нефинансовую отчетность [2, с. 19]. Причем, по мнению экспертов, снижение расходов на социально значимые программы произошло за счет «работников, местных

сообществ и иных «более зависимых» заинтересованных сторон».

93

Вознаграждения топ-менеджмента потерпели меньшую корректировку за период кризиса [2, с. 11].

Особенно сильно пострадали благотворительные проекты. Так, по результатам исследования «Благотворительность в условиях кризиса», проведенного в апреле-мае 2009 года исследовательской группой «Циркон», компанией PricewaterhouseCoopers, Форумом доноров и CAF Россия 65 % из 440 опрошенных некоммерческих организаций заявили о сокращении финансирования со стороны предприятий [2, с. 12].

Итак, в результате предпринятого анализа СОБ в России нами были выявлены три этапа её становления в условиях постсоветского периода: сокращение, стабилизация и оптимизация социальной инфраструктуры. В качестве основных субъектов СОБ выступают крупные ТНК сырьевой направленности (нефтегазовая промышленность, металлургия, энергетика), что создаёт существенный базис для экономической ответственности (благодаря высокому уровню рентабельности). Вместе с тем факторы внешней среды (неразвитость законодательной базы и высокий уровень недоверия к государству со стороны деловых кругов) создают предпосылки для низкого уровня правовой ответственности.

Библиографический список

1.Благов, Ю.Е. Корпоративная социальная ответственность в России: уроки национального доклада о социальных инвестициях / Ю.Е. Благов, Е.А. Иванова // Российский журнал менеджмента. – 2009. – №1. – C. 3–24.

2.Доклад о тенденциях в сфере КСО в России в 2009 г. [Электронный ре-

сурс]. – Режим доступа: http://www.cntd.ru/1000000853.html.

3.Позиция РСПП об ответственной деловой практике в посткризисном экономическом развитии России [Электронный ресурс]. – Режим доступа: http://archive.rspp.ru/Default.aspx?CatalogId=7181.

4.Социальная роль бизнеса в России и за рубежом: концептуальный [Электронный ресурс]. – Режим доступа: http://www.socpol.ru/ publications/csr/ch1.pdf.

Нигматуллина И.И., Севастьянова Т.В.

ОПТИМИЗАЦИЯ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Актуальность темы связана с тем, что в настоящее время в условиях ретардации экономики России (темпы роста ВВП в 2013 году замедлились в 2,5 раза и составили 1,3 %), происходит торможение динамики кредитования малого бизнеса. Это вызвано тем, что в ряде регионов в 2013 году наблюдалось сокращение инвестиций [1].

В сфере предпринимательства сектор малого бизнеса наиболее чувствителен к изменениям внешней среды, что делает его особенно неустойчивым к

94

экономическим потрясениям. Вследствие этого, перед малыми предприятиями встает одна из главных проблем – недостаток финансовых ресурсов. Безусловно, подъем малого бизнеса напрямую зависит от финансово-кредитной поддержки.

Кредитование малого бизнеса, как одно из направлений деятельности банков, становится приоритетным и довольно прибыльным. Вместе с тем, развитие поточного кредитования раскрыло дефицит длинных денег в экономике.

Для инновационных предприятий доступность кредитов ограничивается из-за направленности банков на упрощенные процедуры выдачи ссуд. В таком случае государство, рассматривающее малый бизнес как инструмент для восстановления экономического роста, обязано способствовать повышению качества его кредитования. Несмотря на секвестр бюджета, государство объявило о комплексе мер поддержки малого бизнеса, призванных активизировать рост кредитования.

Следует отметить, что по данным рейтингового агентства «Эксперт РА», портфели кредитов малого и среднего бизнеса (МСБ) выросли в 2013 г. на 15 % (до 5,2 трлн. рублей), а годом ранее на 17 %. Темпы прироста портфеля МСБ оказались примерно на уровне кредитования крупного бизнеса (+ 12 %), однако более чем в два раза ниже динамики розничного сегмента (+ 29 %) [3].

Конкуренция на рынке кредитования МСБ обострилась на фоне замедления экономики и сокращения числа качественных заемщиков. Крупные банки активизировались не только в борьбе между собой, но и в привлечении клиентов от более мелких банков.

Что касается кредитования ИП, темпы роста данного сегмента замедляются значительно. По мнению аналитика, Александра Шамрая, в 2012 году прирост портфеля задолженности ИП перед банками составлял больше 32 %, а по итогам 2013-го – лишь около 17 %. Снизилось и качество этой задолженности: в начале 2013 года доля просроченных кредитов составляла 4,5 %, а к его концу –уже 5,1 % [3].

По словам вице-президента Промсвязьбанка Кирилла Тихонова, в четвертом квартале 2013 года также чувствовалось влияние демпинговой политики со стороны государственных банков, пытающихся активно увеличить свою долю рынка и рефинансировать кредиты малому бизнесу, в том числе и с высоким уровнем риска. В дальнейшем это может привести к увеличению просроченной задолженности малого бизнеса по кредитам [3].

Можно выделить основные причины торможения кредитования малого бизнеса – снижение темпов роста кредитных фабрик и ослабление спроса со стороны предприятий в условиях спада экономического роста. Важно отметить, что кредитные фабрики, выступавшие одним из ключевых двигателей рынка еще год назад, больше не оказывают ощутимого эффекта на размер портфеля. Напротив, небольшие банки способствовали росту кредитования малого бизнеса. Увеличив свои портфели на 18%, в то время как крупные банки прибавили 13,6 %. Крупные банки используют механизмы кредитной фабрики, выдают более короткие кредиты на небольшие суммы. Высокая обора-

95

чиваемость портфеля позволяет крупным банкам повышать рентабельность и наращивать долю в выдаче, но из-за низкой срочности остаток ссудной задолженности растет медленнее, чем у остальных банков [2].

Таким образом, в условиях макроэкономической нестабильности, актуальность коротких кредитов торговым компаниям снижает доступность финансирования для производственных предприятий, и косвенно стимулирует импорт, оказывая давление на ВВП. Меры государственного стимулирования рынка кредитования малого бизнеса должны стать главным двигателем роста в 2014 году. Благодаря оптимизации уже действующих механизмов и реализации анонсированных (использование средств Фонда национального благосостояния; рефинансирование банков под залог ценных бумаг, которые содержат кредиты малого бизнеса; создание Федерального гарантийного фонда, который должен стать координатором национальной системы гарантийных организаций) государство сможет улучшить структуру кредитных портфелей малого бизнеса, простимулировав банки выдавать более длинные кредиты.

Библиографический список

1.С проектами ушли деньги [Электронный ресурс]. – Режим доступа: http://www.rg.ru/2014/02/25/investicii.html.

2.Сараев, А.А. Кредитование малого и среднего бизнеса: надежда на государство / А.А.Сараев // Банковское дело. – 2013. – № 12. – С. 20–26.

3.Эксперт РА: рынок кредитования МСБ в 2013 году [Электронный ре-

сурс]. – Режим доступа: http://www.banki.ru/news/lenta/?id=6295191.

Орлов В.М., Бабанова Ю.В.

КОНЦЕПЦИЯ БЫСТРОРЕАГИРУЮЩЕГО ПРОИЗВОДСТВА КАК ФАКТОР ПОВЫШЕНИЯ ГИБКОСТИ БИЗНЕСА

В современном мире каждое предприятие, должно постоянно совершенствовать технологии производства и повышать свою эффективность, для того чтобы быть конкурентоспособным. Это сложно сделать, используя только старые методы, потому что условия бизнеса постоянно меняются, создавая совершенно новые факторы, активно воздействующие на предприятия. Для развития бизнеса в последние десятилетия предприятия, в том числе и в России, активно используют такие известные стратегии, как кайдзен, бережливое производство, метод шесть сигм и т.п. Однако современные технологии часто меняют линейку продукции и способы её производства. Ровно, как и потребители, также становятся избирательнее в своих предпочтениях, выходя при это на качественно новые уровни ожидания от производителя. Конкуренция обостряется, а методы, используемые в менеджменте, динамично совершенствуются и усложняются. В данных условиях на первый план, при выборе приоритетов развития бизнеса, выходит принцип скорости.

96

Реализация указанного принципа заложена в модели быстрореагирующего производства (Quick Response Manufacturing, QRM), разработанной американским математиком Р. Сури [1], успешно реализованной на многих предприятиях мирового масштаба и появившейся в России в 2012 году.

Базисная идея данной концепции была заимствована Р. Сури из японской системы «Time based completion», а многие принципы и инструменты взяты из инструментария бережливого производства. Однако, бережливое производство при создании было рассчитано на постоянные большие объемы выпускаемой продукции с минимальными отклонениями создаваемых функций и характеристик, а QRM отличается тем, что она ориентирована на те предприятия, которым часто приходится производить единичные, либо не крупные партии продукции, под определенный круг потребителей. При этом QRM позволяет создать условия для быстрой разработки и производства продукции под конкретного заказчика, для полного удовлетворения его потребностей.

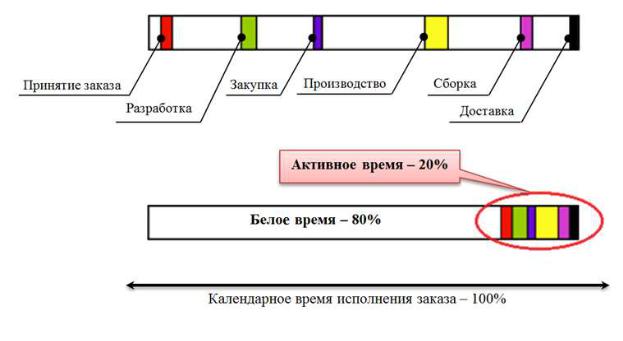

По мере разработки и выстраивания подхода был выработан общий знаменатель, который иллюстрирует концепцию QRM − критический путь производства (КПП, Manufacturing Critical-Path Time), пример которого представлен на рисунке. Он определяется как обычное календарное время, отсчет которого начинается с момента, когда заказчик делает заказ, проходящий по критическому пути, и заканчивается тогда, когда первое изделие из этого заказа поставлено заказчику [2].

Критический путь производства

Главной целью концепции QRM является сокращение критического пути производства за счет всех операций компании, как внутренних, так и внешних. Это можно эффективно сделать, если выйти за рамки традиционных зон сокращения временных затрат, а именно производственных операций, и обратить внимание на временные потери в зазорах между операциями. На рисунке цветными метками обозначено время, непосредственно затрачиваемое на про-

97

изводственные операции, работающими на приращение ценности, а белым − простои, ожидание, по сути, безвозвратно потерянное время. Как ни странно, но по статистике здесь также действует закон Парето: около 20 % эффективно проведенного времени соотносится с 80 % «белого» времени. Нахождение способов сокращения белого времени и обеспечивает получение поражающих результатов. Так, например, компания National Oilwell Varco (NOV), которая изготавливает крупногабаритное оборудование, используемое в сверлении нефтяных скважин и, продажи которой составляют в среднем 10 млрд. долл. в год, прибегнув к методам QRM сократила время выполнения индивидуального заказа с 75 до 4 дней, при этом снизив себестоимость продукции на 30 %.

Сокращение времени происходит с помощью применения специальных принципов и инструментов, которые использует концепция QRM. Один из ключевых принципов можно рассмотреть на примере «ловушки максимального использования». Чаше всего, для того, чтобы минимизировать затраты всех ресурсов предприятия, руководство требует, чтобы каждый ресурс использовался настолько, насколько это возможно, так чтобы не растрачивали его впустую. Однако максимальное использование ресурсов имеет свои недостатки. Например, если у производственного предприятия появился срочный заказ от самого крупного заказчика, а производственное предприятие не имеет необходимого объема требуемой продукции. Чтобы не подвести заказчика, предприятие, подобно машине скорой помощи, которая на всех парах пробивается через забитую магистраль, этому горящему заказу присваивает самый высокий приоритет из всех процессов. В итоге, после производства необходимой партии, заказчик останется доволен компанией и, обещает в будущем обратиться к ней снова. Все думают, что игра стоила свеч и полученного стресса, − это так, за исключением одного факта: это был не единственный срочный заказ. Если спустится в цех компании, то можно увидеть, что он весь загромождён срочными заказами. В итоге, если ресурсы будут все больше и больше загружены, тем самым резко увеличивается время ожидания для последующих заданий – полная противоположность быстрому реагированию, которого хотят достичь производственные предприятия. Последствия могут быть серьезными, начиная от того, что отделу продаж придется сообщать обычным заказчикам об отсрочках выполнения необходимой им продукции и, заканчивая тем, что предприятие рискует попросту потерять лояльных клиентов навсегда.

Принцип QRM, который приходит на смену обычным убеждениям, прямо противоположен и звучит так: «Стратегический план загрузки мощностей должен быть менее 85 % от полной загрузки». Например, если идет работа на пяти станках, которые задействованы на 80 % мощности, возможно, ваш конкурент добьется такой же производительности с использованием всего четырех станков, работающих на 100 % загрузки, что снижает издержки. Традиционное мышление заставит думать, что это правильный подход [2].

В идеальном мире, которое себе представляют предприятия, заказы поступают согласно плану. В реальном же мире, спрос может сильно меняться

98

от недели к неделе или даже день ото дня, при этом, работы могут выполняться дольше, чем ожидалось за счет различных факторов. Это понимает большинство руководителей, но порой недооценивают огромное влияние этих двух факторов на производительность производства. Поэтому небольшие инвестиции в свободные производственные мощности могут привести к увеличению гибкости предприятия, эффективности работы всех бизнес-процессов и, как следствие, появлению больших возможностей выиграть в конкурентной борьбе в своей отрасли.

Это лишь одна из множества проблем, которые позволяет решать QRM в управлении производством.

Концепция быстрореагирующего производства перспективна и является применимой для любых сфер бизнеса. Важным преимуществом QRM является то, что предприятиям не нужно бросать те стратегии улучшения, которыми они пользуются или внедряют. QRM будет эффективнее строится на фундаменте, созданном предыдущими стратегиями, усиливая скорость реакции предприятия на изменения внешней среды вокруг него. Также согласно результатам исследования проведенного Tempus Institute (США), компании, внедрившие QRM, обладают большей живучестью и растут в два – три раза быстрее, чем их конкуренты. Это совершенно новая концепция, которая идет на смену бережливому производству, поэтому необходимо обратить на неё внимание, так как результаты внедрения QRM поражают своими масштабами, при этом апробация на зарубежных и российских предприятиях показала состоятельность данного подхода.

Библиографический список

1.Сури, Р. Время – деньги. Конкурентное преимущество быстрореагирующего производства / Р. Сури; пер. с англ. В.В. Дедюхина. – М.: БИНОМ. Лаборатория знаний, 2013.

2.Suri, R. Quick response manufacturing: a companywide approach to reducing lead times. – NY: Productivity Press, 1998.

Ромаданова В.В, Колющенко Т.П.

ДИНАМИКА ЦЕН И ИНФЛЯЦИЯ: ВЗАИМОСВЯЗЬ И ВЛИЯНИЕ НА УРОВЕНЬ ЖИЗНИ НАСЕЛЕНИЯ

Динамика цен и инфляция занимают важное место в экономической науке, потому что их показатели и социально-экономические последствия играют серьезную роль в жизни населения страны.

На сегодняшний день вопрос инфляции является одинаково актуальным как для экономистов, так и для граждан нашей страны.

Данная проблема в настоящее время широко обсуждается в средствах массовой информации. Актуальность этого вопроса обусловлена тем, что между изданиями, рассчитанными на широкую публику, разразились споры о прав-

99

дивости статистических данных об уровне инфляции в стране, предоставляемые Росстатом. Например, газета «Аргументы и факты» постоянно в своих публикациях утверждает, что официальная статистика дает значительно – в два-три раза, заниженные оценки инфляции, чем они есть на самом деле. Для того чтобы проверить, насколько они обоснованы, рассмотрим то, как оценивает инфляцию официальная статистика, а затем – как определяется «реальная» инфляция по индексу потребительских цен.

На потребительском рынке, по определению, инфляция–это рост общего уровня потребительских цен. По темпам роста цен инфляцию делят на 3 вида:

ползучая инфляция – означает, что цены растут постепенно, до 10 % в год. Умеренная инфляция – положительный для экономики фактор, она стимулирует спрос, способствует расширению производства и инвестированию.

галопирующая инфляция – характерна для развивающихся стран. Рост цен составляет до100 % в годовом исчислении.

гиперинфляция – это когда рост цен превышает 200% и может достигать астрономических значений [2].

Чтобы найти показатель, который измеряет инфляцию, необходимо проследить за изменением цен всех потребительских товаров и платных услуг за определенный период. Но для расчетов невозможно охватить бесчисленное множество товаров и услуг, поэтому на практике учитывают только те товары

иуслуги, на которые приходиться большая часть потребительских расходов населения. Чтобы оценивать инфляцию, статистика строит модель «среднего потребителя». В этой модели рассчитывается, сколько в среднем один потребитель за год (или иной отрезок времени) покупает те или иные товары и услуги. В результате образовывается потребительская корзина. Для того чтобы проследить за изменением цены такой потребительской корзины за некоторый период, используют индекс потребительских цен. Индекс потребительских цен отражает уровень инфляции на потребительском рынке. Он показывает, насколько процентов выросла или снизилась сумма, которую потребитель должен платить, чтобы сохранить в своей корзине те объемы потребления, которые были зафиксированы на начало периода.

Росстат для построения потребительской корзины использует данные обследования бюджетов некоторых домашних хозяйств, которые определяются с помощью выборки. Ими являются семьи и одиночки, которые участвуют в таких обследованиях, постоянно записывая свои траты. Если у участников обследования низкие доходы, то это влияет на перечень товаров и услуг в потребительской корзине. Затем считаются средние доли расходов на каждый товар

иплатную услугу за год по всем домохозяйствам региональной выборки, а усреднение по всем регионам дает структуру расходов по всей стране. В корзину включаются только те товары и услуги, доля которых в расходах населения страны составляет не менее 0,1 %.

Потребительская корзина обновляется каждый год, появляются новые товары, меняется структура потребления, некоторые товары уходят в небытие. На сегодняшний день по данным Росстата потребительская корзина включает

100