3.3 Практичні завдання

Задача 1.1

Підприємство придбало виробниче обладнання первісною вартістю 120 тис. грн. Очікуваний період корисного використання 6 років. Ліквідаційна вартість обладнання після закінчення терміну експлуатації може становити 8 тис. грн.

Амортизація нараховується прямолінійним методом.

Визначити річну та щомісячну суму амортизації, а також залишкову вартість обладнання на кінець другого року його експлуатації.

Задача 1.2

Підприємство придбало виробниче обладнання первісною вартістю 270 тис. грн. Очікуваний період корисного використання 7 років. Ліквідаційна вартість обладнання після закінчення терміну експлуатації може становити 14 тис. грн.

Амортизація нараховується методом зменшення залишкової вартості.

На підставі наведених даних визначити:

- річну норму амортизації;

- річну та щомісячну суму амортизації;

- залишкову вартість на кінець третього року експлуатації обладнання.

Задача 1.3

Первісна вартість обладнання становить 225 тис. грн., ліквідаційна вартість – 13 тис. грн. Термін корисного використання – 10 років.

44

Через чотири роки обладнання було модернізовано, внаслідок чого термін його корисного використання збільшився на 5 років. Вартість робіт з модернізації становила 67 тис. грн.

Амортизація нараховується прямолінійним методом.

Визначити залишкову вартість обладнання на кінець шостого року його експлуатації.

Задача 1.4

Вартість обладнання підприємства на початок планового року – 312 тис. грн. Планується у травні введення нового обладнання балансовою вартістю 75 тис. грн., в липні – вибуття обладнання вартістю 61 тис. грн. В жовтні планується провести модернізацію обладнання на суму 12 % від залишкової вартості обладнання на початок жовтня.

Річна норма амортизації становить 15 %. Амортизація нараховується прямолінійним методом.

Розрахувати суму амортизаційних відрахувань на плановий рік та балансову вартість обладнання підприємства на кінець планового року.

Задача 1.5

Первісна вартість обладнання становить 147 тис. грн., ліквідаційна вартість – 21 тис. грн. Термін корисного використання – 8 років.

Амортизація нараховується методом прискореного зменшення залишкової вартості.

На підставі наведених даних визначити:

- річну норму амортизації;

- річну та щомісячну суму амортизації;

- залишкову вартість на кінець п’ятого року експлуатації обладнання.

45

Задача 1.6

Підприємство придбало виробниче обладнання первісною вартістю 70 тис. грн. та запровадило його до експлуатації у березні місяці. Очікуваний період корисного використання 6 років. Ліквідаційна вартість обладнання після закінчення терміну експлуатації може становити 2,4 тис. грн.

Амортизація нараховується кумулятивним методом.

Визначити суму накопиченої амортизації та залишкову вартість обладнання на кінець четвертого року експлуатації.

Задача 1.7

Підприємство придбало виробниче обладнання первісною вартістю 168 тис. грн. Очікуваний період корисного використання 10 років. Ліквідаційна вартість обладнання після закінчення терміну експлуатації може становити 12 тис. грн.

Загальний плановий обсяг виробництва продукції за 10 років становить 540 тис. шт., в тому числі в першому році – 46 тис. шт., у другому році – 58 тис. шт., у третьому році – 61 тис. шт.

Амортизація нараховується виробничим методом.

Визначити суму накопиченої амортизації та залишкову вартість обладнання на кінець четвертого року експлуатації.

Задача 1.8

На початок року вартість основних засобів підприємства становила: приміщення – 361 тис. грн., телефонів – 16,7 тис. грн., виробничого обладнання – 252,3 тис. грн., ксероксів – 12,5 тис. грн., меблі – 64,2 тис. грн., транспортних засобів – 87,4 тис. грн., комп’ютерів – 52,8 тис. грн.

46

У березні планується придбати 2 принтери за ціною 1,5 тис. грн. кожний, а в травні виконати капітальний ремонт транспортних засобів вартістю 12,5 % від їх залишкової вартості.

Амортизація нараховується податковим методом.

Визначити балансову вартість основних засобів 2-ї групи на початок четвертого кварталу.

Задача 1.9

Первісна вартість обладнання становить 78 тис. грн., його ліквідаційна вартість – 2,7 тис. грн. Термін корисного використання – 5 років.

На початку другого року експлуатації було виконано капітальний ремонт обладнання на 8,5 тис. грн.

Підприємство щорічно користувалось правом проведення індексації обладнання. Індекс інфляції року становив: 1-й рік – 112,5 %, 2-й рік – 109,2 %, 3-й рік – 114,8 %, 4-й рік – 110,7 %, 5-й рік – 107,6 %.

Амортизація нараховується прямолінійним методом.

Визначити залишкову вартість обладнання на кінець четвертого року його експлуатації та суму накопиченої амортизації за цей період експлуатації обладнання.

Задача 1.10

Підприємство придбало виробниче обладнання, первісна вартість якого 590 тис. грн. Очікуваний термін корисного використання 5 років. Ліквідаційна вартість обладнання після закінчення терміну експлуатації може становити 39 тис. грн.

Загальний плановий обсяг виробництва за 5 років 920 тис. грн., в тому числі в 1-му році – 150 тис. грн., у 2-му – 184 тис. грн.

47

Індекс інфляції за 1-й рік становив 116 %, за 2-й рік – 108,5 %.

Визначити річні суми амортизації за 1-й і 2-й роки, суму накопиченої амортизації й залишкову вартість обладнання на кінець другого року його експлуатації, якщо амортизація нараховується:

- прямолінійним методом;

- виробничим методом;

- кумулятивним методом.

На підставі отриманих результатів зробити висновки, який з методів нарахування амортизації є для підприємства найбільш привабливим і за яких умов.

Задача 1.11

Балансова вартість основних засобів підприємства на початок року: автотранспорт – 37 тис. грн., комп’ютерна техніка – 16 тис. грн.

У березні підприємство реалізувало монітор на суму 3,1 тис. грн., в серпні були введені до експлуатації принтер та сканер на суму 4,8 тис. грн. У червні було виконано капітальний ремонт автомобілю на суму 5,7 тис. грн. В травні було введено до експлуатації складське приміщення вартістю 26,5 тис. грн.

Індекс інфляції за рік становив 112,8 %.

Амортизація нараховується податковим методом.

Визначити щоквартальну суму амортизації та балансову вартість основних засобів на кінець року.

Задача 1.12

Балансова вартість основних засобів на початок року 192 тис. грн. Вартість основних засобів, що надійшли впродовж року, становила 223 тис. грн., вибувших – 82 тис. грн.

48

Знос основних засобів на початок року становив 56 тис. грн., на кінець року – 108 тис. грн.

Розрахувати показники стану основних засобів.

Задача 1.13

В цеху в наявності є 10 верстатів, які придбані чотири роки тому за ціною 12 тис. грн. за одиницю. Нормативний строк служби цієї групи устаткування 5,2 роки. Відновна вартість верстата 11 тис. грн.

Розрахувати загальний коефіцієнт зношення верстата.

Задача 1.14

Вартість основних засобів на початок періоду 14,7 тис. грн. За звітний період введено в експлуатацію основних засобів на 2,3 тис. грн., виведено – 3,5 тис. грн.

Вартість майна підприємства – 37,8 тис. грн. Вартість виробленої продукції – 161,7 тис. грн. Чисельність робітників – 26 осіб.

Розрахувати показники забезпечення підприємства основними виробничими засобами.

Задача 1.15

Вартість основних засобів на початок періоду 35,1 тис. грн. За звітний період введено в експлуатацію основних засобів на 11,2 тис. грн., виведено – 12,7 тис. грн.

Вартість виготовленої продукції – 362 тис. грн., її собівартість – 327 тис. грн. Сума нарахованої амортизації – 3,8 тис. грн.

Розрахувати показники ефективності використання основних виробничих засобів.

49

Таблиця 1.1 – Вихідні дані для вирішення задачі 1.1

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

|

Ліквідаційна вартість, т. г. |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Строк експлуатації, років |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

4 |

Продовження таблиці 1.1

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

260 |

280 |

300 |

320 |

340 |

360 |

380 |

400 |

|

Ліквідаційна вартість, т. г. |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

4 |

5 |

Продовження таблиці 1.1

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

420 |

440 |

460 |

480 |

500 |

520 |

540 |

560 |

|

Ліквідаційна вартість, т. г. |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

|

Строк експлуатації, років |

6 |

7 |

8 |

9 |

10 |

4 |

5 |

6 |

Таблиця 1.2 – Вихідні дані для вирішення задачі 1.2

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

250 |

245 |

240 |

235 |

230 |

223 |

220 |

215 |

|

Ліквідаційна вартість, т. г. |

29 |

28 |

27 |

26 |

25 |

24 |

23 |

22 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

5 |

6 |

7 |

Продовження таблиці 1.2

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

210 |

205 |

200 |

195 |

190 |

185 |

180 |

175 |

|

Ліквідаційна вартість, т. г. |

21 |

20 |

19 |

18 |

17 |

16 |

15 |

14 |

|

Строк експлуатації, років |

8 |

9 |

5 |

6 |

7 |

8 |

9 |

5 |

50

Продовження таблиці 1.2

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

170 |

165 |

160 |

155 |

150 |

145 |

140 |

135 |

|

Ліквідаційна вартість, т. г. |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

|

Строк експлуатації, років |

6 |

7 |

8 |

9 |

5 |

6 |

4 |

8 |

Таблиця 1.3 – Вихідні дані для вирішення задачі 1.3

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

270 |

280 |

290 |

300 |

310 |

320 |

330 |

340 |

|

Ліквідаційна вартість, т. г. |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

|

Вартість модернізації, т. г. |

82 |

84 |

86 |

88 |

92 |

94 |

96 |

98 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Зростання строку, років |

3 |

4 |

5 |

6 |

3 |

4 |

5 |

6 |

Продовження таблиці 1.3

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

190 |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

|

Ліквідаційна вартість, т. г. |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Вартість модернізації, т. г. |

55 |

60 |

65 |

70 |

75 |

80 |

85 |

90 |

|

Строк експлуатації, років |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

|

Зростання строку, років |

3 |

4 |

5 |

6 |

3 |

4 |

5 |

6 |

Продовження таблиці 1.3

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

110 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

|

Ліквідаційна вартість, т. г. |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Вартість модернізації, т. г. |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Зростання строку, років |

6 |

4 |

5 |

3 |

6 |

4 |

5 |

3 |

51

Таблиця 1.4 – Вихідні дані для вирішення задачі 1.4

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Вартість на поч. року, т. г. |

103 |

115 |

127 |

139 |

151 |

163 |

175 |

187 |

|

Вартість обладнання: |

|

|

|

|

|

|

|

|

|

- введення, тис. грн. |

91 |

82 |

73 |

64 |

56 |

45 |

37 |

28 |

|

- вибуття, тис. грн. |

24 |

75 |

47 |

83 |

31 |

18 |

56 |

62 |

|

- модернізації, % |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Річна норма амортизації,% |

35 |

34 |

33 |

32 |

31 |

30 |

29 |

28 |

Продовження таблиці 1.4

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Вартість на поч. року, т. г. |

199 |

211 |

223 |

235 |

247 |

259 |

271 |

283 |

|

Вартість обладнання: |

|

|

|

|

|

|

|

|

|

- введення, тис. грн. |

19 |

27 |

36 |

45 |

54 |

63 |

72 |

81 |

|

- вибуття, тис. грн. |

85 |

61 |

53 |

28 |

76 |

92 |

34 |

49 |

|

- модернізації, % |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

Річна норма амортизації,% |

27 |

26 |

25 |

24 |

23 |

22 |

21 |

20 |

Продовження таблиці 1.4

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Вартість на поч. року, т. г. |

295 |

307 |

319 |

331 |

343 |

355 |

367 |

379 |

|

Вартість обладнання: |

|

|

|

|

|

|

|

|

|

- введення, тис. грн. |

39 |

82 |

69 |

27 |

75 |

41 |

54 |

93 |

|

- вибуття, тис. грн. |

48 |

67 |

95 |

74 |

56 |

83 |

31 |

102 |

|

- модернізації, % |

24 |

22 |

20 |

18 |

16 |

14 |

12 |

10 |

|

Річна норма амортизації,% |

19 |

18 |

17 |

16 |

15 |

13 |

11 |

14 |

Таблиця 1.5 – Вихідні дані для вирішення задачі 1.5

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

502 |

498 |

506 |

494 |

510 |

490 |

514 |

486 |

|

Ліквідаційна вартість, т. г. |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Строк експлуатації, років |

7 |

8 |

9 |

10 |

11 |

12 |

5 |

6 |

52

Продовження таблиці 1.5

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

518 |

482 |

522 |

478 |

526 |

474 |

530 |

470 |

|

Ліквідаційна вартість, т. г. |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

Строк експлуатації, років |

7 |

8 |

9 |

10 |

11 |

12 |

5 |

6 |

Продовження таблиці 1.5

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

534 |

466 |

538 |

462 |

542 |

458 |

546 |

454 |

|

Ліквідаційна вартість, т. г. |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

|

Строк експлуатації, років |

7 |

8 |

9 |

10 |

11 |

12 |

5 |

6 |

Таблиця 1.6 – Вихідні дані для вирішення задачі 1.6

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

652 |

646 |

640 |

634 |

628 |

622 |

616 |

610 |

|

Ліквідаційна вартість, т. г. |

39 |

27 |

38 |

26 |

37 |

25 |

36 |

24 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Продовження таблиці 1.6

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

604 |

598 |

592 |

586 |

580 |

574 |

568 |

562 |

|

Ліквідаційна вартість, т. г. |

35 |

23 |

34 |

22 |

33 |

21 |

32 |

20 |

|

Строк експлуатації, років |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

7 |

Продовження таблиці 1.6

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

556 |

550 |

544 |

538 |

532 |

526 |

520 |

514 |

|

Ліквідаційна вартість, т. г. |

31 |

19 |

30 |

18 |

29 |

17 |

28 |

16 |

|

Строк експлуатації, років |

8 |

9 |

10 |

11 |

12 |

6 |

8 |

10 |

53

Таблиця 1.7 – Вихідні дані для вирішення задачі 1.7

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

113 |

116 |

119 |

122 |

125 |

128 |

131 |

134 |

|

Ліквідаційна вартість, т. г. |

3,0 |

3,5 |

4,0 |

4,5 |

5,0 |

5,5 |

6,0 |

6,5 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

9 |

8 |

|

Обсяг виробництва, т. шт.: |

|

|

|

|

|

|

|

|

|

- всього |

205 |

220 |

235 |

250 |

265 |

280 |

295 |

310 |

|

- в 1-му році |

38 |

40 |

29 |

27 |

36 |

25 |

41 |

43 |

|

- в 2-му році |

43 |

37 |

35 |

32 |

29 |

31 |

37 |

41 |

|

- в 3-му році |

47 |

44 |

41 |

37 |

34 |

42 |

29 |

36 |

Продовження таблиці 1.7

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

137 |

140 |

143 |

146 |

149 |

152 |

155 |

158 |

|

Ліквідаційна вартість, т. г. |

7,0 |

7,5 |

8,0 |

8,5 |

9,0 |

9,5 |

10 |

11 |

|

Строк експлуатації, років |

7 |

6 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Обсяг виробництва, т. грн. |

|

|

|

|

|

|

|

|

|

- всього |

325 |

340 |

355 |

370 |

385 |

400 |

415 |

430 |

|

- в 1-му році |

48 |

57 |

65 |

54 |

62 |

53 |

43 |

38 |

|

- в 2-му році |

53 |

61 |

72 |

67 |

58 |

75 |

46 |

50 |

|

- в 3-му році |

39 |

46 |

57 |

72 |

53 |

62 |

51 |

47 |

Продовження таблиці 1.7

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

161 |

164 |

167 |

170 |

173 |

176 |

179 |

182 |

|

Ліквідаційна вартість, т. г. |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

Строк експлуатації, років |

9 |

8 |

7 |

6 |

5 |

10 |

9 |

8 |

|

Обсяг виробництва, т. грн. |

|

|

|

|

|

|

|

|

|

- всього |

445 |

460 |

475 |

490 |

505 |

520 |

535 |

550 |

|

- в 1-му році |

38 |

65 |

56 |

67 |

75 |

43 |

58 |

81 |

|

- в 2-му році |

47 |

59 |

74 |

78 |

86 |

67 |

61 |

75 |

|

- в 3-му році |

53 |

48 |

65 |

82 |

97 |

54 |

66 |

63 |

54

Таблиця 1.8 – Вихідні дані для вирішення задачі 1.8 (тис. грн.)

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Вартість на початок року: |

|

|

|

|

|

|

|

|

|

- приміщення |

580 |

570 |

560 |

550 |

540 |

530 |

520 |

510 |

|

- телефонів |

47 |

46 |

45 |

44 |

43 |

42 |

41 |

40 |

|

- обладнання |

231 |

233 |

235 |

237 |

239 |

241 |

243 |

245 |

|

- ксероксів |

5,4 |

5,8 |

6,2 |

6,6 |

7,0 |

7,4 |

7,8 |

8,2 |

|

- меблі |

124 |

121 |

118 |

115 |

112 |

109 |

106 |

103 |

|

- транспортних засобів |

340 |

336 |

332 |

328 |

324 |

320 |

316 |

312 |

|

- комп’ютерів |

28 |

36 |

44 |

29 |

37 |

45 |

30 |

38 |

|

Вартість принтеру |

1,6 |

2,8 |

4,0 |

5,2 |

1,8 |

3,0 |

4,2 |

5,4 |

Продовження таблиці 1.8

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Вартість на початок року: |

|

|

|

|

|

|

|

|

|

- приміщення |

690 |

680 |

670 |

660 |

650 |

640 |

630 |

620 |

|

- телефонів |

39 |

38 |

37 |

36 |

35 |

34 |

33 |

32 |

|

- обладнання |

247 |

249 |

251 |

253 |

255 |

257 |

259 |

261 |

|

- ксероксів |

2,2 |

2,6 |

3,0 |

3,4 |

3,8 |

4,2 |

4,6 |

5,0 |

|

- меблі |

172 |

169 |

166 |

163 |

160 |

157 |

154 |

151 |

|

- транспортних засобів |

276 |

272 |

268 |

264 |

260 |

256 |

252 |

248 |

|

- комп’ютерів |

46 |

31 |

39 |

47 |

32 |

40 |

48 |

33 |

|

Вартість принтеру |

1,2 |

2,4 |

3,6 |

4,8 |

1,4 |

2,6 |

3,8 |

5,0 |

Продовження таблиці 1.8

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Вартість на початок року: |

|

|

|

|

|

|

|

|

|

- приміщення |

780 |

770 |

760 |

750 |

740 |

730 |

720 |

710 |

|

- телефонів |

31 |

30 |

29 |

28 |

27 |

26 |

25 |

24 |

|

- обладнання |

263 |

265 |

267 |

269 |

271 |

273 |

275 |

277 |

|

- ксероксів |

8,6 |

9,0 |

9,4 |

9,8 |

10 |

11 |

12 |

13 |

|

- меблі |

148 |

145 |

142 |

139 |

136 |

133 |

130 |

127 |

|

- транспортних засобів |

308 |

304 |

300 |

296 |

292 |

288 |

284 |

280 |

|

- комп’ютерів |

41 |

49 |

34 |

42 |

50 |

35 |

43 |

51 |

|

Вартість принтеру |

2,0 |

3,2 |

4,4 |

5,6 |

2,2 |

3,4 |

4,6 |

5,8 |

55

Таблиця 1.9 – Вихідні дані для вирішення задачі 1.9

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

97 |

95 |

93 |

91 |

89 |

87 |

85 |

83 |

|

Ліквідаційна вартість, т. г. |

9,8 |

9,5 |

9,2 |

8,9 |

8,6 |

8,3 |

8,0 |

7,7 |

|

Капремонт, тис. грн. |

19 |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

|

Строк експлуатації, років |

5 |

6 |

7 |

8 |

9 |

10 |

5 |

6 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

104,3 |

114,0 |

116,3 |

112,5 |

117,9 |

109,2 |

112,6 |

107,3 |

|

- в 2-му році |

112,2 |

110,5 |

115,4 |

104,6 |

106,1 |

116,5 |

109,6 |

114,4 |

|

- в 3-му році |

109,8 |

106,7 |

107,8 |

116,4 |

112,4 |

105,8 |

104,9 |

116,6 |

|

- в 4-му році |

116,2 |

104,1 |

108,9 |

109,8 |

107,0 |

114,2 |

115,6 |

106,5 |

Продовження таблиці 1.9

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

81 |

79 |

77 |

75 |

73 |

71 |

69 |

67 |

|

Ліквідаційна вартість, т. г. |

7,6 |

7,3 |

7,0 |

6,7 |

6,4 |

6,1 |

5,8 |

5,5 |

|

Капремонт, тис. грн. |

11 |

10 |

9,6 |

9,2 |

8,8 |

8,4 |

8,0 |

7,6 |

|

Строк експлуатації, років |

7 |

8 |

9 |

10 |

5 |

6 |

7 |

8 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

109,5 |

115,7 |

110,3 |

111,2 |

105,5 |

114,8 |

117,1 |

113,2 |

|

- в 2-му році |

116,7 |

112,8 |

107,6 |

105,7 |

115,8 |

109,9 |

111,4 |

105,8 |

|

- в 3-му році |

111,0 |

108,6 |

116,8 |

109,8 |

110,1 |

107,9 |

104,6 |

117,2 |

|

- в 4-му році |

107,3 |

105,2 |

114,6 |

116,9 |

113,0 |

117,0 |

110 |

109,7 |

Продовження таблиці 1.9

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

65 |

63 |

61 |

59 |

57 |

55 |

53 |

51 |

|

Ліквідаційна вартість, т. г. |

5,2 |

4,9 |

4,6 |

4,3 |

4,0 |

3,7 |

3,4 |

3,1 |

|

Капремонт, тис. грн. |

7,2 |

6,8 |

6,4 |

6,0 |

5,6 |

5,2 |

4,8 |

4,4 |

|

Строк експлуатації, років |

9 |

10 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

111,6 |

117,3 |

115,0 |

108,5 |

116,0 |

113,8 |

117,8 |

110,9 |

|

- в 2-му році |

109,2 |

110,3 |

117,4 |

109,7 |

111,8 |

108,1 |

108,8 |

107,1 |

|

- в 3-му році |

115,9 |

104,5 |

106,1 |

113,6 |

105,2 |

117,6 |

115,2 |

112,0 |

|

- в 4-му році |

108,2 |

113,4 |

110,0 |

117,5 |

110,6 |

106,4 |

105,3 |

116,1 |

56

Таблиця 1.10 – Вихідні дані для вирішення задачі 1.10

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Первісна вартість, тис. грн |

270 |

300 |

330 |

360 |

390 |

420 |

450 |

480 |

|

Строк експлуатації, років |

6 |

5 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Ліквідаційна вартість, т. г. |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Обсяг виробництва, т. грн. |

420 |

440 |

460 |

480 |

500 |

520 |

540 |

560 |

|

в т.ч.: - в 1-му році |

62 |

73 |

104 |

95 |

81 |

68 |

59 |

72 |

|

- в 2-му році |

85 |

96 |

123 |

117 |

90 |

74 |

82 |

93 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

101 |

111 |

102 |

112 |

103 |

113 |

104 |

114 |

|

- в 2-му році |

119 |

109 |

118 |

108 |

117 |

107 |

116 |

106 |

Продовження таблиці 1.10

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Первісна вартість, тис. грн |

510 |

540 |

570 |

600 |

630 |

840 |

820 |

800 |

|

Строк експлуатації, років |

10 |

9 |

8 |

7 |

6 |

5 |

4 |

5 |

|

Ліквідаційна вартість, т. г. |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

|

Обсяг виробництва, т. грн. |

580 |

600 |

620 |

640 |

660 |

680 |

700 |

720 |

|

в т.ч.: - в 1-му році |

46 |

67 |

70 |

58 |

91 |

115 |

156 |

130 |

|

- в 2-му році |

58 |

79 |

86 |

77 |

120 |

132 |

184 |

147 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

105 |

115 |

106 |

116 |

107 |

119 |

105 |

117 |

|

- в 2-му році |

115 |

105 |

114 |

104 |

113 |

102 |

118 |

106 |

Продовження таблиці 1.10

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первісна вартість, тис. грн |

780 |

760 |

740 |

720 |

700 |

680 |

660 |

640 |

|

Строк експлуатації, років |

6 |

7 |

8 |

9 |

10 |

9 |

8 |

7 |

|

Ліквідаційна вартість, т. г. |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

|

Обсяг виробництва, т. грн. |

740 |

760 |

780 |

800 |

820 |

840 |

860 |

880 |

|

в т.ч.: - в 1-му році |

108 |

96 |

87 |

68 |

79 |

85 |

94 |

103 |

|

- в 2-му році |

129 |

116 |

103 |

91 |

88 |

104 |

115 |

122 |

|

Індекс інфляції року, %: |

|

|

|

|

|

|

|

|

|

- в 1-му році |

104 |

115 |

107 |

113 |

108 |

111 |

106 |

114 |

|

- в 2-му році |

116 |

108 |

114 |

109 |

112 |

107 |

115 |

105 |

57

Таблиця 1.11 – Вихідні дані для вирішення задачі 1.11 (тис. грн.)

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Балансова вартість засобів на початок року: |

|

|

|

|

|

|

|

|

|

- автотранспорт |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

35 |

|

- комп’ютерна техніка |

52 |

18 |

30 |

58 |

40 |

28 |

16 |

42 |

|

Вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- реалізованих |

4,4 |

6,0 |

7,4 |

3,4 |

6,6 |

7,2 |

5,4 |

3,8 |

|

- введених в експлуатацію |

2,3 |

3,8 |

5,9 |

4,1 |

3,2 |

5,3 |

4,7 |

2,9 |

|

- капітального ремонту |

5,6 |

6,8 |

3,5 |

5,0 |

6,5 |

2,6 |

6,2 |

4,4 |

Продовження таблиці 1.11

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Балансова вартість засобів на початок року: |

|

|

|

|

|

|

|

|

|

- автотранспорт |

37 |

39 |

41 |

43 |

45 |

47 |

49 |

51 |

|

- комп’ютерна техніка |

44 |

48 |

56 |

38 |

26 |

54 |

14 |

32 |

|

Вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- реалізованих |

4,6 |

7,0 |

4,2 |

7,6 |

5,8 |

3,6 |

6,2 |

5,0 |

|

- введених в експлуатацію |

6,9 |

3,6 |

2,7 |

5,4 |

6,0 |

4,5 |

3,9 |

6,6 |

|

- капітального ремонту |

3,0 |

4,8 |

6,3 |

4,2 |

3,3 |

5,7 |

5,1 |

2,4 |

Продовження таблиці 1.11

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Балансова вартість засобів на початок року: |

|

|

|

|

|

|

|

|

|

- автотранспорт |

53 |

55 |

57 |

59 |

61 |

63 |

65 |

67 |

|

- комп’ютерна техніка |

24 |

20 |

36 |

12 |

46 |

50 |

34 |

22 |

|

Вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- реалізованих |

6,8 |

5,2 |

4,0 |

6,4 |

7,8 |

4,8 |

5,6 |

3,2 |

|

- введених в експлуатацію |

7,1 |

4,9 |

5,8 |

2,5 |

3,4 |

5,5 |

6,4 |

4,3 |

|

- капітального ремонту |

4,0 |

3,1 |

4,6 |

6,7 |

5,2 |

3,7 |

2,8 |

6,1 |

58

Таблиця 1.12 – Вихідні дані для вирішення задачі 1.12 (тис. грн.)

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Балансова вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

612 |

257 |

441 |

173 |

364 |

506 |

290 |

725 |

|

- введених |

220 |

45 |

92 |

138 |

159 |

332 |

115 |

227 |

|

- вибувших |

257 |

37 |

150 |

119 |

114 |

193 |

83 |

314 |

|

Знос основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

375 |

102 |

287 |

68 |

206 |

289 |

141 |

490 |

|

- на кінець року |

394 |

111 |

274 |

85 |

240 |

303 |

168 |

510 |

Продовження таблиці 1.12

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Балансова вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

353 |

481 |

512 |

930 |

251 |

142 |

378 |

192 |

|

- введених |

173 |

247 |

356 |

91 |

78 |

131 |

181 |

223 |

|

- вибувших |

75 |

133 |

252 |

229 |

93 |

78 |

53 |

82 |

|

Знос основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

124 |

135 |

177 |

338 |

150 |

64 |

112 |

56 |

|

- на кінець року |

146 |

164 |

205 |

323 |

161 |

90 |

147 |

108 |

Продовження таблиці 1.12

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Балансова вартість основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

246 |

472 |

117 |

375 |

542 |

263 |

408 |

150 |

|

- введених |

59 |

144 |

28 |

157 |

236 |

72 |

193 |

33 |

|

- вибувших |

82 |

167 |

45 |

186 |

34 |

97 |

123 |

51 |

|

Знос основних засобів: |

|

|

|

|

|

|

|

|

|

- на початок року |

90 |

175 |

33 |

210 |

372 |

148 |

186 |

72 |

|

- на кінець року |

88 |

190 |

36 |

234 |

407 |

152 |

207 |

79 |

59

Таблиця 1.13 – Вихідні дані для вирішення задачі 1.13

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Кількість верстатів, шт. |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

|

Ціна верстату, тис. грн. |

1,6 |

1,9 |

2,2 |

2,5 |

2,8 |

3,1 |

3,4 |

3,7 |

|

Строк служби, роки: |

|

|

|

|

|

|

|

|

|

- фактичний |

5,0 |

5,3 |

5,6 |

5,9 |

6,2 |

6,5 |

6,8 |

7,1 |

|

- нормативний |

4,4 |

4,6 |

4,8 |

5,0 |

5,2 |

5,4 |

5,6 |

5,8 |

|

Відновна вартість верстату, тис. грн. |

1,5 |

1,7 |

1,9 |

2,3 |

2,6 |

2,9 |

3,2 |

3,5 |

Продовження таблиці 1.13

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Кількість верстатів, шт. |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Ціна верстату, тис. грн. |

4,0 |

4,3 |

4,6 |

4,9 |

5,2 |

5,5 |

5,8 |

6,1 |

|

Строк служби, роки: |

|

|

|

|

|

|

|

|

|

- фактичний |

7,4 |

7,7 |

8,0 |

8,3 |

8,6 |

8,9 |

9,2 |

9,5 |

|

- нормативний |

6,0 |

6,2 |

6,4 |

6,6 |

6,8 |

7,0 |

7,2 |

7,4 |

|

Відновна вартість верстату, тис. грн. |

3,9 |

4,2 |

4,4 |

4,6 |

4,8 |

5,1 |

5,3 |

5,6 |

Продовження таблиці 1.13

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Кількість верстатів, шт. |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Ціна верстату, тис. грн. |

6,4 |

6,7 |

7,0 |

7,3 |

7,6 |

7,9 |

8,2 |

8,5 |

|

Строк служби, роки: |

|

|

|

|

|

|

|

|

|

- фактичний |

3,2 |

3,6 |

4,0 |

4,4 |

4,8 |

5,2 |

5,6 |

6,0 |

|

- нормативний |

2,8 |

3,0 |

3,2 |

3,4 |

3,6 |

3,8 |

4,0 |

4,2 |

|

Відновна вартість верстату, тис. грн. |

5,9 |

6,2 |

6,4 |

6,8 |

7,2 |

7,5 |

7,8 |

8,1 |

60

Таблиця 1.14 – Вихідні дані для вирішення задачі 1.14

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

12 |

29 |

14 |

31 |

16 |

33 |

18 |

35 |

|

- введених |

3,9 |

4,2 |

4,5 |

4,8 |

5,1 |

5,4 |

5,7 |

6,0 |

|

- вибувших |

7,2 |

7,0 |

6,8 |

6,6 |

6,4 |

6,2 |

6,0 |

5,8 |

|

Вартість майна, тис. грн. |

43 |

46 |

49 |

52 |

55 |

58 |

61 |

64 |

|

Вартість продукції, т. грн. |

150 |

155 |

160 |

165 |

170 |

175 |

180 |

185 |

|

Чисельність робітників, ос. |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Продовження таблиці 1.14

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

28 |

21 |

30 |

23 |

32 |

25 |

34 |

27 |

|

- введених |

1,5 |

1,8 |

2,1 |

2,4 |

2,7 |

3,0 |

3,3 |

3,6 |

|

- вибувших |

3,8 |

3,6 |

3,4 |

3,2 |

3,0 |

2,8 |

2,6 |

2,4 |

|

Вартість майна, тис. грн. |

67 |

70 |

73 |

76 |

79 |

82 |

85 |

88 |

|

Вартість продукції, т. грн. |

190 |

195 |

200 |

205 |

210 |

215 |

220 |

225 |

|

Чисельність робітників, ос. |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

Продовження таблиці 1.14

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

20 |

13 |

22 |

15 |

24 |

17 |

26 |

19 |

|

- введених |

6,3 |

6,6 |

6,9 |

7,2 |

7,5 |

7,8 |

8,1 |

8,4 |

|

- вибувших |

5,4 |

5,2 |

5,0 |

4,8 |

4,6 |

4,4 |

4,2 |

4,0 |

|

Вартість майна, тис. грн. |

91 |

32 |

94 |

35 |

96 |

38 |

98 |

41 |

|

Вартість продукції, т. грн. |

230 |

235 |

240 |

245 |

250 |

255 |

260 |

265 |

|

Чисельність робітників, ос. |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

61

Таблиця 1.15 – Вихідні дані для вирішення задачі 1.15 (тис. грн.)

|

Показники |

Варіанти | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

82 |

80 |

78 |

76 |

74 |

72 |

70 |

68 |

|

- введених |

5,4 |

5,2 |

5,0 |

4,8 |

4,6 |

4,4 |

4,2 |

4,0 |

|

- вибувших |

1,5 |

1,8 |

2,1 |

2,4 |

2,7 |

3,0 |

3,3 |

3,6 |

|

Вартість продукції, т. грн. |

350 |

355 |

360 |

365 |

370 |

375 |

380 |

385 |

|

Собівартість продукції, т.г |

307 |

313 |

319 |

325 |

331 |

337 |

343 |

349 |

|

Сума амортизації, тис. грн |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

Продовження таблиці 1.15

|

Показники |

Варіанти | |||||||

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

66 |

64 |

62 |

60 |

58 |

56 |

54 |

52 |

|

- введених |

6,3 |

6,6 |

6,9 |

7,2 |

7,5 |

7,8 |

8,1 |

8,4 |

|

- вибувших |

3,9 |

4,2 |

4,5 |

4,8 |

5,1 |

5,4 |

5,7 |

6,0 |

|

Вартість продукції, т. грн. |

310 |

315 |

320 |

325 |

330 |

335 |

340 |

345 |

|

Собівартість продукції, т.г |

297 |

303 |

307 |

311 |

315 |

319 |

323 |

327 |

|

Сума амортизації, тис. грн |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

Продовження таблиці 1.15

|

Показники |

Варіанти | |||||||

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Балансова вартість основних засобів, тис. грн.: |

|

|

|

|

|

|

|

|

|

- на початок року |

50 |

48 |

46 |

44 |

42 |

40 |

38 |

36 |

|

- введених |

3,8 |

3,6 |

3,4 |

3,2 |

3,0 |

2,8 |

2,6 |

2,4 |

|

- вибувших |

7,2 |

7,0 |

6,8 |

6,6 |

6,4 |

6,2 |

6,0 |

5,8 |

|

Вартість продукції, т. грн. |

270 |

275 |

280 |

285 |

290 |

295 |

300 |

305 |

|

Собівартість продукції, т.г |

261 |

264 |

267 |

270 |

273 |

276 |

279 |

282 |

|

Сума амортизації, тис. грн |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

4 |

62

ІІ ФІНАНСОВА САНАЦІЯ ПІДПРИЄМСТВ

1 ТЕОРЕТИЧНІ ПОЛОЖЕННЯ

Фінансова криза – це фаза розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, основною формою виявлення якої є порушення фінансової рівноваги підприємства.

Рисунок 1 – Розвиток симптомів фінансової кризи

63

Рисунок 2 – Параметри кризи на підприємстві

64

Санація – це система фінансово-економічних, виробничо-техніч-них, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства в довгостроковому періоді.

Рисунок 3 – Санаційні заходи

65

Рисунок 4 – Класична модель санації

66

Стратегія діяльності підприємства – це визначення основних його довгострокових цілей та завдань, обрання курсу дій, необхідних для досягнення поставлених цілей.

Рисунок 5 – Види стратегії санації підприємств

67

Рисунок 6 – Структурно-логічна схема плану санації

68

Рисунок 7 – Структура основної частини плану санації

69

Санаційний аудит – це аудит, який проводиться на підприємствах, які перебувають у фінансовій кризі, з метою оцінки санаційної спроможності підприємства на підставі аналізу фінансово-господарської діяльності та наявної санаційної концепції.

Рисунок 8 – Порядок проведення санаційного аудиту

Рисунок 9 – Завдання санаційного аудиту

70

Рисунок 10 – Етапи проведення санаційного аудиту

71

Рисунок 11 – Методи санаційного аудиту

72

Банкрутство – неспроможність боржника-підприємства платити за своїми борговими зобов'язаннями, основною ознакою якого є неспроможність підприємства забезпечити виконання вимог кредиторів протягом трьох місяців із дня настання строку виплати.

Рисунок 12 – Моделі прогнозування банкрутства

Санаційна спроможність – це наявність у підприємства фінансових організаційно-технічних та правових можливостей, які визначають його здатність до успішного проведення фінансової санації.

Рисунок 13 – Умови санаційної спроможності

73

Рисунок 14 – Розвиток симптомів банкрутства

74

П'ятифакторна

модель Альтмана 1968 року:

Z68

= 1,2 К1

+ 1,4 К2

+ 3,3 К3

+ 0,6 К4

+ К5

де

К1

– відношення власного оборотного

капіталу до суми всіх активів;

К2

– відношення нерозподіленого прибутку

до суми всіх активів;

К3

– відношення

загального прибутку до суми активів;

К4

– відношення власного капіталу до суми

залученого капіталу;

К5

– відношення

виручки від реалізації до середньої

суми активів.

В

залежності від значення Z

прогнозується імовірність банкрутства:

до 1,8 – дуже висока; від 1,81 до 2,675 –

висока; від 2,676 до 2,99 – можлива; більш

3,0 – дуже низька.

П'ятифакторна

модель Альтмана 1983 року:

Z83

= 0,717 К1

+ 0,847 К2

+ 3,107 К3

+ 0,42 К4

+ 0,995К5

Граничне

значення Z83

= 1,23. Якщо Z83

< 1,23, підприємству загрожує банкрутство;

якщо Z83

> 1,23, це свідчить про стабільний

фінансовий стан.

Рисунок 15 – Моделі Альтмана

75

Рисунок 16 – Зарубіжні моделі імовірності банкрутства

76

Універсальна

дискримінантна функція Терещенка:

ZТЕР

= 1,5 К1

+ 0,08 К2

+ 10 К3

+ 5 К4

+ 0,3 К5

+ 0,1 К6

де

К1

– відношення показника cash-flow

до

зобов’язань;

К2

– відношення валюти балансу до

зобов’язань;

К3

– відношення прибутку до валюти балансу;

К4

– відношення прибутку до виручки від

реалізації;

К5

– відношення виробничих запасів до

виручки від реалізації;

К6

– оборотність основного капіталу,

тобто відношення виручки від реалізації

до валюти балансу.

В

залежності від значення Z

прогнозується імовірність банкрутства:

якщо

ZТЕР

> 2, підприємству банкрутство не

загрожує;

якщо

1 < ZТЕР

< 2, фінансова стійкість підприємства

порушена, проте якщо своєчасно запровадити

антикризові заходи, банкрутство не

загрожуватиме;

якщо

0 < ZТЕР

< 1, існує загроза банкрутства при

відсутності заходів щодо санації;

якщо

ZТЕР

< 0, підприємство вже майже збанкрутило.

Рисунок 17 – Вітчизняні моделі імовірності банкрутства

77

Рисунок 18 – Види банкрутства підприємств

78

Рисунок 19 – Форми фінансування санації

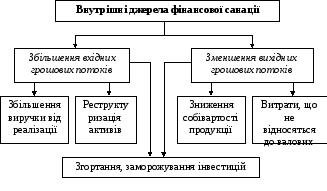

Рисунок 20 – Внутрішні джерела санації підприємств

79

Рисунок 21 – Методи та джерела збільшення статутного фонду

Рисунок 22 – Форми участі кредиторів у санації боржника

80

Рисунок 23 – Форми фінансової підтримки підприємств державою

Рисунок 24 – Види зміни масштабів підприємства

81

Позовна давність – це встановлений законодавством строк, протягом якого потерпіла сторона для захисту порушеного права може звернутися до суду.

Рисунок 25 – Варіанти розвитку справи про банкрутство

Мирова угода – це процедура досягнення домовленості між боржником та кредитором щодо пролонгації строків сплати належних кредиторам платежів або щодо зменшення суми боргів.

82

Рисунок 26 – Черговість задоволення претензій кредиторів

83

2 КОНТРОЛЬНІ ЗАПИТАННЯ

1. Сутність фінансової кризи на підприємстві.

2. Основні зовнішні й внутрішні фактори фінансової кризи.

3. Види і фази кризи на підприємстві.

4. Сутність санації підприємства.

5. Етапи класичної моделі санації підприємств.

6. Сутність та головна мета санаційного аудиту.

7. Сутність санаційної спроможності підприємства.

8. Методи та інструменти санаційного аудиту.

9. Види стратегії санації підприємств.

10. Моделі прогнозування банкрутства.

11. Форми санації без залучення на підприємство додаткових фінансових ресурсів.

12. Форми санації із залученням на підприємство додаткових фінансових ресурсів.

13. Внутрішні джерела фінансової санації.

14. Основні напрямки зменшення вихідних грошових потоків.

15. Зовнішні джерела фінансування санації підприємства.

16. Форми фінансової санації за рахунок власників підприємства.

17. Форми участі кредиторів у санації боржника.

18. Форми реструктуризації підприємства залежно від характеру застосовуваних заходів.

19. Сутність банкрутства підприємств.

20. Типи процедур господарчого суду до боржника.

21. Сутність позовної давності.

22. Види банкрутства підприємства.

23. Черговість задоволення претензій кредиторів до підприємства, що ліквідується.

24. Сутність мирової угоди.

25. Форми державної фінансової підтримки підприємств.

84