Тема 10. Фінансове планування на підприємствах

Зміст і завдання фінансового планування. Фінансова стратегія підприємств. Фінансове планування як процес визначення потреби підприємства у фінансових ресурсах.

Методи фінансового планування. Балансовий метод. Нормативний метод. Метод коефіцієнтів.

Інформаційна база фінансового планування. Аналіз фінансових показників звітного періоду. Показники виробничо-господарської діяльності планового періоду, як вихідна база для фінансового планування.

Фінансовий план як складова частина бізнес-плану. Зміст та структура поточного фінансового плану підприємства (баланс доходів і витрат).

Розрахунок показників доходної і витратної частини фінансового плану. Виконання фінансового плану.

Зміст оперативного фінансового плану надходження коштів і здійснення платежів його призначення.

11

Тема 11. Фінансова санація підприємств

Фінансова криза на підприємстві та причини її виникнення. Фінансова санація підприємства, її економічний зміст та порядок проведення. Санаційний аудит. Розробка плану санації. Банкрутство підприємства, причини та наслідки.

Внутрішньогосподарський механізм фінансової стабілізації.

Мобілізація внутрішніх фінансових джерел санації. Державна фінансова підтримка санації підприємства.

Санація шляхом реорганізації (реструктуризації). Приватизаційні аспекти санації суб’єктів господарювання.

Реалізація плану фінансової санації підприємства як завершальний етап санаційного процесу.

12

ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ

ОСНОВНИХ ЗАСОБІВ

1 ТЕОРЕТИЧНІ ПОЛОЖЕННЯ

Основні засоби – це матеріальні активи, які підприємство використовує у виробничому процесі тривалий час (понад один рік), не змінюючи своїх форм і розмірів, і переносять свою вартість на вартість новоствореної продукції поступово шляхом амортизаційних відрахувань.

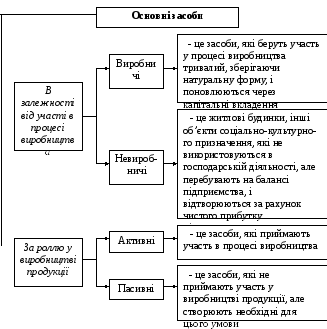

Рисунок 1 – Класифікація основних засобів підприємства

13

-

для здійснення виробничих операцій

Рисунок 2 – Склад основних засобів

14

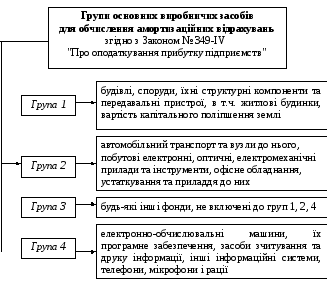

Рисунок 3 – Групи основних виробничих засобів

Рисунок 4 – Стадії обороту основних засобів

15

Рисунок 5 – Структура основних засобів

Рисунок 6 – Чинники впливу на структуру основних засобів

16

Рисунок 7 – Види вартості основних засобів

17

Відтворення основних засобів - це процес безперервного їх поновлення.

Постійно

відновлюється попередня виробнича

потужність

Рисунок 8 – Види, форми та джерела фінансування

відтворення основних засобів

18

Рисунок 9 – Ознаки процесу відтворення основних засобів

Знос основних засобів – це втрата основними засобами споживчих властивостей та частини своєї вартості.

Рисунок 10 – Види зносу основних засобів

19

Рисунок 11 – Характеристика фізичного зносу

20

Коефіцієнт

морального зносу:

КМОР

= (ВП

– ВВ)

/ ВП

,

де

ВП

–

первісна вартість обладнання, грн.;

ВВ

– відновна вартість обладнання, грн.

Рисунок 12 – Показники зносу основних засобів

21

Амортизація – це процес поступового перенесення вартості основних засобів згідно з нормами амортизаційних відрахувань на продукцію, що виготовляється з їх допомогою.

Рисунок 13 – Склад амортизаційних витрат

Амортизаційні відрахування – грошове відображення розміру амортизації, відповідного ступеня зносу основних засобів.

Рисунок 14 – Параметри визначення амортизаційних відрахувань

22

Рисунок 15 – Методи нарахування амортизації

23

Рисунок 16 – Податковий метод нарахування амортизації

24

Рисунок 17 – Методи прогресивної амортизації

25

Капітальні вкладення – це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення основних засобів.

Рисунок 18 – Основні види капітальних вкладень

Бюджет капітальних вкладень – це обрахунок запланованих витрат на капітальні вкладення.

Рисунок 19 – Склад бюджету капітальних витрат

26

Рисунок 20 – Структура капітальних вкладень

27

Рисунок 21 – Джерела фінансування капітальних вкладень

28

Рисунок 22 – Фактори впливу на структуру джерел

капітальних вкладень

Рисунок 23 – Види ремонтів основних фондів

29

Рисунок 24 – Фактори впливу на витрати на ремонт

Рисунок 25 – Порядок фінансування капітального ремонту

30

Рисунок 26 – Групи показників щодо використання основних

виробничих фондів

31

|

Найменування показника |

Методика розрахунку |

Характеристика показника |

|

1 |

2 |

3 |

|

1. Показники наявності | ||

|

Вартість основних засобів на кінець періоду |

ОФКІН = ОФПОЧ + + ОФВВ – ОФВИБ |

Характеризує наявність основних засобів на певну дату |

|

Середня вартість основних засобів за період |

ОФСЕР = (ОФПОЧ + ОФКІН) / 2 |

Характеризує наявність основних засобів за певний період |

|

Коефіцієнт реальної вартості основних засобів у майні підприємства |

КР.В = ОФЗ / М |

Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства |

|

Фондомісткість |

ФМ = ОФЗ / ТП |

Характеризує забезпеченість підприємства основними засобами |

|

Фондоозброєність |

ФО = ОФЗ / Ч |

Показує вартість основних засобів на одного працівника підприємства |

|

2. Показники руху | ||

|

Коефіцієнт введення (оновлення) |

КВВ = ОФВВ / ОФКР |

Показує частку введених основних засобів у загальній вартості основних засобів на кінець періоду |

|

Коефіцієнт вибуття |

КВИБ = ОФВИБ / ОФПОЧ |

Характеризує інтенсивність вибуття основних засобів |

|

3. Показники стану | ||

|

Коефіцієнт зносу |

КЗ = Зн / ОФПЕР |

Показує ступінь зносу основних виробничих засобів |

|

Коефіцієнт придатності |

КПР = 1 – КЗ , КПР = ОФЗ / ОФПЕР |

Відображає частину основних засобів, придатну для експлуатації |

|

Коефіцієнт приросту |

КПР = (ОФПОЧ – ОФКІН) / ОФПОЧ |

Показує ступінь збільшення основних засобів у звітному періоді проти минулого |

32

|

1 |

2 |

3 |

|

4. Показники використання | ||

|

Фондовіддача |

ФВ = ТП / ОФСЕР |

Відображає суму виготовленої продукції на одну гривню основних виробничих засобів |

|

Рентабельність основних засобів |

РОФ

= ПЗ

/ ОФКІН

|

Визначає ефективність використання основних виробничих засобів |

|

Абсолютна сума прибутку на одну гривню основних виробничих засобів |

РОФ

= ЧП / ОФКІН

|

Визначає ефективність використання основних виробничих засобів |

|

Темп приросту вартості основних засобів |

КТ.ПР = (ОФВВ – ОФВИБ) / ОФПОЧ |

Показує ступінь збільшення основних засобів у звітному періоді |

|

Амортизацієємність |

АЄ = А / ТП |

Характеризує частку амортизаційних відрахувань у вартості виробленої продукції |

|

ОФКІН – вартість основних засобів на кінець періоду, грн.; ОФПОЧ – вартість основних засобів на початок періоду, грн.; ОФВВ – вартість основних фондів, що введено протягом звітного пері- оду, грн.; ОФВИБ – вартість основних засобів, що вибули протягом звітного пері- оду, грн.; ОФСЕР – середня вартість основних засобів за звітний період, грн.; ОФЗ – залишкова вартість основних засобів, грн.; М – вартість майна підприємства, грн.; ТП – вартість товарної продукції, грн.; Ч – середньооблікова чисельність працівників, люд.; Зн – сума зносу основних засобів, грн.; ОФПЕР – первісна вартість основних засобів, грн.; ПЗ – загальний прибуток підприємства від всіх видів діяльності, грн.; ЧП – чистий прибуток підприємства, грн.; А – сума нарахованої амортизації, грн.

| ||

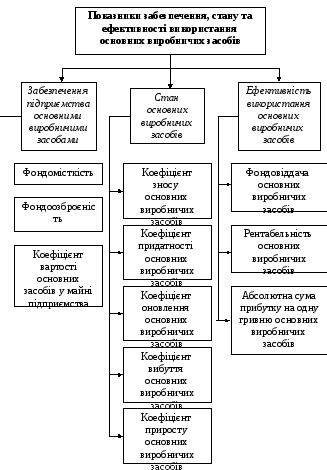

Рисунок 27 – Показники забезпечення, стану та ефективності

використання основних засобів

33