Расчет амортизации по 1 амортизационной группе имущества с применением линейного и нелинейного метода

|

Месяцы |

Линейный метод |

Нелинейный метод | |||||||||

|

Первоначальная стоимость |

Срок полезного использования |

Норма амортизации |

Сумма амортизации |

Скорость переноса стоимости |

Первоначальная стоимость |

Срок полезного использования |

Норма амортизации |

Сумма амортизации |

Скорость переноса стоимости | ||

|

1 |

500 000 |

20 |

5 |

25 000 |

5 |

500 000 |

20 |

14,3 |

71 500 |

14,3 | |

|

2 |

500 000 |

20 |

5 |

25 000 |

10 |

428 500 |

20 |

14,3 |

61 276 |

26,6 | |

|

3 |

500 000 |

20 |

5 |

25 000 |

15 |

367 225 |

20 |

14,3 |

52 513 |

37,1 | |

|

4 |

500 000 |

20 |

5 |

25 000 |

20 |

314 711 |

20 |

14,3 |

45 001 |

46,1 | |

|

5 |

500 000 |

20 |

5 |

25 000 |

25 |

269 708 |

20 |

14,3 |

38 568 |

53,8 | |

|

6 |

500 000 |

20 |

5 |

25 000 |

30 |

231 139 |

20 |

14,3 |

33 053 |

60,4 | |

|

7 |

500 000 |

20 |

5 |

25 000 |

35 |

198 087 |

20 |

14,3 |

28 326 |

66 | |

|

8 |

500 000 |

20 |

5 |

25 000 |

40 |

169 760 |

20 |

14,3 |

24 2756 |

70,9 | |

|

9 |

500 000 |

20 |

5 |

25 000 |

45 |

145 484 |

20 |

14,3 |

20 804 |

75,1 | |

|

10 |

500 000 |

20 |

5 |

25 000 |

50 |

124 680 |

20 |

14,3 |

17 829 |

78,6 | |

|

11 |

500 000 |

20 |

5 |

25 000 |

55 |

106 851 |

20 |

14,3 |

15 280 |

81,7 | |

|

12 |

500 000 |

20 |

5 |

25 000 |

60 |

91 571 |

20 |

14,3 |

13 095 |

84,3 | |

|

13 |

500 000 |

20 |

5 |

25 000 |

65 |

78 477 |

20 |

14,3 |

11 222 |

86,5 | |

|

14 |

500 000 |

20 |

5 |

25 000 |

70 |

67 254 |

20 |

14,3 |

9 617 |

88,5 | |

|

15 |

500 000 |

20 |

5 |

25 000 |

75 |

57 637 |

20 |

14,3 |

8 242 |

90,1 | |

|

16 |

500 000 |

20 |

5 |

25 000 |

80 |

49 395 |

20 |

14,3 |

7 063 |

91,5 | |

|

17 |

500 000 |

20 |

5 |

25 000 |

85 |

42 331 |

20 |

14,3 |

6 053 |

92,7 | |

|

18 |

500 000 |

20 |

5 |

25 000 |

90 |

36 278 |

20 |

14,3 |

5 188 |

93,8 | |

|

19 |

500 000 |

20 |

5 |

25 000 |

95 |

31 090 |

20 |

14,3 |

4 446 |

94,7 | |

|

20 |

500 000 |

20 |

5 |

25 000 |

100 |

26 644 |

20 |

14,3 |

3 810 |

95,4 | |

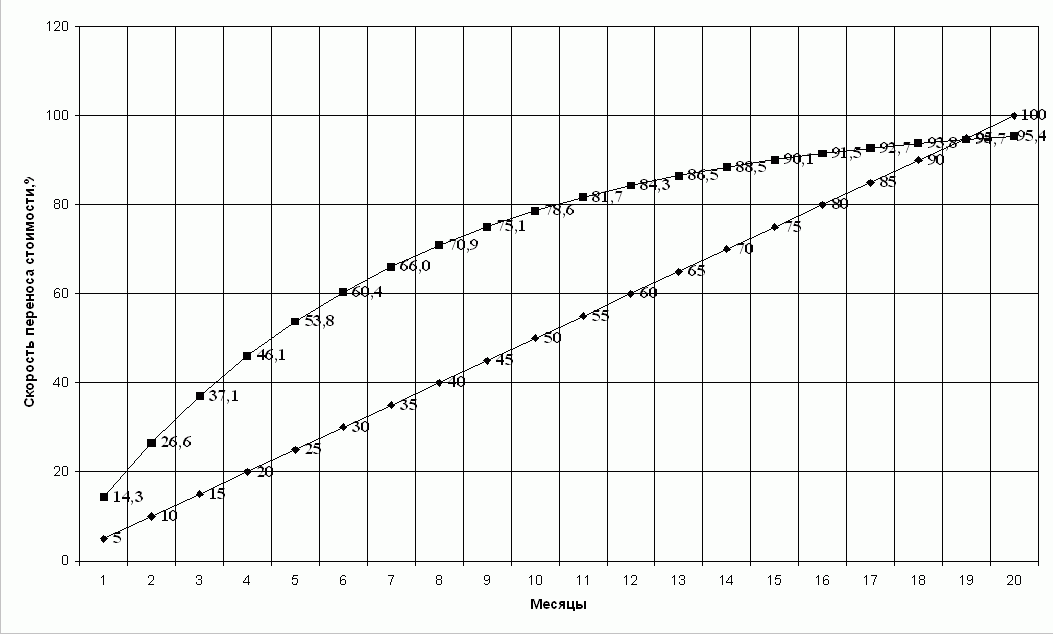

Приложение N 2

Сравнительный график линейного и нелинейного метода по 1 амортизационной группе

"Сравнительный

график линейного и нелинейного метода

по 1 амортизационной группе"

"Сравнительный

график линейного и нелинейного метода

по 1 амортизационной группе"

Приложение N 3

Расчет амортизации по 3 амортизационной группе имущества с применением линейного и нелинейного метода

|

Месяцы |

Линейный метод |

Нелинейный метод | |||||||||

|

Первоначальная стоимость |

Срок полезного использования |

Норма амортизации |

Сумма амортизации |

Скорость переноса стоимости |

Первоначальная стоимость |

Срок полезного использования |

Норма амортизации |

Сумма амортизации |

Скорость переноса стоимости | ||

|

1 |

500 000 |

40 |

2,5 |

12 500 |

2,5 |

500 000 |

40 |

8,8 |

44 000 |

8,8 | |

|

2 |

500 000 |

40 |

2,5 |

12 500 |

5 |

456 000 |

40 |

8,8 |

40 128 |

16,8 | |

|

3 |

500 000 |

40 |

2,5 |

12 500 |

7,5 |

415 872 |

40 |

8,8 |

36 597 |

24,1 | |

|

4 |

500 000 |

40 |

2,5 |

12 500 |

10 |

379 275 |

40 |

8,8 |

33 376 |

30,8 | |

|

5 |

500 000 |

40 |

2,5 |

12 500 |

12,5 |

345 899 |

40 |

8,8 |

30 439 |

36,9 | |

|

6 |

500 000 |

40 |

2,5 |

12 500 |

15 |

315 460 |

40 |

8,8 |

27 760 |

42,5 | |

|

7 |

500 000 |

40 |

2,5 |

12 500 |

17,5 |

287 699 |

40 |

8,8 |

25 318 |

47,5 | |

|

8 |

500 000 |

40 |

2,5 |

12 500 |

20 |

262 382 |

40 |

8,8 |

23 090 |

52,1 | |

|

9 |

500 000 |

40 |

2,5 |

12 500 |

22,5 |

239 292 |

40 |

8,8 |

21 058 |

56,4 | |

|

10 |

500 000 |

40 |

2,5 |

12 500 |

25 |

218 235 |

40 |

8,8 |

19 205 |

60,2 | |

|

11 |

500 000 |

40 |

2,5 |

12 500 |

27,5 |

199 030 |

40 |

8,8 |

17 515 |

63,7 | |

|

12 |

500 000 |

40 |

2,5 |

12 500 |

30 |

181 515 |

40 |

8,8 |

15 973 |

66,9 | |

|

13 |

500 000 |

40 |

2,5 |

12 500 |

32,5 |

165 542 |

40 |

8,8 |

14 568 |

69,8 | |

|

14 |

500 000 |

40 |

2,5 |

12 500 |

35 |

150 974 |

40 |

8,8 |

13 286 |

72,5 | |

|

15 |

500 000 |

40 |

2,5 |

12 500 |

37,5 |

137 689 |

40 |

8,8 |

12 117 |

74,9 | |

|

16 |

500 000 |

40 |

2,5 |

12 500 |

40 |

125 572 |

40 |

8,8 |

11 050 |

77,1 | |

|

17 |

500 000 |

40 |

2,5 |

12 500 |

42,5 |

114 522 |

40 |

8,8 |

10 078 |

79,1 | |

|

18 |

500 000 |

40 |

2,5 |

12 500 |

45 |

104 444 |

40 |

8,8 |

9 191 |

80,9 | |

|

19 |

500 000 |

40 |

2,5 |

12 500 |

47,5 |

95 253 |

40 |

8,8 |

8 382 |

82,6 | |

|

20 |

500 000 |

40 |

2,5 |

12 500 |

50 |

86 870 |

40 |

8,8 |

7 645 |

84,2 | |

|

21 |

500 000 |

40 |

2,5 |

12 500 |

52,5 |

79 226 |

40 |

8,8 |

6 972 |

84,2 | |

|

22 |

500 000 |

40 |

2,5 |

12 500 |

55 |

72 254 |

40 |

8,8 |

6 358 |

86,8 | |

|

23 |

500 000 |

40 |

2,5 |

12 500 |

57,5 |

65 896 |

40 |

8,8 |

5 799 |

88,0 | |

|

24 |

500 000 |

40 |

2,5 |

12 500 |

60 |

60 097 |

40 |

8,8 |

5 289 |

89,0 | |

|

25 |

500 000 |

40 |

2,5 |

12 500 |

62,5 |

54 808 |

40 |

8,8 |

4 823 |

90,0 | |

|

26 |

500 000 |

40 |

2,5 |

12 500 |

65 |

49 985 |

40 |

8,8 |

4 399 |

90,9 | |

|

27 |

500 000 |

40 |

2,5 |

12 500 |

67,5 |

45 586 |

40 |

8,8 |

4 012 |

91,7 | |

|

28 |

500 000 |

40 |

2,5 |

12 500 |

70 |

41 575 |

40 |

8,8 |

3 659 |

92,4 | |

|

29 |

500 000 |

40 |

2,5 |

12 500 |

72,5 |

37 916 |

40 |

8,8 |

3 337 |

93,1 | |

|

30 |

500 000 |

40 |

2,5 |

12 500 |

75 |

34 580 |

40 |

8,8 |

3 043 |

93,7 | |

|

31 |

500 000 |

40 |

2,5 |

12 500 |

77,5 |

31 537 |

40 |

8,8 |

2 775 |

94,2 | |

|

32 |

500 000 |

40 |

2,5 |

12 500 |

80 |

28 761 |

40 |

8,8 |

2 531 |

94,8 | |

|

33 |

500 000 |

40 |

2,5 |

12 500 |

82,5 |

26 230 |

40 |

8,8 |

2 308 |

95,2 | |

|

34 |

500 000 |

40 |

2,5 |

12 500 |

85 |

23 922 |

40 |

8,8 |

2 105 |

95,6 | |

|

35 |

500 000 |

40 |

2,5 |

12 500 |

87,5 |

21 817 |

40 |

8,8 |

1 920 |

96,0 | |

|

36 |

500 000 |

40 |

2,5 |

12 500 |

90 |

19 897 |

40 |

8,8 |

1 751 |

96,4 | |

|

37 |

500 000 |

40 |

2,5 |

12 500 |

92,5 |

18 146 |

40 |

8,8 |

1 597 |

96,7 | |

|

38 |

500 000 |

40 |

2,5 |

12 500 |

95 |

16 549 |

40 |

8,8 |

1 456 |

97,0 | |

|

39 |

500 000 |

40 |

2,5 |

12 500 |

97,5 |

15 093 |

40 |

8,8 |

1 328 |

97,2 | |

|

40 |

500 000 |

40 |

2,5 |

12 500 |

100 |

13 765 |

40 |

8,8 |

1 211 |

97,5 | |

Приложение N 4