Контроллинг в системе корпоративного управления.

История развития контроллинга. Свое начало понятие контроллинга берёт в Англии и США. В 15 веке при дворе английского короля существовала должность «countroller», в обязанность которого входило осуществление контроля за доходами и расходами двора (как в денежном, так и в натуральном выражении).

Само слово «контроллинг» наиболее употребимо в Германии, откуда оно пришло в российскую теорию практику управления. Этот термин в американской экономической литературе практически не используется. Здесь более распространено понятие «управленческий учет». Однако работников, занимающихся управленческим учетом, называют контроллерам (controller). Именно это обстоятельство зачастую приводило к «путанице» в применении названных терминов.

Содержание, задачи и функции контроллинга. Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер. В дальнейшем это понятие стало трактоваться шире.

К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия.

В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». В общем смысле слова, контроллинг – это система управления учетно-аналитическими специалистами.

Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие. Контроль направлен на прошлое, на выяснение времени ошибок и просчетов, а контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент:

-

Контроллинг - философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

-

Контроллинг - ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Сущность контроллинга заключается в выявлении векторов воздействия на экономическую ситуацию для достижения намеченных целей на основе интеграции и координации информационных потоков, являющихся результатом реализации функций управления экономической деятельностью.

Основная цель контроллинга – ориентация управленческого процесса на достижение целей, стоящих перед предприятием, информационно-консультационное содействие управляющей системе на основе поставленных целей деятельности предприятия.

Особенности контроллинга:

-

Увязка оперативных финансово-экономических расчетов и стратегических решений;

-

Ориентация финансово-экономических расчетов на принятие экономически обоснованных решений;

-

Новое содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

-

Новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Основными задачами контроллинга являются:

-

определение целей деятельности;

-

отражение этих целей в системе показателей;

-

планирование деятельности и определение плановых (целевых) значений показателей;

-

регулярный контроль (измерение) фактических значений показателей;

-

анализ и выявление причин отклонений фактических значений показателей от плановых;

-

разработка на этой основе вариантов управленческих воздействий по минимизации отклонений.

С этой целью контроллинг наделяется рядом функций: функция планирования, функция учет, функция контроля, функция анализа, функция мониторинга, функция интеграции, функция координации, функция консалтинга, функция информационной поддержки.

Контроллинг создает определенные преимущества в управлении предприятием:

-

высокий уровень прозрачности деятельности, достигаемый посредством контроллинга, позволяет вовремя обнаруживать слабые места и будущие угрозы;

-

реализуя функцию планирования, контроллинг гарантирует управление предприятием, ориентированное на выбранную стратегию развития; поиск решений становится более обоснованным и быстрым;

-

улучшение коммуникации, что ведет к более корректному информационному взаимодействию подразделений с головным центром;

-

через контроллинг достигается улучшение управления персоналом.

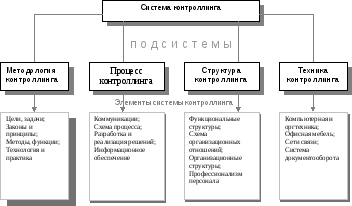

Контроллинг как система элементов. Система контроллинга на предприятии является целеориентированной системой планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов. С позиции системного похода контроллинг есть совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих разработку заданного направления функционирования организации.

В работе предложена систематизация набора элементов, входящих в систему контроллинга и состоящего из четырёх подсистем: методологии, структуры, процесса и техники контроллинга (рис.1).

Рис.1. Набор элементов системы контроллинга

Методология контроллинга включает: цели, законы и принципы, функции, методы, технологии и практику контроллинга.

Процесс контроллинга представляет: систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение.

Структура системы контроллинга включает: функциональную и организационную структуру, схему организационных отношений, конкретные схемы взаимодействий высших органов управления и профессионализм персонала.

Техника контроллинга включает: компьютерную и организационную технику, сети связи (внутренние или внешние) систему документооборота.

В свою очередь методология и процесс контроллинга формируют концептуальную сферу системы контроллинга, а структура и техника контроллинга – её механизм. Состояние элементов системы контроллинга непосредственно отражается на эффективности её функционирования в целом.