Сборщики налогов и сборов

Сборщики — лица, принимающие средства налогоплательщиков и перечисляющие и в бюджет. НК не указывает их в числе участников налоговых отношений. Были раньше в ст. 9, взимали налоги и сборы, осуществляли контроль за их уплатой. ст. 25 НК — сборщики — государственные органы исполнительной власти и исполнительные органы МСУ. Сборщики ведут прием или взимание налога, зачисляя их суммы на свой счет или в свою кассу.

Несмотря на то, что их нет в НК, они существуют. Функции сборщиков исполняют таможенные органы. Таможенные платежи перечисляются на специальные счета, а оттуда — в бюджет (ст. 116 ФЗ о таможенном регулировании).

НК не установлены права, обязанности и ответственность сборщиков налогов. Предполагалось, что они будут установлены законодательством, регулирующим исчисление и уплату конкретных налогов.

Теоретически, возможно возложить функции сборщиков на организации и ФЛ. (в 90-е Закон об основах налоговый системы в РФ установил, что плательщики налога на рекламу — рекламодатели. В ряде регионов установлено, что обязанность собирать и перечислять его — на рекламных агентствах. Агентства выступали сборщиками.)

Некоторые фискальные платежи могут взиматься только посредством сборщиков. Так, сбор за парковку предполагай учет продолжительности стоянки. Учитывать время и взимать платежи могут только сборщики.

Ранее существовал институт откупов — лица перечисляли государству определенную сумму налога, а затем взыскивали с избытком с населения.

Банки как расчетно-кассовые центры

В

силу специфики деятельности банков на

них возлагается ряд дополнительных

обязанностей публично-правового

характера. Порядок их выполнения не

зависит от договоренности банка с

клиентом, а всецело определяется

законодательством. За невыполнение

этих обязанностей установлены меры

административной, а не гражданско-правовой

ответственности.

В

силу специфики деятельности банков на

них возлагается ряд дополнительных

обязанностей публично-правового

характера. Порядок их выполнения не

зависит от договоренности банка с

клиентом, а всецело определяется

законодательством. За невыполнение

этих обязанностей установлены меры

административной, а не гражданско-правовой

ответственности.

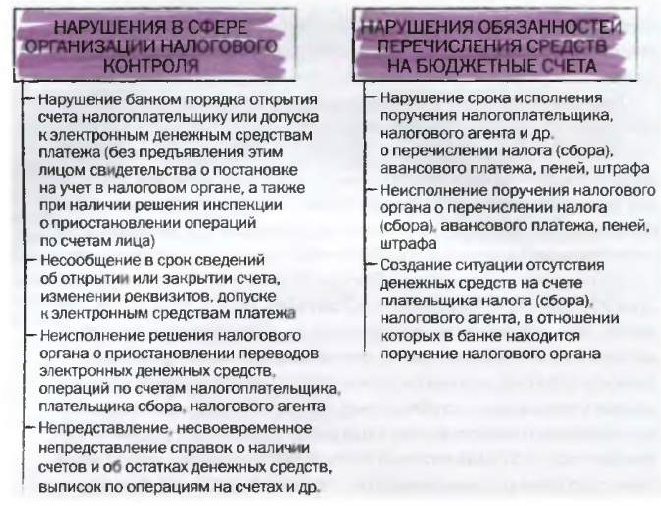

Эти обязанности связаны с особыми требованиями законодательства к порядку открытия банками счетов гражданам и организациям, ведения операций по этим счетам и др.

Перечисление и зачисление средств, поступивших в уплату налогов на счет бюджета,— одна из стадий исполнения бюджета (ст.218 БК). Это бюджетные, а не налоговые отношения. Субъектами бюджетных отношений налогоплательщики не являются. Налоговое законодательство регулирует лишь отношения по исполнению платежных поручений налогоплательщиков обслуживающими их банками и не регулирует вопросов дальнейшего зачисления уплаченных сумм на бюджетные счета.

ст. 40 БК — налоговые доходы считаются уплаченными в соответствующий бюджет или бюджет государственного внебюджетного фонда с момента, определяемого налоговым законодательством. НК РФ — обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете, а при уплате налога наличными денежными средствами — с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо в организацию связи (п. 2 ст. 45).

Поручение на перечисление налога исполняется банком в обязательном порядке в течение одного операционного дня. Плата за обслуживание по таким операциям не взимается (п. 2 ст. 60 НК РФ).

Ответственность за нарушение этого порядка банк несет не перед клиентом, а перед государством. С банка, просрочившего перевод средств, поступивших в уплату налога, взыскиваются неперечисленные суммы, а также пени и штрафы. Руководитель банка может быть привлечен к административной ответственности.

Несвоевременное исполнение банком платежного поручения на уплату налога не деликт, за которое наступает ответственность перед владельцем счета, а публично-правовое нарушение. На банк возлагаются публичные обязанности по выполнению функций, связанных с перечислением средств на бюджетные счета. Порядок выполнения этих функций не регулируется соглашением банка с клиентом (налогоплательщиком), а определяется законодательством.

Отношения

налогоплательщика и банка по поводу

уплаты налога — публично-правовые. На

налогоплательщика возложена

публично-правовая обязанность уплатить

налог, а на банк — провести этот платеж.

Банк

при этом действует не как представитель

налогоплательщика перед государством,

а как представитель публичных интересов

государства,  принимающий

от плательщика исполнение публичной

обязанности по уплате налога.

принимающий

от плательщика исполнение публичной

обязанности по уплате налога.

Постановление КС РФ от 12 октября 1998 г. № 24-П. КС РФ указал, что «в рамках конституционного обязательства по уплате налогов на налогоплательщика возложена публично-правовая обязанность уплатить законно установленные налоги и сборы, а на кредитные учреждения — публично-правовая обязанность обеспечить перечисление соответствующих платежей в бюджет. При этом истолкование статьи 57 Конституции Российской Федерации в системной связи с другими положениями Конституции Российской Федерации не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

При неоднократном нарушении банком функций расчетно-кассового центра налоговый орган имеет право обратиться в ЦБ с ходатайством об отзыве лицензии на проведение банковских операций.