32. Субъекты налога на прибыль организаций.

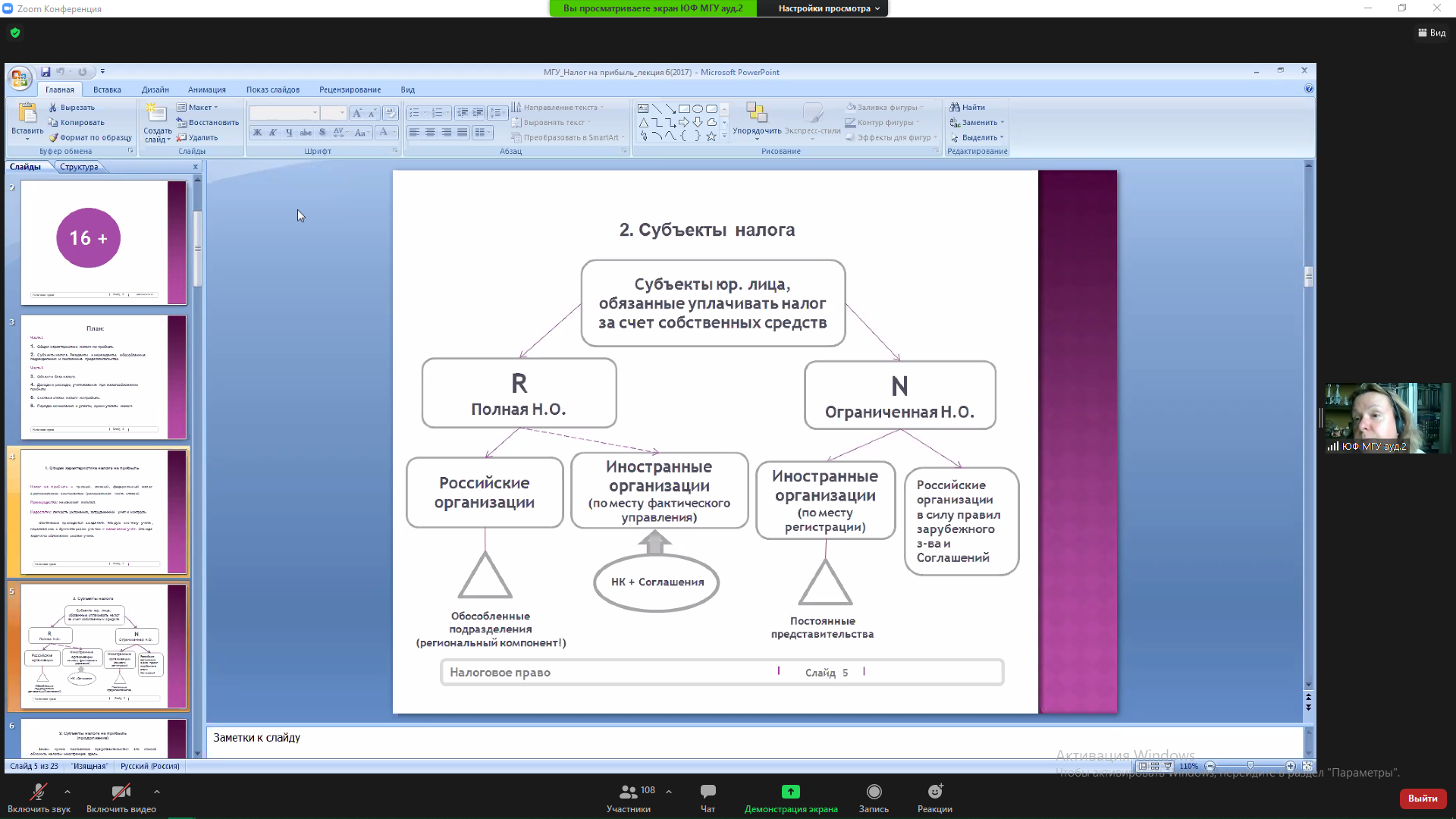

Называется налогом на прибыль организаций, а его субъектом являются юридические лица, потому что у нас в НК РФ в ст. 11 есть термины и понятия, целый перечень, используемый исключительно в целях налогообложения. Там введен термин организация9. Под организацией в НК понимается ЮЛ, созданное в РФ или иностранцами. Плательщиками выступают ЮЛ российские и иностранные. Здесь мы пишем, что субъекты налога – ЮЛ, обязанные уплачивать налог за счет собственных средств, т. к. это прямой и личный налог. Субъекты – ЮЛ должны платить этот налог из собственных средств. Как и по НДФЛ для нас важно деление этого налога на 2 категории – для резидентов (полная налог ответственность) и нерезидентов (ограниченная налоговая ответственность).

Полная налоговая ответственность означает, что мы платим налог с доходов как в РФ полученных, так и за рубежом. Если не резидент, моя ответственность ограничена доходами с источников в РФ.

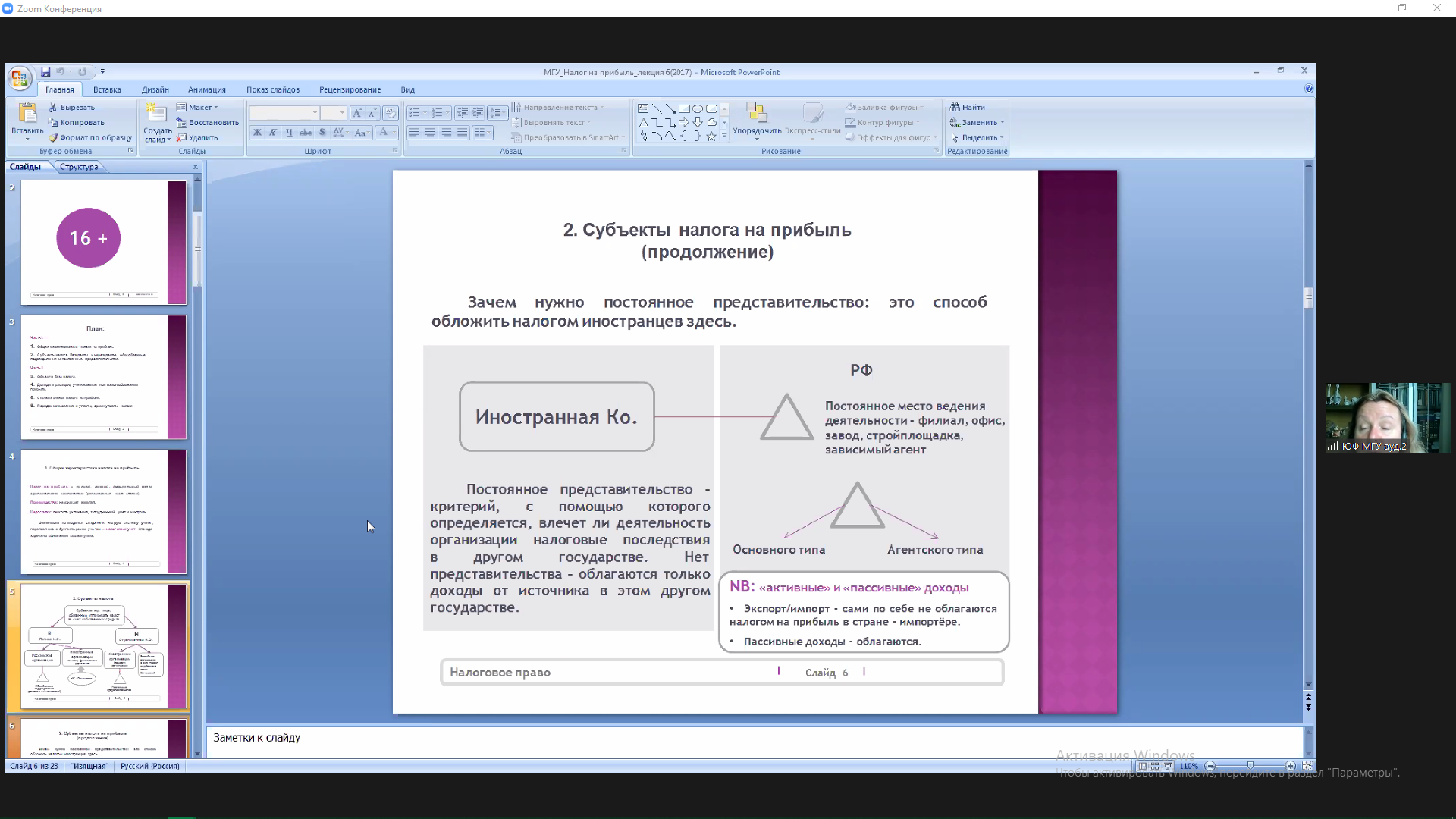

Для определения резидентства используется тест ИНКОРПОРАЦИИ. Те организации, которые зарегистрированы как ЮЛ в РФ – признаются резидентами. У резидентов могут быть обособленные подразделения и тут мы получаем росточки регионального компонента. В ГП есть понятие филиалов и представительств, в Налоговом праве – обособленные подразделения, оно включает в себя последние + может быть склад, рабочее место, стационарное и т. д. Это сделано для того, чтобы заставить российские организации платить налог на прибыль там, где они ведут свою деятельность, и в других субъектах, то есть. Налогоплательщиком является российская организация, но она не должна забывать платить налог на прибыль и там, где есть обособленные подразделения, чтобы не обидеть регионы). Тест инкорпорации (признание резидентами именно российских ЮЛ) существует с 1992 года. Как и 183 дня присутствия для ФЛ. ПАО Газпром – резидент? ДА. Значит, весь налог на прибыль, который он получил, где бы он ее не получил, платить налог должен тут, в РФ.

Офшоры – особые территории, где упрощенный налоговый режим для иностранцев, страна или территория с особыми условиями ведения бизнеса для иностранных компаний.

33. Правовой статус Счетной палаты Российской Федерации, контрольно-счетных органов субъектов рф и муниципальных образований

Контрольно-счетные органы - ст.157 п.1 БК: КСО это «Органы государственного, муниципального финансового контроля, созданные законодательными (представительными) органами, осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения на годовой отчет об исполнении соответствующих бюджетов, проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства Российской Федерации».

Пример: Счетная палата РФ и контрольно-счетные органы субъектов РФ (пример КСО на уровне субъекта федерации: в городе Москве таким органом контроля является образованная Московской городской Думой Контрольно-счетная палата Москвы).

По Овчаровой:

Во-первых, это институциональный финансовый контроль.

Во-вторых, он выведен за рамки финансовой системы в организационном понимании,

проводится высшим организационно и функционально независимым органом фин. контроля.

Правовые основы: основы в Лимской декларации, ФЗ «О счётной палате», ФЗ «Об общих принципах организации и деятельности контрольно-счётных органов субъектов РФ и МО».

Счетная палата

Федеральный закон от 05.04.2013 N 41-ФЗ "О Счетной палате Российской Федерации"

Для осуществления постоянного бюджетного контроля за исполнением федерального бюджета Федеральным Собранием РФ образован специальный орган — Счетная палата Российской Федерации. Она осуществляет контроль за исполнением федерального бюджета на основе принципов законности, эффективности, объективности, независимости, открытости и гласности. Счетная палата ежегодно представляет отчет о своей работе Федеральному Собранию.

Статус Счетной палаты

Счетная палата является постоянно действующим высшим органом внешнего гос. аудита (контроля),

Подотчетна ФС.

Обладает организационной, функциональной, а также финансовой независимостью.

Осуществляет свою деятельность самостоятельно.

Деятельность СП не может быть приостановлена (даже с роспуском ГД).

Является ЮЛ:

-Имеет печать с изображением Государственного герба РФ и со своим наименованием,

-геральдический знак - эмблему и флаг.

На всякий случай:

Статья 6. Состав Счетной палаты

СП образуется в составе:

Председателя Счетной палаты,

заместителя Председателя Счетной палаты,

аудиторов Счетной палаты,

аппарата Счетной палаты.

Статья 5. Задачи Счетной палаты

Задачами Счетной палаты являются:

организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

аудит реализуемости и результативности достижения стратегических целей социально-экономического развития РФ;

определение эффективности и соответствия НПА РФ порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, для целей стратегического планирования в РФ;

анализ выявленных недостатков и нарушений в процессе ф/у/р федеральными и иными ресурсами в пределах компетенции СП,

выработка предложений по их устранению,

а также по совершенствованию бюджетного процесса в целом в пределах компетенции;

оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета,

а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции СП;

определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ

и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ;

контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в ЦБ РФ, уполномоченных банках и иных кредитных организациях РФ;

обеспечение в пределах своей компетенции мер по противодействию коррупции.

Счетная палата РФ осуществляет контрольную и экспертно-аналитическую деятельность в виде:

1) финансового аудита (контроля), который проводится в целях документальных проверок достоверности финансовых операций, бюджетного учета, бюджетной и иной отчетности, целевого использования федеральных и иных ресурсов. При проведении данного контроля осуществляется проверка соблюдения бюджетного законодательства РФ, а также нормативных правовых актов, регулирующих бюджетные правоотношения;

2) аудита эффективности, который применяется в целях определения эффективности использования федеральных и иных ресурсов, полученных объектами аудита (контроля);

3) стратегического аудита, который применяется в целях оценки реализуемости, рисков и последствий результатов реализации стратегических целей обеспечения безопасности и социально-экономического развития РФ;

4) аудита государственных программ РФ (федеральных целевых программ), который применяется для оценки качества их формирования и реализации;

5) аудита государственных и международных инвестиционных проектов, который проводится в целях оценки обоснованности объемов и сроков осуществления капитальных вложений (инвестиций), а также оценки результатов действий и эффективности вложений федеральных и иных ресурсов;

6) аудита в сфере закупок товаров, работ и услуг, осуществляемых объектами аудита (контроля), который проводится в целях оценки обоснованности планирования закупок товаров, работ и услуг для государственных нужд, реализуемости и эффективности осуществления указанных закупок и иные виды аудита.

Счетная палата РФ проводит контрольные и экспертно-аналитические мероприятия в форме:

предварительного аудита формирования федерального бюджета и бюджетов государственных внебюджетных фондов

оперативного анализа исполнения и контроля за организацией исполнения федерального бюджета;

последующего контроля за исполнения федерального бюджета и бюджетов государственных внебюджетных фондов РФ.

Счетная палата РФ также осуществляет внешний государственный аудит (контроль):

за состоянием государственного внутреннего и внешнего долга РФ, долга иностранных государств и (или) иностранных юридических лиц перед РФ, бюджетных кредитов, предоставленных из федерального бюджета;

за поступлением в федеральный бюджет средств от распоряжения и управления федеральной собственностью;

за деятельностью Банка России, его структурных подразделений, других банков и небанковских кредитных организаций, в части обслуживания ими федерального бюджета и других федеральных денежных средств;

за деятельностью Банка России по обслуживанию государственного долга РФ.

Контрольные и финансовые органы субъектов РФ и муниципальных образований

Федеральный закон от 07.02.2011 N 6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований"

Эти органы осуществляют финансовый контроль за операциями с бюджетными средствами соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов и инвестиций, а также государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

На уровне субъекта РФ бюджетный контроль осуществляется как представительной властью, так и Контрольно-счетной палатой. Контрольно-счетные палаты субъектов РФ (региональные контрольно-счетные палаты) созданы в целях обеспечения наиболее полного охвата системы объектов на региональном уровне.

Например, существует Контрольно-счетная палата Москвы, ее полномочия закреплены Законом г. Москвы от 30 июня 2010 г. № 30 «О Контрольно-счетной палате Москвы».

Контрольно-счетная палата в Санкт-Петербурге образована в соответствии с Законом Санкт-Петербурга от 13 июля 2011 г. № 455-85«О Контрольно-счетной палате Санкт-Петербурга».

ФЗ Об общих принципах.

Статья 9. Основные полномочия контрольно-счетных органов

1. Контрольно-счетный орган субъекта Российской Федерации осуществляет следующие основные полномочия:

1) контроль за исполнением бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда;

2) экспертиза проектов законов о бюджетах субъекта Российской Федерации и проектов законов о бюджетах территориального государственного внебюджетного фонда;

3) внешняя проверка годового отчета об исполнении бюджета субъекта Российской Федерации, годового отчета об исполнении бюджета территориального государственного внебюджетного фонда;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств бюджета субъекта Российской Федерации, средств бюджетов территориальных государственных внебюджетных фондов и иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в государственной собственности субъекта Российской Федерации, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими субъекту Российской Федерации;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств бюджета субъекта Российской Федерации, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств бюджета субъекта Российской Федерации и имущества, находящегося в государственной собственности субъекта Российской Федерации;

7) финансово-экономическая экспертиза проектов законов субъекта Российской Федерации и нормативных правовых актов органов государственной власти субъекта Российской Федерации (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств субъекта Российской Федерации, а также государственных программ субъекта Российской Федерации;

8) анализ бюджетного процесса в субъекте Российской Федерации и подготовка предложений, направленных на его совершенствование;

9) контроль за законностью, результативностью (эффективностью и экономностью) использования межбюджетных трансфертов, предоставленных из бюджета субъекта Российской Федерации бюджетам муниципальных образований, расположенных на территории субъекта Российской Федерации, а также проверка местного бюджета в случаях, установленных Бюджетным кодексом Российской Федерации;

10) подготовка информации о ходе исполнения бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в законодательный (представительный) орган государственной власти субъекта Российской Федерации и высшему должностному лицу субъекта Российской Федерации (руководителю высшего исполнительного органа государственной власти субъекта Российской Федерации);

11) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

12) иные полномочия в сфере внешнего государственного финансового контроля, установленные федеральными законами, конституцией (уставом) и законами субъекта Российской Федерации.

2. Контрольно-счетный орган муниципального образования осуществляет следующие основные полномочия (тоже самое что и субъекта, только на муниципальном уровне):

1) контроль за исполнением местного бюджета;

2) экспертиза проектов местного бюджета;

3) внешняя проверка годового отчета об исполнении местного бюджета;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими муниципальному образованию;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств местного бюджета, а также оценка законности предоставления муниципальных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств местного бюджета и имущества, находящегося в муниципальной собственности;

7) финансово-экономическая экспертиза проектов муниципальных правовых актов (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ;

8) анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование;

9) подготовка информации о ходе исполнения местного бюджета, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в представительный орган муниципального образования и главе муниципального образования;

10) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

11) иные полномочия в сфере внешнего муниципального финансового контроля, установленные федеральными законами, законами субъекта Российской Федерации, уставом и нормативными правовыми актами представительного органа муниципального образования.

+

3. Контрольно-счетный орган муниципального района, помимо полномочий, предусмотренных частью 2 настоящей статьи, осуществляет контроль за законностью, результативностью (эффективностью и экономностью) использования средств бюджета муниципального района, поступивших в бюджеты поселений, входящих в состав данного муниципального района.

4. Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами:

1) в отношении органов государственной власти и государственных органов, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, государственных (муниципальных) учреждений и унитарных предприятий соответствующего субъекта Российской Федерации (муниципального образования), а также иных организаций, если они используют имущество, находящееся в государственной (муниципальной) собственности соответствующего субъекта Российской Федерации (муниципального образования);

2) в отношении иных организаций путем осуществления проверки соблюдения условий получения ими субсидий, кредитов, гарантий за счет средств соответствующего бюджета в порядке контроля за деятельностью главных распорядителей (распорядителей) и получателей средств бюджета субъекта Российской Федерации или местного бюджета, предоставивших указанные средства, в случаях, если возможность проверок указанных организаций установлена в договорах о предоставлении субсидий, кредитов, гарантий за счет средств соответствующего бюджета.

Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами в форме контрольных или экспертно-аналитических мероприятий.

При проведении экспертно-аналитического мероприятия контрольно-счетным органом составляются отчет или заключение.