3.3 Особенности налогового учета на малом предприятии ооо «Русь-мк»

Содержание учетной политики для целей налогообложения предполагает установление предприятием правил ведения налогового учета.

Применяя в качестве объекта налогообложения «доходы минус расходы» ООО «Русь-МК» установило следующие правила ведения налогового учета в своей учетной политике на 2023 год:

1. В качестве регистра налогового учета для ведения аналитического учета доходов и расходов при определении налоговой базы по единому налогу УСНО используется Книга учета доходов и расходов.

2. Основу ведения налогового учета составляют:

первичные бухгалтерские документы;

аналитические регистры бухгалтерского учета;

аналитические регистры налогового учета.

3. Ведение налогового учета на предприятии осуществляется автоматизировано с использованием программы «1С: Упрощенка 8».

Останавливаясь наиболее подробно о характеристиках возможностей данного программного обеспечения, необходимо отметить, что «1С:Упрощенка8» является специализированной поставкой программы «1С:Бухгалтерия 8. Базовая версия», которая предварительно настроена для ведения учета по УСН.

Пользовательский интерфейс программы «1С:Упрощенка 8» проще, чем у традиционной «1С:Бухгалтерии 8», поскольку включает только используемые при применении УСН элементы. При этом в «1С:Упрощенке 8» сохранены все возможности «1С:Бухгалтерии 8» — достаточно изменить специальную настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль. Налоговый учет в «1С: Упрощенке 8», как и в «1С: Бухгалтерии 8», ведется автоматически — записи «Книги учета доходов и расходов» формируются программой при регистрации первичных документов и выполнении регламентных операций.

Основным регистром налогового учета в ООО «Русь-МК» является Книга учета доходов и расходов, представляющая собой реестр, в который организация и заносит все совершаемые операции для расчета в будущем на основании сформированной налоговой базы самой суммы налога УСН.

Ставка УСН в г. Москве с объектом налогообложения «доходы» составляет 6% согласно законодательству города Москвы.

Доходы при УСН учитываются кассовым методом (в частности, по мере поступления денег или по мере зачета).

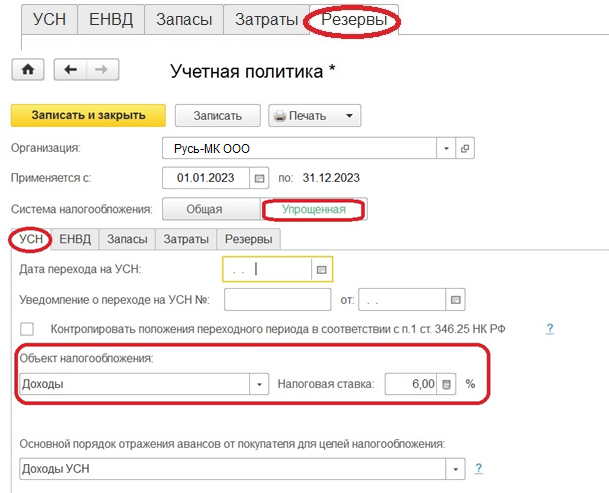

В виду того, что все параметры учетной политики устанавливаются непосредственно при помощи соответствующих диалоговых форм программы 1С:Упрощенка 8, то в первую очередь, ООО «Русь-МК» на начало года отмечает соответствующие опции в них. На рисунке 6 представлен фрагмент такой диалоговой формы с соответствующей отметкой.

Рисунок 6 - Налоговая учетная политика ООО «Русь-МК» в программе 1С:Упрощенка 8

Как было отмечено выше, в отношении доходов осуществляется регистрация в момент поступления от покупателя денежных средств в оплату оказанных услуг (данное утверждение справедливо и в случае авансов, поступивших от клиентов).

Ниже представлена характеристика налогового учета доходов в виде авансов.

Ситуация 1. ООО «Русь-МК» получило аванс в размере 55000 руб. на свой расчетный счет 20 ноября 2022 года. Фактически услуги были оказаны 13 января 2023 года, что подтверждается актом об оказании услуг.

Полученный аванс был учтен в составе доходов при определении налоговой базы по единому налогу УСНО именно в налоговом периоде 2022 года, о чем сделана соответствующая запись в Книге учета доходов и расходов от 20 ноября 2022 года (графа 4 раздела 1). Документом-основанием в данном случае выступает номер и дата платежного поручения.

Ситуация 2. ООО «Русь-МК» 12 декабря 2022 года была получена от ООО «Конус» на расчетный счет предоплата в размере 48 тыс. руб. в счет будущего поиска коммерческого помещения под аренду. Согласно условиям договора, фактически услуги должны быть оказаны к 28 декабря 2022 года. Однако, согласно заключенному к договору дополнительному соглашению от 20 января 2023 года, в виду изменения требований к параметрам помещения, размер комиссионного вознаграждения был пересмотрен в сторону уменьшения на 8000 тыс. руб. и сумма излишнего аванса возвращена на расчетный счет клиента 21 января 2023 года.

Фактически согласно акту об оказании услуг они были оказаны 22 января 2023 года.

В налоговом учете ООО «Русь-МК» при этом отражены следующие доходы:

12 декабря 2022 года отражена в составе доходов за 4 кв. 2022 года сумма полученного аванса в размере 48000 руб. (запись в Книге доходов и расходов от 12.12.2022г.).

21 января 2023 года отражена как уменьшение доходов за 1 квартал 2023 года сумма 8000 руб. (запись со знаком «минус» в графе 4 раздела 1 Книги учета доходов и расходов)

22 января 2023 года - услуги оказаны на сумму 40000 руб.

В виду того, что ООО «Русь-МК» применяет как объект налогообложения при УСНО только доходы, то налоговый учет расходов не осуществляется.

В программе «1С:Упрощенка 8» Книга учета доходов и расходов составляется автоматически с помощью специального отчета по данным учета для целей УСН. Собственно налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах производятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

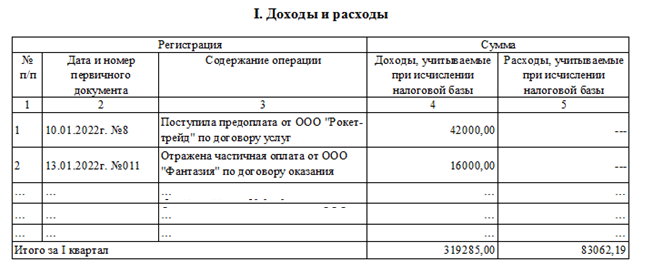

Фрагмент из Книги учета доходов и расходов ООО «Русь-МК» представлена на рисунке 7.

Рисунок 7 - Фрагмент Книги учета доходов и расходов ООО «Русь-МК» за 2022г.

Таким образом, использование объекта налогообложения «доходы» в рамках УСНО предполагает самое минимальное количество трудозатрат в организации ведения налогового учета, особенно в условиях автоматизации учета. Тем не менее, для более полной оценки особенностей налогового учета в сравнении с иным объектом налогообложения («доходы минус расходы») можно провести их сравнительную оценку.

Так, находясь на упрощенной системе налогообложения ООО «Русь-МК» как и любая организация может выбрать из двух объектов налогообложения:

«доходы», когда сумма полученного дохода в полном объеме поступивших от клиентов средств облагается по ставке 6%.

«доходы минус расходы», когда сумма полученного дохода, уменьшенная на сумму произведенных для его получения расходов, облагается по ставке 15%.

При исчислении величины единого налога для каждого из вариантов действуют разные правила, для демонстрации которых проведем систематизацию общей совокупности расходов, отраженных согласно данным бухгалтерского учета, а также оплаченных в налоговом периоде ООО «Русь-МК», в таблице 10.

Таблица 10 - Состав доходов и расходов ООО «Русь-МК» за 2021 год, учитываемых при определении налоговой базы по единому налогу при применении УСНО

Показатель |

Сумма, руб. |

1. Доходы |

27300 |

2. Расходы, в том числе |

14862 |

2.1 Расходы на оплату труда |

6660 |

2.2 Расходы на оплату взносов во внебюджетные фонды |

2011 |

2.3 Расходы на арендную плату, в том числе и помещений, сдаваемых по договору субаренды |

3284 |

2.4 Расходы на приобретение основных средств |

399 |

2.5 Расходы на услуги сторонних организаций (связь, информационно-консультационные услуги, обслуживание ПО и пр.) |

384 |

2.6 Расходы на содержание и обеспечение работы офиса (канцтовары, обслуживание оргтехники и пр.) |

152 |

2.7 Расходы на РКО в банке |

12 |

2.8 Расходы на услуги аутсорсинга |

84 |

2.9 Транспортные расходы |

211 |

2.10 Прочие расходы, учитываемые при определении налоговой базы по единому налогу по объекту «доходы минус расходы» |

1665 |

3. Разница между доходами и расходами |

12438 |

Для определения величины единого налога для каждого из вариантов налогообложения руководствуются информацией налоговых регистров, а также положениями ст. 346.18 НК РФ и ст. 346.21 НК РФ.

При этом определенные нюансы присутствуют для каждого из вариантов налогообложения и объект налогообложения «доходы» считается целесообразным для применения организациями с малым объемом, в сравнении с полученными доходами, расходов.

В таблице 11 представлен расчет единого налога для каждого из вариантов налогообложения по данным 2021 года ООО «Русь-МК».

Таблица 11 - Сравнительная оценка величины единого налога в ООО «Русь-МК» для каждого из вариантов налогообложения при УСНО по данным 2021 года

Показатель |

Сумма, руб. |

|

Единый налог при объекте «доходы минус расходы» |

Единый налог при объекте «доходы» |

|

1. Доходы |

27300 |

27300 |

2. Расходы, в том числе |

14862 |

--- |

2.1 Расходы на оплату труда |

6660 |

--- |

2.2 Расходы на оплату взносов во внебюджетные фонды |

2011 |

--- |

2.3 Расходы на арендную плату, в том числе и помещений, сдаваемых по договору субаренды |

3284 |

--- |

2.4 Расходы на приобретение основных средств |

399 |

--- |

2.5 Расходы на услуги сторонних организаций (связь, информационно-консультационные услуги, обслуживание ПО и пр.) |

384 |

--- |

2.6 Расходы на содержание и обеспечение работы офиса (канцтовары, обслуживание оргтехники и пр.) |

152 |

--- |

2.7 Расходы на РКО в банке |

12 |

--- |

2.8 Расходы на услуги аутсорсинга |

84 |

--- |

2.9 Транспортные расходы |

211 |

--- |

2.10 Прочие расходы, учитываемые при определении налоговой базы по единому налогу по объекту «доходы минус расходы» |

1665 |

--- |

3. Налоговая база по единому налогу |

12438 |

27300 |

4. Сумма единого налога (15% и 6% от налоговой базы соответственно) |

1865,7 |

1638 |

5. Сумма минимального налога (1% от суммы доходов) |

273 |

--- |

6. Сумма уменьшения единого налога для объекта «доходы» в размере страховых взносов (2011 тыс. руб. но не более 50% от суммы исчисленного налога) |

--- |

819 |

7. Сумма налога к уплате в бюджет |

229 |

819 |

Таким образом, результаты сравнительной оценки объема налоговой нагрузки при разных объектах налогообложения для предприятия на УСНО согласно данным ООО «Русь-МК» по итогам 2022г. продемонстрировали, что организация уделяет достаточно внимания налоговому планированию, что и предопределило минимум налоговых платежей при выборе объекта налогообложения «доходы», т.е. меньшую величину единого налога, уплачиваемому в бюджет, чем в сравнении с объектом налогообложения «доходы минус расходы».

Как следует из особенностей исчисления единого налога при объекте налогообложения «доходы» у организаций присутствует возможность его уменьшения на сумму уплачиваемых страховых взносов, пособий по временной нетрудоспособности (пп.3.1 п.3 ст. 346.21 НК РФ) в пределах 50% от суммы налога при таком недостаточном объеме расходов, как у ООО «Русь-МК» по данным 2021г. являлось наиболее выгодным вариантом. Тогда как при объекте налогообложения «доходы минус расходы» такая возможность уменьшения отсутствует.

Таким образом, в целом организация налогового учета и порядок ведения регистров налогового учета в ООО «Русь-МК» соответствуют требованиям законодательства.