3.2 Особенности бухгалтерского учета на малом предприятии ооо «Русь-мк»

В организации бухгалтерского учета, как и остальные коммерческие предприятия на территории Российской Федерации, ООО «Русь-МК» руководствуется требованиями Федерального закона «О бухгалтерском учете» №402-ФЗ от 06.12.2011г.

Если до принятия Федерального закона «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. предприятия, находящиеся на УСНО, к которым относится и ООО «Русь-МК» были освобождены от ведения бухгалтерского учета, то с момента начала действия данного нормативно-правового акта ведение учета для них стало обязательным.

Соответствуя критериям отнесения к субъектам малого бизнеса ООО «Русь-МК» при этом имеет право на ведение бухгалтерского учета упрощенным способом.

В данном случае, ООО «Русь-МК» при организации ведения бухгалтерского учета в упрощенном порядке может руководствоваться требованиями нормативно-правовых актов, предусматривающих выбор из нескольких вариантов (рисунок 3).

Рисунок 3 - Варианты форм упрощенного учета

Ведение упрощенного учета возможно кассовым методом, что соответствует порядку учета доходов и расходов при применении УСНО при определении налоговой базы при объекте налогообложения «доходы».

При этом, если для целей налогового учета ООО «Русь-МК» должно обеспечить учета полученных доходов в полном объеме, то в процессе ведения бухгалтерского учета организация одинаково должна уделять внимание и учету расходов, а также имущества и обязательств, и связанных с ними операций для формирования впоследствии бухгалтерской отчетности.

Бухгалтерский учет в организации в виду достаточного однообразия совершаемых хозяйственных операций ведется простым способом, без формирования в полном объеме стандартных регистров бухгалтерского учета, как при полном его варианте.

Между тем, необходимо отметить отсутствие каких-либо четких рекомендаций по его организации, что создает определенные трудности для ООО «Русь-МК» как субъекта малого бизнеса, решение которых оно целиком доверяет средствам применяемого программного обеспечения «1С: Упрощенка 8».

В первую очередь, воспользовавшись правом ведения упрощенного бухгалтерского учета ООО «Русь-МК» определила для себя следующие основные особенности его организации (рисунок 4).

Рисунок 4 - Организация бухгалтерского учета в ООО «Русь-МК»

Для организации учета ООО «Русь-МК» на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ Минфина РФ №94н от 31.10.2000г.) формирует рабочий План счетов бухгалтерского учета хозяйственных операций, предоставляющий возможность ведения бухгалтерского учета наличных средств и источников финансирования деятельности в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, по выполнению обязательств и за достоверностью данных бухгалтерского учета.

Общий рабочий план счетов ООО «Русь-МК» выглядит следующим образом (таблица 3).

Таблица 3 - Рабочий план счетов ООО «Русь-МК»

Раздел |

Наименование счета |

Номер счета |

Материальные внеоборотные активы |

Основные средства |

01 |

Амортизация основных средств |

02 |

|

Вложения во внеоборотные активы |

08 |

|

Запасы |

Материалы |

10 |

Расходы по основной деятельности |

Основное производство |

20 |

Денежные средства |

Касса |

50 |

Расчетные счета |

51 |

|

Финансовые вложения |

58 |

|

Расчеты |

Расчеты с поставщиками и подрядчиками |

60 |

Расчеты с покупателями и заказчиками |

62 |

|

Расчеты по кредитам и займам |

66 |

|

Расчеты по налогам и сборам |

68 |

|

Расчеты по социальному страхованию и обеспечению |

69 |

|

Расчеты с персоналом по оплате труда |

70 |

|

Расчеты с разными дебиторами и кредиторами |

76 |

|

Капитал |

Уставный капитал |

80 |

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

Финансовые результаты |

Продажи |

90 |

Прочие доходы и расходы |

91 |

|

Прибыли и убытки |

99 |

Признание выручки осуществляется ООО «Русь-МК» производится в том отчетном периоде, в котором предприятием признается задолженность покупателя согласно условиям договора, без учета фактического погашения задолженности. Таким образом, предприятие не пользуется правом признания выручки по фактической оплате, как и расходов, хотя как малое имеет на это право.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Доходы, отличные от обычных видов деятельности, считаются прочими поступлениями организации.

В свою очередь, признание расходов в бухгалтерском учете также осуществляется в том отчетном периоде, когда они были произведены, независимо от сроков фактического погашения задолженности, но при обязательном их подтверждении соответствующими первичными документами.

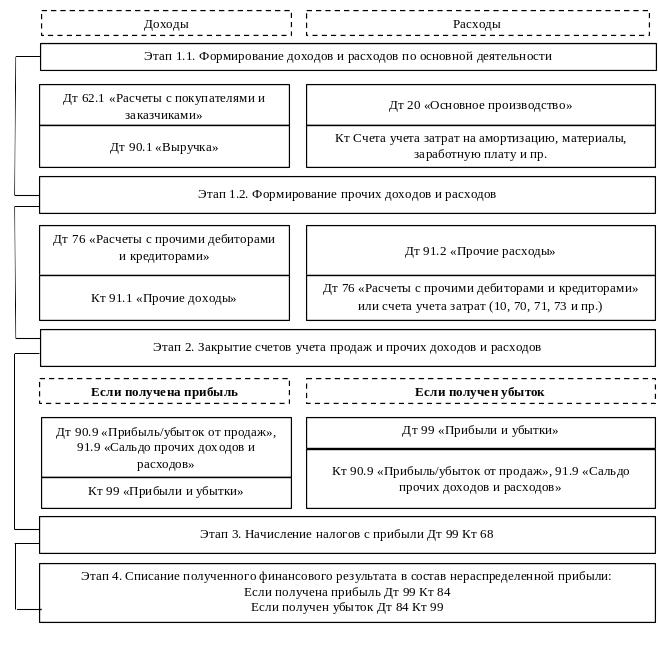

Общая схема учета формирования финансового результата представлена на Рисунке 4.

Рисунок 4 – Формирование финансового результата в ООО «Русь-МК»

Характеристика основных форм первичных документов, применяемых в бухгалтерском учете ООО «Русь-МК» представлена в Таблице 2.2.2.

Таблица 4 - Основные формы первичной учетной документации в ООО «Русь-МК»

Участок учета |

Применяемые формы |

Учет основных средств |

формы, утвержденные Постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» |

Учет материалов |

формы, утвержденные Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету материалов" |

Учет оказанных услуг |

Собственная форма, разработанная с учетом требований п. 4 ст. 9 Закона № 402-ФЗ |

Учет кадров и расчетов по оплате труда |

Формы, утвержденные Постановлением Госкомстата РФ №1 от 05.01.2004 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты» |

Учет расчетов с подотчетными лицами |

Форма, утвержденная Постановлением Госкомстата РФ от 01.08.2001 №55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет". |

Учет денежных средств |

Формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» |

Следует отметить, что ООО «Русь-МК» применяет следующие самостоятельно разработанные формы первичных учетных документов:

По учету списания материалов – Акт о списании материалов;

По учету оказанных услуг – Акт оказанных услуг.

Также в качестве первичного учетного документа может быть использована справка бухгалтера установленной формы

Ниже рассмотрен порядок учета формирования доходов и расходов в ООО «Русь-МК».

В таблице 5 представлена характеристика основных особенностей учета операций по формированию доходов по основной и прочей деятельности в ООО «Русь-МК»

Таблица 5 - Порядок учета операций по формированию доходов по основной и прочей деятельности в ООО «Русь-МК»

Операция |

Документ |

Корреспонденция счетов |

Сумма, руб. |

|

Дебет |

Кредит |

|||

Учет доходов по основным видам деятельности |

||||

Получен аванс в счет оказания услуг по поиску и подготовке аренды помещения |

Договор об оказании услуг, счет на оплату |

51 |

62.02 |

10000,00 |

Оказаны услуги по поиску и подготовке помещения для аренды |

Акт об оказании услуг |

62.01 |

90.01 |

25000,00 |

Зачтен ранее полученный аванс по договору об оказании услуг по поиску и подготовке помещения для аренды |

Справка бухгалтера |

62.02 |

62.01 |

10000,00 |

Погашена задолженность по договору об оказании услуг по поиску и подготовке помещения для аренды |

Выписка банка |

51 |

62.01 |

15000,00 |

Учет доходов по прочим видам деятельности |

||||

Отражены доходы от продажи основного средства |

Акт приемки-передачи |

76.05 |

91.01 |

16000,00 |

Учтена сумма страхового возмещения по страховому случаю |

Договор страхования |

76.05 |

91.01 |

31850,00 |

Учтена сумма неустойки за просрочку выполнения обязательств перед ООО «Русь-МК» организации поставщика |

Договор, претензионное письмо, письменное подтверждение от контрагента, выписка банка |

76.05 |

91.01 |

6690,00 |

Таким образом, при организации учета доходов в ООО «Русь-МК» руководствуется требованиями действующего законодательства, при этом организация аналитического учета по видам доходов, получаемых по основной деятельности и по их видам прочих доходов, что является достаточным для информационно-аналитического обеспечения управления данными для последующего анализа результатов деятельности организации.

Принимая во внимание, что основными видами деятельности предприятия являются оказание услуг коммерческой аренды и информационно-консультационной поддержки будущих арендаторов в содействии им в выборе помещения, что и предопределяет особенности учета расходов.

Все произведенные в рамках основной деятельности расходы, согласно сокращенному плану счетов аккумулируются на счете 20 «Основное производство» даже при том, что ООО «Русь-МК» не является производственной организацией, по группам расходов. Так, на счете 20 «Основное производство» ООО «Русь-МК» осуществляет учет расходов на содержание и оплату труда персонала, организацию работы офиса, обеспечение связи, транспортные расходы и прочие расходы на обеспечение управленческих нужд организации, в том числе и на услуги аутсорсинга.

В частности, на нем учитываются следующие расходы, состав которых представлен на Рисунке 5.

Рисунок

5 - Номенклатура

расходов на ведение основной деятельности

ООО «Русь-МК»

Рисунок

5 - Номенклатура

расходов на ведение основной деятельности

ООО «Русь-МК»

Отдельного внимания заслуживает порядок бухгалтерского учета основных средств, отражаемых ООО «Русь-МК» в составе материальных внеоборотных активов, который обязателен для организации даже при условии того, что при УСНО с объектом «доходы» сумма расходов на основные средства, как и иные расходы, не принимаются во внимание при расчете суммы налога.

При принятии объекта основных средств к учету ООО «Русь-МК» руководствуется критериями, приведенными в ФСБУ 6/2020 «Основные средства», в части стоимостной оценки (более 100000 руб.) и срока использования (более 1 года).

Стоимость основного средства в бухгалтерском учете ООО «Русь-МК» погашается посредством начисления амортизации, которая согласно учетной политике, начисляется линейным методом с соответствующим отражением на соответствующих счетах Рабочего плана счетов.

Так, общий порядок бухгалтерского учета расходов по основному виду деятельности, связанным с оказанием услуг аренды, представлен в Таблице 6.

Таблица 6 - Бухгалтерские проводки по учету расходов по основному виду деятельности в ООО «Русь-МК»

Содержание операции |

Документ-основание |

Корреспонденция счетов |

Сумма, руб. |

||

Дебет |

Кредит |

||||

1. Отпущены канцтовары на нужды управления |

Требование-накладная №М-11 |

20 |

10 |

362,10 |

|

2. Отражены амортизационные отчисления по основным средствам |

Регистр начисления амортизации |

20 |

02 |

1375,00 |

|

3. Начислена заработная плата сотрудникам |

Расчетно-платежная ведомость |

20 |

70 |

533600,00 |

|

4. Начислены взносы во внебюджетные фонды с заработной платы |

Регистр налогового учета |

20 |

69 |

161147,20 |

|

5. Учтены расходы на консультационно-информационные услуги от сторонней компании |

Акт об оказании услуг |

20 |

60.01 |

4800,00 |

|

6. Учтены расходы на связь, интернет и пр. |

Акт об оказании услуг |

20 |

60.01 |

4258,00 |

|

7. Отражены командировочные расходы |

Авансовый отчет |

20 |

71 |

8400,00 |

|

8. Отражены расходы на содержание помещения |

Акт об оказании услуг |

20 |

60.01 |

3942,25 |

|

9. Расходы по итогам месяца списаны на счета учета финансовых результатов |

Регламентная операция в программе, регистр бухгалтерского учета |

90.9 |

20 |

717884,55 |

|

Данные расходы накапливаются в течении месяца и по его окончании списываются с кредита счета 20 «Основное производство» в дебет счета 90.2 «Себестоимость продаж». Аналитический учет на счете 20 «Основное производство» в ООО «Русь-МК» ведется по видам расходов.

Бухгалтерский учет расходов по основной деятельности в ООО «Русь-МК» не предполагает их раздельного учета, а именно выделения управленческих и коммерческих расходов, что соответствует упрощенному порядку и соответствует малому формату организации, оказывающей деятельность в сфере услуг, с небольшими оборотами и типовым составом расходов.

Для учета прочих расходов используется субсчет 91.2 «Прочие расходы» счета 91 «Прочие доходы и расходы», аналитический учет по которому ведется в разрезе видов прочих расходов.

В Таблице 7 представлен порядок отражения в бухгалтерском учете операций по учету прочих расходов в ООО «Русь-МК» по основным их видам.

Таблица 7 - Отражение в бухгалтерском учете ООО «Русь-МК» операций по учету прочих расходов

Операция |

Документ |

Корреспонденция счетов |

|

Дебет |

Кредит |

||

Отражены расходы по остаточной стоимости по реализации основного средства |

Акт приемки-передачи |

91.02 |

01 |

Учеты расходы по РКО |

Выписка банка |

91.02 |

51 |

Списана нереальная к взысканию задолженность клиента |

Справка бухгалтера |

91.02 |

62.01 |

Учет оценочных обязательств ООО «Русь-МК» в рамках бухгалтерского учета не ведется и нормы Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13 декабря 2010 г. N 167н не применяются. Организация не создает резерв по сомнительным долгам.

Наряду с перечисленными выше особенностями ООО «Русь-МК» также составляет по упрощенным формам и бухгалтерскую отчетность, которая также предусматривает как упрощенный состав предоставляемых форм (составляются только баланс и отчет о финансовых результатах), а также меньшее количество строк к заполнению, т.е. отдельные данные, предоставляемые в обычных формах более развернуто объединены в укрупненные группы. Данные отчетные формы ООО «Русь-МК» представлены в приложениях 1, 2, 3.

Как видно из Приложения 1 упрощенный баланс ООО «Русь-МК» имеет укрупненные статьи, которые включают в себя несколько объектов учета.

В таблице 8 продемонстрирован состав информации, включаемой в каждую статью упрощенного баланса.

Таблица 8 – Схема формирования упрощенного баланса ООО «Русь-МК»

Название строки |

Пояснение |

Актив |

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения и пр. |

Запасы |

Материалы, товары, незавершенное производство, готовая продукция |

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

Финансовые и другие оборотные активы |

Дебиторская задолженность, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

Пассив |

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

Другие долгосрочные обязательства |

Кредиторская задолженность и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

Кредиторская задолженность |

Кредиторская задолженность перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах ООО «Русь-МК» не выделяются виды расходов по основной деятельности, текущий налог на прибыль и некоторые другие показатели, которые для организации как малого предприятия обычно несущественны. В таблице 9 показаны составляющие этого отчета.

Таблица 9 – Схема формирования упрощенной формы отчета о финансовых результатах ООО «Русь-МК»

Название строки |

Пояснение |

Выручка |

Выручка в полном объеме доходов по основной деятельности |

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

Проценты к уплате |

Проценты по полученным кредитам и займам |

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

В ООО «Русь-МК» используется на практике электронная форма подачи отчетности.

В настоящее время ООО «Русь-МК» предоставляет в соответствии с требованиями отчетность только 1 раз в год: в любой день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.