Управление производственным предприятием на основе стоимостных крит

..pdfцепцию 4Е, предложенную Грантом. Это оценка на основе четырех показателей: эффективности, результативности, экономичности и справедливости. И, наконец можно назвать последний тест для выбора стратегии – оценка на основе делового риска, интересов акционеров и других заинтересованных сторон.

Третий этап стратегического процесса – реализация стратегии. Реализация стратегии – это сложный организационный процесс. Он затрагивает три важнейших аспекта организации: структуру, системы и культуру. Выбранная стратегия должна подвергаться непрерывному пересмотру, так как сама организация, рынок

иотрасль непрерывно меняются. Реализация стратегии рассматривается в первую очередь как взаимодействие структуры, систем и культуры. Также необходимо отметить, что на данном этапе неизбежно перед менеджментом встает проблема управления изменениями. Способность организации пересматривать, корректировать

иобновлять стратегию при изменениях внешней и внутренней среды является основой устойчивости конкурентных преимуществ.

1.5. Классификация факторов стоимости

Определение цели предприятия является сложным, интегрирующим процессом, который направлен на качественное улучшение стратегических и оперативных решений менеджмента на всех уровнях организации. И если в рамках действующего финансового менеджмента организации цель может быть описана как повышение стоимости компании, то это позволит:

реализовать стоимостный подход к управлению, при котором вся система управления компанией ориентирована на максимизацию стоимости бизнеса;

максимально учесть интересы не только собственников, но и других заинтересованных сторон;

акцентировать внимание на стратегическом временном отрезке в целеполагании;

учесть фактор неопределенности и риска при принятии управленческого решения;

51

констатировать, что стратегия предприятия, основанная на стоимостном подходе, должна включать в себя: финансовое моделирование стратегических сценариев с помощью финансовых моделей предприятия; оценку стратегических альтернатив по степени их влияния на долгосрочную стоимость компании; ранжирование инвестиций по степени важности для стратегии.

В дальнейшем стратегическая цель детализируется в целях и задачах 2-го, 3-го, n-го уровней. Для такой декомпозиции и детализации важнейшим инструментом является выделение факторов стоимости.

Фактор стоимости – это некая переменная, от которой зависит результативность предприятия (например, эффективность производства или удовлетворение потребителей). Единицы измерения

факторов стоимости называют ключевыми показателями деятельности (КПД)52.

Существует несколько типов классификаций, позволяющих описать факторы стоимости.

Классификация на основе вектора воздействия фактора: внешнего воздействия и внутреннего (рис. 1.14). Данная классификация базируется на известной модели нескольких уровней бизнеса и его окружения.

К факторам дальнего окружения относятся следующие группы факторов:

факторы социальной среды;

факторы экономического развития;

политические факторы;

экологические факторы;

факторы развития научно-технического прогресса.

К факторам ближнего окружения относятся факторы рыночного характера: поведение и рыночное давление поставщиков, покупателей, потребителей, наличие конкурентов и острота конкурентной борьбы, которая может зависеть от жизненного цикла отрасли, и прочие факторы.

52 Коуплентд Т., Колер Т., Мурин Дж. Стоимость компаний… С. 115.

52

Рис. 1.14. Факторы стоимости

Классификация внутренних факторов в данном случае основана на финансовой группировке денежных потоков в зависимости от видов деятельности: операционной, финансовойилиинвестиционной.

Рассмотрим факторы стоимости, определяемые операционной деятельностью компании. Денежный поток, который формируется в рамках операционной деятельности компании, получается в результате производства и реализации продукции (работ, услуг) данной компании. Из данного определения четко следует, что вся операционная деятельность может быть разбита на две области: область производства продукции и область ее реализации. Обе области, несмотря на то, что являются составляющими операционной деятельности, имеют существенные различия. Так, область производства продукции (работ, услуг) связана в первую очередь с использованием всех имеющихся ресурсов компании. А область реализации связана с рыночными позициями компании, именно устойчивость рыночной позиции позволяет реализовывать компании определенное количество продукции по определенной цене, фор-

53

мируя тем самым выручку компании. Поэтому в дальнейших наших рассуждениях целесообразно операционную деятельность компании подразделить на две области.

Рассмотрим область производства товаров (услуг) компании. Основными факторами, формирующими стоимость компании, являются: эффективность использования внеоборотных и оборотных активов, к которым относятся материальные, финансовые, интеллектуальные активы, эффективность использования трудовых ресурсов, а также показатели деловой активности, к которым можно отнести оборачиваемость запасов, дебиторской задолженности, кредиторской задолженности и инвестированного капитала.

Область реализации товаров (работ, услуг) является самой важной, так как именно в этой области формируется основной денежный поток от реализации товаров. Во многом денежный поток от реализации формируется под влиянием конкурентной среды, сформировавшейся вокруг компании и устойчивости рыночной позиции компании. По перечисленным характеристикам видно, что для изучения денежного потока от реализации и выделения факторов, формирующих стоимость, недостаточно показателей, которые получены из управленческой или финансовой отчетности компании, необходимо проанализировать данные о деятельности других компаний, конкурентов на рынке, потенциальных конкурентов, поведения покупателей и поставщиков. С этой целью можно использовать такой аналитический инструмент, как анализ конкуренции при помощи модели Портера.

Факторы стоимости, определяемые финансовой деятельно-

стью компании. Финансовая деятельность компании осуществляется с привлечением заемных и собственных средств. Источники финансирования деятельностикомпании представлены нарис. 1.15.

На схеме видно, что не все заемные источники являются инвестированным капиталом, к нему относятся только платные формы заемного капитала, кредиторская задолженность из инвестированного капитала исключается. Таким образом, аналитические процедуры по выявлению факторов стоимости могут быть направлены на

54

изучение эффекта финансового рычага, определения оптимальной структуры финансировании и расчет средневзвешенной стоимости капитала (WACC).

Рис. 1.15. Источники финансирования

Факторы стоимости, связанные с инвестиционной дея-

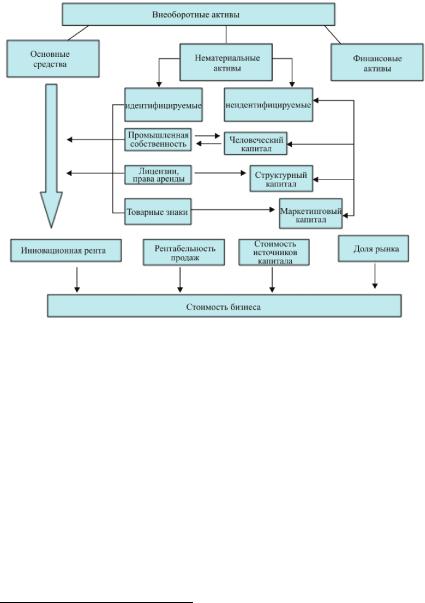

тельностью компании. Инвестиционная деятельность компании связана с формированием портфельных и реальных инвестиций. Роль инвестиционной деятельности в создании стоимости компании связана прежде всего с созданием возможностей для роста и расширения бизнеса в стратегической перспективе. Основные элементы внеоборотных активов – это нематериальные активы, основные средства и финансовые вложения. В последнее время вклад основных средств в формирование стоимости компании уменьшается, и одновременно все больше возрастает роль нематериальных активов в процессе создания стоимости компании. Важнейшими видами нематериальных активов для предприятий производственного сектора экономики являются нематериальные активы, связан-

55

ные с технологическими и инновационными преимуществами (исключительные права на изобретения, полезные модели, секреты производства, НИОКР и пр.) и с маркетинговой деятельностью (торговые марки, бренды, затраты на PR и пр.).

Ключевой компетентностью финансового менеджмента в инновационной экономике является управление интеллектуальным капиталом компании. Интеллектуальный капитал компании – это совокупность идентифицируемых и неидентифицируемых нематериальных активов, которые полностью или частично управляются компанией, способны привносить дополнительную ценность и являются результатом генерации знаний и навыков внутри компании53. Главная функция интеллектуального капитала – увеличивать прирост прибыли за счет формирования и реализации необходимых предприятию систем знаний, навыков, связей, отношений, которые в свою очередь обеспечивают высокоэффективную хозяйственную деятельность предприятия. Считается, что именно интеллектуальный капитал формирует темп инноваций, определяет характер обновления технологий производства и продукции, выпускаемой предприятием. Данные улучшения и инновации в последующем становятся основой конкурентного преимущества, а также позволяют управлять устойчивостью завоеванных рыночных позиций.

К идентифицируемым нематериальным активам относятся: изобретения, полезные модели, промышленные образцы, исключительные права владельцев на товарные знаки и знаки обслуживания, исключительное право владельца на наименование места нахождения товара, исключительное право патентообладателя на селекционные достижения, а также право на осуществление лицензируемого вида деятельности, право на пользование природными ресурсами, право пользования земельными участками и другим имуществом. Отдельно стоят авторские и смежные права.

53 Когденко В.Г., Мельник М.В. Управление стоимостью компа-

нии… С. 302.

56

Неидентифицируемые активы – человеческий, структурный и маркетинговый (рыночный) капитал.

Человеческий капитал – знания, опыт, навыки и компетенции конкретных работников предприятия. Каждый индивидуальный опыт посредством бизнес-процессов и организационной культуры компании объединен в целостную экономическую систему в рамках рассматриваемого предприятия. Данный вид капитала не отчуждаем от его обладателей54.

Структурный капитал – информационные системы, система

финансовых взаимоотношений, инструкции, положения, стандарты и пр.55

Клиентский капитал – система сложившихся долгосрочных, партнерских и взаимовыгодных взаимоотношений предприятий со своими клиентами и покупателями56.

На текущий момент у многих предприятиях существуют проблемы, связанные с управлением интеллектуальным капиталом. Связано это прежде всего с тем, что методология современного бухгалтерского учета не позволяет отразить затраты, связанные с созданием структурного, человеческого и маркетингового капитала.

Современное производство становится все более капиталоемким, поэтому основные средства должны своевременно обновляться и эффективно эксплуатироваться.

Правильное определение факторов стоимости требует соблюдения трех важных принципов:

1.Факторы стоимости должны быть напрямую связаны с созданием стоимости для акционеров и с необходимой детализацией доведены до всех уровней организации вплоть до самого нижнего.

2.При установлении целевых нормативов и при оценке результатов деятельности факторы стоимости следует выражать как финансовыми, так и операционными показателями деятельности.

54Семенова М.В. Нематериальные ресурсы. Оценка и правовое регулированиевпроцессекоммерциализации. СПб.: Политехника, 2011. С. 108.

55Там же.

56Там же.

57

Рис. 1.16. Влияние формирования внеоборотных активов на стоимость бизнеса

3. Факторы стоимости должны отражать как текущую деятельность, так и долгосрочные перспективы роста.

Из этих трех принципов естественным образом следует, что каждое подразделение должно иметь свой собственный набор факторов стоимости и показателей деятельности. Надо также заметить, что число показателей деятельности у бизнес-единиц должно быть ограниченным. Опыт показывает, что для этого достаточно 5–10 показателей, 20 – это верхний предел57.

Процесс определения факторов стоимости состоит из трех стадий58:

распознавание;

57КоуплентдТ., КолерТ., МуринДж. Стоимостькомпаний…С. 115–119.

58Тамже. С. 119.

58

установление приоритетов;

институционализация.

Распознавание – это построение деревьев стоимости, которые бы выявляли систематическую связь оперативных элементов бизнеса (предприятия) с процессом создания стоимости.

Установление приоритетов – определение, какие факторы оказывают самое сильное влияние на стоимость. Установление приоритетов начинается с построения модели дисконтированного денежного потока, позволяющей испытать, насколько чувствительна стоимость бизнес-единицы к изменениям каждого фактора стоимости.

Институационализация – введение факторов стоимости в набор целевых нормативов и в систему оценки работы предприятия.

Глава 2 ОСОБЕННОСТИ РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ

ПРИ ОЦЕНКЕ СТОИМОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ МЕТОДОМ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА

2.1.Модель дисконтированного денежного потока

ивыбор ставки дисконтирования

Стоимость, создаваемая инвестиционным проектом или текущей деятельностью предприятия, определяется ее способностью генерировать денежный поток в течение длительного периода времени. Поэтому в оценке стоимости и прогнозировании деятельности предприятия большое внимание уделяется изучению движения денежных средств или свободного потока денежных средств (Free Cash Flow – FCF)59. Отслеживание данного показателя позволяет получить информацию о том, как предприятие развивается, где возникают денежные притоки и оттоки и куда они направляются.

Под «денежным потоком» в общем случае понимается изменение денежных остатков средств за период времени, фиксируемое на определенный момент, т.е. это величина, которая отражает движение денежных средств на счете (притоки и оттоки)60. Также поток денежных средств предприятия представляет совокупность всех его поступлений и выплат за определенный период времени. Притоки (поступления) и оттоки (выплаты) денег за период времени являются составными частями потока денежных средств (табл. 2.1).

Совокупность притоков или поступлений – положительный поток денежных средств, а совокупность оттоков или выплат денег – отрицательный денежный поток. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной, финансовой.

59Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина, 2010. С. 15.

60Теплова Т.В. Инвестиционные рычаги… С. 33.

60