Управление производственным предприятием на основе стоимостных крит

..pdfприятия. Этот вид риска наиболее чувствителен к изменению намеченных объемов производства и реализации продукции, плановых материальных и трудовых затрат, цен, а также чувствителен к проценту брака дефектности изделий и др.

Кфакторам операционного риска относятся следующие:неисполнение хозяйственных договоров;изменение конъюнктуры рынка, усиления конкуренции;возникновение непредвиденных затрат;потеря имущества предприятия.

Косновным причинам производственного риска относятся:

снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а также за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

низкая дисциплина поставок, перебои с топливом и электроэнергией;

физический и моральный износ оборудования производственных предприятий.

91

Причиной неисполнения хозяйственных договоров часто является неплатежеспособность партнеров. При этом неплатежеспособность одного партнера отрицательно влияет на всех предпринимателей, задействованных в данной цепи. Производственный риск возникает в связи с отказом партнера от заключения договора после завершения переговоров, заключением договоров с неплатежеспособными партнерами, частичным невыполнением партнером договорных обязательств и т.п.

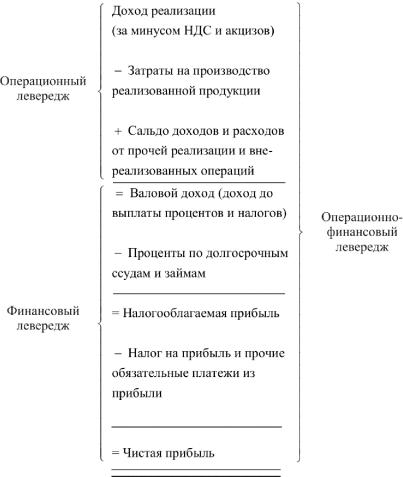

В общем виде все эти факторы находят отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой предприятия. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением доли постоянных расходов и, как следствие, увеличением операционного риска. Эта взаимосвязь характеризуется категорией операционного левереджа.

Финансовый риск предприятия связан с формированием структуры капитала предприятия. Привлечение заемных средств позволяет предприятию увеличить объем инвестированного капитала и, соответственно, прибыли. Но использование заемных средств предприятием связано с определенными издержками, что может отрицательно повлиять на финансовый результат деятельности предприятия. Эта взаимосвязь характеризуется категорией финансового левереджа, который показывает потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

На рис. 3.2 показана взаимосвязь доходов предприятия и опе- рационно-финансового левереджа87.

87 Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 1995.

С. 236.

92

Рис. 3.2. Взаимосвязь доходов предприятия и операционно-финансового левереджа

Автор данного исследования полагает, что нельзя ограничиваться рассмотрением природы рисков предприятия только с точки зрения внутренней деятельности предприятия. Необходимо расширить взгляд на внутренние риски предприятия в разрезе факторов, их генерирующих.

93

Предприятие как микросистема экономики испытывает влияние макросистемных факторов и собственных внутренних (микросистемных) факторов.

К макросистемным факторам относятся, с одной стороны, факторы, обусловленные рыночным механизмом экономики и законами функционирования различных рынков, с которыми взаимодействует предприятие в своей деятельности (рынок продукции, рынок сырья, финансовый рынок, рынок трудовых ресурсов); с другой стороны, это факторы, обусловленные регулирующей функцией государства (законодательная и правовая среда, протекционистская деятельность государства). Все перечисленные факторы являются внешними по отношению к предприятию, следовательно, их влияние на деятельность предприятия наиболее трудно управляемо. Но в то же время риски, генерируемые внешней средой, обладают такими свойствами, как всеобщность, системность и динамическая вероятность.

Всеобщность и системность рисков, обусловленных внешней средой предприятия, в свою очередь обусловлены вероятностью наступления качественных изменений социально-экономических условий функционирования и развития систем различного уровня, затрагивающих интересы предприятия. Системные изменения влекут за собой как угрозы, так и выгоды, следовательно, расцениваются как риски. Так, технический прогресс ведет к формированию нового технологического базиса экономики и отмиранию старых отраслей. Но этот процесс может и не сопровождаться банкротством конкретных предприятий, являющихся типичными представителями данного вида деятельности, а привести к их быстрому развитию на основе новых технологий. Динамичность этих рисков обусловлена свойством среды постоянно изменяться во времени. Равновесие локальных рынков в значительной мере обусловлено изменениями в системах более высокого порядка, цели которых могут находиться в противоречии с экономическими интересами конкретных подсистем. Поэтому вероятность наступления и уровень большинства рисков находятся в зависимости от полисистем-

94

ных эффектов, которые не поддаются контролю со стороны субъектов микроэкономики и самих государственных регулирующих органов. Чем выше степень воздействия по времени полисистемных эффектов на экономические процессы, тем труднее спрогнозировать динамическую вероятность и масштабы рисков на основе методов математической вероятности.

Среди внутренних факторов рисков можно выделить основные: некомпетентность; отсутствие опыта, знаний, оперативной деловой активности; стремление к сиюминутной выгоде в ущерб развитию; непредвиденные изменения во внутрихозяйственных отношениях в процессе производства и др.

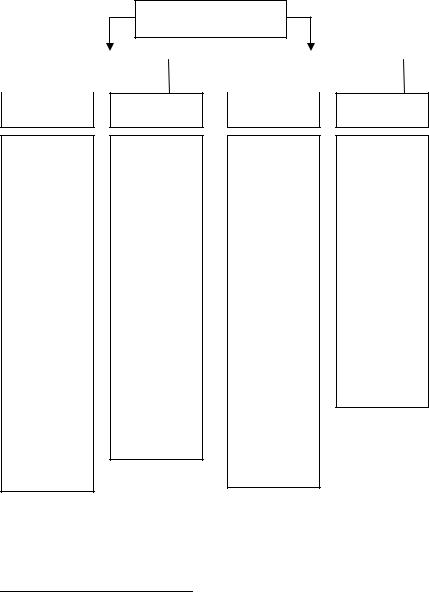

Рассмотрим классификацию на основе природы факторов, генерирующих риски предприятия (рис. 3.3).

Риски, обусловленные внешней средой предприятия – системные риски88. Среда предприятия может быть, в свою очередь, представлена совокупностью субъектов, оказывающих прямое и косвенное воздействие на предприятие.

На рис. 3.4 представлена внешняя среда предприятия, генерирующая его системные риски. Она состоит из среды прямого воздействия, субъекты которой непосредственно взаимодействуют с предприятием, и сред косвенного воздействия и геосистемы, которые влияют на предприятие опосредованно через формирование соответствующего поведения субъектов среды прямого воздействия.

Предприятие, в свою очередь, оказывает влияние на внешнюю среду через среду прямого воздействия, увеличивая или снижая неопределенность благодаря свойствам среды.

Основными факторами возникновения системных рисков являются неопределенность внешней и внутренней среды предприятия, обусловленная рядом причин общеэкономического характера, и состав внеоборотных активов предприятия.

88 Плюснина Л.М. Управление системными рисками предприятий в условиях диверсификации капитала: моногр. Пермь: Изд-во Перм. гос.

техн. ун-та, 2010. С. 23.

95

Факторы, определяющие уровень риска

|

|

Внешние |

|

|

|

|

Внутренние |

|

||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямого действия

Нестабильность, противоречивость законодательства

Непредвиденные действия государственных органов

Нестабильность

экономической (финансовой, налоговой, внешнеэкономической и иной) политики

Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков

Непредвиденные действия конкурентов

Коррупция и рэкет

Революционные скачки в научнотехническом прогрессе

Непредвиденные изменения во взаимоотношениях с хозяйственными

партнерами

Косвенного действия

Нестабильность политических условий

Нестабильность социальных условий

Непредвиденные изменения экономи-

ческой обстановки в регионе

Непредвиденные изменения в отрасли предпринимательской деятельности

Непредвиденные изменения в международной обстановке

Стихийные силы природы и климат

Непредвиденные изменения экономической обстановки в стране

Объективные

Непредвиденные изменения в процессе производства (выход из строя техники, ее моральное старение)

Разработка, внедрение новых технологий, способ организации труда и т.д.

Стихийные воздействия локального характера

Непредвиденные изменения во внутрихозяйственных отношениях

Недостаток бизнес-информации в фирме

Отсутствие службы маркетинга

Финансовые проблемы внутри фирмы

Отсутствие механизма мотива-

ции

Субъективные

Низкое качество управленческих, рабочих кадров и специалистов

Малокомпетентная работа управленческих и иных служб

Несоблюдение договоров со стороны руководства фирмы

Отсутствие у персонала способности к риску

Ошибки при принятии решений

Ошибки при реализации рисковых решений

Смерть, болезнь ведущих сотрудников

Рис. 3.3. Факторы, определяющие уровень риска89

89 Тэпман Л.Н. Риски в экономике / под ред. В.А. Швандера. М.:

ЮНИТИ-ДАНА, 2002. С. 27.

96

Рис. 3.4. Внешняя среда организации, влияющая на формирование

иуправление рисками

Кпричинам общеэкономического характера, вызывающим неопределенность, относятся особенности проведения государственной политики в производственной, налоговой, денежно-кредитной, инвестиционной, социальной и политической сферах, а также структурные изменения в экономике, обусловленные подвижностью рынков. Мнения экономистов сходятся в том, что системный характер рисков проявляется в их всеобщности, т.е. в том, что они свойственны любому предприятию. В то же время под рисками, вызванными неопределенностью, они чаще всего понимают только вероятность ущерба или потери, тогда как необходимо учитывать и вероятность отклонений в положительную сторону.

Управление системными рисками предприятия – это задача, которая должна осуществляться через организацию направленного

97

обратного влияния на внешнюю среду со стороны предприятия с целью снижения неблагоприятных последствий рисков и увеличения благоприятных последствий.

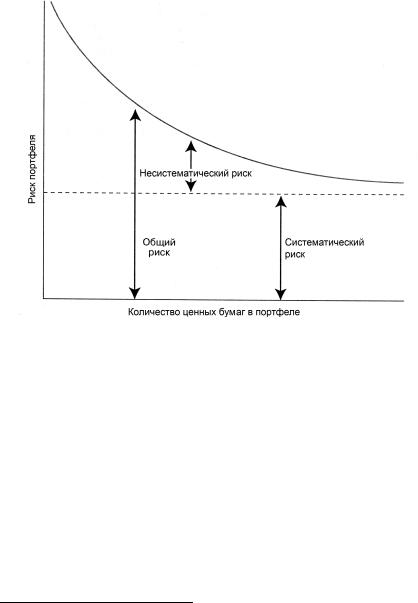

Впервые исследование структуры рисков провел американский ученый Г. Марковиц90, известный как разработчик портфельной теории, благодаря которой стало возможным широкое применение диверсификации как инструмента управления рисками. Исследование рисков он осуществил опосредованно через исследование доходности финансовых активов компаний. Он выделяет систематический риск (sistematic risk) и определяет его как риск, «который не элиминируется диверсификацией активов рыночного портфеля полностью».

Дж. К. Ван Хорн91 также выделяет систематический риск – риск по акции, связанный с колебаниями ситуации на рынке ценных бумаг. Этот риск не может быть устранен посредством диверсификации. Он измеряется значением коэффициента β для данной ценной бумаги. Далее он использует выражение «неизбежный риск». Он отмечает, что величина этого риска зависит от таких факторов, как изменения в экономике и политике, налоговые реформы, оказывающие воздействие на стоимость всех акций. Состав общего риска рыночного портфеля активов представлен на рис. 3.5.

Брейли и Майерс отмечают, что рыночные риски, систематические риски или недиверсифицируемые риски – это одно и то же92. Они отмечают, что рыночные (систематические риски) связаны с рисками общеэкономического характера, которым подвержен любой бизнес. «Именно поэтому существует тенденция одновременного изменения цен на акции. И по этой же причине инвесторы страдают от “рыночной неопределенности”».

90Markowitz Harry M. Portfolio Selection: efficient diversification of investments. New Haven and London, Yale University Press, 1959.

91Ван Хорн Дж.К. Основы управления финансами: пер. с англ. М.: Финансы и статистика, 1999. 800 с.

92Там же. С. 115.

98

Рис. 3.5. Общий, несистематический и систематический риск93

Данные исследователи определили факторы, влияющие на величину систематических (системных) рисков, как факторы общеэкономического характера.

Величину систематических рисков в экономике определяют посредством выявления вознаграждения за риски, которое считают достаточным для себя большинство инвесторов, обладающих хорошо диверсифицированными портфелями (рыночная норма доходности). Чем выше уровень изменчивости дохода на акции в экономике, тем выше уровень систематических рисков. Значит, на уровень рисков влияет и способность государственной системы страховать риски. Например, развитая система финансовых институтов (банков, страховых компаний и инвестиционных фондов)

93 Брейли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: Олимп-Бизнес, 1997. С. 149.

99

способствует снижению систематических рисков. В современной регулируемой экономике эта способность системы приобретает особенно большое значение для предприятий, и исследуемые нами риски целесообразно назвать системными, т.е. порожденными макросистемой организации бизнеса. Это тем более актуально, что понятие «систематический риск» в сознании прочно связано с рынком ценных бумаг, так же как понятие «рыночный риск».

Таким образом, уровень системных рисков предприятий – тоже варьируемая величина, и зависит он как от структуры системных рисков, так и от степени влияния составляющих системных рисков на диверсифицированные компании.

В основе выводов Г. Марковица лежат исследования поведения участников экономических отношений при выборе оптимальных инвестиционных решений на фондовом рынке. Принимая решение о вложениях в ценные бумаги, участники фондового рынка должны иметь в виду то обстоятельство, что доходность ценных бумаг и, таким образом, доходность формируемого портфеля в предстоящий период владения неизвестны. Значит, уровень доходности является случайной переменной, которая имеет свои характеристики, одна из которых – ожидаемое, или среднее значение доходности, а другая – стандартное отклонение как мера риска. Таким образом, участники экономических отношений на фондовом рынке стремятся максимизировать ожидаемую доходность и минимизировать неопределенность, т.е. риск.

Используя теоретический подход Г. Марковица к анализу взаимосвязи между доходностью и риском, а также информацию о поведении и содержании интересов участников экономических отношений на фондовом рынке, можно адекватно учесть обе эти цели, противоречащие друг другу.

Таким образом, структура системных рисков зависит от практической ситуации в экономической системе и, в частности, от степени диверсификации фондов предприятий. Это позволяет на практике использовать обычные индексы фондовых рынков, например, Доу – Джонса, «Стандарт энд пурс 500», в России – РТС, при операциях с обыкновенными акциями.

100